Tagesgeld-Vergleich 04/2024

Bestes Tagesgeldkonto

Bestes Tagesgeldkonto

Die Zinsen sind zurück und das Geld auf dem Tagesgeldkonto vermehrt sich wieder. Aber welches Konto bietet dir die besten Konditionen und gleichzeitig höchste Sicherheit? Wir haben die Top-Anbieter am Markt verglichen und zeigen dir, wo dein Geld am besten aufgehoben ist. Nutze unsere Auswertung und finde das Tagesgeldkonto, mit dem du am meisten aus deinem Ersparten rausholst.

Überprüfte Produkte

Vergleichs-kriterien

Thomas Kehl

Aktualisiert am: 26. April 2024

Anlagebetrag

Anlagedauer

Staat

Anbieter

Zurücksetzen

1. Trade Republic Verrechnungskonto

–

AAA

2. Bigbank Tagesgeld

AA-

3. wiLLBe wiLLBe Tagesgeld

–

AAA

4. Credit-Europe-Bank Tagesgeld

AAA

5. Santander Tagesgeld

AAA

6. DHB Bank DHB NetSp@rkonto

AAA

7. Volkswagen Bank Plus Konto

AAA

8. Creditplus Bank Tagesgeld

–

AAA

9. Meine Bank (Raiba i. Hochtaunus) Tagesgeld Plus

AAA

10. BBBank BBBank Tagesgeld

AAA

11. DISTINGO Bank Tagesgeld

–

AA

12. JT Direktbank Tagesgeld

–

AA-

13. Renault Bank direkt Tagesgeld

AA

14. Consorsbank Tagesgeld

AA

15. Nordax Bank Tagesgeld

–

AAA

16. Resurs Bank Tagesgeld

–

AAA

17. 1822 Direkt 1822direkt Tagesgeldkonto

AAA

18. Bank Norwegian Sparkonto

–

AAA

20. Qred Bank Tagesgeld

–

AAA

21. Collector Tagesgeld

–

AAA

22. Avida Finans Tagesgeld

–

AAA

23. Klarna Bank Tagesgeld

–

AAA

24. Northmill Bank Tagesgeld

–

AAA

Quelle: Zins- und Produktdaten von biallo.de

* Hierbei handelt es sich um einen Werbe- oder einen Affiliate-Link. Wenn du auf diesen Link klickst, etwas kaufst oder abschließt, erhalten wir (je nach Anbieter) eine Provision. Dir entstehen dadurch keine Mehrkosten und du unterstützt unser Projekt. Wir danken dir für deinen Support!

Hinweis: Wir können leider keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen auf dieser Seite übernehmen. Auf den Webseiten der entsprechenden Anbieter findest du alle aktuellen Produkt- und Preisinformationen. Unser Vergleich ist umfassend, aber bietet keinen vollständigen Marktüberblick. Es wurden ausschließlich Angebote von Banken selektiert, die Einlagensicherungen von Staaten mit einem S&P Länderrating von AA oder höher vorweisen können. Kündigungsgelder, sog. „Flexgelder“ und Fremdwährungskonten wurden aus dem Vergleich ausgeschlossen.

Tagesgeldkonto mit höchsten Zinsen

Viele Anbieter bieten meist für 3 oder 6 Monate hohe Zinsen für Neukunden. Danach sinken die Zinsen aber deutlich. Einige Anbieter bieten hingegen zeitlich unbefristet hohe Zinsen. Daher zeigen wir in unserer Vergleichstabelle sowohl den Aktionszins als auch den Basiszins an.

Da der Basiszins zeitlich nicht befristet ist, listen wir dir hier die drei Anbieter mit den höchsten Basiszinsen auf. Diese Angebote bieten sich besonders an, wenn du dauerhaft von hohen Zinsen profitieren möchtest.

- 4% Zinsen bis 50.000€

- Automatische Abführung der Kapitalertragsteuer

- Deutsche Einlagensicherung möglich

- Irische Einlagensicherung, falls Verrechnungskonto bei der Citibank

- 4% Zinsen bis 50.000€

- Automatische Abführung der Kapitalertragsteuer

- Deutsche Einlagensicherung möglich

- Irische Einlagensicherung, falls Verrechnungskonto bei der Citibank

- 3,8% Zinsen bis 50.000€

- Liechtensteinische Einlagensicherung

- Keine automatische Abführung der Kapitalertragsteuer

- 3,8% Zinsen bis 50.000€

- Liechtensteinische Einlagensicherung

- Keine automatische Abführung der Kapitalertragsteuer

- 3,4% Zinsen für 1.000€ bis 1.000.000€

- Automatische Abführung der Kapitalertragsteuer

- Deutsche Einlagensicherung

- Angebot über Weltsparen

- Zinsgutschrift jährlich

- 3,4% Zinsen für 1.000€ bis 1.000.000€

- Automatische Abführung der Kapitalertragsteuer

- Deutsche Einlagensicherung

- Angebot über Weltsparen

- Zinsgutschrift jährlich

Aktuelle Tagesgeldzinsen

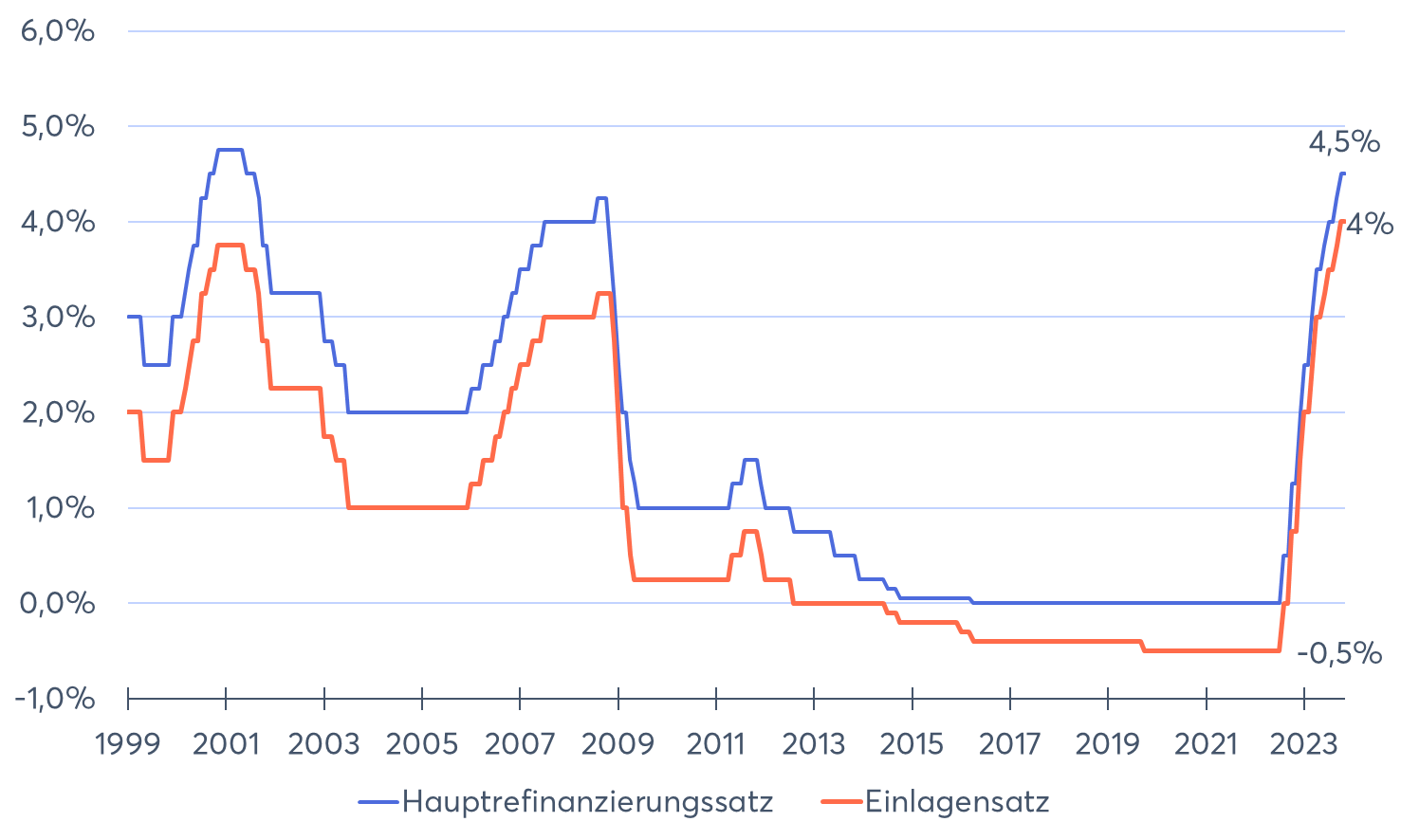

Die aktuellen Tagesgeldzinsen hängen stark von den Leitzinsen der EZB ab. Besonders wichtig sind der Hauptrefinanzierungssatz und der Einlagensatz. Den Hauptrefinanzierungssatz zahlen die Geschäftsbanken, wenn sie sich Geld bei der EZB für eine Woche leihen. Da die EZB dafür seit dem 20. September 4,5% Zinsen verlangt, kann es sich für Geschäftsbanken lohnen, den Kunden Zinsen knapp darunter zu zahlen. Falls die Geschäftsbanken der EZB Geld für einen Tag leihen, erhalten sie den Einlagensatz. Daher lohnt es sich für die Banken, wenn sie hohe Kundeneinlagen haben.

Wie die Leitzinsen sich entwickelt haben, siehst du in der unteren Grafik. Die Leitzinsen sind infolge der Weltfinanzkrise 2007/2008 und der Eurokrise ab 2009 so weit gefallen, dass der Einlagenzins zeitweise negativ war. Infolge des Ukraine-Krieges ab 2022 und der gestiegenen Inflation sind die Zinsen stark gestiegen. Dies haben Sparer auch auf den Tagesgeldkonten gemerkt – bis zu 4% Zinsen werden gezahlt.

Was ist Tagesgeld?

Ein Tagesgeldkonto ist der perfekte Ort, um Geld aufzubewahren, das man kurzfristig brauchen könnte. Denn über Tagesgeld kannst du jederzeit (täglich) verfügen. Anders als beim Festgeld gibt es keine feste Laufzeit, an die du dich halten musst.

Du kannst also beispielsweise deinen Notgroschen auf dem Tagesgeldkonto parken und jederzeit abheben, wenn eine überraschende Ausgabe ansteht. Es eignet sich auch für Geld, von dem du schon weißt, dass du es demnächst für eine größere Anschaffung brauchen wirst und deswegen nicht den Wertschwankungen des Aktienmarkts aussetzen möchtest.

Während dein normales Girokonto für die täglichen Ein- und Ausgaben gedacht ist, kannst du dein Tagesgeldkonto nicht für den normalen Zahlungsverkehr verwenden. Du kannst also nicht deine Miete oder andere Fixkosten per Lastschrift von deinem Tagesgeldkonto abbuchen lassen und erhältst auch keine Bankkarte zum Bezahlen im Supermarkt.

Das ist auch gut so, schließlich soll das Tagesgeld zumindest eine Zeit lang unberührt bleiben. Durch die separate Aufbewahrung gerätst du gar nicht erst in Versuchung, deinen Sicherheitspuffer versehentlich auszugeben. Das Tagesgeldkonto ist damit die perfekte Ergänzung zum Girokonto.

🚀

Was du beim Tagesgeld beachten solltest

Tagesgeld (unterhalb der Einlagensicherungsgrenze) zählt zu den sicheren Anlageformen, das heißt: Du musst nicht fürchten, dass dein Erspartes am nächsten Tag durch Kursrutsche nur noch die Hälfte wert sein könnte.

Trotzdem solltest du genau hinschauen, wo du dein Erspartes parkst. Denn im schlimmsten Fall kann dir auch auf dem Tagesgeldkonto der Totalverlust drohen, wenn du außerhalb der Einlagensicherung oder darüber hinaus einer Bank dein Geld anvertraust hast, welche dann pleitegeht.

Auch was die Zinsen angeht, unterscheiden sich die Anbieter teilweise stark voneinander. Zwar leitet sich der Tagesgeldzins grundsätzlich vom allgemeinen Leitzins der EZB ab. Doch gibt diesen nicht jede Bank in gleichem Maße an die Kunden weiter.

Zinshopping

Nicht jedes Tagesgeld-Angebot ist so gut, wie es auf den ersten Blick scheint. Viele Banken werben mit hohen jährlichen Zinssätzen, die dann aber nur für Neukunden oder für wenige Monate gelten. Auch Sonderprämien oder Startguthaben täuschen oftmals darüber hinweg, dass das Angebot in Wahrheit gar nicht so attraktiv ist.

Einige Sparer haben es genau auf diese Prämien und Neukunden-Angebote abgesehen – und betreiben “Zinshopping”: Sie springen von einem Anbieter zum nächsten, um sich die Neukunden-Angebote zu sichern und möglichst hohe Zinsen herauszuschlagen.

Das kann zwar gelingen, kostet aber auch Zeit: Ein neuer Anbieter muss gefunden und das alte Konto geschlossen werden, nachdem das Geld auf dem Girokonto zwischen geparkt wurde. Du musst erneut deine Identität nachweisen und kannst anschließend das Geld aufs Konto überweisen.

💡

Lockangebote

Banken wollen profitabel sein. Und so ist es auch verständlich, dass sie sich allerhand Lockmittel ausdenken, um neue Kunden zu gewinnen. Zum Beispiel Sonder- oder Bonusverzinsungen über dem Durchschnitt.

Wer noch kein Tagesgeldkonto hat, scheint also auf den ersten Blick besser gestellt zu sein als Bestandskunden. Auf den zweiten Blick entpuppen sich solche Angebote jedoch oft als langfristig wenig profitabel.

Teilweise rutschen die Zinsen schon nach wenigen Wochen wieder um mehrere Prozentpunkte ab und fallen unter den Marktdurchschnitt. Manchmal halten sie immerhin für sechs Monate oder ein ganzes Jahr. Doch wer das Tagesgeldkonto nicht direkt wieder wechseln möchte, sollte sich direkt für ein Konto mit dauerhaft guten Zinsen entscheiden.

Den dauerhaften Zins bezeichnen wir als Basiszins. Hingegen gilt der Aktionszins meist nur für Neukunden. Daher geben wir in unserem Vergleich an, ob sich das Angebot an alle Kunden oder nur an Neukunden richtet.

Wie sicher ist mein Geld?

Hohe Zinsen sind eine tolle Sache. Doch solltest du dein Erspartes nicht zu leichtfüßig jedem x-beliebigen Geldinstitut anvertrauen. Entscheidend ist zum Beispiel, wo die Bank ihren Sitz hat.

Einlagen bis 100.000€ sind in Deutschland von der gesetzlichen Einlagensicherung geschützt. Sollte deine Bank pleite gehen, musst du also nicht um dein Erspartes fürchten. Das gilt für das Geld auf dem Girokonto genauso wie für Festgeld und Tagesgeld.

Wichtig ist, dass du die Grenze von 100.000 Euro pro Kopf und pro Bankinstitut nicht überschreitest. Bei Gemeinschaftskonten erhöht sich die Grenze auf 200.000 Euro.

Doch auch außerhalb von Deutschland kannst du dein Tagesgeld sicher anlegen. Denn die Einlagensicherung gilt EU-weit sowie für Länder aus dem Europäischen Wirtschaftsraum (EWR), darunter beispielsweise Norwegen. In dem Fall wird dein Geld vom jeweiligen nationalen Einlagensicherungssystem des Landes geschützt. Hast du also dein Geld bei einer österreichischen Bank mit deutscher Zweigniederlassung geparkt, garantiert dir im Insolvenzfall die österreichische Einlagensicherung Austria (ESA) die Rückzahlung.

Ein letztes Restrisiko bleibt trotz Einlagensicherung bestehen. So kann es im Extremfall passieren, dass das hinterlegte Geld im Sicherungssystem nicht ausreicht, um alle Gläubiger zu befriedigen und am Ende doch der Staat einspringen muss. In so einem Fall ist es essenziell, dass der Staat kreditwürdig ist, also über eine hohe Bonität verfügt. Je finanzstärker ein Staat ist, desto wahrscheinlicher ist es, dass du im Krisenfall der Bank dein Geld zurückerhältst.

Wie die Einlagensicherung genau funktioniert, welche unterschiedlichen Sicherungssysteme es gibt und wie die Länderratings entstehen, kannst du in unserem Ratgeber zur Einlagensicherung nachlesen.

Tagesgeld versteuern

Kapitalgewinne müssen versteuert werden – und damit auch Zinseinnahmen. Je nachdem, wie viel Gewinn du im Jahr mit den Zinsen auf deinem Tagesgeld- oder Verrechnungskonto machst, musst du einen Teil davon also möglicherweise wieder abgeben.

Es gilt der pauschale Abgeltungssteuersatz von 25%. Hinzu kommen 5,5% Solidaritätszuschlag, die auf den Steuersatz angerechnet werden. Damit landest du bei einem Steuersatz von 26,375%. Bist du Mitglied der Kirche, zahlst du in Bayern und Baden-Württemberg außerdem 8% und in allen übrigen Bundesländern weitere 9% Steuern, die ebenfalls auf den Steuersatz angerechnet werden.

Diese Steuern fallen jedoch erst ab einer bestimmten Grenze an. Als Steuerpflichtiger kannst du vom Sparerpauschbetrag Gebrauch machen, einem Freibetrag bei der Einkommensteuer. Aktuell liegt der Sparerpauschbetrag bei 1.000€. Du musst deswegen nur die Gewinne versteuern lassen, die darüber hinausgehen.

💭

Hast du dein Tagesgeldkonto bei einer inländischen Bank eingerichtet, führt diese die fälligen Steuern automatisch für dich ab. Du musst dich also nicht selbst darum kümmern und auch nicht extra eine Steuererklärung machen.

Hast du dein Geld auf dem Tagesgeldkonto einer ausländischen Bank geparkt, wird die Abgeltungssteuer nicht automatisch einbehalten. Du musst die Erträge dann selbst in der Steuererklärung in der Anlage KAP angeben.

Ob eine Bank automatisch für dich die Kapitalertragsteuer (KapSt) abführt, haben wir für dich in der Bewertung der Tagesgeldangebote mit berücksichtigt und bewertet.

Zinsen auf Girokonto oder Verrechnungskonto

Seit die Zinsen wieder steigen, mischen nicht mehr nur klassische Banken im Tagesgeld-Markt mit. Mittlerweile bieten auch Online-Broker und Robo-Advisor ihren Kunden Zinsen auf Erspartes auf dem Verrechnungskonto.

Das Verrechnungskonto ist eine Art Zwischenablage, in der Anleger ihr Geld verwahren können, bevor sie es über einen Broker oder Robo-Advisor investieren.

Um ein solches Konto bereitstellen zu können, arbeiten die Depot-Anbieter im Hintergrund mit normalen Geschäftsbanken zusammen. Bis zu einem Limit von 100.000 Euro ist deswegen auch das Geld auf dem Verrechnungskonto im Falle einer Insolvenz geschützt. Da es sich auch hier um Kundeneinlagen bei einer Bank handelt, greift im Notfall ebenfalls die gesetzliche Einlagensicherung und du musst keine zusätzlichen Sicherheitsrisiken befürchten.

Gleiches gilt für Zahlungsdienstleister, von denen einige inzwischen ebenfalls Tages- oder Festgeldkonten anbieten.

Damit die Zinsen aber auch wirklich fließen, müssen oftmals ein paar Voraussetzungen erfüllt werden. Zum Beispiel verlangen einige Broker, dass die Anleger auch einen Mindestbetrag in ihr Portfolio investieren, wieder andere berechnen laufende monatliche Gebühren.

Unsere Tagesgeld-Vergleichskriterien

Wir wollten wissen, welches Tagesgeldkonto dir die aktuell höchsten Zinsen bietet, aber dennoch höchste Sicherheit. Dazu haben wir die attraktivsten Anbieter mit den höchsten Zinsen näher untersucht.

Bei der Berechnung der Zinsen berücksichtigen wir auch kurzfristige Lockangebote für Neukunden. Falls du jedoch an dauerhaften Zinsen interessiert bist, solltest du in der Tabelle stärker auf den Basiszins achten.

Nicht enthalten sind Flexgeld-Anbieter, die zwar teilweise höhere Zinsen bieten als klassische Tagesgeld-Anbieter, dafür aber weniger flexibel sind. Das Ersparte wird – wie beim Festgeld – für eine feste Laufzeit geparkt und kann nur zu bestimmten Zeitpunkten durch vorzeitige Kündigung entnommen werden.

Zudem findest du in unserem Vergleich nur Banken mit höchster Bonität, die über ein AAA oder AA-Länderrating verfügen. Denn das Land, in dem die Bank sitzt, sollte höchst kreditwürdig sein. Dazu sitzen alle gelisteten Banken in EU-Ländern oder Staaten, die Mitglied des Europäischen Wirtschaftsraums (EWR) sind. Damit fällt dein Geld automatisch unter die Einlagensicherung und ist im Falle einer Insolvenz bis zu einer Grenze von 100.000 Euro geschützt.

Wechselkursrisiken können dir ebenfalls egal sein, denn bei all unseren untersuchten Anbietern wird dein Geld in Euro angelegt.

Wie eröffne ich ein Tagesgeldkonto?

Ein Tagesgeldkonto zu eröffnen, ist kein Hexenwerk. Im Grunde sind die Abläufe dieselben wie beim Girokonto:

- Bank/Tagesgeld-Anbieter auswählen

- Persönliche Daten eingeben (Name, Alter, Geburtsort)

- Identität nachweisen per Videoident-Verfahren

- Ersteinzahlung in Form einer Überweisung vom Referenzkonto (Girokonto) auf das Tagesgeldkonto tätigen

- 3–4 Werktage warten – und das Konto sollte eröffnet sein

- Erspartes auf das Tagesgeldkonto überweisen und damit anlegen

Voraussetzungen für ein Tagesgeldkonto

Voraussetzung Nummer 1 ist ein gültiger Personalausweis oder Reisepass, mit dem du deine Identität bezeugen kannst.

Auch kann ein Tagesgeldkonto nur eröffnen, wer bereits ein Girokonto besitzt, da dieses als Referenzkonto dient.

Und vor einiger Zeit war es auch ausschließlich volljährigen Menschen erlaubt, ein Tagesgeldkonto zu eröffnen. Das hat sich inzwischen geändert: Eltern können bei manchen Anbietern auch für ihre minderjährigen Kinder ein Tagesgeldkonto eröffnen.