Welche Versicherungen braucht man und welche nicht?

💡

- Die Krankenversicherung und die Kfz-Haftpflichtversicherung sind in Deutschland gesetzlich vorgeschrieben.

- Eine private Haftpflichtversicherung ist freiwillig, aber unverzichtbar und günstig.

- Eine Berufsunfähigkeitsversicherung ist wichtig, um dein Einkommen abzusichern.

- Für Eigenheimbesitzer sind die Wohngebäude- und Risikolebensversicherung interessant.

- Eine Hausrat-, Rechtsschutz- oder Kfz-Kaskoversicherung können nützlich sein.

- Sinnlos sind oft Spezial-Versicherungen, die meist nur ein geringes finanzielles Risiko abdecken, wie eine Handy- oder Reisegepäckversicherung.

Welche Versicherungen sind für wen sinnvoll?

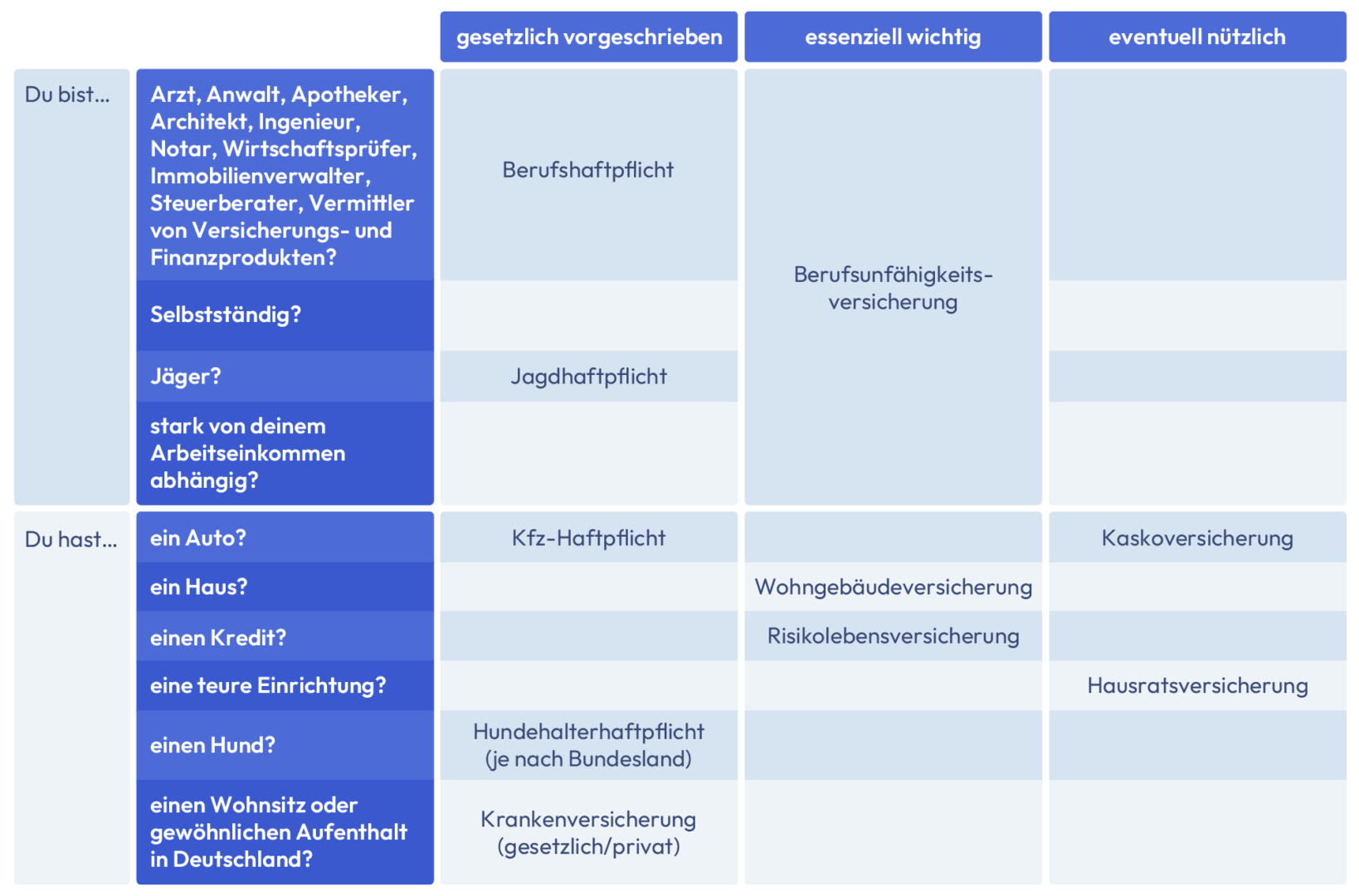

Viele Versicherungen eignen sich nur für bestimmte Personengruppen. Du solltest dir überlegen, welche Bereiche in deinem Leben besonders schützenswert sind und welche Risiken für dich und dein Umfeld existenzbedrohend wirken können. Bist du z.B. der Alleinverdiener deiner Familie, besitzt ein Auto, ein Haus und zahlst einen Kredit ab, sieht dein Bedarf natürlich anders aus, als bei einem Studenten, der in einer günstig eingerichteten Mietwohnung lebt und kein Auto hat.

Unabhängig von deiner persönlichen Situation musst du zwingend eine Krankenversicherung haben, entweder privat oder gesetzlich. Essenziell wichtig sind eine private Haftpflichtversicherung, eine Berufsunfähigkeitsversicherung und eine Auslandsreisekrankenversicherung. Eine Rechtsschutzversicherung kann sich eventuell als nützlich erweisen. Ebenso hängt dein Versicherungsbedarf von deinem persönlichen Bedarf, deiner beruflichen Situation und deinem Hab und Gut ab.

Welche Versicherungen sind für wen sinnvoll?

Welche Versicherungen sind Pflicht?

Einige Versicherungen sind in Deutschland gesetzlich vorgeschrieben, sind also verpflichtende Must-haves. Zu diesen Pflichtversicherungen gehören die Krankenversicherung und die Kfz-Haftpflichtversicherung für Fahrzeughalter. Außerdem gibt es noch spezielle Haftpflichtversicherungen für bestimmte Berufe, Hundehalter oder Jäger.

Krankenversicherung

Alle mit einem Wohnsitz in Deutschland müssen zu jeder Zeit eine Krankenversicherung haben. Unterschieden wird zwischen der gesetzlichen Krankenversicherung, die als Teil der Sozialabgaben direkt aus dem Bruttogehalt gezahlt wird und der privaten Krankenversicherung, für die sich Besserverdiener, Beamte und Selbstständige entscheiden können. So ist die medizinische Grundversorgung im Krankheitsfall finanziell abgesichert. Zusatzversicherungen, wie eine Zahnzusatz- oder Krankenhauszusatzversicherung sind nicht verpflichtend und können bei Bedarf ergänzend zum normalen Tarif abgeschlossen werden.

🩺

Kfz-Haftpflicht Versicherung

Jeder Fahrzeughalter muss zwingend eine Kfz-Haftpflichtversicherung abschließen. Sie deckt Sachschäden an anderen Fahrzeugen und Personenschäden, die durch das eigene Fahrzeug verursacht werden. Wenn du einen Schaden schuldhaft verursachst, zahlt der Versicherer dem Unfallgegner unter anderem Abschleppkosten, Kosten für Reparaturen am Fahrzeug und Heilkosten oder gegebenenfalls Schmerzensgeld. Schäden am eigenen Fahrzeug, zum Beispiel durch Diebstahl oder einen selbst verschuldeten Unfall, kann man zusätzlich absichern. Das geht über Voll- und Teilkaskoversicherungen, die nicht gesetzlich vorgeschrieben und somit freiwillig sind.

Verpflichtende Haftpflichtversicherungen für besondere Fälle

Eine Haftpflichtversicherung schützt dich vor einer großen finanziellen Belastung aufgrund von Schäden, die du verursacht hast. Neben der Kfz-Haftpflichtversicherung gibt es auch die Hundehaftpflichtversicherung, die in einigen Bundesländern für Hundebesitzer gesetzlich vorgeschrieben ist. Außerdem gibt es Berufsgruppen, die zwingend eine Haftpflichtversicherung abschließen müssen, etwa Ärzte, Anwälte, Apotheker, Architekten, Ingenieure, Notare, Wirtschaftsprüfer, Immobilienverwalter, Steuerberater sowie Vermittler von Versicherungs- und Finanzprodukten. Wenn du auf die Jagd gehst, benötigst du auch eine spezielle Jagdhaftpflichtversicherung für Jäger.

Welche Versicherungen sind wichtig?

Über die gesetzlich verpflichtenden Versicherungen hinaus gibt es eine ganze Reihe privater Versicherungen, die du zusätzlich abschließen kannst. Einige davon sind unumgänglich, da sie existenzbedrohende Risiken absichern. Wir geben dir einen Überblick über die wichtigsten und sinnvollsten Versicherungen.

Unverzichtbar: die private Haftpflichtversicherung

Die private Haftpflichtversicherung bietet Schutz vor hohen Schadensersatzforderungen Dritter gegen dich bei Personen-, Sach- und Vermögensschäden. Die Versicherung übernimmt die Kosten, wenn durch dich eine dritte Person einen Schaden erleidet, sofern du dabei nicht vorsätzlich oder gesetzeswidrig gehandelt hast.

🏺

Wenn etwa ein anderer Mensch zu Schaden kommt, weil du ihn aus Unachtsamkeit verletzt hast, bist du verpflichtet, für etwaige ärztliche Behandlungen aufzukommen. Wenn Pflegekosten entstehen, müssen auch diese getragen werden. Eventuell werden auch mehrere Personen verletzt oder wertvolle Gegenstände beschädigt, sodass die Schadenersatzansprüche schnell in den Millionenbereich gehen und zum finanziellen Ruin führen können. Die private Haftpflichtversicherung deckt dieses Risiko für meist nur wenige Euro im Monat ab und ist daher unverzichtbar.

👥

Sichert deine Arbeitskraft: die Berufsunfähigkeitsversicherung

Bestreitest du deinen Lebensunterhalt durch deine tägliche Arbeit und das Gehalt, das du verdienst, dann ist deine Arbeitskraft ein fundamentaler Bestandteil deines Lebens. Du kannst diese Arbeitskraft mit einer Berufsunfähigkeitsversicherung (BU) finanziell absichern und so für den Fall, dass du deinen Beruf nicht mehr ausüben kannst, vorsorgen.

🤒

Es ist wichtig, zwischen der Erwerbsunfähigkeitsversicherung und der Berufsunfähigkeitsversicherung zu unterscheiden. Denn als Teil der Sozialversicherung schützt dich die Erwerbsunfähigkeitsversicherung vor dem finanziellen Risiko, keiner Arbeit mehr nachgehen zu können. Solltest du also durch einen Unfall oder eine psychische Erkrankung in keinem Beruf mehr arbeiten können, erhältst du eine Erwerbsminderungsrente. Die BU zahlt dann, wenn du deinen speziellen Beruf nicht mehr ausführen kannst.

Wenn du als Fliesenleger durch einen Unfall körperlich nicht mehr in der Lage bist zu arbeiten, also deinen Beruf nicht mehr ausführen kannst, bist du zwar berufsunfähig, aber nicht erwerbsunfähig. Denn auch mit körperlichen Einschränkungen kannst du noch anderen Tätigkeiten wie einem Bürojob nachgehen.

💼

Hast du eine BU abgeschlossen, zahlt dir der Versicherer im Versicherungsfall eine vorher vereinbarte monatliche Rente – im Optimalfall entspricht diese Berufsunfähigkeitsrente dem Gehalt, das du zuvor bekommen hast. Je höher die Rente sein soll, desto höher ist aber auch der monatliche Beitrag, den du dafür zahlen musst. Es lohnt sich, verschiedene Berufsunfähigkeitsversicherungen zu vergleichen und dabei nicht nur auf die Kosten, sondern auch auf die genauen Bedingungen und Leistungen zu achten.

Auch im Ausland krankenversichert: die Auslandsreisekrankenversicherung

Auch bei einem Aufenthalt im Ausland sollte die medizinische Versorgung stets gewährleistet sein. Die gesetzliche Krankenkasse übernimmt Kosten für Arztbesuche oder Krankenhausaufenthalte im Ausland, sofern es sich um einen EU-Mitgliedstaat handelt oder ein Land, mit dem ein Sozialversicherungsabkommen existiert. Prüfe deshalb vor einem Auslandsaufenthalt, ob deine Versicherung auch Behandlungskosten in deinem konkreten Reiseland abdeckt und welche Leistungen inkludiert sind.

🧳

Für Hauseigentümer: die Wohngebäudeversicherung

Solltest du Eigentümer einer Immobilie sein, ist eine Wohngebäudeversicherung von essenzieller Bedeutung. Sie schützt vor Schäden durch Brand, Leitungswasser, Sturm und Hagel. Ebenso kannst du Elementarschäden durch eine Zusatzversicherung absichern.

Reparaturen an einem Gebäude können mit extrem hohen Kosten verbunden sein – daher solltest du darüber nachdenken, ob du eine solche Maßnahme aus eigener Tasche zahlen könntest oder das Risiko lieber versichern möchtest. Zahlst du dein Haus noch ab und es wird durch einen Brand zerstört, hast du kein Haus mehr – aber noch immer die Schulden bei der Bank. Das gilt sowohl für Eigentümer, die ihre Immobilie selbst bewohnen, als auch für Vermieter. Außerdem wird bei einer Finanzierung über eine Bank oft eine Wohngebäudeversicherung gefordert.

🏚️

Für den Fall der Fälle: die Risikolebensversicherung

Eine weitere Versicherung, die häufig mit einem Immobilienkredit einhergeht, ist die Risikolebensversicherung. Diese Versicherung ist eine Todesfallversicherung und zahlt Geld aus, wenn der Versicherungsnehmer stirbt. Je höher die Versicherungssumme ist, die im Todesfall ausgezahlt werden soll, umso höher ist auch der Versicherungsbeitrag. Viele Banken fordern eine solche Police als Sicherheit für einen Kredit. Sollte der Kreditnehmer während der Tilgungsphase des Kredits versterben, kann die Restschuld durch die Auszahlung der Versicherungssumme beglichen werden.

Auch für die finanzielle Absicherung der Familie kann eine Risikolebensversicherung sinnvoll sein. Stirbt ein Elternteil, muss der Partner oder die Partnerin das Einkommen der Familie plötzlich alleine sichern. Um die Hinterbliebenen vor wirtschaftlichen Problemen zu schützen, kann eine Versicherungssumme vereinbart werden, die die finanzielle Differenz ausgleicht.

Versicherungen, die sich außerdem lohnen könnten

Teil- oder Vollkaskoversicherung

Wenn du ein Fahrzeug hast, benötigst du zwingend eine Kfz-Haftpflichtversicherung. Diese kommt aber nur für Schäden beim Unfallgegner auf, nicht für Schäden an deinem Auto. Um auch Schäden an deinem eigenen Fahrzeug zu versichern, benötigst du eine Teil- oder Vollkaskoversicherung. Die Teilkaskoversicherung deckt Risiken, die durch äußere Einflüsse entstehen. Dazu gehören etwa Diebstahl des Kfz, Hagelschäden, Schäden durch Wild oder Glasbruchschäden durch Steinschläge. Der Tarif sollte genau geprüft und auf die eigenen Bedürfnisse angepasst werden.

Die Vollkaskoversicherung deckt Schäden an deinem eigenen Fahrzeug – auch, wenn du sie selbst verursacht hast. Wenn du beispielsweise beim Einparken gegen einen Baum fährst, kannst du den Blechschaden über die Vollkasko ausbessern lassen. Das gilt aber nicht für vorsätzlich herbeigeführte Schäden oder wenn du das Fahrzeug etwa unter Alkoholeinfluss geführt hast.

⚠️

Hausratversicherung

Die Hausratversicherung schützt dein Hab und Gut vor verschiedenen Risiken. Dazu gehören je nach Tarif unter anderem Schäden durch Brand, Blitzschlag, Explosion, Leitungswasser oder Einbruchdiebstahl. Viele Versicherer bieten auch zusätzliche Leistungen an, zum Beispiel bei Vandalismus nach einem Einbruch oder Fahrraddiebstahl außerhalb des Hauses. Oft kannst du dir den Tarif nach deinen Bedürfnissen zusammenstellen.

💡

Wenn du teure Möbel, hochwertige Kleidung oder viel technisches Equipment besitzt, liegt es nahe, diese zu versichern. Wird Hausrat beschädigt oder zerstört, kommen hohe Kosten für neue Kleidung, Möbel, elektronische Geräte etc. auf dich zu. Diese Kosten übernimmt im Ernstfall die Hausratversicherung.

Rechtsschutzversicherung

Ein Rechtsstreit kann teuer werden. Daher scheuen sich viele Menschen, vor Gericht zu ziehen. Tritt tatsächlich der Fall ein, dass du dein Recht einklagen musst und der entsprechende Bereich in deinem Vertrag mitversichert ist, kümmert sich deine Rechtsschutzversicherung um einen Anwalt und trägt die Kosten.

In einem Rechtsschutzversicherungsvertrag können verschiedene Bereiche versichert werden, die auch miteinander kombinierbar sind:

- Privatrechtsschutz: zum Beispiel bei der Forderung von Schadensersatzansprüchen

- Wohnrechtsschutz: zum Beispiel bei Mietminderung wegen Mängeln

- Verkehrsrechtsschutz: zum Beispiel bei der Schuldfrage nach einem Unfall

- Berufsrechtsschutz: zum Beispiel bei ausbleibender Gehaltszahlung

Die Rechtsschutzversicherung ist definitiv eine Versicherung, über die man nachdenken kann, doch sie ist kein Must-have.

Krankentagegeld für Selbstständige

Eine längere Krankheit, während der du kein Geld verdienst, kann schnell zu einem finanziellen Problem führen – vor allem, wenn du selbstständig bist. Denn im Gegensatz zu Angestellten zahlt hier kein Arbeitgeber den Lohn fort. Für gesetzlich krankenversicherte Selbstständige gibt es die Möglichkeit, einen Krankengeldanspruch gegen einen Aufpreis bei seiner Krankenkasse mitzuversichern oder auch über einen Wahltarif zu erweitern. Hier kann sich ein Vergleich mit den Leistungen, Konditionen und Preisen einer privaten Krankentagegeldversicherung lohnen.

Welche Versicherungen sind überflüssig?

Grundsätzlich solltest du dir immer überlegen, ob du einen finanziellen Schaden oder eine Neuanschaffung als Ersatz aus eigener Tasche ausgleichen könntest. Ist das der Fall, dann ist die Versicherung unnötig. Du solltest bedenken, dass die Versicherungsprämie nicht nur Kosten für das versicherte Risiko beinhaltet, sondern auch einen Gewinn für den Versicherer und gegebenenfalls eine Provision für den Vermittler. Lass dich hier also nicht von gutem Marketing verleiten, denn auf einige Versicherungen kannst du getrost verzichten.

Handyversicherung

Ein neues Smartphone kann eine teure Anschaffung sein – da liegt der Gedanke nahe, eine Handyversicherung gleich mit abzuschließen. Doch hierbei ist Vorsicht geboten: Die meisten Verträge sind verhältnismäßig teuer und schließen viele Risiken aus. Zudem wird im Schadensfall vorwiegend nur der Zeitwert des Handys erstattet, der oft weit unter dem Kaufpreis liegt. Wenn dein Handy kaputtgeht, ist das zwar ärgerlich, aber kein existenzielles Risiko. Noch ärgerlicher ist es, jeden Monat viel Geld für eine unnötige Versicherung auszugeben.

Unfallversicherung

Die Unfallversicherung zahlt dir einmalig eine bestimmte Summe Geld aus, wenn du nach deinem Unfall körperlich eingeschränkt bist. Die Höhe der Auszahlung richtet sich nach dem sogenannten Invaliditätsgrad. Je schlimmer die Verletzung ist, desto höher ist der Invaliditätsgrad und die damit verbundene Auszahlung. Doch meistens ist der Versicherungsbeitrag für eine Unfallversicherung relativ teuer.

Eine einmalige Auszahlung, wenn man etwa einen Arm nach einem Unfall nicht mehr bewegen kann, ist zwar für eine Lebensumstellung zunächst hilfreich. Wenn man allerdings deshalb seinen Beruf nicht mehr ausüben kann, genügt eine Einmalzahlung nicht. Bei einigen Verträgen ist es deshalb auch möglich, neben einer einmaligen Zahlung zusätzlich eine monatliche Unfallrente zu erhalten. Da eine Berufsunfähigkeitsversicherung aber auch die Folgen eines Unfalls absichert, ist eine Unfallversicherung zusätzlich zu einer Berufsunfähigkeitsversicherung in der Regel nicht unbedingt nötig.

Reisegepäckversicherung

Die Reisegepäckversicherung erstattet dir Kosten für Schäden, die durch einen Unfall, Feuer, Überschwemmung, Sturm, Diebstahl oder Raub an deinem Gepäck entstanden sind. Aber es gibt zahlreiche Ausschlüsse, bei denen die Versicherung nicht zahlt. Es wird auch nur der Zeitwert erstattet, der je nach Gegenstand wesentlich geringer als der Kaufpreis sein kann. Unter Umständen ist z.B. gestohlenes Gepäck bereits über eine Hausratversicherung mit abgedeckt. Bei Flugreisen haftet oftmals die Fluggesellschaft für verloren gegangenes Aufgabegepäck. Außerdem stellt ein zerstörter Koffer zwar ein Ärgernis dar, aber kein existenzielles Risiko, das man extra versichern müsste.

Glasbruchversicherung

Die Glasbruchversicherung kannst du meistens als Zusatzbaustein deiner Hausratversicherung abschließen. In der Hausratversicherung sind Risiken wie Brand, Blitzschlag, Leitungswasserschäden etc. versichert. Doch wenn ein Glastisch zu Schaden kommt und zerbricht, ist das kein versichertes Risiko der Hausratversicherung und muss separat versichert werden. Allerdings solltest du dir überlegen, ob du Monat für Monat Geld dafür ausgeben möchtest, oder im Falle eines Glasbruchs den Schaden nicht einfach aus eigener Tasche ersetzen könntest.