Entnahmestrategien: Von Ersparnissen & Aktien leben?

💡

- Die Entnahmestrategie sollte darauf optimiert sein, dass das Vermögen für die gesamte Entnahmephase ausreicht, man gleichzeitig aber ausreichend konsumieren kann.

- Dazu müssen einige Annahmen getroffen werden, wie die Lebensdauer und die künftige Rendite für die Geldanlage.

- Es gibt unterschiedliche Entnahmestrategien, die jedoch nicht gleichzeitig einen hohen Konsum, eine geringe Pleitewahrscheinlichkeit und einen konstanten Konsum vereinen können.

- Um Vermögen aus dem Portfolio zu entnehmen, kann man entweder Teile der Wertpapiere verkaufen oder ausschließlich von Dividenden leben. Letzteres kann aber steuerlich ungünstiger sein.

👉

- Ausgehend vom aktuellen Nettoeinkommen solltest du prognostizieren, wie viel du in Zukunft zum Leben benötigst.

- Weiterhin solltest du festlegen, wie lange die Entnahmephase dauern soll. Dazu solltest du mit deutlich mehr als der Lebenserwartung rechnen.

- Bei der Entscheidung für die richtige Entnahmephase musst du zwischen unterschiedlichen Bedürfnissen, wie einer geringen Pleitewahrscheinlichkeit oder einem hohen Konsum, abwägen.

Fragen zu Beginn

Bevor man sich für eine Entnahmestrategie entscheidet, sollte man einige Fragen klären. Wie viel Vermögen man überhaupt benötigt, ist besonders wichtig. Auch über die erwartete Lebenserwartung sollte man sich Gedanken machen.

Wie viel Vermögen wird benötigt?

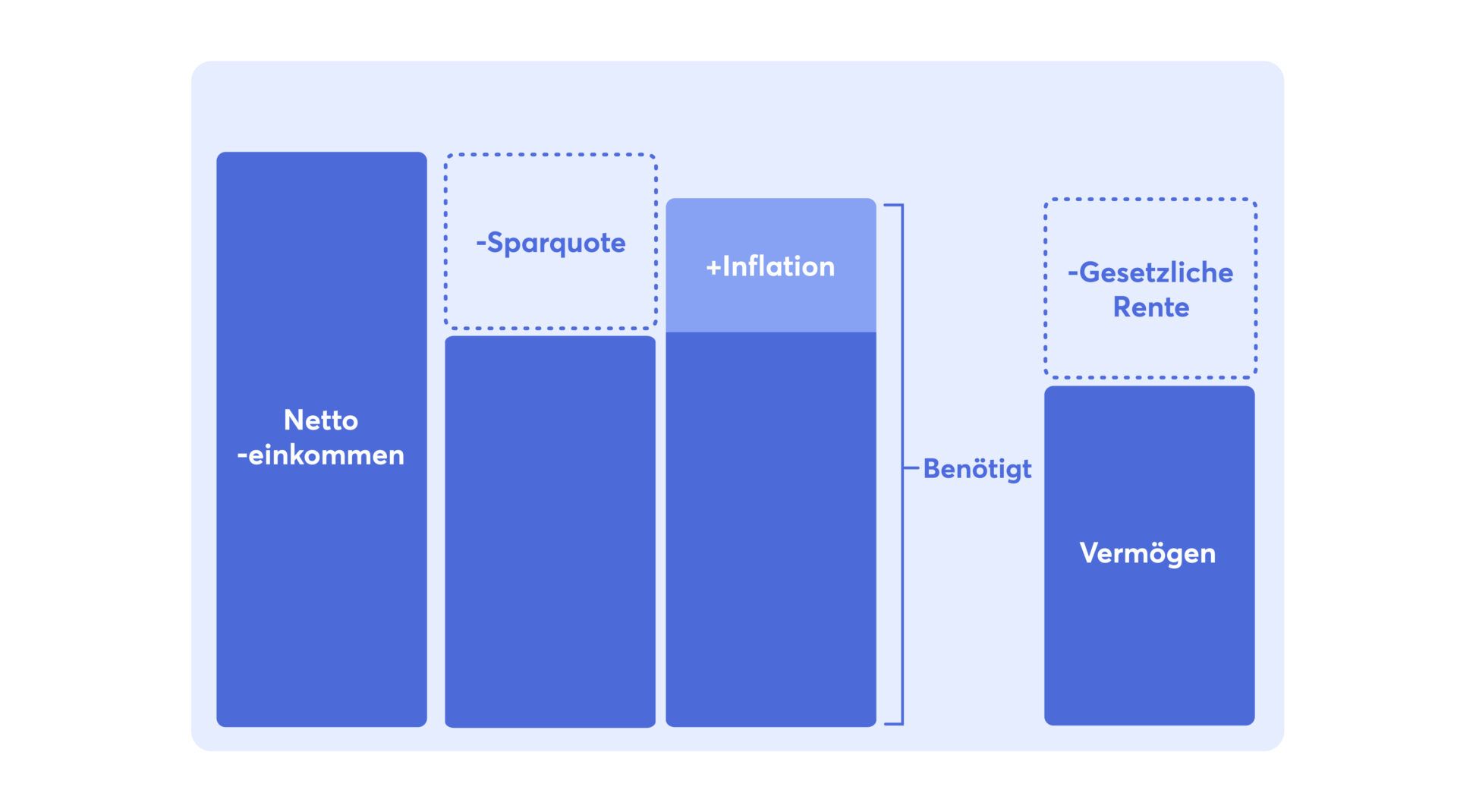

Besonders, wenn die Entsparphase noch weit in der Zukunft liegt, ist die Frage, wie viel Einkommen man später benötigt, besonders komplex. Eine Möglichkeit ist es, vom heutigen Lebensstandard auszugehen.

Vom heutigen Nettoeinkommen zieht man die Sparquote ab, denn diesen Betrag wird man in der Entnahmephase nicht mehr benötigen. Zum verbliebenen Betrag addiert man die Inflation. In der Vergangenheit konnte man von einer durchschnittlichen Inflationsrate von 2% pro Jahr ausgehen. Dies entspricht auch dem langfristigen Inflationsziel der Europäischen Zentralbank. Das Ergebnis entspricht dem benötigten Budget, um den heutigen Lebensstandard aufrechtzuerhalten.

Allerdings muss in der Regel nicht der gesamte Betrag aus Ersparnissen entnommen werden, da die meisten mit der gesetzlichen Rente rechnen können. Auch wenn diese zum Leben nicht ausreicht, stellt sie trotzdem eine erhebliche Entlastung im Alter dar. Nach Abzug der gesetzlichen Rente erhält man schließlich den Betrag, der entnommen werden muss.

Alternativ können anstatt des Nettoeinkommens einfach die tatsächlichen Ausgaben geschätzt werden. Verglichen mit den Ausgaben in der Ansparphase entfällt, wie zuvor erwähnt, die Sparrate. Aber es kommen sicher auch andere Ausgaben hinzu, wie Freizeitausgaben.

Mit welcher Lebenserwartung sollte man rechnen?

Neben dem benötigten Budget muss man sich Gedanken darüber machen, wie lange dies benötigt wird. Da dies nicht sicher zu prognostizieren ist, kann man sich hier an Statistiken orientieren.

Dabei sollte man jedoch nicht den Fehler begehen, sich an der durchschnittlichen Lebenserwartung zu orientieren. Die durchschnittliche Lebenserwartung – oder genauer gesagt der Median – bedeutet, dass man mit einer 50%igen Wahrscheinlichkeit dieses Alter erreicht. Im Umkehrschluss bedeutet das: Wer seine Entsparphase an die durchschnittliche Lebenserwartung anlehnt, liegt mit einer 50%igen Wahrscheinlichkeit falsch.

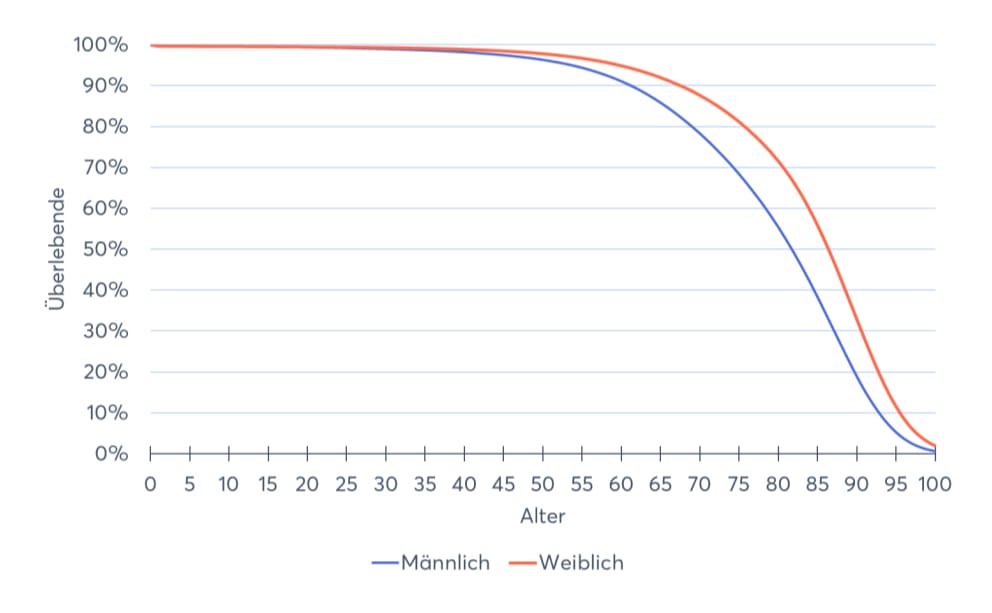

Um die Lebenserwartung ein wenig genauer schätzen zu können, haben wir die Periodensterbetafeln des Statistischen Bundesamtes ausgewertet. Darin kann man sehen, wie viel Prozent der Bevölkerung in einem bestimmten Alter noch leben.

In der obigen Grafik lässt sich ablesen, dass 50% der Männer mit 82 Jahren und der Frauen mit 87 Jahren noch leben. Die anderen 50% sind in diesem Alter bereits verstorben. Im Alter von 93 Jahren (Männer) oder 96 Jahren (Frauen) leben hingegen nur noch 10% der Bevölkerung. 90% sind bis zu diesem Alter bereits verstorben. Daraus lässt sich eine 90%ige Wahrscheinlichkeit ableiten, dass man dieses Alter nicht mehr erreicht. Für die Planung der Entnahmephase eine deutlich sicherere Annahme. Rechnet man mit dieser Lebenserwartung, ergibt sich eine Entsparphase von 26 Jahren bei Männern oder 29 Jahren bei Frauen, wenn diese mit dem 67 Lebensjahr beginnt.

| Sterbewahrscheinlichkeit | Männer | Frauen |

|---|---|---|

| 50% | 82 Jahre | 87 Jahre |

| 90% | 93 Jahre | 96 Jahre |

| 95% | 95 Jahre | 98 Jahre |

Noch mehr Sicherheit erreicht man hingegen, wenn man die 95%ige Sterbewahrscheinlichkeit zugrunde legt: Hier erreichen Männer maximal ein Alter von 95 Jahren und Frauen werden mit dieser Wahrscheinlichkeit nicht älter als 98 Jahre. Daraus ergäbe sich eine Entnahmephase von 28 bzw. 31 Jahren.

Unter heutigen Gegebenheiten wäre demnach eine Entnahmephase von 30 Jahren realistisch, wenn man im Alter von 67 Jahren beginnt. Um sicher zu sein, sollte man jedoch einen gewissen Sicherheitspuffer hinzufügen und zudem den medizinischen Fortschritt berücksichtigen.

Welche Risiken gibt es?

Während die Ansparphase verhältnismäßig wenig komplex ist, lauern in der Entsparphase Risiken, die schlimmstenfalls zur Pleite führen kann. Das Vermögen ist dann aufgebraucht.

Renditereihenfolge-Risiko

Insbesondere Krisen am Anfang der Entsparphase können dazu führen, dass am Anfang ein zu großer Teil des Vermögens verbraucht wird. Dann könnte der restliche Teil des Vermögens nicht mehr bis zum Lebensende ausreichen.

Es ist also relevant, in welcher Reihenfolge Renditen auftreten. In unserem Video über Krisen als Rendite-Boost haben wir dies einmal für die Ansparphase simuliert. In diesem Falle wirken sich frühe Krisen positiv auf das Endvermögen aus, während dies bei der Entsparphase umgekehrt ist.

Dieses Risiko wird als Renditereihenfolge-Risiko oder Sequence of Return Risk bezeichnet. Es gibt Entnahmestrategien, die genau dieses Risiko eliminieren.

Langlebigkeitsrisiko

Ein weiteres Risiko in der Entnahmephase kann eine unerwartete Langlebigkeit sein. Man lebt länger als geplant und das Vermögen reicht in den letzten Jahren nicht mehr aus. Der Lebensstandard müsste in diesem Falle stark eingeschränkt werden. Das Risiko kann jedoch verkleinert werden, indem mit ausreichend Vermögen und nicht zu hohen Entnahmeraten geplant wird. Weiterhin sollte man die Lebenserwartung eher über- als unterschätzen.

Pleitewahrscheinlichkeit

Aus den vorherigen beiden Risiken ergibt sich für jede Entnahmestrategie eine Pleitewahrscheinlichkeit. Simuliert man eine Strategie unter tausenden verschiedenen Gegebenheiten, gibt es immer Szenarien, in denen die Strategie nicht funktioniert und das Vermögen nicht ausreicht. Die Pleitewahrscheinlichkeit sollte daher immer möglichst klein gehalten werden.

Entnahmetechniken

Wie entnimmt man am besten Geld aus dem Portfolio? Dazu gibt es zwei Möglichkeiten: Zum einen kann Vermögen durch Teilverkäufe aus dem Portfolio entnommen werden. Und zum anderen kann man Dividendenausschüttungen nutzen.

Speziell zu Ausschüttungen aus Dividenden hält sich hartnäckig ein Mythos: Durch Ausschüttungen würde kein Kapital verzehrt werden. In Wirklichkeit sinkt jedoch mit jeder Ausschüttung auch der Aktienkurs um exakt diesen Betrag. Da Ausschüttungen in der Regel verhältnismäßig klein ausfallen, verschwindet dieser Abschlag jedoch inmitten anderer Kursschwankungen. Häufig handelt es sich bei Ausschüttungen jedoch nur um verhältnismäßig kleine Entnahmen, die durch Kursgewinne wiederum kaschiert werden. Die Gesamtrendite ist jedoch immer die Summe aus der Kursrendite und der Dividendenrendite.

Aus steuerlicher Sicht ist es tatsächlich günstiger, Vermögen aus Teilverkäufen zu entnehmen, statt von Dividenden zu leben: Denn Dividenden werden wie ein Gewinn besteuert. Entnahmen hingegen bestehen nicht zu 100% aus Gewinnen, sondern zum Teil aus angespartem Vermögen. Dieses wird nicht versteuert. Auf einen Teilverkauf fallen also weniger Steuern an als auf den gleichen Betrag aus Dividenden.

Diese Entnahmestrategien gibt es

Wir stellen drei Entnahmestrategien vor, die man beliebig modifizieren kann. Auch kann es Sinn ergeben, zwei Strategien miteinander zu verbinden.

- Statische Entnahmerate ohne Aktienrisiko

- Statische Entnahmerate mit Aktienrisiko

- Flexible Entnahmerate mit Aktienrisiko

Statische Entnahmerate ohne Risiko

Bei dieser Entnahmestrategie wird das Vermögen nicht investiert, sondern liegt beispielsweise auf dem Tagesgeldkonto. Alternativ kann in ein risikoarmes Produkt investiert werden. Anschließend wird jedes Jahr oder jeden Monat der gleiche Betrag entnommen. Wird mit einer restlichen Lebensdauer von 30 Jahren gerechnet, kann jedes Jahr 1/30 des Anfangsvermögens entnommen werden. Das entspricht 3,33% des Anfangsvermögens. Bei einer Entnahmephase von 40 Jahren werden entsprechend 2,5% des Anfangsvermögens entnommen.

Der Vorteil dieser Strategie ist die Planbarkeit und das Ausbleiben von Risiko. Hier gibt es keine Pleitewahrscheinlichkeit, wenn der Entnahmezeitraum lang genug ist. Um diese Strategie umsetzen zu können, wird jedoch ein recht großes Vermögen benötigt, denn verglichen mit anderen Strategien kann jedes Jahr nur ein relativ kleiner Betrag entnommen und konsumiert werden. Da das Vermögen nicht investiert ist, gibt es weder das Risiko des Kapitalmarktes noch die Risikoprämie, die einen höheren Konsum ermöglicht.

Vor- & Nachteile der statischen Entnahmerate ohne Risiko

- Keine Pleitewahrscheinlichkeit

- Konstanter Konsum

- Planbar: Vermögen wird komplett verbraucht

- Geringer Konsum durch Verzicht auf Möglichkeit Rendite zu erwirtschaften.

- Um ausreichend hohen Konsum zu ermöglichen, benötigt man hohes Vermögen.

Statische Entnahmerate mit Risiko

Die statische Entnahme mit Risiko funktioniert ähnlich wie die oben beschriebene Entnahme ohne Risiko, nur mit einem Unterschied: Das Vermögen bleibt ganz oder teilweise investiert.

Vor der Entnahme wird eine jährliche Entnahmerate – also wieder ein Prozentsatz des Anfangsvermögens – festgelegt. Im Unterschied zu der Entnahme ohne Risiko ist die Findung der richtigen Entnahmerate jedoch etwas komplizierter. Denn die richtige Entnahmerate hängt davon ab, wie viel Rendite man erwartet und wie stark das investierte Vermögen schwankt.

Wählt man die Entnahmerate zu hoch, läuft man Gefahr, zu viel Vermögen aufzubrauchen – insbesondere in einer Krisensituation. Wählt man sie hingegen zu niedrig, lebt man unter seinen Möglichkeiten.

Die 4-Prozent-Regel

Eine der populärsten Entnahmestrategien ist die 4-Prozent-Regel. Nach dieser Strategie entnimmt man jedes Jahr 4% des Anfangsvermögens und passt die Entnahmerate zudem jährlich an die Inflationsrate an. Der reale Konsum ist also jedes Jahr gleich.

Die 4-Prozent-Regel wurde im Rahmen der Trinity-Studie im Jahr 1998 entwickelt. Nach dieser Strategie soll man 30 Jahre mit einer geringen Pleitewahrscheinlichkeit leben können. Doch es gibt eine Menge Kritik an der Regel, die man ernst nehmen sollte.

Ein häufig geäußerter Kritikpunkt besagt, dass eine Entnahmedauer von 30 Jahren schlicht zu knapp gerechnet ist und die Pleitewahrscheinlichkeit dieser Strategie bei einer realistischeren Entnahmerate von mehr als 30 Jahren entsprechend deutlich zu hoch sei. Weiterhin wurden Steuern und Gebühren nicht berücksichtigt und die Daten basieren allein auf Investitionen in den S&P 500 Index. Somit sind diese nicht vergleichbar mit einem Weltportfolio.

Eine Entnahmerate von 4% dürfte also je nach Anlagestrategie zu hoch gewählt sein. Eine Entnahme unter 4% ist in jedem Falle sicherer. Abzuwägen bleibt jedoch, wo man für sich persönlich das Optimum aus einem hohen Konsum und einer sicheren Entnahmerate wählt.

Studie von Prof. Weber

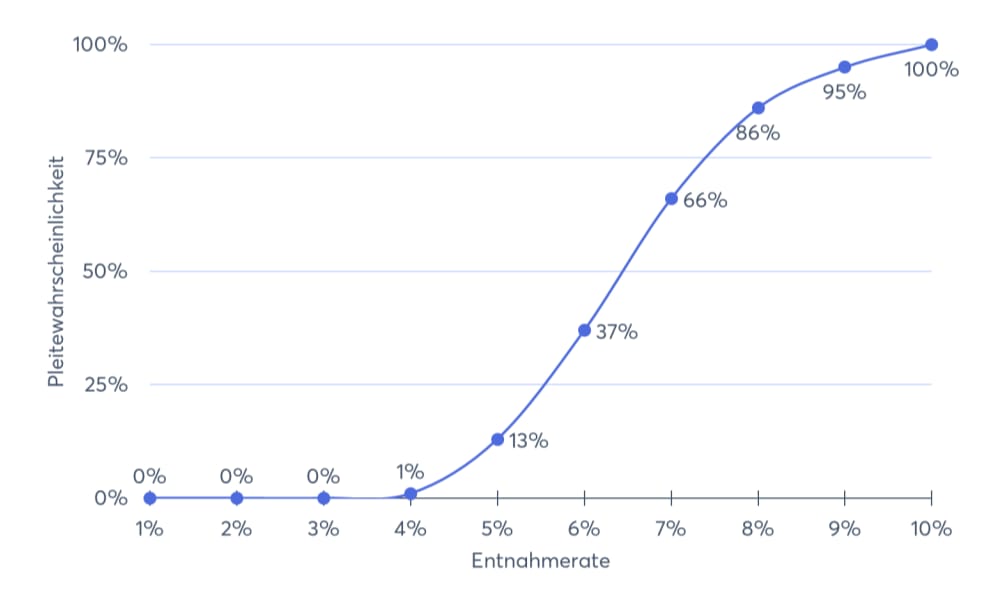

Prof. Martin Weber und sein Team vom ARERO Weltfonds haben sich ebenfalls in einer Studie mit Entnahmeraten und deren Pleitewahrscheinlichkeit beschäftigt. Auch in dieser Studie wird eine Entnahmerate von 4% als relativ sicher gesehen und auch hier wurde nur eine Entnahmedauer von 30 Jahren betrachtet. Trotzdem erhalten wir daraus zwei interessante Erkenntnisse: Zum einen wird gezeigt, wie stark die Pleitewahrscheinlichkeit steigt, wenn man die Entnahmerate erhöht. Und zum anderen haben sich die Verfasser damit beschäftigt, wie man die Pleitewahrscheinlichkeit senken kann, ohne weniger zu entnehmen.

Die folgende Grafik zeigt die simulierten Pleitewahrscheinlichkeiten für verschiedene jährliche Entnahmeraten. Auch hier bezieht sich die Entnahmerate wieder auf das Anfangsvermögen und wird jedes Jahr an die Inflation angepasst. Simuliert wurde anhand einer Asset Allocation, die zu 60% aus Aktien und 40% aus Anleihen besteht.

Um die Pleitewahrscheinlichkeit zu senken, gehen wir von einer 5%igen Entnahmerate aus. Die Pleitewahrscheinlichkeit von 13% ist in diesem Falle deutlich zu hoch. In drei Schritten kann diese nun gesenkt werden.

- Mehr Diversifikation

Dies reduziert die Volatilität und senkt damit die Pleitewahrscheinlichkeit. In der Studie wurden Schwellenländer mit in das Portfolio aufgenommen, was die Pleitewahrscheinlichkeit auf 10% gesenkt hat. - Andere Entnahmereihenfolge

Statt gleichmäßig aus allen Assetklassen zu entnehmen, wird zuerst aus dem risikoarmen Teil und danach aus dem risikoreichen Teil des Portfolios entnommen. In der Studie senkt dies die Pleitewahrscheinlichkeit weiter auf 6%. - Auf die Inflationsadjustierung verzichten

Das führt zwar über die Jahre hinweg durch den Kaufkraftverlust zu einem geringeren Konsum. Reduziert jedoch die Pleitewahrscheinlichkeit auf 3%.

Zusammengefasst ergeben sich für die statische Entnahmerate mit Risiko diese Vor- und Nachteile:

Vor- & Nachteile der statischen Entnahmerate mit Risiko

- Konstanter Konsum (jedes Jahr den gleichen Lebensstandard)

- Höherer Konsum durch Risikoprämie

- Pleiterisiko

- Man vererbt unter Umständen recht viel Vermögen

Flexible Entnahmerate

Bei einer flexiblen Entnahmerate wird nicht jedes Jahr der gleiche Betrag entnommen. Die Entnahmerate wird an die Schwankungen des Marktes angepasst. In einem guten Jahr mit hohen Renditen wird mehr entnommen, während ein schlechtes Jahr zu einer geringeren Entnahme führt. Im Durchschnitt führt dies zu einem höheren Konsum, allerdings nicht in jedem Jahr. Man muss dafür hinnehmen, dass es Jahre gibt, in denen man seinen Konsum reduziert.

Ähnlich wie bei der statischen Entnahmerate wird jedes Jahr ein bestimmter Prozentsatz des Portfolios entnommen. Allerdings orientiert sich dieser nicht am Anfangsvermögen, sondern am jeweils aktuellen Vermögen. Der Entnahmebetrag wird also jedes Jahr neu festgelegt. Außerdem kann der Prozentsatz jedes Jahr erhöht werden, damit das Vermögen schlussendlich am Ende der Entnahmephase aufgebraucht wird. Ein immer gleicher Prozentsatz würde nämlich dazu führen, dass das Vermögen nie aufgebraucht wird, man aber auch jedes Jahr weniger entnimmt.

Ein großer Vorteil der flexiblen Entnahmerate besteht darin, dass das Renditereihenfolge-Risiko eliminiert wird und es keine Pleitewahrscheinlichkeit gibt. Die Strategie funktioniert aber nur mit einer gewissen persönlichen Flexibilität, nicht jedes Jahr gleich viel konsumieren zu müssen.

Die oben genannte Studie von Professor Weber hat die Methode der flexiblen Entnahmerate simuliert. In diesem Falle wird so entnommen, dass das Vermögen am Ende der 30-jährigen Entnahmephase aufgebraucht wird.

Voraussetzung dafür, dass es keine Pleitewahrscheinlichkeit gibt und das Vermögen komplett aufgebraucht wird, ist jedoch, dass man zwei Annahmen korrekt trifft: Man muss die Länge der Entnahmephase, also die eigene Lebensdauer, richtig schätzen. Und man muss die langfristige Durchschnittsrendite richtig schätzen. Denn diese beeinflusst den Verlauf der jährlichen Entnahmeraten.

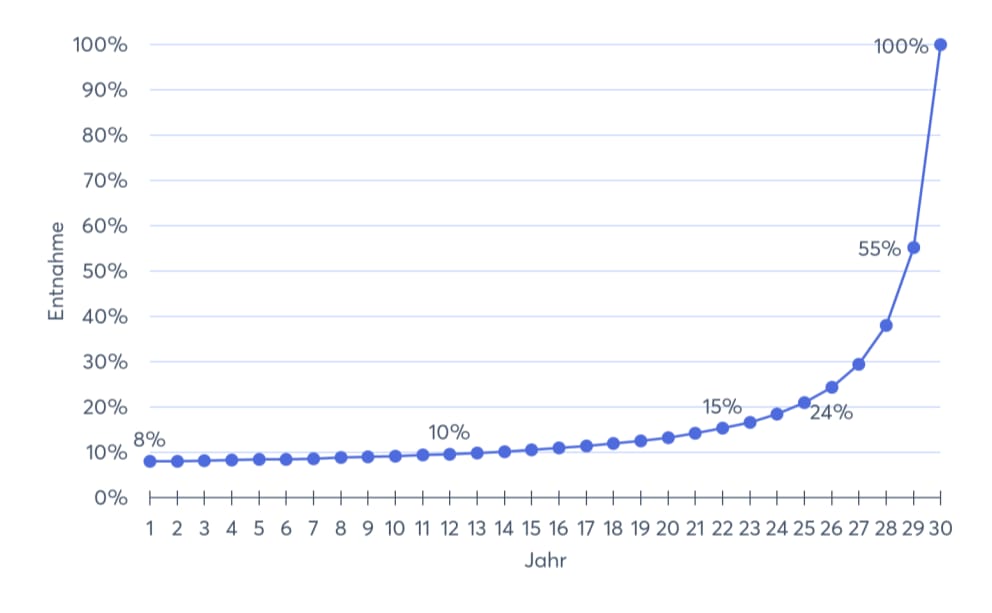

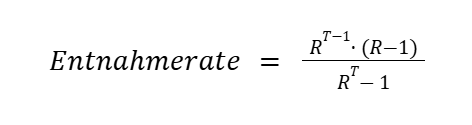

Bei einer durchschnittlichen Rendite von 7% werden jedes Jahr diese Anteile vom Vermögen entnommen:

Im ersten Jahr werden 8% des Vermögens entnommen. Da sich das Vermögen dadurch verkleinert, wird im nächsten Jahr ein höherer Prozentsatz entnommen, bis im letzten Jahr der Rest, also 100% entnommen werden.

Um die jährlichen Entnahmeraten selbst auszurechnen, kannst du diese Formel verwenden:

R = 1 + erwartete Rendite (also z.B. 1,07)

T = Restjahre

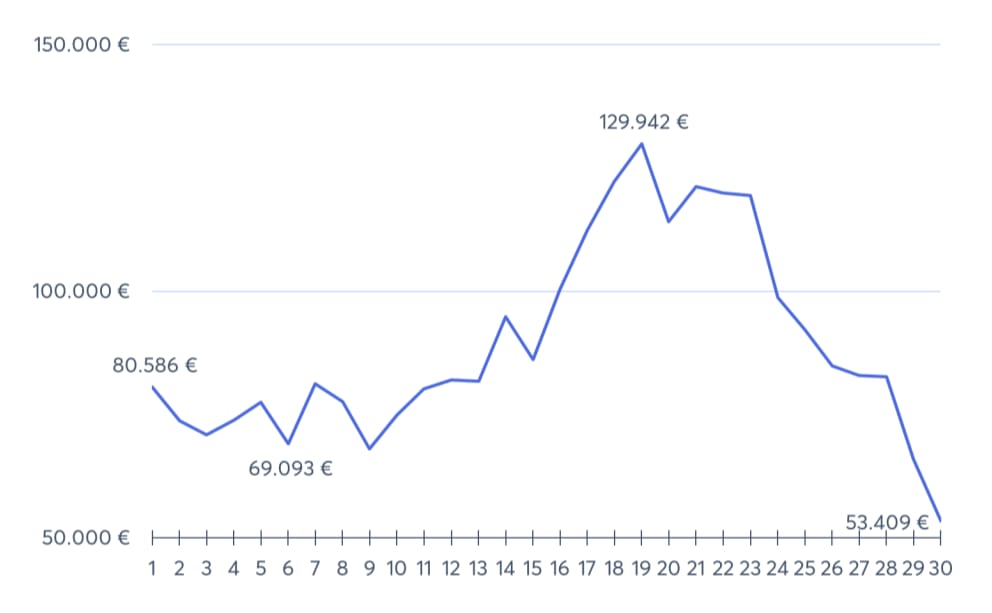

Um die Schwankung des Konsums zu verdeutlichen, haben wir in der folgenden Grafik die Entnahmebeträge bei einem Anfangsvermögen von 1 Mio. € und zufälligen Jahresrenditen beispielhaft aufgezeichnet. Im ersten Jahr könnte man ca. 81.000€ aus dem Portfolio entnehmen, im letzten Jahr jedoch nur noch ca. 53.000€. Auf dem Höhepunkt lag die Entnahme bei fast 130.000€.

Die starke Schwankung des Konsums kann zu einem Problem werden, denn nur wenige Menschen sind in der Lage, von einem Jahr zum anderen auf die Hälfte des Konsums zu verzichten.

Daher haben die Verfasser der Studie auch hier mehrere Stufen ausgearbeitet, mit denen die Konsumschwankung reduziert werden kann:

- Mehr Diversifikation

Wenn das Portfolio weniger schwankt, schwankt auch der Konsum weniger. - Sicherere Asset Allocation

Der risikoarme Teil des Portfolios kann erhöht werden, um die Schwankung zu reduzieren. Das führt aber auch zu einer geringeren Renditeerwartung und somit einem geringeren Konsum. - Konsum-Obergrenze

Ist die Entnahmerate in einem Jahr höher als ein bestimmter Betrag, kann damit eine Rücklage aufgebaut werden. Diese wird verwendet, wenn der Konsum in einem Jahr wiederum niedriger ist.

Modifikationen

Die flexible Entnahmestrategie kann auf zahlreiche Arten modifiziert werden. Beispielsweise kann jedes Jahr ein fester oder ein steigender Prozentsatz entnommen werden, je nachdem, ob das Vermögen verbraucht werden soll oder nicht.

Ebenso können auch verschiedene Entnahmestrategien zu einer Hybrid-Strategie kombiniert werden. Das Vermögen wird dabei in zwei Teile geteilt. Der eine Teil des Vermögens wird mit einer flexiblen und der andere mit einer statischen Entnahmerate aufgebraucht.

Die flexible Entnahmerate kann darüber hinaus mit einer Ober- und Untergrenze versehen werden. Es wird also jedes Jahr ein gewisser Mindestbedarf, aber auch nicht mehr als ein bestimmter Betrag entnommen.

Fassen wir die Vor- und Nachteile der flexiblen Entnahmerate mit einem ansteigenden Entnahmeanteil noch einmal zusammen:

Vor- & Nachteile der flexiblen Entnahmerate

- Im Schnitt hoher Konsum möglich.

- Keine Pleitewahrscheinlichkeit.

- Vermögen wird vollständig verbraucht.

- Schwankender Konsum.

Einen Nachteil gibt es immer

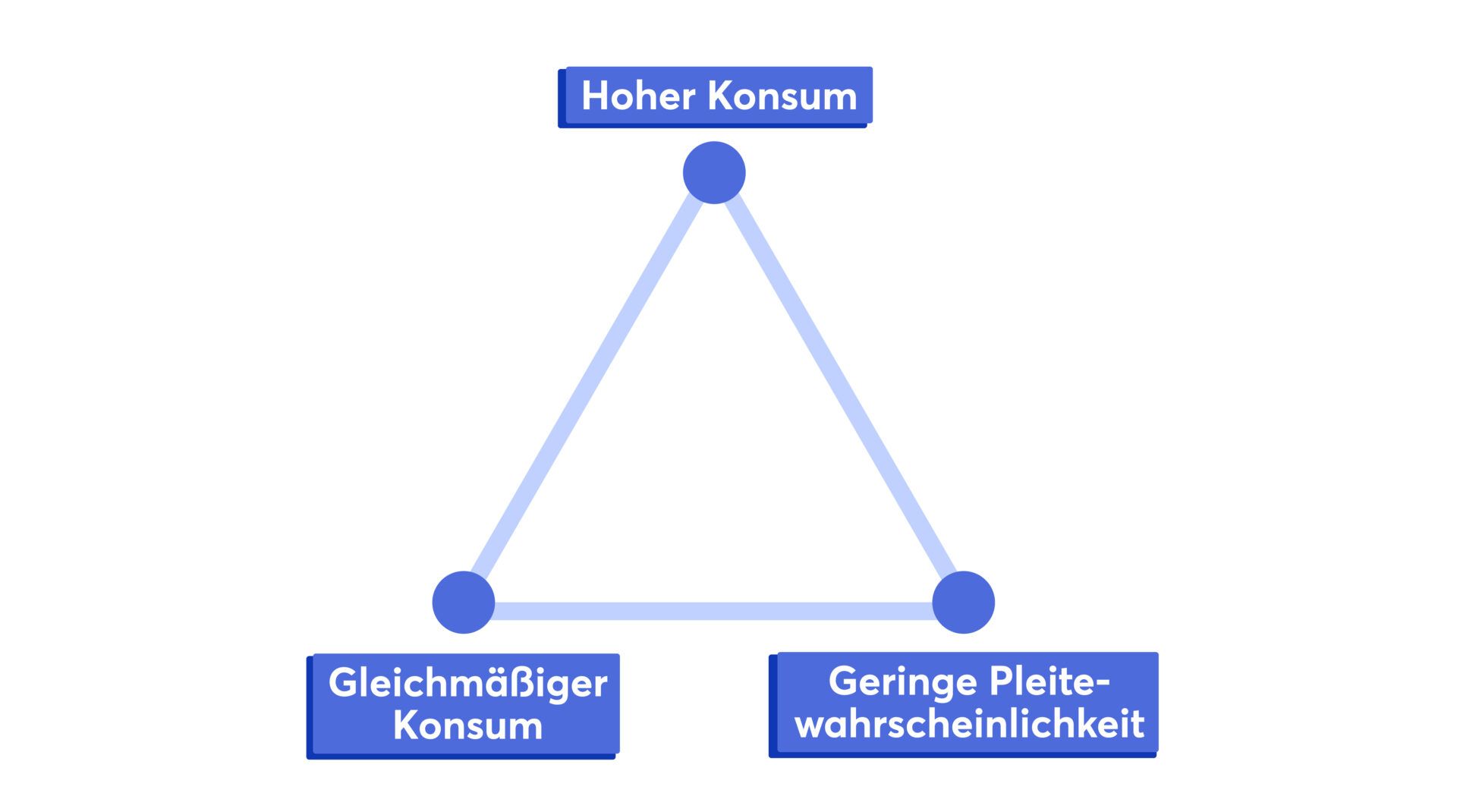

Um die richtige Entnahmestrategie zu finden, muss man sich zwischen drei Bedürfnissen entscheiden, von denen man maximal zwei gleichzeitig kombinieren kann.

Alle drei Strategien haben daher einen Nachteil und es ist letztlich eine persönliche Risikoabwägung, welche der drei Strategien zu einem passt. Bei der statischen Entnahme ohne Risiko wird auf einen hohen Konsum verzichtet, die statische Entnahme mit Risiko wiederum kann eine Pleitewahrscheinlichkeit in sich bergen, während die flexible Entnahme nur unter Inkaufnahme eines unregelmäßigen Konsums möglich ist.

| Statische Entnahme ohne Risiko | Statische Entnahme mit Risiko | Flexible Entnahme | |

|---|---|---|---|

| Hoher Konsum | ❌ | ✔️ | ✔️ |

| Gleichmäßiger Konsum | ✔️ | ✔️ | ❌ |

| Geringe Pleitewahrscheinlichkeit | ✔️ | ❌ | ✔️ |