Was passiert bei einer Privatinsolvenz?

💡

- Bei einer Privatinsolvenz werden Verschuldete innerhalb von 3 Jahren von ihren Schulden befreit.

- In den drei Jahren des Insolvenzprozesses werden Einkommen und Vermögen des Schuldners gepfändet.

- Der betroffenen Person stehen dabei weiterhin mindestens 1340€ Nettoeinkommen zu.

- Nach Abschluss des Verfahrens erhält die betroffene Person für drei weitere Jahre einen Schufa-Eintrag.

👉

- Zuerst musst du merken und einsehen, dass du von selbst nicht mehr aus der Schuldenfalle kommst.

- Gemeinsam mit einer Schuldnerberatung erstellst du eine Gläubigerliste und einen Zahlungsplan.

- Geht der Plan nicht auf (was sehr wahrscheinlich der Fall ist), könnt ihr einen Insolvenzantrag stellen.

- Erlangst du unerwartet ein Vermögen, kann das Insolvenzverfahren vorzeitig abgeschlossen werden.

Was ist eine Privatinsolvenz?

Die Privatinsolvenz ist ein Schulden-Befreiungsverfahren, das heißt, sie soll verschuldete Menschen von ihren finanziellen Schwierigkeiten erlösen. Eigentlich heißt die Privatinsolvenz Verbraucherinsolvenz. Gedacht ist sie für natürliche Personen, also normale Menschen und nicht etwa Unternehmen. In einem dreijährigen Prozess wird der Schuldner komplett von seinen Schulden befreit. In dieser Zeit wird sein Einkommen, sowie Vermögen gepfändet und anschließend die übrigen Schulden erlassen. Das Verfahren soll eine Chance für einen Neustart bieten.

Für wen ist das gedacht?

Wer mehr ausgibt, als er einnimmt und dabei nicht auf ein Vermögen zurückgreifen kann, verschuldet sich mit der Zeit. Dazu fallen Zinsen und Mahngebühren an. Die Schuldsumme erhöht sich weiter und der Schuldner gerät in einen Teufelskreis. Man spricht dann von einer Schuldenfalle. Der häufigsten Gründe für Überschuldung sind Arbeitslosigkeit, Trennungen, Krankheit, übermäßiger Konsum und gescheiterte Selbstständigkeit. Kann niemand aus dem persönlichen Umfeld mehr finanziell aushelfen und können auch keine Kredite mehr umgeschuldet werden, scheint die Situation für Betroffene ausweglos. Wer das Gefühl hat, ihm wachsen die Schulden über den Kopf, kann ein Insolvenzverfahren in Betracht ziehen.

Privatinsolvenz Ablauf

Kurz gesagt, werden bei einer Privatinsolvenz alle Schulden gesammelt und weitestgehend beglichen. Dazu wird das vorhandene Vermögen gepfändet und anschließend drei Jahre lang ein Teil des Gehalts abgetreten. Nach diesen drei Jahren werden die restlichen Schulden fallen gelassen. Die betroffene Person kann dann in ein neues, schuldenfreies Leben starten.

Wichtige Beteiligte

- Schuldner: die Person, die Schulden hat

- Gläubiger: die Personen/ Unternehmen/ Banken, denen Geld geschuldet wird

- Schuldnerberatung: begleitet den Betroffenen während des gesamten Prozesses

- Treuhänder: die Person, die über die Vermögen und Einkommen (Insolvenzmasse) des Schuldners verwaltet, verwertet und an die Gläubiger gibt

Vorbereitung (dauert 4–8 Wochen)

- Als Erstes muss die betroffene Person merken, dass sie sich in einer Schuldenfalle befindet.

- Der Betroffene geht zur Schuldnerberatung.

- Schuldnerberatung und Betroffener sammeln, wem wie viel Geld geschuldet wird und erstellen gemeinsam eine Gläubigerliste.

- Es wird ein Schuldenbereinigungsplan aufgestellt. In ihm steht, wie viel Geld der Schuldner den Gläubigern noch geben könnte, oftmals sind das 0€. Dieser Plan wird den Gläubigern angeboten und sie können ihm zustimmen oder ihn ablehnen.

- Lehnt ein Gläubiger den Vorschlag ab, ist der Plan gescheitert. Somit liegt ein Insolvenzantragsgrund vor, dieser Schritt ist rechtlich notwendig.

Insolvenzverfahren (3 Jahre)

- Als ersten Schritt im eigentlichen Verfahren überprüft das Gericht, ob der Schuldner die Verfahrenskosten decken kann. Ist das nicht der Fall, kann ein Antrag auf Stundung der Verfahrenskosten gestellt werden, dann müssen die Kosten erst nach dem Prozess bezahlt werden.

- Als Nächstes wird ein neutraler Treuhänder bestimmt. Der Schuldner darf sich diesen auch aussuchen. Seine Aufgabe ist es, die Insolvenzmasse verwalten.

- Nun wird das vorhandene Vermögen des Schuldners gepfändet.

- Anschließend wird drei Jahre lang das Einkommen des Schuldners gepfändet. Ihm bleibt dabei ein Existenzminimum, das sich an der Anzahl der Menschen, für die er sorgen muss, rechnet. Hat der Schuldner kein Einkommen, muss er vorweisen, dass er sich um Arbeit bemüht.

- Erlangt der Schuldner ein plötzliches Vermögen (etwa durch eine Erbschaft) und kann damit seine Gläubiger auszahlen, kann das Verfahren vorzeitig beendet werden.

Restschuldbefreiung

- Nach 3 Jahren Einkommenspfändung folgt die Restschuldbefreiung. Hierbei werden alle Schulden der betroffenen Person fallen gelassen.

- Im letzten Schritt wird das Insolvenzverfahren der Schufa gemeldet. Sie speichert für drei Jahre den Eintrag, dass der Betroffene insolvent gegangen ist. Die Person hat damit einen sehr schlechten Schufa-Score.

Tipps

Gar nicht erst verschulden:

Lege dir Geld zurück und baue dadurch einen Notgroschen auf.

Führe ein Haushaltsbuch und behalte damit den Überblick über deine Finanzen.

Erhöhe deine Einnahmen und verringere deine Ausgaben.

Nutze Bargeld statt Karte, auf diese Weise merkst du, wenn du in den Dispokredit rutschst.

Wenn du merkst, dass du von selbst nicht aus deinen Schulden kommst:

Öffne weiterhin Mahnungen, Rechnungen und Briefe. Sammle alle Unterlagen in einem Ordner.

Schulden sind eine stressige und belastende Angelegenheit. Suche dir Unterstützung durch Freunde und Familie.

Mach den Schritt und gehe zu einer kostenlosen Schuldnerberatung. Gemeinsam könnt ihr die nächsten Schritte planen.

Voraussetzungen für Privatinsolvenz

- Schuldner muss zahlungsunfähig sein.

- Lebensmittelpunkt des Schuldners muss sich in Deutschland befinden.

- Schuldner darf nicht selbstständig sein.

- Wenn der Schuldner zuvor selbstständig war, darf er maximal 19 Gläubiger haben.

Welche Kosten entstehen?

Schuldnerbüro

Es gibt gemeinnützige und private Schuldnerbüros. Gemeinnützige Schuldnerbüros beraten Verbraucher kostenlos, allerdings können die Wartelisten unter Umständen etwas länger sein. Ein kostenloser Ersttermin kann online ausgemacht und durchgeführt werden. Wenn sofortiges Handeln notwendig ist, kann man sich an ein privates Schuldnerbüro, bzw. einen Anwalt, wenden. Das kostet den Schuldner allerdings Geld. Hier sind mit Kosten zwischen 600 und 1800€ zu rechnen. Ist der Fall sehr komplex, kann es auch ein wenig teurer werden.

Gerichtskosten

Ganz grob lassen sich die Kosten für das Gerichtsverfahren auf 2000€ schätzen. Auch hier gilt: je aufwendiger der Fall, desto teurer. Ist der Schuldner pleite, können die Gerichtskosten gestundet, also aufgeschoben werden. In diesem Fall müssen die Kosten erst nach Erlassung der restlichen Schulden nach dem Verfahren gezahlt werden. Wenn der Verbraucher nach dem Verfahren immer noch kein Vermögen aufbauen kann, lässt die Staatskasse die Forderung irgendwann fallen.

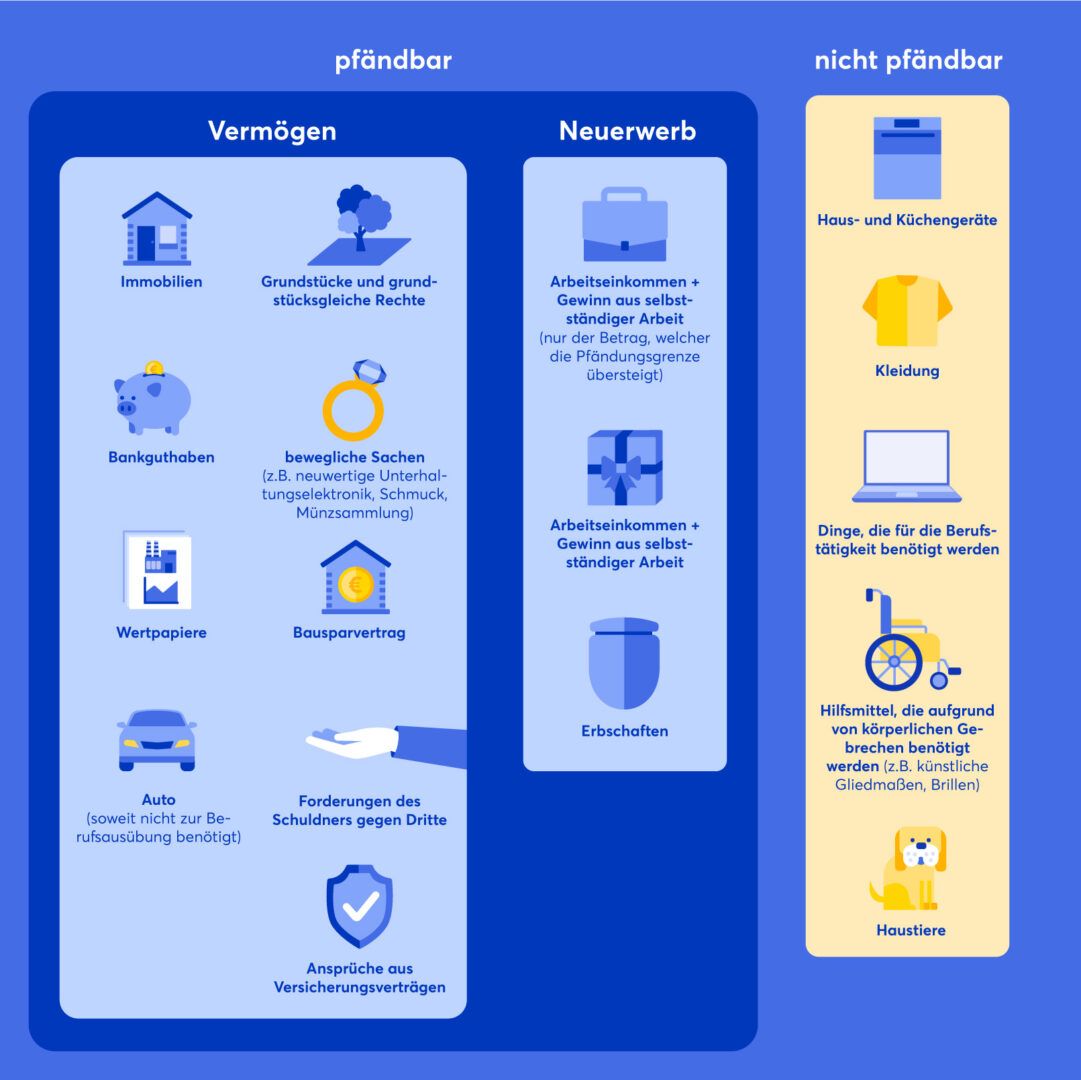

Was darf alles gepfändet werden?

Im Verfahren wird das Vermögen und Einkommen des Schuldners gepfändet. Vermögen und Einkommen bilden die Insolvenzmasse. Die Insolvenzmasse wird vom Treuhänder verwaltet. Ziel ist es, durch die Pfändungen die Zahlungsforderungen der Gläubiger zu erfüllen.

Vermögen

Der Treuhänder beschlagnahmt das Vermögen. Bewegliche Sachen, wie ein Fernseher oder Schmuck, nimmt er mit. Anschließend werden die Sachen öffentlich versteigert. Unbewegliche Sachen, wie Grundstücke, werden zwangsversteigert, zwangsverwaltet oder zwangsweise mit einer Hypothek belastet.

Einkommen

Wenn der Schuldner während des Verfahrens arbeiten geht, genauer gesagt Einkommen hat, wird auch dieses gepfändet. Dem Schuldner bleibt ein Existenzminimum zum Leben. Das Existenzminimum umfasst Ausgaben für Lebensmittel, Wohnung, Kleidung und medizinische Versorgung. Nicht dazu gehören zum Beispiel Alkohol, Kraftstoff, Zigaretten und Futter für Haustiere. Das pfändbare Einkommen wird direkt beim Arbeitgeber einkassiert. Der monatliche unpfändbare Grundbetrag liegt bei 1.555€. Wer Unterhalt zahlen muss oder Kinder hat, dem steht mehr Geld zu. Die Pfändungsfreigrenzen für Einkommen sind auf der Seite des Bundesministeriums für Justiz zu finden.

Man spricht hier auch von einer Forderungspfändung. Ebenso wie Lohn oder Gehalt kann der Treuhänder andere Geldquellen, die dem Schuldner zustehen, einfordern. Dazu gehören Miete (falls der Schuldner Häuser oder Wohnungen vermietet), selbst geleistete Kautionen oder auch Steuerrückerstattungen.

💡

Woher weiß der Treuhänder, was alles gepfändet wird?

Zu Beginn des gesamten Prozesses sammelt der Schuldner gemeinsam mit seinem Schuldnerberater alle Einkünfte und Vermögen. Diese Angaben muss er auch gegenüber dem Treuhänder machen. Theoretisch könnte der Schuldner also eine Einkommensquelle oder ein Konto verschweigen. Wenn das allerdings herauskommt, verliert der Schuldner seinen Anspruch auf Restschuldbefreiung und bleibt weiterhin verschuldet. Ist alles gepfändet, was es zu pfänden gibt und der Schuldner hat kein Vermögen übrig, gibt er eine eidesstattliche Versicherung ab. Diese hält fest, dass nichts mehr gepfändet werden kann.

Entspricht die eidesstattliche Versicherung nicht der Wahrheit, ist sie strafbar.

Welche Folgen hat eine Privatinsolvenz?

Nach der Restschuldbefreiung wird dein Insolvenzverfahren 3 Jahre lang bei der Schufa festgehalten. Bei der Schufa werden Daten zur Kreditwürdigkeit von Personen und Unternehmen gespeichert. Der Eintrag zum Insolvenzverfahren wirkt sich negativ auf die Bonität des Betroffenen aus. Du wirst also zunächst keinen Kredit erhalten oder Sachen auf Rechnung kaufen können. Wenn du eine neue Wohnung suchst, kann ein schlechter Schufa-Score deine Chancen vermindern.

Insolvenzverfahren für Selbstständige

Die Privatinsolvenz ist zwar ist ein günstiges und somit sehr attraktives Verfahren. Allerdings kommt sie für Selbstständige und freiberuflich Tätige nicht infrage. Selbstständige müssen in Deutschland in der Regel die Regel- oder auch Firmeninsolvenz durchlaufen. Die Bestimmungen, wem welches Insolvenzverfahren zusteht, ist in § 304 Abs. 1 der Insolvenzordnung (InsO) nachzulesen. Wer früher selbstständig war und nun verschuldet ist, darf eine Privatinsolvenz anmelden, wenn er zwei Bedingungen erfüllt: Erstens muss die Person weniger als 20 Gläubiger haben. Zweitens dürfen die Schulden nicht aus ehemaligen Arbeitsverhältnissen sein, sie müssen also im privaten Leben entstanden sein.

Insolvenzverfahren in Österreich und der Schweiz

Österreich

Die Privatinsolvenz heißt in Österreich Schuldenregulierungsverfahren. Genau wie in Deutschland durch den Schuldenbereinigungsplan, wird zuerst versucht, ein außergerichtlicher Ausgleich zu finden. Ist das nicht möglich, geht es vor den Richter und läuft wie folgt ab:

- Versuch eines außergerichtlichen Ausgleichs

- Insolvenzantrag

- Sanierungsplan; scheitert dieser: Zahlungsplan

- Zahlungsplan; scheitert dieser: Abschöpfungsverfahren

- Wenn Sanierungsplan, Zahlungsplan oder Abschöpfungsverfahren erfolgreich sind: Restschuldbefreiung

Beim Sanierungsplan bietet der Schuldner den Gläubigern an, mindestens 20% der geschuldeten Summe in den nächsten 5 Jahren zurückzuzahlen.

Die Gläubiger müssen mehrheitlich diesem Plan zustimmen. Gibt es keine Zustimmung, folgt die Vermögensverwertung.

Genau wie beim Sanierungsplan, bietet der Schuldner auch beim Zahlungsplan wieder an, eine bestimmte Quote zurückzuzahlen. Hier müssen diesmal keine 20% erreicht werden. Das macht es deutlich leichter für den Schuldner. Ist die Quote allerdings zu niedrig, werden die Schuldner nicht zustimmen. Sie müssen auch beim Zahlungsplan eine Mehrheit finden.

Gehen weder Sanierungs- noch Zahlungsplan auf, folgt das Abschöpfungsverfahren. Nun werden 3–5 Jahre Einkommen und Vermögen des Schuldners gepfändet. Nach dieser Zeit wird der Schuldner von seinen restlichen Schulden befreit. Die Restschuldbefreiung erfolgt auch, wenn der Sanierungs- oder Zahlungsplan eine Mehrheit unter den Gläubigern findet.

Schweiz

In der Schweiz kann jeder Konkurs über sich selbst beantragen. Geht der Antrag durch, gilt die Person als insolvent. Bisherige Pfändungen werden dann hinfällig und landen wieder auf dem Konto des Schuldners. Die Gläubiger erhalten dafür einen Verlustschein, mit dem sie das Geld später wieder erhalten können. Alle anderen geforderten Schulden werden „on hold“ gehalten, bis der Schuldner wieder ein Vermögen bzw. ein Einkommen hat, mit dem er die Schulden abbezahlen kann. Die Verantwortung, sich aus den Schulden zu befreien, liegt also allein beim Schuldner.