Das musst du zur Altersvorsorge wissen

💡

- In Deutschland gibt es 3 Säulen der Altersvorsorge: die gesetzliche Rente, die betriebliche Rente und die private Rente.

- Über die gesetzliche Rente sind die meisten Arbeitnehmer in Deutschland abgesichert, aber nicht alle. Für Selbstständige und bestimmte Berufsgruppen gibt es ähnliche Möglichkeiten zur Altersvorsorge. Da das Rentenniveau (Verhältnis zwischen durchschnittlichen Einkommen und Rente) immer weiter sinkt, sollte man zusätzlich vorsorgen.

- Eine Zusatzvorsorge ist die betriebliche Altersvorsorge, die über den Arbeitgeber abgeschlossen wird.

- Ein weiterer Weg ist die private Altersvorsorge, staatlich gefördert oder ungefördert. Welches Angebot am besten passt, hängt von den persönlichen Lebensumständen ab. Zusätzlich zu den ersten beiden Säulen empfiehlt sich sich aufgrund der Flexibilität, Rendite und relativen Sicherheit das langfristig passive Investieren in Aktien-ETFs, zumindest als Beimischung.

💡

- Es ist hilfreich, die zu erwartende Rentenhöhe und die Rentenlücke der gesetzlichen Rente zu kennen, um über weitere Möglichkeiten der Altersvorsorge zu entscheiden. Dafür kannst du unseren Rentenrechner und unseren Rentenpunkte-Rechner nutzen.

- Dabei spielen auch die persönlichen Lebensumstände eine wichtige Rolle: Selbstständige sorgen anders vor als ein angestellter Arbeitnehmer oder jemand, der mal ein Haus kaufen will.

- Wenn du dich für eine zusätzliche Altersvorsorge entscheidest, rechne nach, ob sich die Kosten hinsichtlich der Höhe der späteren Rente lohnen. Beachte dabei auch die Steuern.

- Eine kostengünstige, flexible Art vorzusorgen ist das Investieren per Sparplan in Aktien-ETFs.

Warum ist eine Altersvorsorge wichtig?

Das Rentnerleben scheint oft noch weit weg, doch das Thema Altersvorsorge verlangt am besten so früh wie möglich Aufmerksamkeit. Denn die Rente, so wie man sie von Eltern und Großeltern kennt, wird für viele jüngere Generationen nicht ausreichen, um den Lebensstandard zu halten.

🧐

Das liegt am sinkenden Rentenniveau, dem Verhältnis zwischen der Höhe einer Rente und dem durchschnittlichen Einkommen eines Arbeitnehmers. Bis 2030 wird das Rentenniveau auf rund 44,3% sinken, sagt die Deutschen Rentenversicherung (DRV).

Der Grund ist das Umlageverfahren, auf dem die gesetzliche Altersvorsorge basiert. Wer heute einzahlt, finanziert damit die Rente der heutigen Rentner. Wegen der höheren Lebenserwartung, geburtenstarken Jahrgänge von 1946 bis 1964 (die sogenannten “Baby-Boomer”) und sinkenden Geburtenrate stehen immer mehr Rentner immer weniger Einzahlern gegenüber. Wie sich das Rentenniveau nach 2030 entwickeln wird, ist noch nicht genau berechnet, klar ist aber: Es wird weiter sinken.

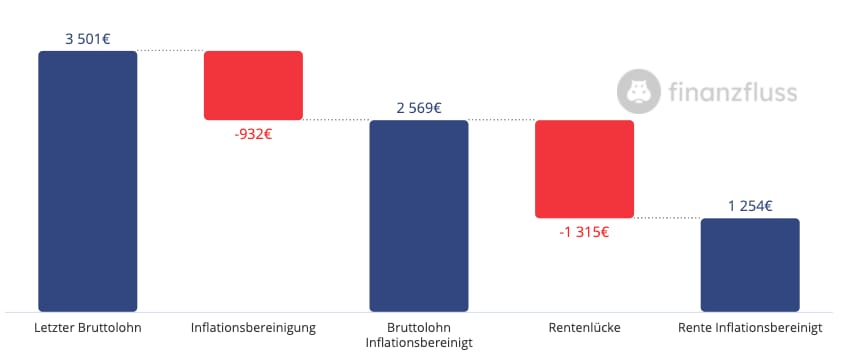

Aber wie viel Geld wirst du monatlich als Rentner überhaupt brauchen? Das ist keine einfache Frage, wahrscheinlich lautet die Antwort aber: Mehr! Man rechnet grob mit 70% des letzten Nettogehalts, aber das kann natürlich individuell abweichen. Orientieren kannst du dich dabei an deinen jetzigen Fixkosten wie Miete, Strom und Essen. Dazu kommen dann die Ausgaben, die du dir realistisch betrachtet für dein Leben im Alter wünschst: Urlaub, Restaurant-Besuche, Konzerte, etc.

| Beispiel letztes Nettoeinkommen (NG) | Renten bei einem Rentenniveau von 44,3% ab 2030 (Netto vor Steuern) | Rentenlücke bei benötigten 90% des letzten NG (aktiver Ruhestand) | Rentenlücke bei benötigten 70% des letzten NG |

|---|---|---|---|

| 2,600.00 € | 1,151.80 € | -1,188.20 € | -668.20 € |

| 2,400.00 € | 1,063.20 € | -1,096.80 € | -616.80 € |

| 2,000.00 € | 886.00 € | -914.00 € | -514.00 € |

| 1,800.00 € | 797.40 € | -822.60 € | -462.60 € |

| 1,500.00 € | 664.50 € | -685.50 € | -385.50 € |

| 1,200.00 € | 531.60 € | -548.40 € | -308.40 € |

Mehr zum Thema Rente und Altervorsorge erfährst du in unserem Video:

Wie viel gesetzliche Rente wirst du bekommen?

Falls du eine gesetzliche Rente bekommst, kannst du schon heute ausrechnen, wie hoch die monatlichen Bezüge voraussichtlich sein werden und wann du regulär in Rente gehen darfst.

Dafür kannst du die Deutsche Rentenversicherung (DRV) nach deiner Renteninformation fragen. Ein Renteninformationsblatt erhältst du jährlich, wenn du mind. 27 bist und bereits 5 Jahre gearbeitet und dabei in die Rentenkasse eingezahlt hast. Darin steht, wie hoch die zu erwartende Rente später sein wird, wenn man weiterhin so einzahlt wie bisher. Drei Zahlen sind besonders wichtig:

die Höhe der Erwerbsminderungsrente zum jetzigen Stand

der bislang erworbenen Rentenanspruch (wie viel man zum jetzigen Stand eingezahlt hat und monatlich als Rente bekommen würde)

die zu erwartende Höhe der Altersrente (wenn man weiterhin so einzahlt wie durchschnittlich in den letzten fünf Jahren)

💡

Mit der Höhe deiner gesetzlichen wirst du wahrscheinlich nicht zufrieden sein. Denn der Unterschied zwischen deiner späteren Rente und deinem heutigen Nettoeinkommen bzw. deinem letzten monatlichen Nettogehalt bevor man offiziell in Rente geht, wird deutlich sein. Das ist die sogenannte Rentenlücke, die du für dich mit unserem Rentenlücke-Rechner berechnen kannst.

Jetzt musst du auch noch daran denken, dass du von deiner späteren Rente Steuern abführen musst. Seit 2005 steigt der steuerpflichtige Anteil der Rente. Für diejenigen, die 2021 in Rente gehen, liegt der Anteil bei 81%. Im Jahr 2040 wird man seine Rente komplett versteuern müssen.

Für viele ist das unverständlich, hat man doch jahrelang brav für seine Rente eingezahlt. Ein kleiner Trost: Die Einnahmen als Rentner werden voraussichtlich niedriger sein als heute, wodurch dein persönlicher Steuersatz dann auch geringer ausfällt.

Mehr zur Rentenbesteuerung erfährst du in unserer Podcast-Folge mit Thomas und Mona:

Welche Arten der Altersvorsorge gibt es?

In Deutschland unterscheidet man zwischen 3 Säulen der Altersvorsorge, die sich vor allem in ihren Abgaben an die Steuer unterscheiden. Die 2. und 3. Säulen sollen die 1. Säule der Basisversorgung ergänzen:

- BasisvorsorgeDie 1. und wichtigste Säule ist die Basisvorsorge. Dazu zählen die gesetzliche Rente, die Beamtenversorgung und für manche Berufsgruppen die Rente von berufsständischen Versorgungswerken.

- Betriebliche AltersvorsorgeDie 2. Säule besteht aus der betrieblichen Altersvorsorge, die die gesetzliche Rente ergänzen soll. Deshalb richtet sich vor allem an Arbeitnehmer.

- Private VorsorgeDie 3. Säule umfasst die private Vorsorge. Dazu zählen ungeförderte private Vorsorge wie Investitionen in Immobilien, Aktien oder ETFs, aber auch staatlich geförderte Vorsorgen wie die Riester-Rente und Rürup-Rente sowie Lebensversicherungen, die privat abgeschlossen werden.

Gesetzliche Vorsorge (Erste Säule)

In der gesetzlichen Rentenversicherung sind so gut wie alle Arbeitnehmer versichert. Beamte und Richter des Bundes sind in der Regel über die Beamtenversorgung versichert. Auch Selbstständige können sich freiwillig gesetzlich versichern.

Eine gesetzliche Rente bekommt, wer die Mindestversicherungszeit (5 Jahre) erreicht hat. Angerechnet werden dabei neben den Beiträgen aus der Erwerbstätigkeit aber auch private Extra-Beiträge, die Kindererziehungszeit und die Zeit, in der man jemanden häuslich gepflegt hat. Wie hoch deine Rente sein wird, hängt von der Höhe deiner eingezahlten Beiträge ab und davon, wie lange du in die gesetzliche Rentenversicherung eingezahlt hast.

Die Deutsche Rentenversicherung bietet mehrere Leistungen an:

Altersrente

Sie ist die wichtigste Säule der Altersvorsorge. Anspruch auf die reguläre Altersrente hat, wer mindestens 5 Jahre in der gesetzlichen Rentenversicherung versichert war und die Altersgrenze erreicht hat. Die steigt seit 2012 schrittweise je nach Geburtsjahrgang von 65 Jahre auf 67 Jahre. Menschen, die 1964 geboren sind, werden die ersten mit der Altersgrenze von 67 Jahren sein. Ihre reguläre Rente beginnt dann 2031.

Erwerbsminderungsrente

Sie steht dir zu, wenn du aus gesundheitlichen Gründen nicht mehr arbeiten kannst und die Altersgrenzen für die reguläre Altersrente noch nicht erreicht hast. Natürlich musst du auch hier die Beitragsbedingungen erfüllen.

Im Unterschied zur Berufsunfähigkeit, bekommst du eine Erwerbsminderungsrente nur dann, wenn du in keinem Beruf mehr als 3 Stunden täglich arbeiten kannst. Eine Berufsunfähigkeitsversicherung springt jedoch schon dann ein, wenn du aus gesundheitlichen Gründen in deinem bisherigen Beruf nicht mehr arbeiten kannst. Mehr zur Erwerbsminderungsrente erfährst du in unserem Artikel zur Berufsunfähigkeitsversicherung.

Hinterbliebenenrente

Im Falle eines Todesfalls, zum Beispiel deines (Ehe-)Partners, deiner Eltern oder eines Elternteils, kann man eine Hinterbliebenenrente bekommen. Dazu zählen auch die Witwen- und Waisenrente.

Dafür muss die verstorbene Person mindestens 5 Jahre Mindestversicherungszeit erfüllt haben oder durch einen Unfall gestorben sein. Ob man tatsächlich einen Anspruch darauf hat, hängt von verschiedenen Faktoren ab, zum Beispiel, wie lange man verheiratet gewesen ist.

Altersvorsorge bei Familienarbeit

Die Zeit, in der du deine Kinder bekommst und erziehst, rechnet dir die Deutsche Rentenversicherung teilweise als Kindererziehungszeit und somit als Beitragszeit in der gesetzlichen Rentenversicherung an.

Pro Kind sind das aktuell 3 Jahre. Das heißt, die DRV übernimmt 3 Jahre deine monatlichen Beiträge und zwar sogar dann, wenn du trotzdem noch nebenbei arbeiten gehst. Angerechnet wird die Kindererziehung aber immer nur einem Elternteil und man muss sie selbst beantragen.

Außerdem gibt es die Kinderberücksichtigungszeit. Damit soll die Zeit, die für die Erziehung von Kindern genutzt wird und in der man nicht voll arbeiten kann, angerechnet werden. Sie gilt bis zum 10. Lebensjahr eines Kindes und hilft ebenfalls, die Bedingungen der gesetzlichen Rente wie den Rentenanspruch und die Wartezeit zu erfüllen.

Berufsständische Versorgungswerke

Wer in einem freiberuflichen Kammerberuf arbeitet, ist in seinem berufsständischen Versorgungswerk pflichtversichert. Das trifft unter anderem auf Ärzte, Psychotherapeuten, Steuerberater und Apotheker zu.

Anders als in der gesetzlichen Rente, legen Versorgungswerke die eingezahlte Beiträge ihrer Mitglieder zurück, investieren sie am Kapitalmarkt und verzinsen sie. Die Renten sind daher meist höher als die gesetzliche Rente.

Betriebliche Altersvorsorge (Zweite Säule)

Die betriebliche Altersvorsorge (bAV) zählt zu den geförderten privaten Vorsorgen der 2. Säule. Du kannst so später mit einer zusätzlichen Betriebsrente deine gesetzliche Rente aufstocken.

🧐

Wichtig ist: Als Arbeitnehmer hast du einen gesetzlichen Anspruch auf eine betriebliche Altersvorsorge und seit 2019 muss dein Arbeitgeber deine betriebliche Vorsorge mit mindestens 15% deines umgewandelten Entgelts bezuschussen. Für Altverträge gilt das ab 2022.

Außerdem wichtig zu wissen: Der Arbeitgeber wählt den Vertrag deiner bAV aus. Es gibt sechs verschiedene Durchführungswegen:

Direktzusage: Das eingezahlte Geld wird außerhalb des Unternehmens angelegt und die Beiträge später auch garantiert als Rente ausgezahlt. Die Einzahlungen sind unbegrenzt steuerfrei.

Pensionskasse: Dein Arbeitgeber bestimmt die Pensionskasse und zahlt dort für dich ein. Du kannst selbst von deinem Bruttogehalt einzahlen.

Pensionsfonds: Im Gegensatz zur Pensionskasse werden die eingezahlten Beiträge in den Pensionsfonds mit größerem Risiko in Aktien und Fonds investiert.

Auf Beiträge in betriebliche Altersvorsorgen fallen Sozialabgaben und Steuern an. Ausgenommen davon sind die Unterstützungskassen und Direktzusagen: Sie sind unbegrenzt steuerfrei. Für die anderen Möglichkeiten gibt es Freibeträge.

Der Freibetrag für Steuern liegt bei bis zu 8% der aktuellen Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung. Für Sozialabgaben liegt er bei 4%. Die Beitragsbemessungsgrenze steigt jährlich: 2021 liegt sie bei 85.200€ (West-Deutschland) bzw. 80.400 Euro (Ost-Deutschland).

Wenn du deine Betriebsrente ausgezahlt bekommst, musst du auf den gesamten Betrag vollständig Steuern zahlen. Beiträge für die gesetzliche Krankenversicherung fallen ab einer monatlichen Betriebsrente von 164,50€ (2021) an.

Man kann sich später entscheiden, ob man eine monatliche lebenslange Rente möchte oder sich den Betrag einmalig auszahlen lassen will. Die dritte Möglichkeit ist eine einmalige Auszahlung von bis zu 30%, wobei die restliche Summe als monatliche Rente ausgezahlt wird.

Lohnt sich eine Betriebliche Altersvorsorge?

Ob sie sinnvoll ist oder nicht, lässt sich pauschal nicht beantworten. Am besten fragst du zunächst deinen Arbeitgeber, welche betriebliche Altersvorsorge er unterstützt.

Zahlt dein Arbeitgeber allein in eine betriebliche Altersvorsorge für dich, lohnt es sich natürlich, denn du bekommst quasi Geld geschenkt. Damit es sich auch wirklich lohnt, sollte der Arbeitnehmeranteil bei mindestens 20%, besser aber noch höher liegen. Willst du dich selbst beteiligen, achte auf die Konditionen. Das ist manchmal schwierig, denn meistens wählt der Arbeitgeber den Vertrag aus.

Deshalb solltest du vor Abschluss schriftliche Informationen einfordern und nachrechnen, ob sich die Kosten, Gebühren und Steuern mit Blick auf die späteren Rentenauszahlungen tatsächlich rentieren. Oft zeigt sich: Du müsstest sehr alt werden, um auch wirklich von der betrieblichen Rente zu profitieren.

Schwierig wird es außerdem bei einem Jobwechsel: Es ist nicht immer möglich, die betriebliche Altersvorsorge mit zum nächsten Arbeitgeber zu nehmen oder sie privat weiterzuführen.

Private (geförderte) Vorsorge (dritte Säule)

Eine private Altersvorsorge, um die eigene Renten aufzustocken, können alle wählen. Das bedeutet nur, dass man die Beträge selbst und meistens von seinem Nettoeinkommen zahlt. Es gibt auch private Altersvorsorgen, die staatlich gefördert werden.

Staatlich geförderte private Altersvorsorge

Bei der privaten und staatlich geförderten Altersvorsorge unterscheidet man zwischen der Rürup- und der Riester-Rente. Beide Möglichkeiten können über Versicherungsunternehmen und Banken abgeschlossen werden und sorgen für eine lebenslange Rente.

Riester-Rente:

- Riester-Verträge gibt es als Sparpläne, Eigenheimrente (Wohn-Riester) und auch gepaart mit der betriebliche Altersvorsorge. Abschließen kann sie aber nur, wer auch in die gesetzliche Rentenversicherung einzahlt oder mit einer gesetzlich rentenversicherten Person verheiratet ist.

- Es gibt zwei Möglichkeiten der staatlichen Förderung: Entweder der Staat bezuschusst mit einer jährlichen Grundzulage von 175€, wenn man mindestens 4% seines Vorjahresbruttoeinkommens einzahlt. Und man erhält für jedes Kind 300€ im Jahr. Oder man bekommt einen Steuervorteil und kann einen jährlichen Beitrag von bis zu 2.100€ von der Steuer absetzen. Welche Möglichkeit infrage kommt, entscheidet die Günstigerprüfung.

- Es gibt eine Beitragsgarantie: Man bekommt also mindestens genauso viel Rente, wie man eingezahlt hat. Der Nachteil daran: Es wird nur in sehr sichere Anlagen mit meist sehr geringer Verzinsung investiert. Die Rendite ist daher auch eher beschaulich.

- Eine Riester-Rente kann man innerhalb der Vertragslaufzeit kündigen und den investierten Anteil, abzüglich Kosten, auszahlen lassen – die staatlichen Zuschüsse und Steuervorteile müssen dann aber auch zurückgezahlt werden.

- Wie viel Riester-Rente du bekommen würdest, kannst du mit unserem Riester-Rechner berechnen.

Rürup-Rente:

- Wird auch Basisrente genannt und war als Möglichkeit für Selbstständige und Menschen mit hohem Einkommen gedacht, die nicht in die gesetzliche Rentenversicherung einzahlen. Grundsätzlich kann aber jeder eine Rürup-Rente abschließen.

- Beiträge bis zur Höchstgrenze von 25.787€ pro Jahr (2021) können von der Steuer abgesetzt werden. Deshalb lohnen sich solche Verträge vor allem, wenn man viel verdient und hohe Steuern zahlt. Dadurch sinkt natürlich auch die Steuerlast auf das heutige Gehalt.

- Die spätere Rente ist aktuell anteilig, spätestens aber ab 2040 komplett zu versteuern sein.

- Man unterscheidet zwischen der klassischen Rentenversicherung mit garantierter Rente und fondsgebunden Verträgen oder Fondssparplänen, bei denen es nicht immer eine Garantie gibt.

- Eine Rürup-Rente kann man nicht kündigen, sondern nur beitragsfrei stellen. Einmal eingezahlten Kapital bekommt man also vor Rentenbeginn nicht zurück.

- Aufgrund hoher Kosten und stark eingeschränkter Flexibilität sind Rürup verträge nicht per se immer ein gute Wahl. Der Einzelfall entscheidet.

- Falls du dich dennoch für diese Art der Rente entscheidest, solltest du einen Rürup-Rente-Vergleich durchführen.

Die Steuervorteile und staatlichen Zuschüsse scheinen bei den staatlich geförderten Produkten erst einmal verlockend. Aber durch die Vertragskonditionen, büßt man an Flexibilität ein.

Bei der Rürup-Rente sieht man das eingezahlte Kapital erst wieder, wenn man das 62. Lebensjahr vollendet hat oder in Rente geht – vorher ist es nicht abrufbar. Zum anderen kann man eine Rürup-Rente nicht kündigen, aber immerhin beitragsfrei stellen.

Bei der Riester-Rente fällt die Rendite wegen der Beitragsgarantie und den niedrigen Zinsen eher sehr gering aus. Im schlimmsten Fall übersteigen die Kosten für Verwaltung der Verträge sogar die Rendite.

Fazit: Staatlich geförderte Produkte bedeuten ein Verzicht auf Flexibilität. Außerdem sind die Chancen auf Rendite durch den Niedrigzins eher gering und können die Kosten für die Verträge übersteigen.

Nicht geförderte private Altersvorsorge

Zur dritten Säule gehören Altersvorsorgen, die nicht staatlich gefördert werden und du von deinem Nettogehalt bezahlst. Dazu gehören jegliche Art der privaten Geldanlage wie z.B.:

Investments in Aktien, Fonds und ETFs

Immobilien

Lebens- und Rentenversicherungen

Heute eine Lebens- oder Rentenversicherung abzuschließen, ist wegen der Niedrigzinsen und anfallenden Kosten für diese Verträge in der Regel nicht zu empfehlen. Außerdem kommst du an das eingezahlte Geld ähnlich wie bei Riester-Verträgen nicht eher heran, bis du die Bedingungen der Auszahlphase erfüllst.

Kündigen ist zwar möglich, meistens macht man dabei aber Verluste. Es kann sich unter bestimmten Bedingungen aber lohnen, Altverträge weiterzuführen. Auch hier musst du am besten einmal nachrechnen.

Immobilienbesitz kann auch eine private Altersvorsorge sein. So kannst du beispielsweise im Alter mietfrei darin wohnen. Allerdings fallen mit Eigentum – vor allem wenn man es vermietet – auch Kosten an.

Das Investieren am Aktienmarkt ist durch die Liquidität flexibler und kann eine höher Rendite bringen.

Auch mit kleineren Beträgen kannst du monatlich in einen Fonds- oder ETF-Sparplan investieren.

Beim Investieren in Aktien, Fonds und ETFs solltest du darauf achten, diversifiziert anzulegen. Die Aktien oder ETFs im Portfolio sollten also auf verschiedene Branchen setzen und Unternehmen aus verschiedenen Ländern der Welt enthalten, so minimiert sich das Anlagerisiko. Wie du am besten passiv investierst, erfährst du in in unserem ETF Handbuch.

💰

Was ist die beste Altersvorsorge für mich?

Um diese Frage zu beantworten, solltest du zunächst einmal schauen, mit welche Rente du später rechnen kannst und wie hoch sie ausfallen wird.

Überlege auch, wie dein Leben in den nächsten Jahren aussehen wird. Willst du zum Beispiel ein Haus kaufen oder bauen? Kannst du monatlich eine Summe deines Gehalts in eine weitere Altersvorsorge fließen lassen oder geht das gerade noch nicht, weil du das Geld zum Leben oder für deine Selbstständigkeit brauchst?

Egal, für welche Art der Altersvorsorge du dich entscheidest: Rechne immer nach, ob sich die Konditionen mit Blick auf die spätere Höhe der Auszahlung tatsächlich lohnen. Dabei kommt es vor allem auf Kosten an, die für Verwaltung, Gebühren und Steuern anfallen. Beachte auch, dass Beitragsgarantien zwar toll klingen aber sehr häufig deine mögliche Rendite stark einschränken.

Darum solltest du privat vorsorgen

Um die Rentenlücke größtenteils zu schließen, ist die private Vorsorge wohl die interessanteste Möglichkeit. Wenn du dein Geld für die Altersvorsorge über einen langen Zeitraum am Aktienmarkt anlegst, kannst du eine attraktive Rendite einfahren. Als private Altersvorsorge eignen sich beispielsweise Investments in Aktien, Aktienfonds oder ETFs.

Gleichzeitig bleibst du flexibel und kommst an dein Geld, wenn etwas Unerwartetes passiert.

Außerdem kannst selbst entscheiden, wie viel du monatlich einzahlen und wo du dein Geld anlegen willst. Ein Sparplan hilft beim langfristigen Anlegen und gerade Berufseinsteiger können auch schon mit geringeren Summen Geld für später anlegen. Wichtig ist natürlich auch hier diversifiziert zu investieren.

Wer sich selbst kümmert, spart dann auch die Kosten für die Verwaltung, trägt aber natürlich auch das Risiko allein. Gerade wer einen Hauskauf plant, sollte sein Geld eher nicht am Aktienmarkt anlegen.

Außerdem gibt es auch hier Steuervorteile: Für Aktienfonds und ETFs gilt unter bestimmten Anlagebedingungen eine Teilfreistellung. Das heißt, Dividenden und Verkaufsgewinne sind teilweise steuerfrei. Zudem gilt der Freibetrag auf Kapitaleinkünfte.