Norwegischer Staatsfonds: So kannst du von ihm lernen

💡

- Als größter Staatsfonds der Welt ist der norwegische Staatsfonds eine Erfolgsgeschichte. Er wurde gegründet, um den norwegischen Ölreichtum gesellschaftlich zugänglich zu machen, und ist mit dem staatlichen Sozialversicherungssystem verknüpft.

- Der Fonds wird nach transparenten, demokratischer Kontrolle unterliegenden Prinzipien vom Norges Bank Investment Management verwaltet und investiert global gestreut in Aktien, Immobilien, Anleihen und Energieinfrastruktur.

- Die Investmentstrategie ist langfristig und nach Buy-and-Hold-Prinzipien ausgelegt und bezieht Nachhaltigkeitskriterien mit ein.

- Hätte man 1998 sein Vermögen in den norwegischen Staatsfonds investiert, hätte man bis Mitte 2025 durchschnittlich eine Jahresrendite von 6,6% erzielt.

👉

- Du kannst nicht direkt in den norwegischen Staatsfonds investieren.

- Allerdings gibt es die Möglichkeit, mithilfe weltweit gestreuter ETFs (zum Beispiel dem MSCI ACWI IMI) die Aktieninvestments nachzubauen. Auch Anleihen- und Immobilieninvestments lassen sich bis zu einem gewissen Grad nachvollziehen.

- Zudem gilt es aus der Strategie des Fonds zu lernen, passiv zu investieren, breit zu diversifizieren und langfristig zu denken.

Das ist der norwegische Staatsfonds

Der norwegische Staatsfonds ist mit mehr als 20 Billionen norwegischen Kronen (ca. 1.800 Milliarden €) Volumen im Februar 2026 ist er der größte Aktionär der Welt. Ihm gehört nicht nur der Neubau des Axel-Springer-Hauses in Berlin, sondern auch so gut wie jede Aktie von bekannten Unternehmen. Von tausenden Unternehmen auf der ganzen Welt besitzt er im Schnitt jeweils 1,5% der Anteile. Mit einer Durchschnittsrendite von 6,6% p.a. und internen Verwaltungskosten von 0,05% erregt er bei vielen Investoren Interesse.

In Kronen gerechnet ist jeder der 5,6 Millionen Einwohner Norwegens Multimillionär. In Euro entfallen auf jeden Einwohner immerhin gut 330.000€. Investiert ist der Fonds zum größten Teil in Aktien, aber auch Anleihen, Immobilien und Infrastruktur für erneuerbare Energien gehören zum Portfolio. Die Diversifikation ist mit mehr als 10.200 Investments höher als die der meisten weltweit gestreuten ETFs. Der Fonds wird vom Norges Bank Investment Management (NBIM) verwaltet, einer Einheit innerhalb der norwegischen Notenbank, während das Parlament die Strategie vorgibt.

Geschichte des Fonds

Nachdem in den 1960er-Jahren erstmals Öl in Norwegen gefunden wurde, erarbeitete die Regierung einen Plan, wie die gesamte Bevölkerung von diesem Rohstoffreichtum profitieren kann. Mit dem Ölpreisschock der 1970er und dem Rückgang der Nachfrage nach Rohöl wurde der Bedarf nach einer Strategie sichtbar, die den Wohlstand des Landes unabhängig vom Rohstoffmarkt für die Zukunft sichern konnte.

In den 1990er-Jahren wurde daher der norwegische Ölfonds mit einem Vermögen von 2 Mrd. norwegischen Kronen aufgelegt (entspricht heute etwa 170 Mio. €). Die Einnahmen aus dem Öl- und Gasgeschäft wurden seither darin angelegt, außerdem verwaltet er die Mittel der Sozialversicherung.

Seit Auflage des Fonds hat sich die Investmentstrategie geringfügig verändert. Zunächst war der Aktienanteil auf maximal 40% gedeckelt, inzwischen ist dieser auf heute 70% angewachsen. Erst seit dem Jahr 2010 darf der Fonds auch in Immobilien investieren. Die Anleihenstrategie des Fonds bleibt breit aufgestellt: Das Portfolio besteht zu etwa 70% aus Staatsanleihen und zu rund 30% aus Unternehmensanleihen. Als vierte Anlageklasse investiert der Fonds mittlerweile auch in nicht-börsennotierte Infrastruktur für erneuerbare Energien (z. B. Wind- und Solarparks). Diese Anlageklasse dient zur Diversifikation abseits der Börsen.

Hätte man 1998 sein Vermögen in den Fonds investiert, hätte man trotz zahlreicher Krisen bis 2026 durchschnittlich eine Jahresrendite von 6,6% erzielt. Damit liegt er im Bereich vieler breit gestreuter Aktien-Indexfonds, die durchschnittliche Jahresrenditen von 5-8% über lange Zeiträume hinweg erzielen.

Welche Strategie verfolgt der norwegische Staatsfonds?

Der Fonds verfolgt eine klassische Buy-and-Hold-Strategie: Verfügbare Mittel wie Einnahmen aus der Erdölförderung oder Gewinnausschüttungen werden unabhängig von der Stimmungslage im Markt sofort investiert. Maximal 3% des Fondsvolumens darf die Regierung pro Jahr für den Staatshaushalt abziehen – der Rest ist vor einem Zugriff des Staates geschützt. Bis 2017 lag diese Grenze bei 4%. Inzwischen ist der Fonds so groß, dass die erzielten Renditen oft die Einzahlungen aus dem Ölgeschäft übersteigen. Die Regierung nutzt ihren Anteil an der Rendite regelmäßig, um Löcher im Staatshaushalt zu stopfen.

Die strategische Ausrichtung ist fest definiert: 70 % Aktien und 30 % Anleihen. Durch Marktschwankungen darf der Aktienanteil temporär zwischen 60 % und 80 % liegen, bevor er durch Umschichtungen (Rebalancing) wieder auf das Zielniveau zurückgeführt wird. Bis zu 7% des Portfolios dürfen in nicht-börsennotierte Immobilien und Erneuerbare-Energien-Infrastruktur investiert werden. Der Fonds darf zudem maximal 10 % der Anteile eines einzelnen Unternehmens besitzen, um keine kontrollierende Mehrheit auszuüben.

Die Investitionen des Fonds erfolgen nach strengen ethischen, sozialen und ökologischen Standards. Aktien von Unternehmen, deren Umsatz zu mehr als 30% aus Kohleenergie stammt, müssen seit 2015 verkauft werden. Auch Firmen aus der Tabakindustrie, Hersteller von Massenvernichtungswaffen und Unternehmen, die gegen Menschenrechte verstoßen, sind unter anderem tabu. Diese Richtlinien werden stetig weiterentwickelt und werden vom Parlament verabschiedet.

Der norwegische Staatsfonds nimmt als Aktionär aktiv sein Stimmrecht in Unternehmen wahr und hat so Einfluss auf die Firmenpolitik. So nahmen Mitarbeiter des Fonds allein im ersten Halbjahr 2025 an knapp 8.000 Vollversammlungen teil, und orientieren dort ihr Abstimmungsverhalten an sogenannten Voting-Guidelines. Diese sind auf der Website des Fonds einsehbar.

Transparenz und Ethik

Ein wichtiger Aspekt der Vermittlung der Investmentstrategie des norwegischen Staatsfonds ist seine Transparenz. So sind auf der Website des Fonds alle Aktien-Investments, alle Immobilien und alle Anleihen aufgeführt, in die er investiert ist. Wer gerne mit Zahlen spielt, wird hier auf seine Kosten kommen: https://www.nbim.no/en

Auch ausführliche Jahresberichte, die Investitionsregeln und Richtlinien zu den unterschiedlichsten Aspekten wie Kinderrechte, Anti-Korruption, Voting-Guidelines und vieles mehr sind hier zu finden.

In den vergangenen Jahren sind auch für den norwegischen Staatsfonds ethische Standards und nachhaltiges Investieren immer wichtiger geworden. Er verfolgt deswegen eine Strategie, die auf drei Säulen beruht:

- Standardisierte Prinzipien entwickelnDer Fonds beteiligt sich an der internationalen Entwicklung von standardisierten Prinzipien und Maßstäben für nachhaltiges und ethisches Investieren, sodass es klare Vorgaben gibt, wer sich als nachhaltig ausgeben kann.

- Eigentumsrechte ausübenZudem nimmt der Fonds aktiv seine Mitbestimmungsrechte in den Firmen wahr, in die er investiert ist. Hier handelt er nach klaren, festgelegten Prinzipien und will damit einen positiven Einfluss ausüben.

- Nachhaltig investierenNachhaltigkeitskriterien sind Teil des Risikomanagements des Fonds und werden in Investmententscheidungen einbezogen. Wichtige Kriterien gibt es etwa in den Bereichen Kinderrechte, Klimawandel, Wassermanagement, Menschenrechte, Steuertransparenz, Antikorruption oder Meeresnachhaltigkeit. Seit Kurzem gehören auch der verantwortungsvolle Umgang mit KI und Biodiversität zu den Kriterien.

Worin ist der norwegische Staatsfonds investiert?

Schauen wir uns nun die wichtigsten Aktien-, Immobilien- und Anleiheninvestments des norwegischen Staatsfonds an. Im Jahre 2026 war er in 68 Länder und 10.221 Positionen investiert.

Top 10 Aktieninvestments

| Firma | Land | Marktwert (in €) | Anteil am Unternehmen |

|---|---|---|---|

| NVIDIA | USA | 51,7 Mrd. | 1,26% |

| Apple | USA | 44,8 Mrd. | 1,23% |

| Microsoft | USA | 41,3 Mrd. | 1,26% |

| Alphabet | USA | 39,6 Mrd. | 1,15% |

| Amazon | USA | 27,8 Mrd. | 1,24% |

| Taiwan Semiconductor Manufacturing | Taiwan | 20,6 Mrd. | 1,77% |

| Broadcom | USA | 19,4 Mrd. | 1,30% |

| Meta | USA | 17,6 Mrd. | 1,17% |

| Tesla | USA | 14,6 Mrd. | 1,07% |

| Eli Lilly | USA | 10,9 Mrd. | 1,18% |

Größte Anleihengeber nach Ländern

| Anleihengeber | Land | Marktwert (in €) |

|---|---|---|

| Regierung der Vereinigten Staaten von Amerika | USA | 183,4 Mrd. |

| Regierung Japans | Japan | 24,4 Mrd. |

| Regierung Deutschlands | Deutschland | 22,8 Mrd. |

| Regierung des Vereinigten Königreichs | Vereinigtes Königreich | 18,4 Mrd. |

| Regierung Kanada | Kanada | 8,7 Mrd. |

| Regierung Frankreichs | Frankreich | 8,6 Mrd. |

| Regierung der Niederlande | Niederlande | 7,7 Mrd. |

| Regierung Italiens | Italien | 7,6 Mrd. |

| Währungsbehörde Singapurs | Singapur | 6,4 Mrd. |

| Regierung Spaniens | Spanien | 5,9 Mrd. |

So kannst du wie der norwegische Staatsfonds investieren

Der norwegische Staatsfonds hat keine WKN-Nummer und ist nicht börsennotiert. Als Privatinvestor kannst du nicht direkt in den Fonds investieren. Jedoch ist die Strategie mit einfachen Mitteln und wenig Startkapital leicht nachzuahmen. Der Fonds demonstriert, dass sich ein weltweit diversifiziertes, langfristiges Investment lohnt, denn diese Strategie verbindet eine hohe erwartete Rendite mit einem vergleichsweise geringen Risiko. Wer also in einen weltweit gestreuten ETF investiert, ist schon auf dem richtigen Weg.

Die folgenden beiden Indizes bilden weltweite Aktien von großen, mittleren und kleinen Unternehmen in Industrie- und Schwellenländern ab. Die Diversifikation ist dem Aktienanteil des norwegischen Staatsfonds ähnlich. Ein ETF auf diesen Index ermöglicht es, zu sehr geringen Kosten (0,25 – 0,4% Gesamtkostenquote pro Jahr) in ein ähnlich großes Aktienportfolio zu investieren:

- MSCI ACWI IMI: rund 8.200 Unternehmen

- FTSE All-World: deutlich weniger Werte abgebildet, nämlich ca. 4.200 Werte von großen, mittleren und kleinen Unternehmen in Industrie- und Schwellenländern.

Betrachtet man die regionale Verteilung des Staatsfonds, fällt hier eine recht hohe Gewichtung von europäischen Aktien auf. Während der Staatsfonds rund 20% des gesamten Aktienvolumens in europäische Werte investiert, sind es bei den obigen Indizes weniger als 15%. Wer eine ähnliche regionale Verteilung erreichen möchte, könnte dem Portfolio weitere ETFs beimischen – beispielsweise einen Fonds auf den MSCI Europe oder den STOXX Europe 600. Eine zu hohe Komplexität durch eine ganze Reihe an ETFs im Portfolio ist jedoch nicht zu empfehlen.

Regionale Verteilung des Portfolios

Um die Volatilität zu reduzieren, investiert der norwegische Staatsfonds zusätzlich zu fast einem Drittel in Anleihen. Auch diese können durch einen einzelnen ETF abgedeckt werden. Hier stellt sich grundsätzlich für einen Privatinvestor jedoch die Frage, ob dieser weltweit in Staatsanleihen investieren möchte oder nur in Anleihen der Heimatwährung. Durch Letzteres vermeidet man Währungsschwankungen im Portfolio.

💡

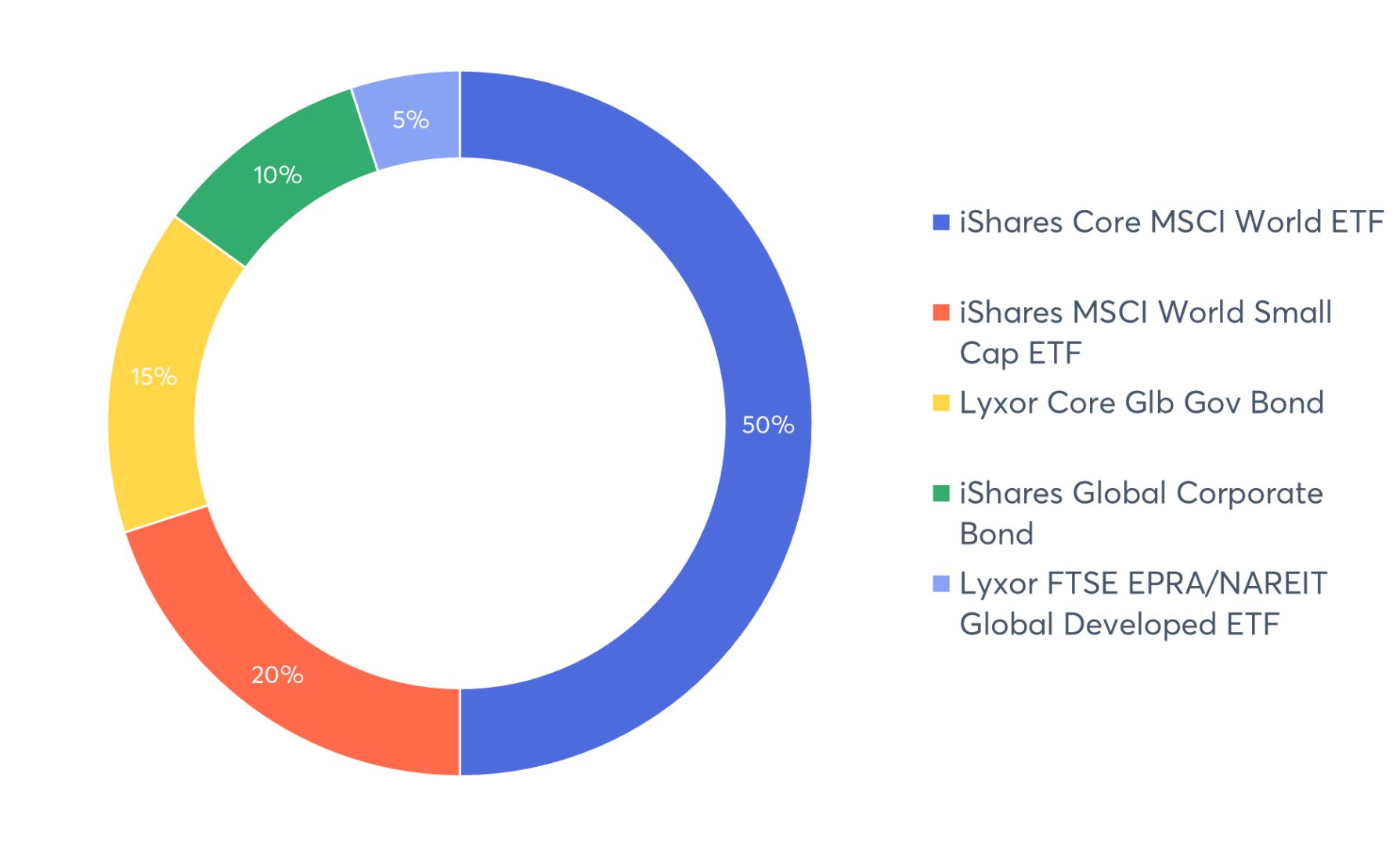

So kannst du den norwegischen Staatsfonds nachbilden

In den norwegischen Staatsfonds kannst du nicht direkt investieren. Es gibt aber Möglichkeiten, die Strategie des Fonds mit verschiedenen ETFs nachzubilden. Diese musst du dann ab und zu rebalancen, damit du möglichst nah am norwegischen Staatsfonds bleibst. Hier ein mögliches Beispiel mit 5 ETFs:

Diese und weitere ähnliche ETFs findest du auch in unserer ETF Suche.

| Name | TER | Anteilsklasse | YTD in % |

|---|---|---|---|

ISIN IE00B4L5Y983 | 0,20 % | 116,55 Mrd. € | -2,34 % |

ISIN IE00BF4RFH31 | 0,35 % | 6,6 Mrd. € | +1,44 % |

ISIN LU2099288503 | 0,09 % | 2,94 Mio. € | -1,44 % |

ISIN IE00B7J7TB45 | 0,20 % | 1,7 Mrd. € | +0,27 % |

ISIN LU1832418773 | 0,45 % | 71,25 Mio. € | +2,67 % |

Quelle: finanzfluss.de/informer/etf/suche/

Drei (plus zwei) Regeln, um genauso erfolgreich zu sein wie der norwegische Staatsfonds

Abgeleitet von der Strategie des norwegischen Staatsfonds lassen sich ein paar einfache Faustregeln aufstellen, die dir bei deinem Investment helfen können.

- Passiv investierenEs ergibt wenig Sinn, den Markt schlagen zu wollen. Eine marktneutrale und indexnahe Investitionsstrategie hingegen entspricht der des norwegischen Staatsfonds.

- DiversifizierenAuf ein einziges Pferd oder wenige Einzelaktien zu setzen, setzt dein Portfolio einem unnötig hohen Risiko aus. Wenn du allerdings eine möglichst große Zahl an weltweit verteilten Aktien in deinem Portfolio hast, reduzierst du dadurch das Risiko, während die Rendite dennoch hoch ist. Ein ETF ermöglicht ein Investment in tausende Aktien auf einmal und das bei sehr niedrigen Verwaltungskosten.

- Langfristig denkenBeträge, die innerhalb der nächsten zehn Jahre benötigt werden, sollen nicht in Aktien investiert werden. Abschwünge und Krisen kannst du jedoch durchstehen, wenn du langfristig mit einem Anlagehorizont von 15 bis 30 Jahren investierst. Auch der norwegische Staatsfonds kommt mit weniger als 3% Entnahmen pro Jahr aus. Du solltest möglichst erst zum Renteneintritt damit beginnen, deine Anlagen aufzulösen.

Und:

- Investiere regelmäßig einen festen Betrag, zum Beispiel mithilfe eines Sparplans. Außerplanmäßige Einnahmen, wie zum Beispiel Steuerrückzahlungen oder Bonuszahlungen, investierst du sofort – egal, ob die Aktienkurse hoch oder niedrig stehen.

- Optional: Investiere nach ethischen Gesichtspunkten. Viele Fondsanbieter bieten breitgestreute Indizes auch ETFs mit dem Zusatz „ESG“ oder „SRI“ für eine nachhaltige Investitionsstrategie an.

👉