Investieren mit der Drei-Speichen-Regel

💡

- Die Drei-Speichen-Regel ist eine einfache Faustformel, nach der man sein Vermögen in verschiedene Anlageklassen verteilen kann.

- Die Regel tauchte zum ersten Mal im Jahr 400 nach Christus auf und ist bis heute in unterschiedlichen Formen bekannt.

- Grundsätzlich sieht die Drei-Speichen-Regel vor, dass man sein Vermögen in einen Rendite bringenden, einen sicheren und einen verfügbaren Teil aufteilen soll.

- Es gibt zahlreiche Varianten der Drei-Speichen-Regel, von denen wir dir hier einige vorstellen.

👉

- Wenn du in den Kapitalmarkt investierst, solltest du dein Vermögen möglichst breit über verschiedene Regionen und Branchen streuen.

- Um dein Vermögen noch breiter zu streuen, kannst du dieses über die Anlageklasse Aktien hinaus zusätzlich in (Staats-)Anleihen, Rohstoffe, Immobilien oder Gold investieren. Zudem empfiehlt die Drei-Speichen-Regel, immer auch einen Teil des Vermögens so aufzubewahren, dass er verfügbar ist, zum Beispiel auf dem Tagesgeldkonto.

Woher kommt die Drei-Speichen-Regel?

Die Drei-Speichen-Regel besagt:

“Stets teile ein Mensch sein Geld in drei Teile: ein Drittel in Grundbesitz, ein Drittel in Waren und ein Drittel in seiner Hand.”

Diese Regel lässt sich aller Voraussicht nach in etwa auf das vierte Jahrhundert nach Christus datieren. Sie besagt, dass man sein Vermögen in drei verschiedene Teile teilen soll. Heute würden wir von einer Asset Allocation, also einer Verteilung auf verschiedene Assetklassen sprechen.

Ihren Ursprung die Drei-Speichen-Regel im jüdischen Talmud. Darin findet sich der oben zitierte Satz.

Nun sollte man eine solche Schrift nicht einfach wörtlich nehmen, sondern interpretieren und aus dem damaligen Kontext in die heutige Zeit übersetzen.

- “Ein Drittel in seiner Hand”

Dieses Drittel des Vermögens sollte verfügbar sein. Man könnte es als eine Art Notgroschen oder Reserve interpretieren.

- “Ein Drittel in Waren”

Diese Waren könnte man auf zwei Arten interpretieren. Zum einen könnten dies Aktien sein, zum anderen aber auch Sachwerte, wie beispielsweise Edelmetalle oder andere Rohstoffe.

- “Ein Drittel in Grundbesitz”

Von vielen Vertretern der Drei-Speichen-Regel wird dieser Teil der Regel zu Immobilien gemacht.

Ein wenig mehr Klarheit bei der Interpretation erhalten wir, wenn wir uns zusätzlich die englische Übersetzung des Talmud anschauen. Darin liest sich die Textstelle so:

A person should always divide his money into three; he should bury one-third in the ground, and invest one-third in business, and keep one-third in his possession.

Daraus geht klar hervor, dass der Teil der Waren zu der Assetklasse “Aktien” wird. Der Grundbesitz wiederum wirft hier Fragen auf. Soll man sein Geld nun also vergraben, anstatt es in Immobilien zu investieren? Liest man weiter im Text, wird erklärt, dass die einzig sichere Verwahrung von Geld darin besteht, es im Boden zu vergraben. Hier steht also die Sicherheit im Vordergrund.

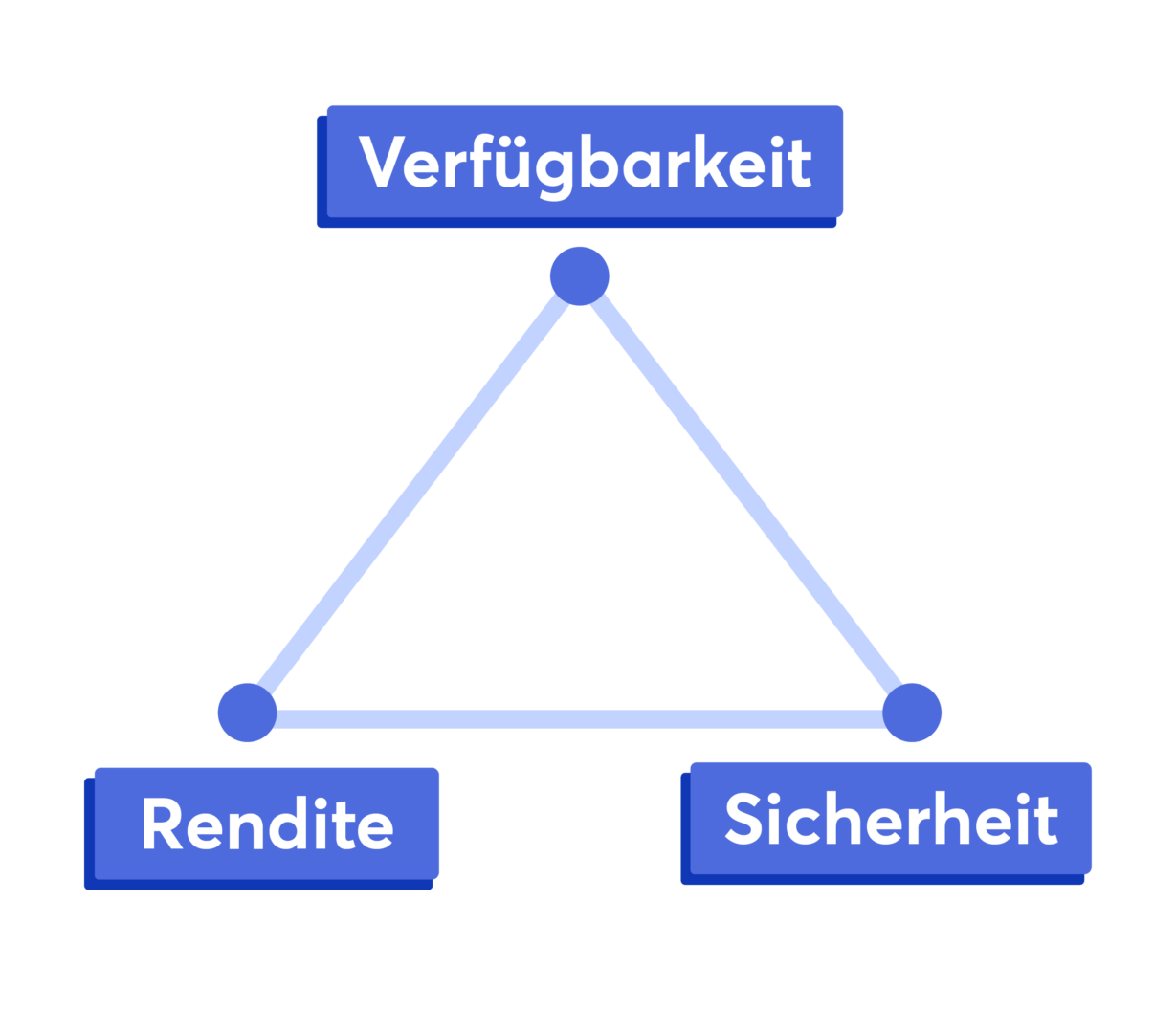

Das magische Dreieck der Geldanlage

Aus der Interpretation der drei Teile ergibt sich eine Kombination von drei Eigenschaften:

- Verfügbarkeit

- Sicherheit

- Rendite

Dies entspricht dem magischen Dreieck der Geldanlage. Diese Regel besagt, dass man die drei Eigenschaften “Verfügbarkeit”, “Sicherheit” und “Rendite” niemals gleichzeitig in einer Geldanlage haben kann. Durch eine entsprechende Asset Allocation kann man diese Eigenschaften aber kombinieren und das optimale Verhältnis daraus erhalten.

Varianten der Drei-Speichen-Regel

Aus den Interpretationen haben wir nun verschiedene Möglichkeiten, entsprechend der Drei-Speichen-Regel zu investieren:

| Talmud | 1. Interpretation | 2. Interpretation | 3. Interpretation | 4. Interpretation |

|---|---|---|---|---|

| Geld bei der Hand | Bargeld | Bargeld | Gold | Bargeld |

| Waren | Aktien | Aktien | Aktien | Rohstoffe |

| Grund | Staatsanleihen | Immobilien | Immobilien | Aktien |

Die sichere Verwahrung (“Grund”) ließe sich unter anderem durch Staatsanleihen realisieren. Oder man investiert das Geld in Immobilien. Das Bargeld wiederum kann man durch Gold ersetzen, das in den vergangenen Jahrhunderten ja durchaus als Bargeld dienen konnte.

Die vierte Interpretation ist ein wenig weiter hergeholt: Darin werden die Waren als Rohstoffe definiert und der Grund als “Business”, also Aktien. Schließlich wurde der Grund bewirtschaftet und daraus Wertschöpfung betrieben.

Drei-Speichen-Regel mit ETFs abbilden

Wir haben nun also fünf verschiedene Bestandteile, aus denen wir die Drei-Speichen-Regel zusammensetzen können.

- Bargeld

- Staatsanleihen bester Bonität

- Aktien

- Rohstoffe

- Immobilien

Staatsanleihen

Wenn man solche Anleihen mit ETFs abbilden möchte, kann man in einen ETF auf einen dieser beiden Indizes investieren:

- Bloomberg Euro Government Inflation Linked Bond Index

- Solactive EuroZONE Government Bond Index

Die Indizes werden durch diese ETFs abgebildet:

| Name | TER | Ausschüttung |

|---|---|---|

ISIN IE00B0M62X26 | 0,09 % | |

ISIN LU1931975152 | 0,05 % |

Logo")

Quelle: finanzfluss.de/informer/etf/suche/

Aktien

Die Aktien wiederum kann man durch einen breit diversifizierten und weltweit gestreuten Aktienindex abbilden. Neben einem klassischen 70/30-Portfolio eignet sich auch ein ETF, der den MSCI ACWI (All Country World Index) oder den FTSE All-World Index abbildet.

| Name | TER | Ausschüttung |

|---|---|---|

ISIN IE00B3RBWM25 | 0,19 % | |

ISIN IE00B6R52259 | 0,20 % |

Logo")

Quelle: finanzfluss.de/informer/etf/suche/

Immobilien

Auch Immobilien sollte man eher über einen Aktienindex abbilden, anstatt nun wegen der Drei-Speichen-Regel zum Hauskauf zu schreiten. Dazu eignen sich unter anderem zwei verschiedene Aktienindizes. Der FTSE EPRA NAREIT bildet in seiner “Global”- und seiner “Developed”-Version entweder weltweite REITs und Immobilienaktien oder diese nur aus Industrieländern ab.

| Name | TER | Ausschüttung |

|---|---|---|

ISIN IE00B5L01S80 | 0,24 % | |

ISIN LU1437018838 | 0,24 % |

Quelle: finanzfluss.de/informer/etf/suche/

Rohstoffe und Gold

Rohstoffe lassen sich durch ETFs abbilden, die in sogenannte Rohstoff-Futures investieren. Zum Beispiel ein ETF, der den Bloomberg Commodity Index abbildet. Beim Gold wiederum eignet sich ein ETC, der den Goldpreis durch physisches Gold abbildet.

| Name | TER | Ausschüttung |

|---|---|---|

ISIN IE00BDFL4P12 | 0,19 % | |

ISIN IE00B4ND3602 | 0,12 % |

Quelle: finanzfluss.de/informer/etf/suche/

Welche Variante ist die beste?

Aus der Drei-Speichen-Regel können wir – je nach Interpretation – vier Portfolios zusammenstellen. Wir vergleichen für dich die Performance und schauen, wo das Risiko/Rendite-Verhältnis am besten ist.

Portfolio “Bargeld, Aktien und Anleihen”:

- Bargeld

- MSCI ACWI

- Bloomberg Euro Government Inflation Linked Bond Index

Portfolio “Bargeld, Aktien und Immobilien”

- Bargeld

- MSCI ACWI

- FTSE EPRA NAREIT Developed

Portfolio “Bargeld, Aktien und Rohstoffe”

- Bargeld

- MSCI ACWI

- Bloomberg Commodity Index Total Return

Portfolio “Gold, Aktien und Immobilien”

- Goldpreis

- MSCI ACWI

- FTSE EPRA NAREIT Developed

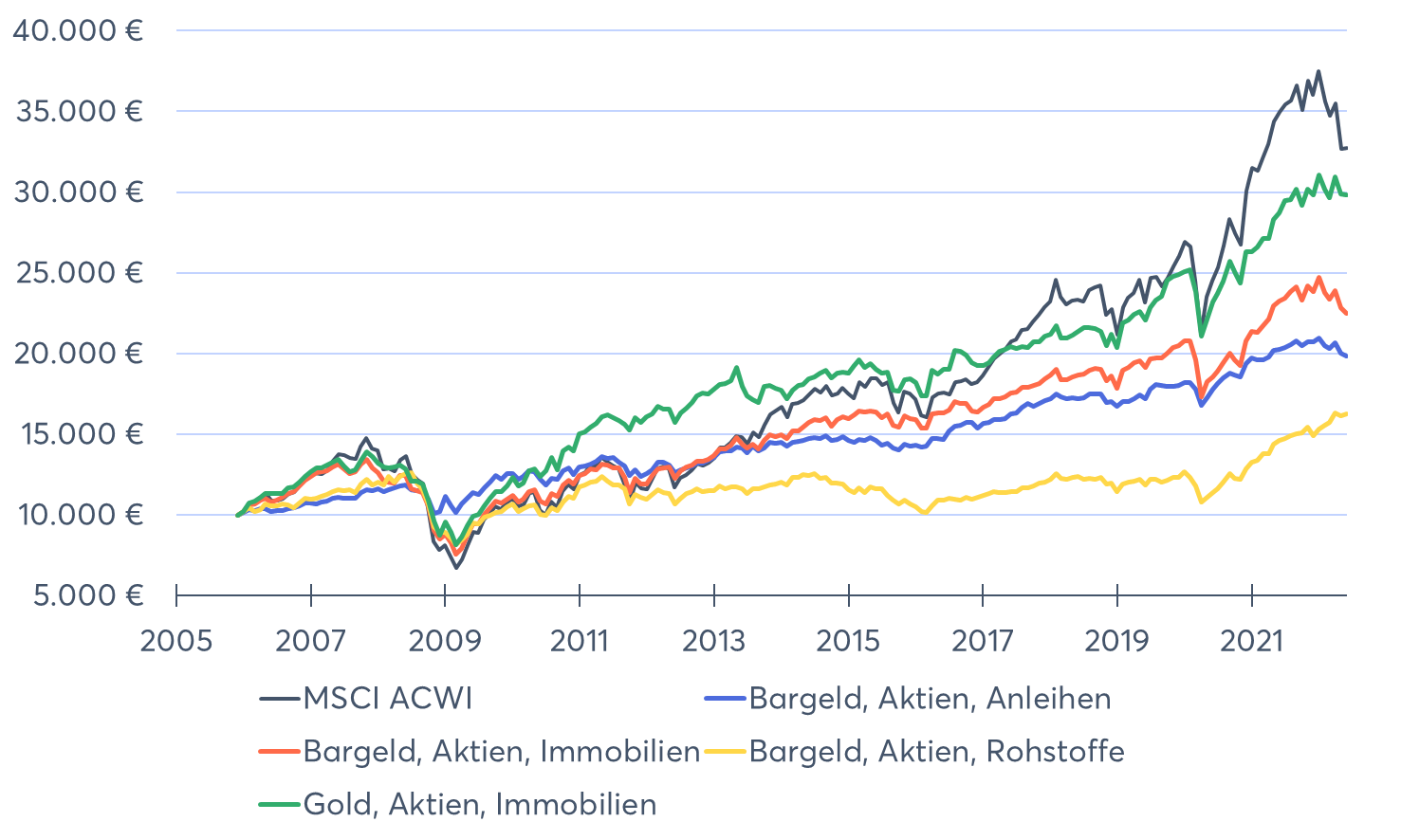

In allen drei Portfolios wurden die Positionen jeweils gleich gewichtet. Das bedeutet, jede Position fällt zu 33% ins Gewicht. Um die Performance zu messen, simulieren wir eine Investition von 10.000€. Einmal im Jahr findet außerdem ein Rebalancing statt, damit die Gewichtung beibehalten wird.

In der folgenden Grafik siehst du, wie sich die jeweiligen Portfolios seit dem Jahr 2005 entwickelt hätten. Als Benchmark vergleichen wir die Verläufe mit einer Investition in den MSCI ACWI Index.

Betrachtet man allein die Performance, schlägt der MSCI ACWI jedes dieser Portfolios. Allein durch den hohen Bargeld-Anteil wird die Rendite unserer Portfolios natürlich ausgebremst. Die schlechteste Performance erzielt die Kombination aus Bargeld mit Aktien und Rohstoffen.

Doch hier geht es nicht allein um die Rendite, sondern vor allem um ein optimales Verhältnis aus Rendite und Risiko. Schauen wir uns dazu die jeweiligen Renditen p.a. und die Volatilität als Maß für das Risiko an. Außerdem haben wir die Rendite durch die Volatilität geteilt, um das beste Verhältnis aus beiden Größen zu finden.

| Bargeld, Aktien und Anleihen | Bargeld, Aktien und Immobilien | Bargeld, Aktien und Rohstoffe | Gold, Aktien und Immobilien | MSCI ACWI | |

|---|---|---|---|---|---|

| Volatilität | 6,91% | 11,30% | 9,60% | 11,88% | 16,15% |

| Rendite | 4,26% | 5,07% | 3,03% | 6,87% | 7,45% |

| Rendite/Volatilität | 0,62 | 0,45 | 0,32 | 0,58 | 0,46 |

Bis auf das Portfolio, das Aktien und Rohstoffe enthält, haben alle Varianten eine recht gute Performance um die 4-7% p.a.

Das Portfolio, das neben Bargeld und Aktien die Anleihen enthält, hat das beste Verhältnis aus Rendite und Risiko. Die Rendite ist zwar mit 4,26% p.a. nicht sonderlich hoch, doch das Risiko dieses Portfolios ist besonders gering. Demgegenüber hat das Portfolio, das Immobilien enthält, eine nur leicht höhere Rendite, aber ein mehr als eineinhalb mal so hohes Risiko.

Das Portfolio, bestehend aus Gold, Aktien und Immobilien erzielte von allen Varianten die beste Performance, aber auch das höchste Risiko. Dennoch ist das Risiko/Rendite-Verhältnis von diesem Portfolio das Zweitbeste.

Wenn du den Fokus auf ein möglichst gutes Verhältnis aus Risiko und Rendite legst und zudem kein sonderlich hohes Risiko mit deiner Geldanlage eingehen möchtest, ist das Portfolio bestehend aus Bargeld, Aktien und Staatsanleihen zu bevorzugen. Ist dir die Rendite wichtig, erhältst du mit dem Gold-Aktien- und Immobilien-Portfolio eine gute Rendite bei einem vertretbaren Risiko.

💡

Welches dieser vier Portfolios ist sinnvoll?

Ziel der Drei-Speichen-Regel ist es, sein Vermögen möglichst auf drei Anlageklassen zu verteilen, die im Idealfall nichts miteinander zu tun haben. Sind zum Beispiel die Kurse von zwei Wertpapieren immer genau in die gleiche Richtung, ergibt es nicht unbedingt Sinn, in beide zu investieren.

Man spricht hier auch von der sogenannten Korrelation. Diese drückt aus, wie stark zwei Wertpapiere in Beziehung zueinanderstehen. Ist die Korrelation 1, bewegen sich beide Wertpapiere immer in die gleiche Richtung gleich. Ist sie 0, sind sie voneinander völlig unabhängig. Bei einer negativen Korrelation wiederum bewegen sich beide Kurse eher in gegenteilige Richtungen.

Von unseren möglichen Assetklassen schauen wir uns einmal die Korrelation zum MSCI ACWI Index an.

| Assetklasse | Korrelation mit MSCI ACWI |

|---|---|

| Staatsanleihen | 0,22 |

| Rohstoffe | 0,57 |

| Immobilien | 0,86 |

| Gold | -0,15 |

Je niedriger die Korrelation ist, desto besser eignet sich eine Assetklasse als Ergänzung im Portfolio, um das Risiko möglichst optimal zu verteilen. Besonders stechen hier daher Gold und die Staatsanleihen hervor.

💡

Fazit

Schon vor 1.600 Jahren, als es noch keine Aktien, keine Rendite und keine Volatilität gab, wussten die Menschen, dass man sein Vermögen immer sinnvoll in verschiedene Anlageklassen verteilen muss. Schaut man sich den Ursprung der Drei-Speichen-Regel an, gibt diese nicht wirklich einen Hinweis darauf, worin man nun genau investieren soll. Aber sie lehrt, dass du dein Vermögen ausgewogen in drei Teile aufteilen solltest: Einen Teil, der dir Rendite bringt, einen sicheren Teil und einen verfügbaren Teil.

Es ist unter Umständen nicht sinnvoll, alle drei Teile genau gleich groß zu gewichten. Ein verfügbarer Teil in Form eines Notgroschens muss beispielsweise nicht ein Drittel deines Gesamtvermögens betragen. Hier sind drei Nettomonatsgehälter sicherlich auch sinnvoll.