Was du über Mintos wissen solltest: Mintos Erfahrungen

- Investierte Gesamtsumme von mittlerweile über 10 Mrd. €.

- Man kann in Kredite aus momentan 33 Ländern investieren.

- Laut Mintos liegt die aktuelle Nettorendite bei ca. 11% (Stand 2023).

- Die Rückkaufverpflichtung auf alle angebotenen Kredite über Schuldverschreibungen bietet eine gewisse Sicherheit für Investoren.

- Mintos bietet einen Sekundärmarkt mit interessanten Tradingoptionen an.

- Keine Einlagensicherung.

- Investierte Gesamtsumme von mittlerweile über 10 Mrd. €.

- Man kann in Kredite aus momentan 33 Ländern investieren.

- Laut Mintos liegt die aktuelle Nettorendite bei ca. 11% (Stand 2023).

- Die Rückkaufverpflichtung auf alle angebotenen Kredite über Schuldverschreibungen bietet eine gewisse Sicherheit für Investoren.

- Mintos bietet einen Sekundärmarkt mit interessanten Tradingoptionen an.

- Keine Einlagensicherung.

Vorteile von Mintos

Große Auswahl an Anlageländern und Kreditzwecken

Attraktive Renditechancen

Deutschsprachiger Internetauftritt

Mehrfach getestetes und ausgezeichnetes Konzept

Mehrere Anlagemodelle: Einzelauswahl, automatisierte Portfolios und Sekundärmarkt

Rückkaufverpflichtung für alle angebotenen Kredite über Schuldverschreibungen

Nachteile von Mintos

Keine Einlagensicherung

Grundsätzlich ein Totalverlustrisiko, wenn alle Kredite ausfallen und die Rückkaufverpflichtung durch das verpflichtete Kreditunternehmen nicht eingehalten wird

Abhängigkeit von der Plattform

Auf berichtete Ausfallquote sollte man sich nicht verlassen

Mintos im Vergleich mit anderen Anbietern

Kredite von Privat an Privat werden immer beliebter – sowohl bei Kreditnehmern als auch bei Anlegern. Als Geldgeber hast du die Aussicht auf eine schöne Rendite und viel Mitspracherecht. Du entscheidest, wer dein Geld bekommt und wofür er es verwenden darf. Doch wenn alle P2P-Plattformen ungefähr dasselbe machen – ist es dann nicht egal, wo du investierst? Nein, das ist es nicht. Es gibt durchaus Unterschiede.

💭

Hohe Rendite = hohes Risiko. Falls du dich dafür entscheidest, in P2P Kredite zu investieren, empfehlen wir dir, nur einen kleinen Teil (max. 5%) deines Vermögens in solch eine riskante Assetklasse anzulegen.

Bondora und Mintos

Im Vergleich zu Bondora bietet dir Mintos eine deutlich größere Länderauswahl. Daneben ist die lettische Plattform die passende Wahl, wenn du gezielt in bestimmte Kredite investieren möchtest. Bondora hat den manuellen Primärmarkt eingestampft und bietet nur noch Autoinvestments und den Sekundärmarkt an. Dieser überzeugt mit einer hervorragenden Such- und Filterfunktion. Wenn du dein Geld gern mit Spreads verdienst, bist du bei Bondora richtig. Ein ganz praktisches Problem von Bondora ist die Internetpräsenz. Es ist schwierig, wirklich brauchbare Informationen vom Vermittler zu bekommen, ohne sich gleich registrieren zu müssen. Mintos zeigt sich auch gegenüber Interessenten offener.

Estateguru und Mintos

Estateguru hat im Gegensatz zu Mintos ein klares Investmentprofil: die Immobilienfinanzierung. Du kannst dein Geld gezielt ausgewählten Objekten zur Verfügung stellen. Für eine Immobilien-Crowdlendig-Plattform ist das Mindestinvestment unschlagbar niedrig und liegt bei nur 50€. Das Mindestinvestment bei Mintos beträgt ebenfalls 50€. Wenn du auf der Suche nach einem besicherten Kredit bist, wirst du auf beiden Plattformen fündig. Durch das breite Profil von Kreditzwecken sind bei Mintos auch Immobiliendarlehen vertreten. Allerdings ist die Auswahl von Hypothekendarlehen bei Mintos stark eingeschränkt. Estateguru ist super, wenn du nur oder überwiegend in Immobilienkredite investieren möchtest. Mintos bietet dir eine breite Mischung und manchmal auch die Qual der Wahl.

Mintos Konto eröffnen

Mintos macht dir die Kontoeröffnung ganz leicht. Wir haben uns angemeldet und geben dir hier eine Übersicht für den Eröffnungsprozess.

Eröffnungsprozess

- Seite aufrufenRufe die Homepage von Mintos auf. Klicke auf: „Konto eröffnen“.

- Sich registrierenGib deine persönlichen Daten an und überlege dir ein Passwort für deinen Account.

- VerifizierungHier musst du ein paar Angaben zu deiner Person machen und dich mit deinem Ausweis per Video identifizieren.

- Eignungs- und AngemessenheitsprüfungMintos stellt dir einige Fragen zu deiner Erfahrung, deinen Investmentzielen, und deiner finanziellen Situation.

- InvestierenEntscheide dich, in welcher Währung du investieren möchtest. Zahle das Geld ein. Investiere.

Was wird benötigt?

Um deinen Account anzulegen, brauchst du nur einen Internetzugang und ein Bankkonto mit Sitz in Europa. Wenn du aus der Schweiz oder Norwegen kommst, ist das auch okay. Du musst mindestens 18 Jahre alt sein. Für die Videoidentifizierung benötigst du ein Smartphone und deinen Personalausweis oder Reisepass.

Wie zahle ich Geld ein?

Mintos bietet dir 2 Möglichkeiten, Geld in Euro auf dein Bankkonto einzuzahlen:

- Du kannst ganz bequem direkt in deinem Mintos-Konto eine Einzahlung von deinem Bankkonto veranlassen. In diesem Fall ist das Geld in der Regel recht schnell verfügbar.

- Alternativ kannst du auch über dein Online-Banking Geld von deinem Bankkonto auf dein Mintos-Konto überweisen. Hier dauert es etwas länger, bis das Geld verfügbar ist.

Entscheidest du dich dafür, deine Anlage in einer Fremdwährung zu tätigen, kannst du in deinem Konto einfach auf „Geld einzahlen“ gehen, die gewünschte Währung auswählen und auf das angegebene Bankkonto überweisen.

Wie komme ich an mein Geld und was ist zu beachten?

In deinem Account kannst du die Auszahlung deines freien Vermögens mit einem Klick beantragen. Freies Vermögen ist das Geld, das zum Auszahlungszeitpunkt nicht in Kredite investiert ist. Möchtest du auch auf Geld zugreifen, dass aktuell verliehen ist, hilft der Sekundärmarkt. Wie das funktioniert, erläutern wir gleich. Für die Auszahlung fallen keine Gebühren an, sofern deine Hausbank keine verlangt. Bei Mintos heißen Auszahlungen Abhebungen.

Automatisch investieren mit dem Mintos Autoinvest

Mit Mintos hast du die Wahl: Du kannst entweder selbst nach attraktiven Anlagegelegenheiten suchen oder deine Investments automatisch laufen lassen. Die Plattform bietet für automatische Investments zwei Hauptoptionen: Mintos Core und Mintos Custom.

Mintos Core

Überlasse die Arbeit Mintos Core: Das sofort einsatzbereite Portfolio, welches dir komplett die Anlage abnimmt, spart dir viel Zeit und sorgt dafür, dass dein Geld ununterbrochen für dich arbeitet. Unter normalen Marktbedingungen und sofern deine Anlagen nicht verspätet sind, kannst du sie dir jederzeit auszahlen lassen.

Mintos Custom

Eine aktivere Art des Investierens stellt Mintos Custom dar. Du erstellt ein Portfolio mit deinen eigenen Anlageregeln und kannst Mintos danach für dich arbeiten lassen. Folgende Parameter kannst du bei Mintos Custom einstellen:

Die Anlagewährung

Die Darlehensgeber

Die Kreditart: Agrarkredite, Autokredite, Geschäftskredite, Autovermietung, Immobilienkredite, Kurzkredit, Pfandkredite, Rechnungsfinanzierungen, Verbraucherkredite

Das Anlageland

Feintuning: Wenn dir die bisherigen Filtereinstellungen noch nicht genau genug sind, kannst du gezielt nach Krediten mit einer bestimmten Restschuld, dem Ausgabedatum und dem Status suchen

Deine gewünschte Zinsspanne

Die Restlaufzeit

Das Portfolioziel (die geplante Investitionssumme deines gesamten Portfolios)

Der maximale Anlagebetrag pro einzelner Investition

Diversifikation: Wähle zwischen der von Mintos berechneten dynamischen Diversifikation und deiner eigenen Diversifikation

Mit „Speichern und aktivieren“ schreitet Mintos Custom zur Tat und verteilt dein Geld, wie du es willst. Du kannst das Portfolio jederzeit pausieren, anpassen oder löschen. Deine Investments bleiben dir trotzdem erhalten.

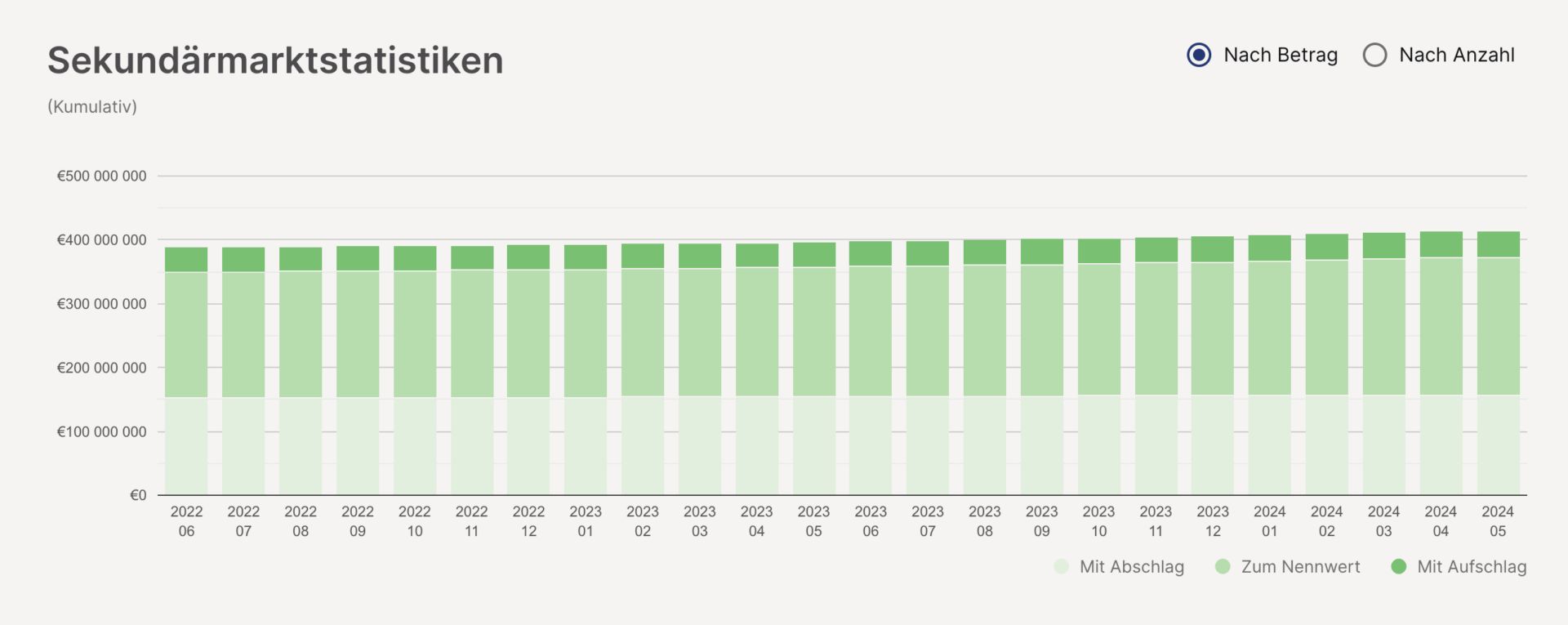

Kredite handeln auf dem Mintos Sekundärmarkt

Mintos bietet dir auf dem Sekundärmarkt Chancen auf einen schönen Zusatzverdienst. Aus Anlegersicht hilft er gegen das größte Manko von P2P-Krediten: die Illiquidität. Normalerweise bist du während der gesamten Kreditlaufzeit an den Vertrag gebunden. Dank des Sekundärmarkts bleibst du auch bei dieser Anlagekategorie flexibel.

Wie funktioniert der Sekundärmarkt?

Möchtest du einen Kreditanteil verkaufen, setzt du selbst den gewünschten Preis fest. Mit einem Aufschlag, Mintos nennt das „Premium“, kannst du einen Anteil teurer verkaufen. Findest du einen Anleger, der ihn dir zu diesem Preis abnimmt, machst du einen Gewinn.

Willst du schnell zu Geld kommen oder ist der Kredit schon in Verzug, bietet sich der Verkauf mit einem Abschlag an. Er erhöht deine Chance, zügig einen Käufer für deinen Anteil zu finden. Dieser hofft entweder darauf, dass sich der Kreditwert wieder erhöht und der Schuldner bald wieder seiner Zahlungsverpflichtung nachkommt. Alternativ kann er darauf spekulieren, dass er den Kreditanteil teurer wieder verkaufen kann, als er ihn dir abgekauft hat.

Unspektakulär ist der Handel ohne Ab- oder Aufschlag. Du verkaufst deinen Kredit einfach und bekommst das, was er nominal wert ist. Klingt langweilig, ist aber Gold wert, wenn du dein Geld anderweitig brauchst. Ohne Sekundärmarkt müsstest du möglicherweise noch Jahre warten, bis du dein gesamtes eingesetztes Kapital wieder zurückhast.

Wie investieren?

Auf dem Sekundärmarkt suchst du nach bestimmten Krediten. Abhängig von deiner Risikofreude kannst du beispielsweise gezielt nach überfälligen, günstigen Krediten suchen. In der Hoffnung, dass nur wenige endgültig ausfallen, kannst du dir mit dem Sekundärmarkt ein zusätzliches Einkommen aufbauen. Der Sekundärmarkt eignet sich perfekt für Spieler und alle, die es werden wollen.

Sicherheit und Risiko bei Mintos

Mintos tut viel dafür, das Image von P2P-Krediten als Hochrisiko-Anlage zu widerlegen. Dafür stellt das Unternehmen die folgenden Maßnahmen bereit:

Rückkaufverpflichtungen: Eine Rückkaufverpflichtung ist die Verpflichtung eines Kreditunternehmens (oder eines anderen Rechtsträgers, der die Verpflichtung für ein bestimmtes Darlehen hält), die betreffenden Darlehen zusammen mit etwaigen Zinsen zurückzukaufen, wenn eine Zahlung unter einem der betreffenden Darlehen länger als 60 Tage verzögert ist. Ob für bestimmte Schuldverschreibungen eine Rückkaufverpflichtung besteht, können Anleger den jeweiligen endgültigen Bedingungen entnehmen.

Sicherheiten: Hypothekenkredite sind mit Grundschulden besichert. Suchst du gezielt nach diesem Anlagetyp, kannst du sicher sein, nie dein ganzes eingesetztes Geld zu verlieren. Denn zumindest der Boden, auf dem eine Immobilie steht, hat einen inneren Wert. Dasselbe gilt für Kredite, die mit einem Pfand besichert sind. Verpfändet werden nur werthaltige Gegenstände, die sich im Zweifel gut verkaufen lassen.

Einkommensnachweise: Private Kreditnehmer können umfangreiche Angaben zu ihrer persönlichen und finanziellen Situation machen. Je offener sie sind, desto bessere Chancen haben sie auf ein gutes Rating und einen entsprechend günstigeren Darlehenszins. Einkommensnachweise sind jedoch nur ein Indikator für vergangene Zahlungsflüsse. Leider lassen sie kaum eine Aussage über das künftige Verhalten des Kreditnehmers zu.

Risiken und Ausfallraten

Wenn du Geld verleihst, kann es immer passieren, dass du es nie wieder siehst. Mintos gibt alles, um dein Totalausfallrisiko zu reduzieren. Ausschließen kann sie es dennoch nicht. Weitere Risiken sind:

Die Plattform selbst: Wenn Mintos morgen den Betrieb einstellt, wird es schwierig werden, das angelegte Kapital zurückzufordern.

Krisen: Gegen eine Finanzkrise ist niemand gefeit.

Währungsrisiken: Auf Mintos hast du die Wahl zwischen verschiedenen Währungen. Damit geht ein Wechselkursrisiko und ein Länderrisiko einher.

Mintos stellt Investoren eine ausführliche Offenlegung der Risiken zur Verfügung.

Mintos und Steuern

Im Gegensatz zu anderen Kreditvermittlern macht dir Mintos die Steuererklärung etwas schwierig. Deine Gewinne ermittelst du in deinem Account im Unterpunkt „Kontoauszug“. Du kannst den Zeitraum, für den deine Zinseinkünfte berechnet werden sollen, frei wählen. Was du anschließend aus dieser Basis machst und wie du deine persönliche Steuerlast berechnest, haben wir in unserem Ratgeber zu P2P-Krediten und Steuern für dich zusammengefasst.

Fazit

Mintos ist der Überflieger in der P2P-Branche. Kein anderer Vermittler konnte sein Kreditvolumen innerhalb der ersten 5 Jahre derart deutlich steigern. Die Letten haben ihrem estnischen Konkurrenten Bondora die Marktführerschaft abgejagt – und das, obwohl Bondora 7 Jahre Erfahrungsvorsprung hat.

Die Gründe für das Wachstum ist die starke Orientierung am Anleger. Du hast einerseits viele Freiheiten, kannst gezielt in einzelne Projekte investieren oder auf dem Sekundärmarkt handeln. Daneben bietet Mintos automatische Portfolios, die dein Geld regelmäßig für dich anlegen. Du hast nur einen einmaligen Aufwand bei der Einrichtung und überlässt die weitere Anlage den Automatismen. Cool finden wir, dass du eine große Palette von Währungen, Ländern und Kredittypen zur Auswahl hast. Das erleichtert die breite Streuung.

Investments in Kredite sind mit Risiken behaftet. Mintos gibt sich alle Mühe, seinen Anlegern Ausfallrisiken abzunehmen. Das Unternehmen bietet viele innovative Maßnahmen an, mit denen du dein Risiko senken kannst. Dennoch bleiben Investments in P2P Kredite eine riskante Anlageklasse, weswegen wir dazu raten, das angelegte Geld zu streuen, zu diversifizieren, auch auf verschiedenen Plattformen, und nur einen geringen Anteil des investierten Gesamtvermögens in eine solche Anlageklasse zu stecken.

Uns gefallen generell die Übersichtlichkeit des Anlagetools, die Einfachheit der Anmeldung und der zügige Investmentprozess. Wir finden, Mintos ist gut für Einsteiger geeignet, die bisher noch nicht in Kredite investiert haben. Dabei bietet es genügend Einstellungsmöglichkeiten, um auf Dauer nicht langweilig zu werden.