REIT-Dividenden und Korrekturbuchungen

💡

Was sind REITs, und warum funktionieren ihre Dividenden anders?

REITs sind börsennotierte Unternehmen, die in Immobilien investieren. Dazu zählen zum Beispiel Bürogebäude, Einkaufszentren, Logistikhallen oder Wohnanlagen.

Das Besondere: Damit ein REIT seinen steuerlichen Sonderstatus behält, muss er mindestens 90% seines steuerpflichtigen Einkommens als Dividende an die Aktionäre ausschütten. Im Gegenzug zahlt das Unternehmen selbst kaum Körperschaftsteuer. Stattdessen findet die Besteuerung fast ausschließlich bei dir als Anleger statt.

Das klingt erstmal simpel. In der Praxis führt es aber dazu, dass REIT-Dividenden steuerlich komplexer sind als normale Aktiendividenden. Wegen dieses Umstands und der Steuergesetze in den USA kommt es bei dir regelmäßig zu Korrekturbuchungen, wenn du in dort ansässige REITs investiert hast.

Eine Dividende, drei mögliche Bestandteile

Bei einer normalen Aktie ist die Dividende fast immer zu 100% ein Kapitalertrag und somit steuerpflichtig.

Bei REITs setzt sich die Ausschüttung dagegen aus bis zu drei verschiedenen Bestandteilen zusammen, und jeder davon wird steuerlich anders behandelt:

| Bestandteil | Was dahintersteckt | Wie wird es besteuert? |

|---|---|---|

| Ordinary Income | Stammt aus den laufenden Mieteinnahmen und dem operativen Gewinn. | Ganz normal als Kapitalertrag, also mit Abgeltungsteuer, Soli und gegebenenfalls Kirchensteuer. |

| Return of Capital (ROC) | Keine Gewinnausschüttung, sondern eine Rückzahlung deines eigenen investierten Kapitals. Entsteht, weil hohe Abschreibungen auf Immobilien den steuerlichen Gewinn unter die tatsächliche Ausschüttung drücken. | Im Moment der Zahlung steuerfrei. Dafür sinken aber deine steuerlichen Anschaffungskosten. Beim späteren Verkauf fällt also ein höherer Gewinn an. Die Steuer wird damit aufgeschoben, nicht erlassen. |

| Capital Gains | Gewinne aus dem Verkauf von Immobilien, die der REIT an dich durchreicht. | Werden als Veräußerungsgewinne besteuert. |

Das Verhältnis dieser drei Bestandteile ist jedes Jahr anders. Es hängt davon ab, wie viel der REIT abgeschrieben hat, ob Immobilien verkauft wurden und wie hoch die operativen Gewinne waren.

Das Timing-Problem: Warum Banken korrigieren müssen

Hier liegt der Kern des Themas: Der REIT weiß zum Zeitpunkt der Ausschüttung selbst noch nicht, wie sich die Dividende steuerlich zusammensetzt.

Die endgültige Aufschlüsselung in Ordinary Income, Return of Capital und Capital Gains wird erst nach Abschluss des Geschäftsjahres festgelegt. Bei US-REITs passiert das in der Regel im Januar oder Februar des Folgejahres.

Deine Depotbank muss die Dividende aber sofort verbuchen und versteuern, sobald sie ausgezahlt wird. Also arbeitet sie mit einer vorläufigen Einstufung. In den meisten Fällen wird der gesamte Betrag zunächst als voll steuerpflichtiger Kapitalertrag behandelt.

Warum REITs trotzdem schon vorher ausschütten

Auf den ersten Blick wirkt das unlogisch. Warum zahlt ein REIT überhaupt aus, bevor klar ist, wie sich die Steuerlast zusammensetzt? Dafür gibt es zwei Gründe:

- REITs müssen regelmäßig ausschütten. Sie werden gezielt von Anlegern gekauft, die auf regelmäßigen Cashflow angewiesen sind. Quartalsweise oder sogar monatliche Zahlungen sind Marktstandard. Der amerikanische REIT "Realty Income" schüttet zum Beispiel monatlich Dividenden aus und bezeichnet sich deswegen als "The Monthly Dividend Company". Würde eine REIT nur einmal jährlich nach dem Steuerabschluss zahlen, wäre dieser nicht konkurrenzfähig.

- Cashflow und steuerliche Einordnung laufen auf zwei getrennten Schienen. Der REIT weiß im laufenden Jahr genau, wie viel Geld er ausschütten kann. Was er noch nicht weiß: Wie sich dieser Cash steuerlich aufteilt. Das ergibt sich erst aus dem fertigen Jahresabschluss mit allen Abschreibungen, Verkäufen und Sonderposten.

Die Korrekturbuchung ist also kein Unfall, sondern ein eingebauter Systemschritt, der zur REIT-Struktur dazugehört.

Was dann Schritt für Schritt passiert

- Du erhältst die Dividende (zum Beispiel im März): Die Bank bucht sie vorläufig als voll steuerpflichtigen Kapitalertrag. Abgeltungsteuer wird einbehalten.

- Der REIT veröffentlicht die steuerliche Aufschlüsselung (bei den meisten REITs passiert das erst im Folgejahr): Es stellt sich heraus, dass etwa 25% der Ausschüttung Return of Capital waren.

- Die Bank korrigiert rückwirkend (oft wenige Monate nach der Datenveröffentlichung durch den REIT): Die ursprüngliche Abrechnung wird storniert und durch eine korrigierte ersetzt. Zu viel einbehaltene Steuer wird dir gutgeschrieben.

Dieser Vorgang heißt steuerliche Reklassifizierung, und er ist der häufigste Grund für Korrekturbuchungen bei REIT-Investments.

Wie sehen die Korrekturbuchungen in deinem Konto aus?

Wenn deine Bank eine Reklassifizierung verarbeitet, siehst du typischerweise mehrere Buchungszeilen:

- eine Stornierung der ursprünglichen Dividendengutschrift

- eine neue Dividendengutschrift mit der korrekten steuerlichen Aufschlüsselung

- eine Steuerkorrektur, in der Regel als Gutschrift, weil auf den Return-of-Capital-Anteil zu viel Steuer einbehalten wurde.

Wichtig: Das ist kein Fehler und kein Problem mit deinem Konto. Es ist ein ganz normaler Vorgang und zeigt nur, dass deine Bank die Besteuerung korrekt nacharbeitet.

Sonderfall US-REITs: Quellensteuer kommt dazu

Viele beliebte REITs wie Realty Income, Prologis oder American Tower sind US-Unternehmen. Für deutsche Anleger heißt das: Neben der deutschen Abgeltungsteuer fällt auch US-Quellensteuer an.

- Ohne Doppelbesteuerungsabkommen (DBA) Ermäßigung: 30% US-Quellensteuer.

- Mit DBA-Ermäßigung über das W-8BEN-Formular: 15%, die auf die deutsche Steuer angerechnet werden.

Wenn eine Reklassifizierung stattfindet, ändert sich unter Umständen auch die Berechnung der Quellensteuer. Es kann also sein, dass du zwei Korrekturen gleichzeitig siehst, einmal auf der Quellensteuer-Seite und einmal auf der deutschen Steuer-Seite. Das sieht im Konto auf den ersten Blick unübersichtlich aus, ist aber korrekt.

So gehst du mit REIT-Korrekturbuchungen im Copilot um

Wie REIT Dividenden-Korrekturbuchungen im Copilot ankommen und wie du bei Fehlern vorgehst

Copilot behandelt REITs grundsätzlich wie normale Wertpapiere. Was in deiner Dividendenübersicht erscheint, hängt davon ab, wie dein Broker die Buchungen liefert. Und genau hier wird es bei REITs manchmal unübersichtlich.

Wenn dein Broker eine REIT-Dividende nachträglich reklassifiziert, können die Buchungen auf verschiedene Arten im Copilot ankommen:

| Was der Broker tut | Was im Copilot passieren kann |

|---|---|

| Ursprüngliche Dividende wird storniert und neu gebucht. | Die Dividende verschwindet aus der Übersicht. Die Neubuchung wird je nach Importformat möglicherweise nicht automatisch als Dividende erkannt. |

| Broker bucht eine Steuerkorrektur als separate Transaktion. | Es erscheint eine zusätzliche Buchung, die nicht automatisch der ursprünglichen Dividende zugeordnet wird. |

| Broker ändert die Buchungsart, etwa von „Dividende" zu „Ertrag" oder „Korrektur". | Die Zahlung taucht unter einer anderen Kategorie auf und fehlt in der Dividendenübersicht. |

| Stornierung und Neubuchung kommen gleichzeitig rein. | Die Dividende kann doppelt wirken. |

Kurz gesagt: Der Copilot kann die Daten nur so sauber darstellen, wie dein Broker sie liefert. Bei REIT-Reklassifizierungen liefern Broker die Daten leider oft nicht einheitlich. Deshalb kann es sein, dass du selbst Hand anlegen musst. Dabei kannst du wie folgt vorgehen:

Schritt 1: Dividendenübersicht abgleichen

Öffne die Dividendenübersicht deiner REIT-Position und prüfe folgende Punkte:

- Wird die Dividende angezeigt? Nach einer Stornierung durch den Broker kann sie verschwunden sein.

- Wird sie doppelt angezeigt? Falls alte und neue Buchung importiert wurden, siehst du den Betrag möglicherweise zweimal.

- Stimmt der Betrag? Nach einer Reklassifizierung kann sich der Nettobetrag geändert haben, weil weniger oder mehr Steuer einbehalten wurde.

Tipp: Vergleiche die Buchungen im Copilot immer mit der Dividendenabrechnung deines Brokers. Die Brokerabrechnung ist die verlässlichste Quelle.

Schritt 2: Fehlerhafte oder doppelte Buchung löschen

Wenn die Dividende doppelt erscheint oder die alte, stornierte Buchung noch sichtbar ist, lösche die fehlerhafte Dividendenbuchung im Copilot.

Schritt 3: Korrekte Dividende eintragen oder anpassen

Wenn die Dividende noch vorhanden ist, aber der Betrag nicht stimmt, bearbeite die bestehende Buchung und trage den korrigierten Nettobetrag aus der Brokerabrechnung ein.

Wenn die Dividende komplett fehlt, erfasse sie manuell als neue Dividendenbuchung. Orientiere dich dabei an der korrigierten Brokerabrechnung. Wichtig sind:

- das Datum der Gutschrift,

- der Nettobetrag nach Steuern,

- die Zuordnung zur richtigen REIT-Position.

Wie diese Schritte im Copilot funktionieren, kannst du in unserem Artikel zum Thema Dividendenimport nachlesen.

Wie du im Copilot mit dem Return of Capital (ROC) umgehst

Dieser Schritt wird leicht übersehen, ist aber für eine korrekte Performance-Darstellung wichtig.

Wenn ein Teil der Dividende als Return of Capital reklassifiziert wurde, sinken steuerlich betrachtet deine Anschaffungskosten. Der Einstandskurs deiner REIT-Position müsste also um den ROC-Betrag nach unten korrigiert werden. Sonst zeigt Copilot deinen tatsächlichen Gewinn bei einem späteren Verkauf zu niedrig an.

Bevor du den Einstandskurs korrigierst, hilft es, die Wichtigkeit der Korrektur einzuordnen:

- Der ROC-Anteil pro Jahr liegt bei den meisten REITs zwischen 0% und 25% der Gesamtdividende (durchschnittlich 12%).

- Pro Aktie sind das in der Regel nur wenige Cent bis einen Euro. In Ausnahmefällen kann dieser Betrag auch höher sein.

In diesem Kontext kannst du dich also auch dazu entscheiden, die Einstandskurse unverändert zu lassen, und zu akzeptieren, dass die Performance-Anzeige im Copilot leicht abweicht.

Wenn dir die Genauigkeit wichtig ist, solltest du dich allerdings für das folgende Vorgehen entscheiden:

Exakte Korrektur des Einstandkurses

Im Zuge dieses Vorgehens passt du die Transaktionen einzeln an und legst pro Transaktion eine Ausgleichsbuchung auf dem Verrechnungskonto an. Steuerlich und darstellungstechnisch perfekt, aber zeitaufwendig.

Die Formel für die Einstandskursanpassungen lautet:

Neuer Einstandskurs = Alter Einstandskurs - ROC pro Aktie

Ein Beispiel: Du hast zwei Käufe getätigt

| Kauf | Stück | Alter Kurs | ROC pro Aktie | Neuer Kurs |

|---|---|---|---|---|

| März 2024 | 50 | 48,00 € | 0,30 € | 47,70 € |

| Juli 2024 | 30 | 52,00 € | 0,30 € | 51,70 € |

Du bearbeitest also zwei Transaktionen und senkst jeweils den Kurs um 0,30 Euro. Schnell erledigt.

So korrigierst du den Einstandskurs im Copilot

Öffne im Copilot den Tab Portfolios & Konten.

Wähle das Depot aus, über das du in den betroffenen REIT investiert hast.

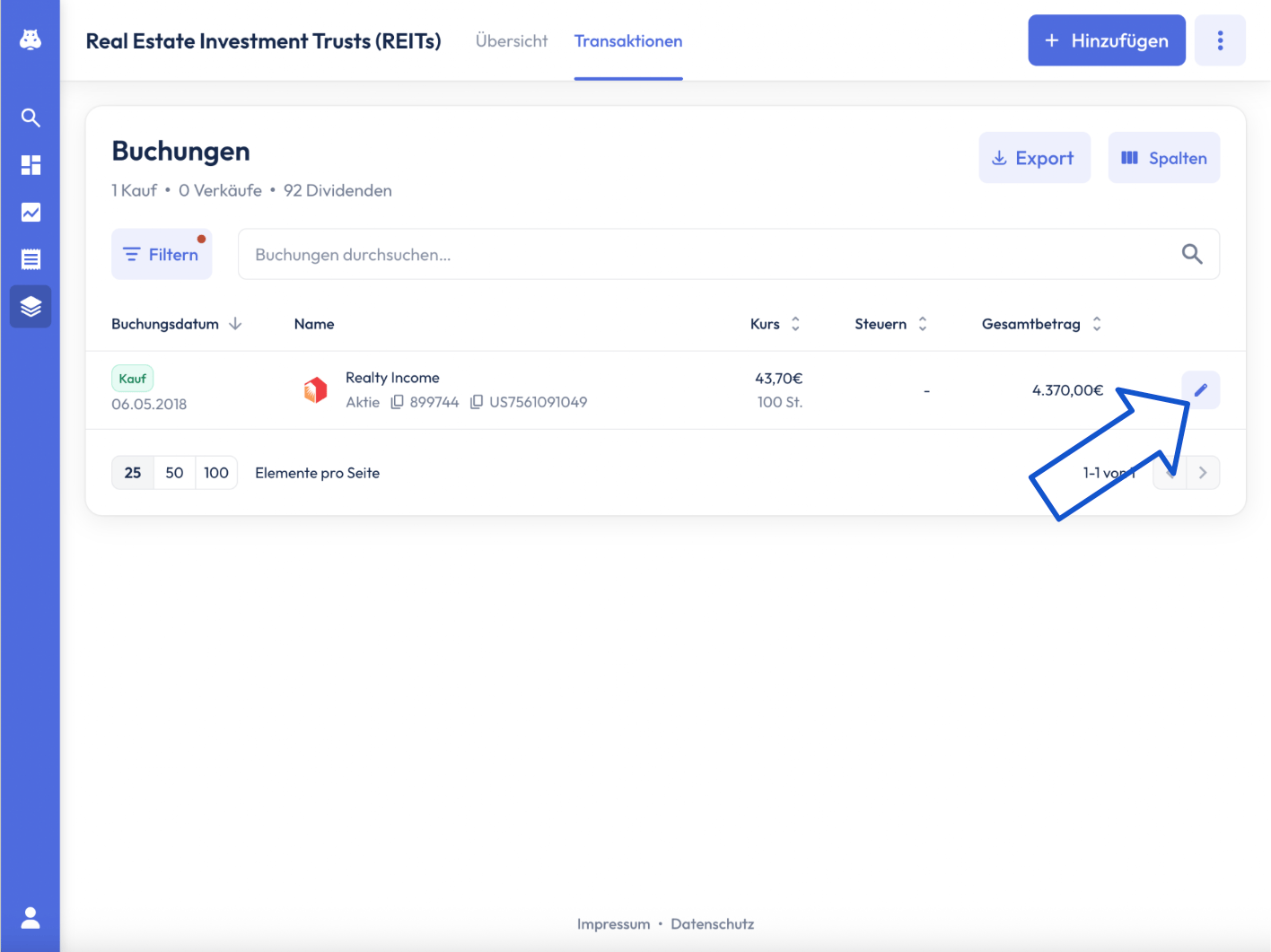

Suche in der Transaktionsübersicht die Kauftransaktion (oder bei mehreren Käufen alle betroffenen Transaktionen) für den jeweiligen REIT. Mit Hilfe der Filterfunktion auf der rechten Seite kannst du direkt nach Kauftransaktionen filtern. So findest du die gesuchte(n) Transaktion(en) schneller.

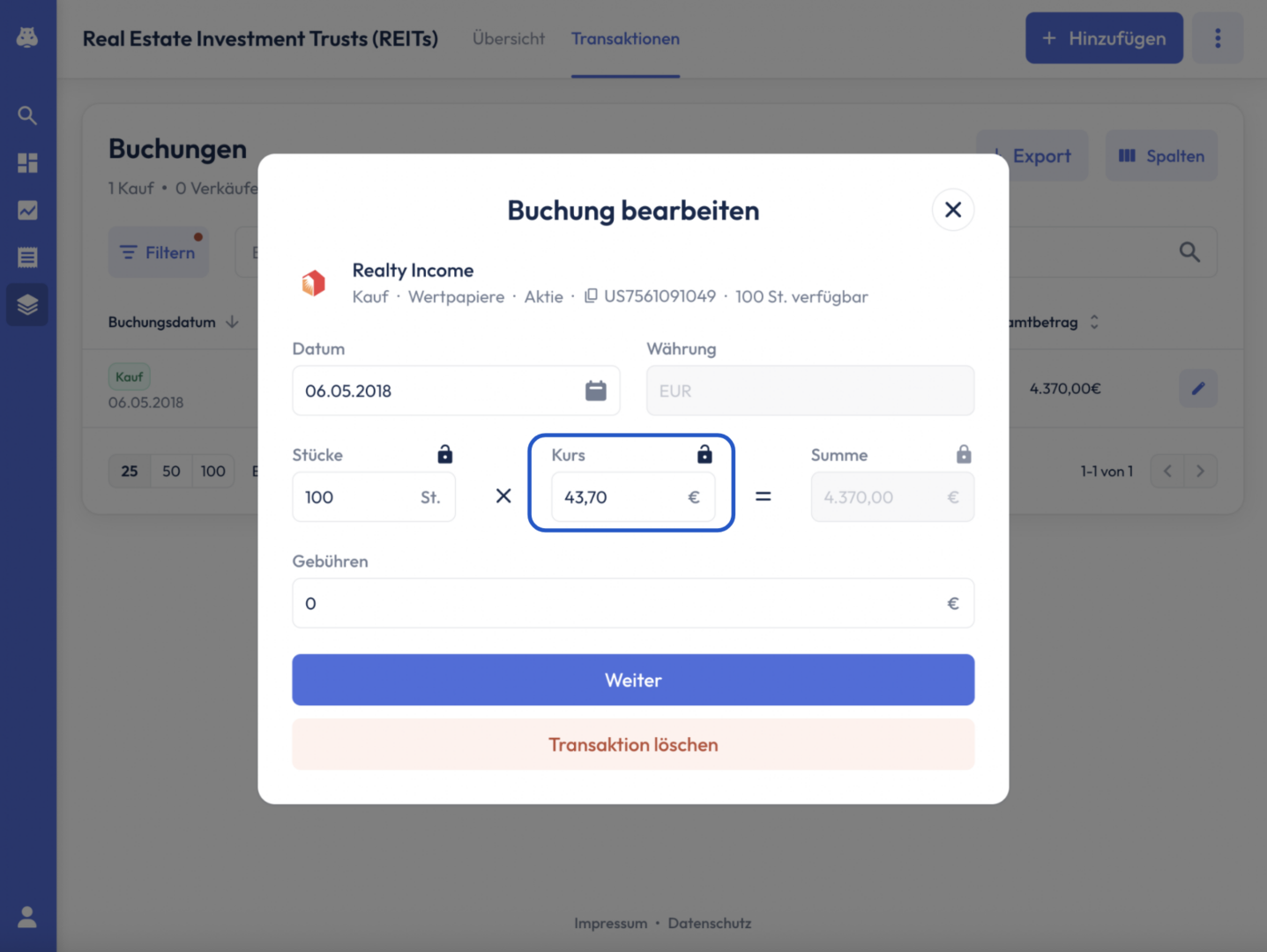

Öffne die Transaktion über den Bearbeiten-Button und reduziere im Feld Kurs den Wert um den ROC-Betrag pro Aktie.

Hinweis zur Historisierung: Da im Copilot kein eigenes Feld für „steuerlich angepasste Anschaffungskosten" existiert, passt du den Kaufkurs direkt an. Das bedeutet, dass historische Performance-Charts und der angezeigte Kaufkurs rückwirkend leicht verändert werden. Das ist ein bewusster Kompromiss, damit deine künftige Gewinnberechnung stimmt.

Achtung: Der Kontostand auf deinem Verrechnungskonto verändert sich

Wenn du den Kurs einer Kauftransaktion im Copilot reduzierst, geht das System davon aus, dass dieser Kauf damals günstiger war als bisher gebucht. Es nimmt also an, dass du beim damaligen Kauf weniger Geld ausgegeben hast, und schreibt die Differenz automatisch deinem Verrechnungskonto gut.

Konkret heißt das: Dein Kontostand erhöht sich nach der Anpassung um folgenden Betrag:

ROC pro Aktie × Anzahl der gekauften Aktien

In der Realität ist dieses Geld natürlich nicht zusätzlich auf deinem Konto gelandet. Du hast damals den vollen Kaufbetrag bezahlt. Die Anpassung des Einstandskurses ist eine rein steuerliche bzw. buchhalterische Korrektur, kein nachträglicher Cashback.

So gleichst du das wieder aus

Damit dein Verrechnungskonto trotzdem den richtigen Stand zeigt, solltest du den zusätzlich gutgeschriebenen Betrag manuell wieder ausbuchen. Lege dazu auf deinem Verrechnungskonto eine manuelle Buchung in Höhe der oben genannten Summe an, die den Kontostand wieder reduziert.

Welches Datum solltest du wählen?

Am saubersten ist es, die Ausgleichsbuchung auf das Datum der ursprünglichen Kauftransaktion zu setzen. So heben sich Kursanpassung und Gegenbuchung am selben Tag auf, und dein Kontostand bleibt zu jedem Zeitpunkt korrekt. Bei mehreren Käufen legst du also pro angepasster Transaktion eine eigene Ausgleichsbuchung am jeweiligen Kaufdatum an. Alternativ kannst du das Datum der Reklassifizierungsbuchung deiner Bank verwenden. Das passt dann besser zu deinem Kontoauszug, führt aber dazu, dass dein Kontostand zwischen Kaufdatum und Reklassifizierungsdatum im Copilot leicht zu hoch angezeigt wird.

Hinweis zu Sparplänen und Käufen innerhalb des Ausschüttungszeitraums: Streng genommen gilt der ROC-Betrag pro Aktie nur für Aktien, die zum jeweiligen Ex-Tag der Ausschüttung bereits in deinem Bestand waren. Wenn du also mitten im Jahr nachgekauft hast, müsste der ROC eigentlich nur auf die Käufe vor den jeweiligen Ausschüttungen angewendet werden. Für die meisten langfristigen Anleger spielt das keine große Rolle, weil ihre Käufe deutlich vor den Ausschüttungen lagen. Bei häufigen Nachkäufen oder Sparplänen entsteht durch die vereinfachte Anwendung auf alle Käufe aber eine kleine Ungenauigkeit. Wem es auf höchste Genauigkeit ankommt, kann die ROC-Zuordnung anhand der Brokerabrechnung pro Lot prüfen.

Wann du nichts tun musst

Nicht jede Korrekturbuchung erfordert manuelles Eingreifen. Wenn nach dem Import folgende Punkte zutreffen, hat der Import sauber funktioniert und du musst nichts weiter tun:

- Die Dividende steht einmal und mit dem korrekten Betrag in der Übersicht.

- Der Einstandskurs sieht plausibel aus.

- Es sind keine doppelten oder fehlenden Buchungen sichtbar.

Du bist unsicher, ob deine Buchungen korrekt dargestellt werden? Vergleiche immer mit der offiziellen Abrechnung deines Brokers. Sie ist die verlässlichste Grundlage. Bei weiteren Fragen wende dich gerne an unseren Support.