12% Rendite erzielen mit Covered Call ETFs?

Covered Calls erklärt

Ein Covered Call ETF ist ein ETF, der einen Index nachbildet und gleichzeitig zusätzliche Erträge durch sogenannte Covered Call Optionen generiert. Mit einer Option sicherst du dir das Recht, ein Wertpapier zu einem bestimmten Preis zu kaufen oder zu verkaufen. Es gibt zwei Arten von Optionen:

- Call-Optionen: Kaufst du eine Call-Option, sicherst du dir durch das Zahlen einer Optionsprämie das Recht, eine Aktie zu einem vorher vereinbarten Preis (dem sogenannten Strike-Preis) zu kaufen. Du zahlst dem Verkäufer eine Prämie und erhältst dafür das Recht, die Option auszuüben, wann du möchtest.

- Put-Optionen: Mit einer Put-Option sicherst du dir das Recht, die Aktie zum Strike-Preis zu verkaufen. Damit sicherst du dir einen minimalen Verkaufspreis für diese Aktie.

Bei einer Covered Call-Strategie wechselst du die Seiten: Du verkaufst jemandem das Recht, dir eine Aktie zum Strike-Preis abzukaufen – und bekommst dafür die Optionsprämie. Von einem „Covered Call“ spricht man, wenn du gleichzeitig die zugrundeliegende Aktie besitzt, auf die du die Option ausgibst.

Beispiel von einem Covered Call ETF

Du kaufst eine Microsoft-Aktie für 433 USD und gibst gleichzeitig eine Call-Option mit einem Strike-Preis von 440 USD und einer Laufzeit von einem Monat heraus. Dafür bekommst du 10 USD Optionsprämie – das entspricht bereits einem Gewinn von 2,3%.

Während der Laufzeit der Option können zwei Dinge passieren:

- Der Kurs bleibt gleich oder unter dem Strike-Preis: Dann wird die Option nicht ausgeübt. Du hast die Optionsprämie zusätzlich verdient. Selbst wenn der Kurs um 10% sinkt, machst du nur einen Verlust von 7,7% statt der vollen 10%, weil die Optionsprämie den Verlust abfedert.

- Der Kurs steigt über den Strike-Preis: Die Option wird ausgeübt. Egal, wie stark die Aktie gestiegen ist – du musst sie für den Strike-Preis verkaufen. In unserem Beispiel machst du inklusive der Optionsprämie einen maximalen Gewinn von 3,9%. Auch wenn die Aktie um 20% steigt, bleibt dein Gewinn immer bei maximal 3,9%.

So funktioniert ein Covered Call ETF

Ein Covered Call ETF macht im Prinzip genau das Gleiche – nur eben mit allen Aktien, die er abbildet. In der Realität gibt es spezielle Covered Call Indizes, die nach festgelegten Regeln eine bestimmte Covered-Call-Strategie abbilden. Ein solcher Index bildet etwa den Kauf des S&P 500 und den gleichzeitigen Verkauf einer Call-Option auf den S&P 500 ab. Die Call-Option hat eine bestimmte Laufzeit (z.B. einen Monat) und wird dann monatlich erneuert. Der Covered Call ETF bildet passiv diesen Index ab.

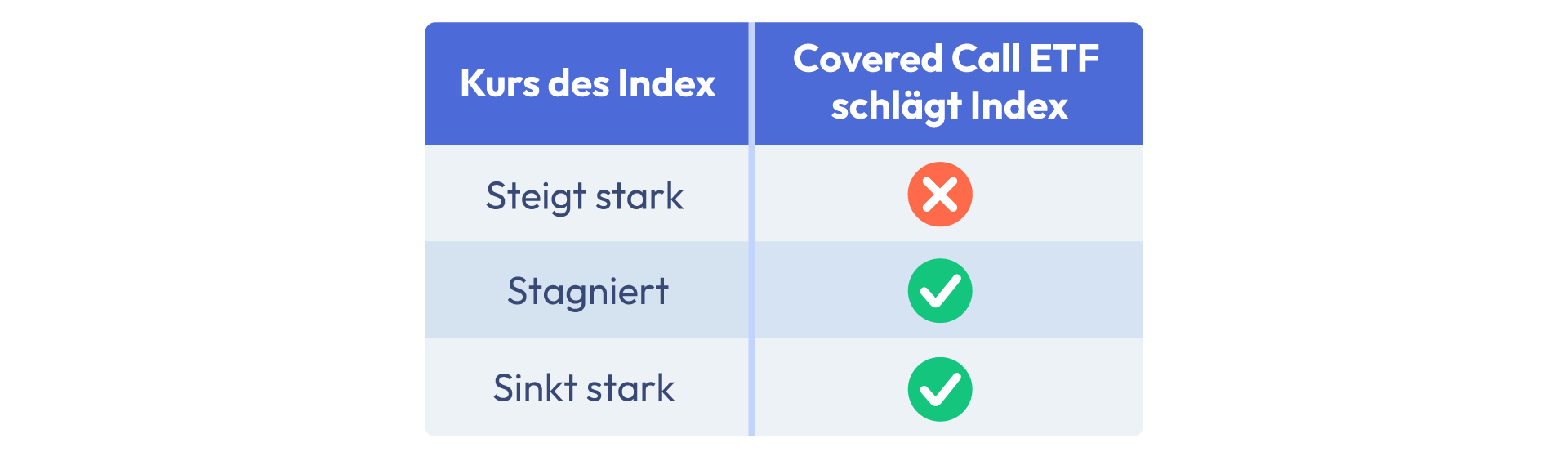

Wann schlägt der Covered Call ETF den Index?

Die Logik ist die gleiche wie bei dem Beispiel mit der Microsoft-Aktie:

- Wenn der Kurs vom Index sinkt: Der Covered Call ETF sinkt auch, aber weniger stark, weil er zusätzlich Optionsprämien einnimmt. Die Performance ist besser als die des zugrundeliegenden Index.

- Wenn der Kurs des Index stagniert oder leicht steigt: Auch dann profitierst du von der Optionsprämie. Der Covered Call ETF schlägt den zugrundeliegenden Index.

- Wenn der Kurs des Index stark steigt: Dann ist der Gewinn vom Covered Call ETF nach oben begrenzt und er performt schlechter als der Index.

Performance-Vergleich: Covered Call ETF vs. normaler ETF

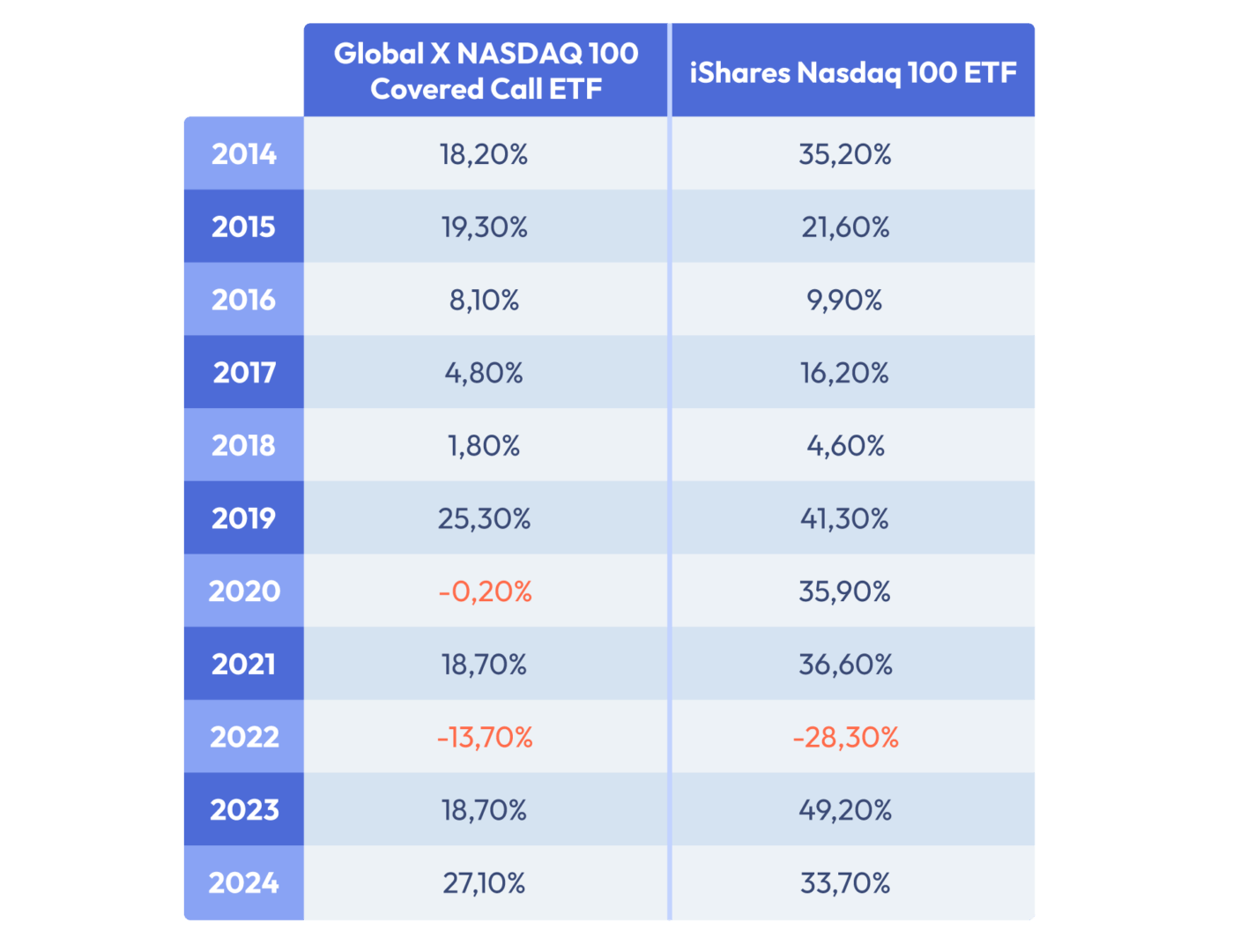

Die Theorie ist eine Sache, die Praxis eine andere. Als Praxis-Beispiel dient der Global X NASDAQ 100 Covered Call ETF, der eine Covered Call Strategie auf den Nasdaq 100 Index abbildet, im Vergleich zum iShares Nasdaq 100 ETF.

Der Covered Call ETF schneidet deutlich schlechter ab. Seit 2013 hat der Covered Call ETF eine durchschnittliche Rendite von 9,2% pro Jahr erzielt, während der normale Nasdaq 100 ETF auf 19,3% kam. Damit verdienst du mit dem Covered Call ETF nur etwa halb so viel wie mit dem normalen ETF.

Der Grund liegt auf der Hand: Die Rendite beim Covered Call ETF ist nach oben begrenzt. Der Nasdaq 100 bildet die 100 größten US-Tech-Aktien ab, die in den letzten Jahren stark gestiegen sind. Diese starken Kursgewinne konnte der Covered Call ETF aufgrund seiner begrenzten Rendite nicht mitmachen.

Auch beim Blick auf einzelne Jahre zeigt sich: In jedem Jahr hatte der Nasdaq 100 eine bessere Rendite als der Covered Call ETF – mit Ausnahme von 2022, einem Jahr mit fallenden Kursen, in dem der Covered Call ETF tatsächlich weniger verloren hat.

Spezielles Risiko von Covered Call ETFs

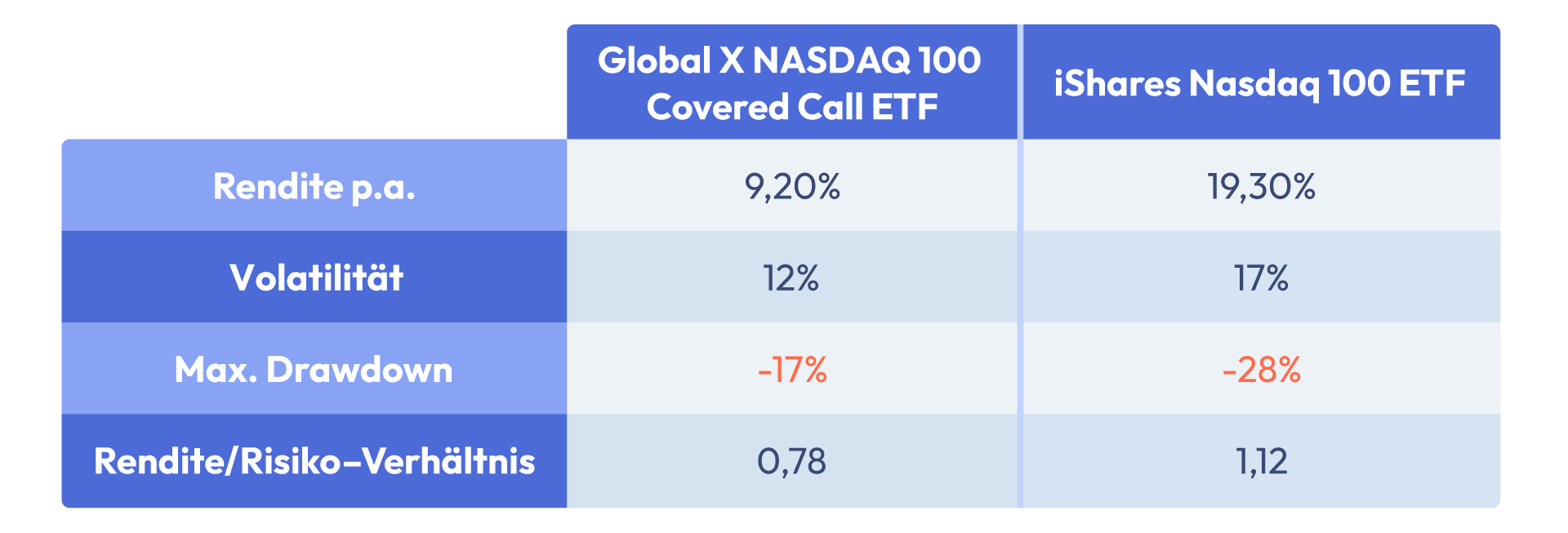

Aber ist weniger Rendite für weniger Risiko nicht eigentlich ein fairer Deal? Tatsächlich war die Volatilität beim Covered Call ETF in der Vergangenheit geringer, und auch der maximale Drawdown war weniger tief. Aber: Während die Rendite nur halb so groß war, ist die Volatilität nur etwas geringer. Das bedeutet ein insgesamt schlechteres Risiko-Rendite-Verhältnis.

Besonders problematisch wird es bei unerwarteten Crashes. Ein Beispiel aus der jüngeren Vergangenheit: Im April 2025 gab es durch Zollankündigungen von Donald Trump einen sehr plötzlichen Abverkauf an den Börsen. Der Covered Call ETF crashte fast genauso tief wie der normale ETF. Bei kleinen Auf- und Abwärtsbewegungen konnte er zwar mithalten, aber als sich der Nasdaq anschließend wieder stark nach oben bewegte, kam der Covered Call ETF aufgrund seines begrenzten Aufwärtspotenzials nicht mit.

Covered Call ETFs federn den Crash etwas ab, können aber nach danach nicht so schnell wieder aufholen wie der zugrundeliegende Index.

Vor- und Nachteile von Covered Call ETFs

- Zusätzliche Einnahmen durch Optionsprämien

- Konstante Erträge in einem Seitwärtsmarkt

- Teilweiser Puffer in Abwärtsphasen

- Begrenzte Performance durch eingeschränktes Aufwärtspotenzial

- Kein Schutz vor Abwärtsphasen oder Crashes

- Schlechteres Rendite-Risiko-Verhältnis als normale ETFs

- Keine passiven, weltweit gestreuten Covered Call ETFs verfügbar

So kannst du Covered Call ETFs in der Praxis finden

Derzeit haben nur 3 Covered Call ETFs in unserer ETF-Suche mehr als 100 Mio. Fondsvolumen. Diese sind:

- UBS US Equity Defensive Covered Call ETF (ausschüttend) – bildet Covered Calls auf den S&P 500 ab.

- UBS US Equity Defensive Covered Call ETF (thesaurierend) – bildet Covered Calls auf den S&P 500 ab.

- Global X NASDAQ 100 Covered Call ETF (ausschüttend) – bildet Covered Calls auf den Nasdaq 100 ab.

Alle 3 haben eine TER von 0,2% bis 0,45%. Der Global X ETF hat aktuell eine Ausschüttungsrendite von etwa 11,8% mit monatlichen Ausschüttungen. 2024 schüttete er insgesamt fast 12% aus.

Zusätzlich gibt es noch Covered Call ETFs von J.P. Morgan mit der Bezeichnung „Premium Income“ im Namen, die sich an verschiedenen Indizes orientieren, aber ihre eigene Strategie verfolgen und zusätzlich Call-Optionen verkaufen.

Wann sind Covered Call ETFs sinnvoll?

In den meisten Fällen sind sie es nicht. Gehst du davon aus, dass der Markt steigt, sind sie nicht sinnvoll, weil ihr Aufwärtspotenzial begrenzt ist. Du würdest deutlich weniger Rendite erzielen als mit einem normalen ETF.Wenn du davon ausgehst, dass der Markt sinkt, sind sie ebenfalls nicht sinnvoll. Zwar können Covered Call ETFs durch Optionsprämien bei fallenden Kursen etwas mehr Ertrag generieren, aber sie können theoretisch fast genauso crashen wie normale ETFs. Sie sind kein Schutz gegen schlechte Marktphasen. Wenn du das Risiko reduzieren möchtest, solltest du lieber den risikoarmen Teil deines Portfolios stärker gewichten – etwa mit Tagesgeld, Festgeld oder kurz laufenden Anleihen.

🚀

Das einzige Szenario, in dem Covered Call ETFs sinnvoll sein können: Wenn du davon ausgehst, dass sich der Markt seitwärts bewegt – also nur sehr gering steigt oder sinkt. Während ein normaler ETF bei Seitwärtsbewegungen keine Rendite erzielt, kann ein Covered Call ETF durch die Optionsprämien Erträge generieren.

Sind Covered Call ETFs für eine Dividendenstrategie geeignet?

Covered Call ETFs sind wegen ihrer hohen Ausschüttungsrenditen bei Dividendenfans beliebt. Aber auch hier gilt: Unterm Strich zählt die Gesamtrendite, und dafür lohnen sich Covered Call ETFs hauptsächlich in einem Seitwärtsmarkt. Wenn du hingegen von steigenden Kursen ausgehst, gibt es auch ETFs ohne Covered Call Strategie, die hohe Ausschüttungsrenditen haben und dabei nicht das Aufwärtspotenzial begrenzen.

Kommentare (5)

G

Gerald Fritz

sagt am 04. November 2025

In diesen Berechnungen sind aber die Dividenden nicht miteinbezogen oder? Interessant wäre für mich nicht der Kursverlauf alleine sondern die Gesamtrendite.

R

Roberto R.

sagt am 01. August 2025

Danke für diesen zutreffenden Artikel. Wie ich im Moment selbst erleben darf, scheint ein ganz wesentliches Problem des Konstrukts von Covered Call ETFs zu sein, dass sie bei Schocks, wie zuletzt nach “Liberation Day” ganz schlecht agieren. Der Wert des Portfolios (und des Anteilspreises) sinkt wie auch bei allen anderen ETF schlagartig (wenn überhaupt nur geringfügig weniger als bei anderen ETF). Da aber das Aufwärtspotenzial des Portfolios (mit Call-Optionen) verkauft wird, tut sich mein Covered Call ETF schwer, diese Verluste wieder aufzuholen. Ich habe seit Ende letzen Jahres 4 Dividenden-ETF gleichmäßig bespart. Während die anderen ETF wieder zwischen 0,5 und 4% im Plus liegen (reiner Kursgewinn, ohne Ausschüttungen), liegt der Covered Call ETF noch immer bei Minus 9,3%. Ich kann nicht erkennen, dass über die zugegebenermassen höheren Ausschüttungen des Covered Call ETF dieser Verlust so schnell aufgefangen wird. Da der nächste Schock sicher früher oder später kommt, möchte ich nicht noch einen weiteren Verfall erleben und werde den ETF bald verkaufen.

A

Albi

sagt am 11. Juli 2025

Guter Beitrag, war kurz davor einen ETF zu kaufen, aber Eure klare Darstellung der Fakten hat mich überzeugt nicht zu kaufen. Herzlichen Dank. Gruß Albi

T

Thommy

sagt am 14. Juni 2025

Liebes Finanzflussteam, vielen Dank für den guten Überblick über diese Art der ETFs. Aus meiner Sicht habt Ihr leider ein Detail vergessen. Nämlich Dividendeneinnahmen, da der ETF ja die Aktien hält. Dies ändert sicherlich nicht die Gesamtperformance, sollte aber der Vollständigkeit nicht unerwähnt bleiben. Gibt es auch ein Konstrukt was auf stark fallende Kurse setzt, Covered Put ETFs? Mit besten Grüßen Thommy

A

Anonym

sagt am 29. Juni 2025

Gibt es, das wäre dann der "Dirk Müller Premium Aktien" ETF.

Kommentar schreiben