Deutschland, ein Zwerg an der Börse

Wäre das Geschehen an der Börse ein Theaterstück, würde Deutschland vermutlich als Statist durchs Bild laufen – keinesfalls aber die Hauptrolle besetzen. Denn in den globalen Indizes macht die Bundesrepublik nur einen Bruchteil des Gesamtgewichts aus. Gerade mal 2,26% Anteil hat Deutschland beispielsweise am MSCI World, der in Unternehmen aus 23 verschiedenen Ländern investiert. Damit liegt die Bundesrepublik klar hinter den USA, die mit 68,7% Gewicht klar den Löwenanteil einnehmen. Aber auch Japan (6%), Großbritannien (4,1%), Kanada (3,5%) und Frankreich (3,1%) haben mehr Gewicht als Deutschland.

Wie ist das möglich, wo der europäische Exportchampion doch die viertgrößte Volkswirtschaft der Welt ist? Der Grund ist, dass die meisten Indizes ihre enthaltenen Aktien nach der Marktkapitalisierung – also dem Wert aller börsengehandelten Firmenanteile – gewichten. Und die ist in Deutschland, verglichen mit der Wirtschaftsleistung, sehr gering.

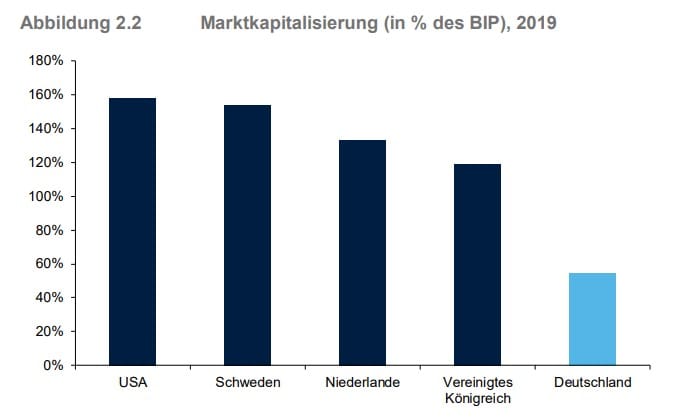

2019 etwa betrug die gesamte deutsche Marktkapitalisierung gerade mal knapp 60% des Bruttoinlandsproduktes (BIP). In den USA ist es genau andersherum: 2019 kamen die Vereinigten Staaten auf eine Marktkapitalisierung von rund 160% ihres Bruttoinlandsprodukts. Das heißt: Die Marktkapitalisierung in den USA in Relation zur tatsächlichen Wirtschaftsleistung ist in den USA um ein Vielfaches höher als in Deutschland.

💡

Warum ist die Marktkapitalisierung in Deutschland so niedrig?

Doch woran liegt es nun, dass die deutschen Aktiengesellschaften zusammen eine so vergleichsweise geringe Marktkapitalisierung vorzuweisen haben?

Kein deutsches Unternehmen mehr unter den Top 100

Grund Nummer Eins ist, dass deutsche Unternehmen immer seltener zu den wertvollsten Aktiengesellschaften der Welt gehören. Nach einer aktuellen Untersuchung des Wirtschaftsprüfers EY von Juli 2022 fand sich in diesem Jahr erstmals kein deutsches Unternehmen mehr unter den 100 wertvollsten Aktiengesellschaften der Welt. 2010 waren es mit Siemens, Daimler und BASF immerhin noch drei, zeitweise auch mal mehr: Auch Bayer, Volkswagen, SAP und die Allianz hatten es in der Vergangenheit immer mal wieder in die Liste geschafft.

Mittlerweile wurden die deutschen Unternehmen vollständig aus der Rangliste der Top 100 verdrängt – allen voran von US-amerikanischen Aktiengesellschaften. 60 der insgesamt 100 wertvollsten Börsenunternehmen stammen derzeit aus den USA. Auch wenn in diesem Jahr ein arabisches Unternehmen die Rangliste anführt: Mit einer Marktkapitalisierung von ganzen 2,3 Billionen Dollar konnte sich zum Stichtag Ende Juni der Ölmulti Saudi Aramco den ersten Platz sichern. Jedoch: Die meisten Anteile an Saudi Aramco hält der Staat, nur ein kleiner Teil ist an der Börse frei handelbar, weswegen der Erdölkonzern in den globalen Indizes auch nicht an der Spitze steht. Das Ranking zählt den Börsenwert aller Anteile.

Jedenfalls ist das 20 Mal so viel, wie der stärkste deutsche Börsenkonzern auf die Waage bringt: Der Softwarekonzern SAP belegte mit einer Marktkapitalisierung von 106 Mrd. Dollar nur Platz 113. Dicht hinter Saudi Aramco nimmt Apple zum Zeitpunkt des Rankings mit 2,2 Billionen Dollar Marktkapitalisierung Platz Zwei ein, gefolgt von acht weiteren US-amerikanischen Unternehmen, darunter Microsoft, die Google-Mutter Alphabet, Amazon, Tesla, Berkshire Hathaway und dem Facebook-Mutter Meta.

Europa leidet aus Sicht vieler Investoren nach wie vor unter einem Mangel an vielversprechenden Technologiekonzernen von Weltformat.Henrik Ahlers, EY

Nicht nur Deutschland, sondern der gesamte europäische Kontinent hat in Sachen Börsenwert in der Vergangenheit zunehmend schlechter abgeschnitten. Ende 2007 kamen nach Informationen von EY noch 46 der weltweit 100 wertvollsten Börsenunternehmen aus Europa, mittlerweile sind es nur noch 16.

Doch wie kommt es, dass deutsche Firmen an der Börse weniger wert sind als beispielsweise US-amerikanische oder japanische? Henrik Ahlers aus der Geschäftsführung von EY, erklärt sich die Entwicklung mit der Digitalisierung: „Europa leidet aus Sicht vieler Investoren nach wie vor unter einem Mangel an vielversprechenden Technologiekonzernen von Weltformat“, kommentiert er die Ergebnisse in der offiziellen Pressemitteilung. Im IT-Sektor würden vor allem US-amerikanische Unternehmen den Ton angeben und den „technologischen Wandel“ vorantreiben, sagt Ahlers. „Und das spiegelt sich im Börsenranking deutlich wider.“

Nur wenige Firmen an der Börse

Grund Nummer Zwei für die niedrige Marktkapitalisierung Deutschland ist, dass die heimischen Unternehmer tendenziell Börsenmuffel sind. Von den insgesamt knapp 3 Mio. Firmen, die die Bundesrepublik zählt, waren 2020 gerade einmal 438 an der Börse gelistet. Das ist weit weniger als beispielsweise noch um die Jahrtausendwende. 1998 beispielsweise zählte Deutschland nach Angaben von Statista noch 741 börsennotierte Unternehmen, 2001 waren es 749. Das entspricht einem Rückgang um mehr als 41% allein in 19 Jahren. Auch 2007 und damit kurz vor der Finanzkrise, gab es noch 761 deutsche Aktiengesellschaft. Von da an ist ihre Zahl bis heute stetig gesunken.

In den USA ist der Rückgang sogar noch deutlicher: 1996 zählten die Vereinigten Staaten noch mehr als 8.000 Aktiengesellschaften, 2019 waren es nur noch knapp halb so viele.

Mehr Börsenabgänge als Börsengänge

2021 könnte man gut und gerne als das Jahr der IPOs bezeichnen: Um die 485 Unternehmen gingen europaweit neu an die Börse und damit fast 150% mehr als noch im Vorjahr. 30 dieser Unternehmen waren deutsche Firmen – damit konnte die Bundesrepublik so viele Börsendebüts verzeichnen wie zuletzt kurz vor der Finanzkrise 2008. Weltweit nahm die Zahl der IPOs laut EY um 64% zu. Findet die Börse also gerade zu alter Blüte zurück? Nein, meint Christian Rusche, Ökonom am IW Köln. Zwar habe sich der Markt zuletzt wieder etwas erholt, doch sei 2021 eben auch durch Nachholeffekte gekennzeichnet gewesen: „Im ersten Corona-Jahr 2020 wurden durch Unsicherheit und zwischenzeitlichen Einbruch der Börsenkurse Börsengänge aufgeschoben“, so der Volkswirt. Die Anzahl deutscher Unternehmen an der Börse ginge also trotz des guten Jahres 2021 zurück.

Das spiegelt sich auch in dem Verhältnis aus IPOs und Delistings wider, die das IW Köln in einer Studie von 2017 für die vergangenen Jahrzehnte erfasst hat. Das Ergebnis ist eindeutig: Es verlassen mehr Unternehmen die Börse, als neue hinzukommen.

Unternehmen holen sich ihr Geld lieber woanders

Doch woran liegt das? Rusche hat eine Antwort: „Insbesondere kleine und mittlere Unternehmen brauchen die Börse nicht“, sagt der Diplom-Volkswirt. Die Alternativen für Kapitalbeschaffung seien einfach zu gut. Unternehmer könnten sich zum Beispiel ziemlich unproblematisch Geld über einen Kredit bei der Bank beschaffen.

Oder sie verkaufen ihr Unternehmen direkt an einen großen Konkurrenten: „Für die Eigentümer wachsender Technologieunternehmen ist es häufig optimal, dass ihr Unternehmen von einem größeren Unternehmen als Ganzes gekauft wird, da dies ihre Technologie schneller zu marktfähigen Produkten führt“, lautet eine Hypothese in der Studie des IW Köln.

Doch wieso schrecken so viele Unternehmer vor dem IPO zurück? Vereinfacht gesagt: Weil sich das Ganze oft nicht lohnt. Börsengänge sind teuer, dazu aufwendig und bedeuten außerdem neue Risiken. Wer an die Börse geht, wird fortan reguliert und muss hohen Transparenzanforderungen gerecht werden, Halbjahresberichte veröffentlichen, einen Aufsichtsrat stellen, Hauptversammlungen organisieren – und sich an eine Reihe von Gesetze und Richtlinien halten. Fehler in Berichten oder Prospekten können schnell rechtliche Folgen nach sich ziehen.

Die Einhaltung all dieser Regeln bedeutet hohe Kosten, die im Laufe der vergangenen Jahre noch gestiegen sind. Zum Beispiel wurden die Auflagen und Regulierungsmaßnahmen nach dem Platzen der New Economy Blase um die Jahrtausendwende, aber auch nach der Finanzkrise 2008 nochmals verschärft, schreiben die Ökonomen des IW in der Studie.

Laufende Kosten auch nach dem IPO

Hinzu kommt, dass die Kosten mit dem Abschluss des IPO nicht einfach abbrechen. Schließlich müssen die Unternehmen auch nach dem Börsengang regelmäßig sicherstellen und nachweisen, dass sie sich an die Vorschriften halten. Daneben fallen laufende Kosten wie Listinggebühren an. Die einmaligen Kosten wie beispielsweise die Provision für die begleitende Investmentbank oder der einmaligen Notierungsgebühr machen also nur einen Teil der Kosten aus.

Die Deutsche Börse bezifferte die Gesamtkosten für einen IPO in einer Studie von 2021 auf durchschnittlich 8,4% des Bruttoemissionserlöses für den deutschen Börsenplatz. Das ist quasi der Betrag, den das Unternehmen durch einen Börsengang einsammelt. Der Bruttoemissionserlös ergibt sich, wenn man die Anzahl an platzierten Aktien mit deren Emissionskurs multipliziert. Nimmt ein Unternehmen beim Börsengang also beispielsweise 40 Mio. Euro ein, würden mehr als 3 Mio. Euro Kosten allein für den Börsengang draufgehen.

Börsengang verschlingt viel Zeit

Ein anderer Kostenpunkt ist die Vorbereitung des IPO. So ein Börsengang verschlingt nämlich offenbar eine ganze Menge Zeit. Darauf verweist beispielsweise das Beratungsunternehmen Oxera in einer Studie von 2021, die im Auftrag des Bundeswirtschaftsministeriums (BMWK) durchgeführt wurde. In früheren Analysen hätten leitende Angestellte börsennotierter Unternehmen angegeben, in den sechs Monaten vor dem IPO durchschnittlich 30 bis 50% ihrer Zeit allein für den Börsengang aufgewandt zu haben.

Private Equity: Günstiger und bequemer

Dass immer mehr deutsche Unternehmen die Börse meiden, hängt nach Ansicht der IW-Experten auch mit dem rasant gewachsenen Private Equity-Markt zusammen. Lässt sich ein Unternehmen außerbörslich von einem Fonds oder einem großen Investor kaufen, bedeutet das für die Gründer weniger Aufwand und entsprechend weniger Kosten. Deswegen nutzten immer mehr Firmen privates Beteiligungskapital, um sich zu finanzieren.

Christian Rusche vom IW Köln meint außerdem, dass die Angst vor einem Kontrollverlust eine Rolle spielt. „In Deutschland gibt es viele Familienunternehmen, die sich vor den aufwendigeren Mitbestimmungsprozessen und den Auswirkungen von Investoren auf die Geschäftspolitik fürchten“, so der Volkswirt.

Fehlende Nachfrage bei Investoren

Sowohl private Haushalte als auch Banken, Versicherungen und Investmentfonds investieren heute weniger als beispielsweise noch Ende der 1990er Jahre in Aktien, heißt es in der Studie des IW zu den Gründen für rückläufige Börsengänge. Teilweise würde die fehlende Nachfrage im Inland von Investoren aus dem Ausland kompensiert, jedoch nicht vollständig. Diese Problematik sieht auch Christian Rusche: „Deutschland ist kein Aktionärsland. Folglich ist der Markt nicht so liquide wie beispielsweise in den USA.“ So könne es passieren, dass ein Unternehmen die Börse auch wieder verlässt, wenn es feststellt, dass die eigenen Aktien weniger rege gehandelt werden als gedacht. Wieder andere Delistings seien auf die laufenden Kosten zurückzuführen, mitunter aber auch einfach auf Insolvenzen, Fusionen oder Übernahmen.

Es wird zu wenig gegründet

Speziell in Deutschland nimmt der Gründergeist immer weiter ab. So entschieden sich Jahr 2021 nur noch 1,19% der erwerbsfähigen Deutschen dazu, ihr eigenes Unternehmen zu gründen, wie aus Daten des Statistischen Bundesamts hervorgeht. 2004 waren es mit knapp 2,6% noch mehr als doppelt so viele. Dieser seit Jahren anhaltende Abwärtstrend ist aus Sicht der Deutschen Börse ein Grund, warum es in Deutschland vergleichsweise wenige „börsenreife“ Unternehmen gebe, heißt es von einer Konzernsprecherin auf Nachfrage. Von den „hohen Übernahmequoten durch strategische Investoren und Private Equity“ werde das noch befördert.

Wo liegt das Problem?

Die Zahl der Börsennotierungen geht zurück – nicht nur in Deutschland, sondern auch in anderen westlichen Staaten wie Großbritannien oder den USA. Doch ist dieser Trend überhaupt in irgendeiner Weise bedenklich?

Aus Christian Rusches Sicht definitiv: Deutschland müsse sich in ein Unternehmerland und in ein Aktionärsland verwandeln. „Und diese Entwicklung wird verzögert, wenn immer weniger Unternehmen an der Börse notiert sind.“ Umso mehr Kapital verliere außerdem der Finanzplatz Deutschland, der dadurch „weltweit weiter an den Rand“ rücke, so Rusche.

Weniger Auswahl für Investoren

Je mehr Firmen an der Börse gelistet sind, desto mehr Auswahl und Diversifizierungsmöglichkeiten gibt es auch für Anlegerinnen und Anleger, meint die Deutsche Börse: Der öffentliche Kapitalmarkt sei nicht nur ein „Innovationsmotor“, sondern biete gleichzeitig Investoren die Möglichkeit, an der Wertsteigerung eines Unternehmens zu partizipieren. Das stellt auch das Beratungsunternehmen Oxera in seiner Untersuchung fürs BMWK fest: „Gut funktionierende öffentliche Aktienmärkte bieten Investoren eine effektive Möglichkeit der Risikoteilung“, heißt es darin. Börsennotierte Unternehmen ließen sich wiederum transparenter bewerten, obendrein seien sie nach wie vor eine gute Möglichkeit für Unternehmer, „ihr Profil zu schärfen“.

Die Deutsche Börse sorgt sich offenbar auch um die Volkswirtschaft und verweist auf eine Studie des Deutschen Aktieninstituts von 2018. Darin heißt es, mehr als die Hälfte der befragten börsengelisteten Unternehmen hätten angegeben, ihren Umsatz nach dem IPO um mehr als 50% steigern zu können. 42% gaben laut DAI an, die Zahl der Arbeitsplätze um mehr als die Hälfte erhöht zu haben. „Das ist deutlich mehr als der Anstieg der Beschäftigtenzahlen aller deutschen Unternehmen in einem vergleichbaren Zeitraum“, so die Studienautoren.

👉

Kommentare (1)

M

Martin C.

sagt am 12. August 2022

Hallo, vielen Dank für den sehr interessanten Post. Welche Auswirkung hat eine Reduzierung der gelisteten Firmen für mich auf die Börsen? Wie funktionieren Investmentfonds? Oder welche Alternativen habe ich außerhalb von Aktien und ETF's in Unternehmen zu investieren?

Kommentar schreiben