Das Benchmark Feature

💡

Was ist das Benchmark-Feature „Vergleichen mit"?

Mit dem Benchmark-Feature kannst du die Performance deines Portfolios direkt mit der von anderen Vermögenswerten vergleichen. So siehst du auf einen Blick, wie gut sich deine Investments im Vergleich zum Markt entwickelt haben. Das Feature ist besonders nützlich, wenn du wissen möchtest:

- Hält mein Portfolio mit einem bekannten Index wie dem MSCI World oder DAX Schritt?

- Wie schneidet einer meiner Einzelwerte im Vergleich zu einem Konkurrenzprodukt ab?

- Wie entwickelt sich mein Portfolio im Vergleich zu Gold, Bitcoin oder anderen Anlageklassen?

Wo finde ich das Feature & brauche ich Copilot Plus?

Das Benchmark-Feature ist ausschließlich auf der Desktop-Webversion des Finanzfluss Copilots verfügbar – in der mobilen App steht es aktuell nicht zur Verfügung. Außerdem ist für die Nutzung eine Copilot Plus Mitgliedschaft erforderlich.

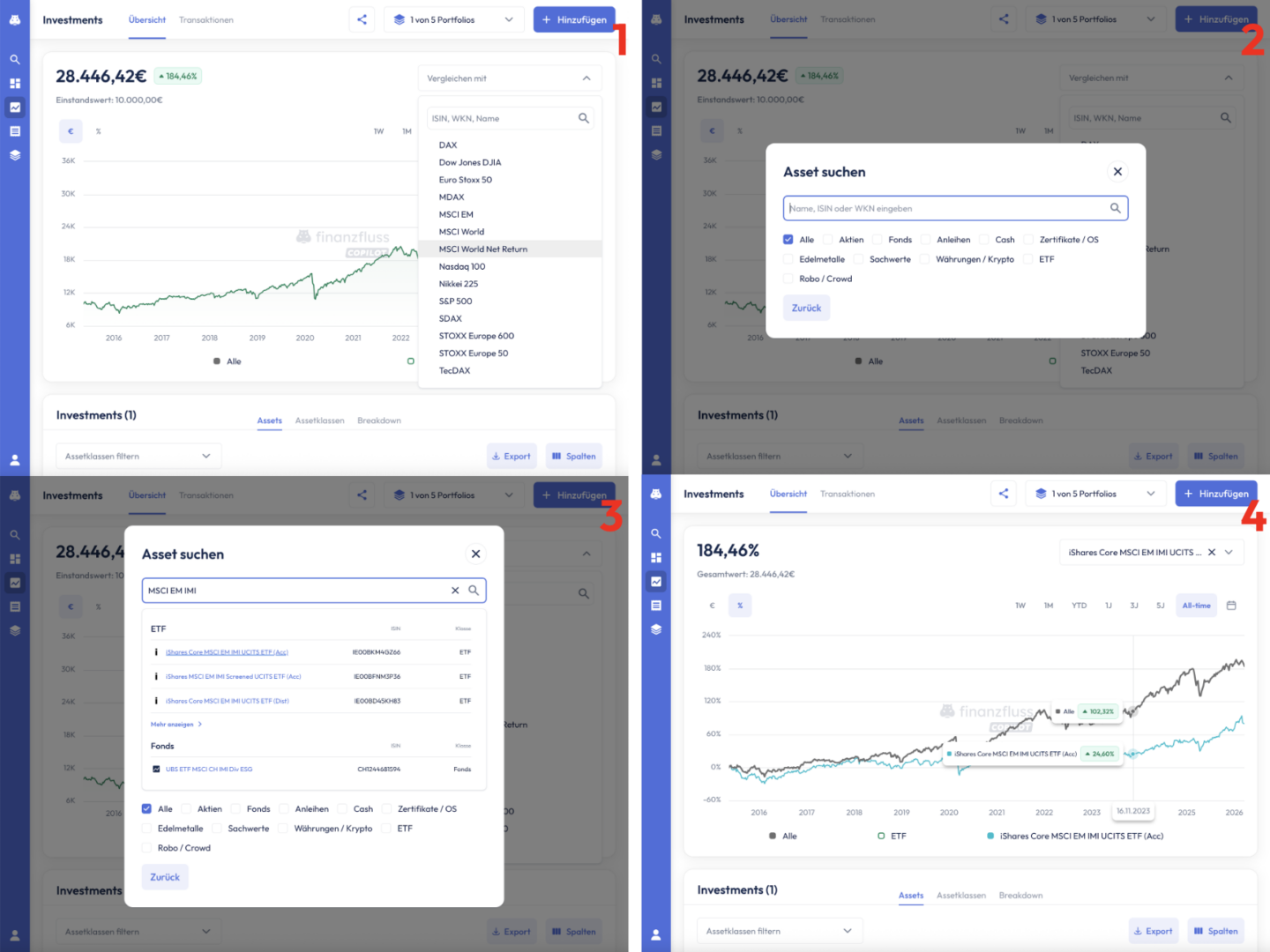

Auf der Webversion findest du das Feature an insgesamt vier Stellen:

- Dashboard: Im Vermögens-Chart des Dashboards findest du den „Vergleichen mit"-Button in der oberen rechten Ecke des Graphen.

- Investments – Übersicht: Auch im Rendite-Chart der Investments-Übersicht ist das Feature in der oberen rechten Ecke verfügbar.

- Detailansicht eines einzelnen Assets (über die Investments-Tabelle): In der Investments-Übersicht kannst du in der Tabelle auf ein einzelnes Investment klicken. Es öffnet sich eine Detailansicht mit einem Performance-Chart dieses Assets. Den „Vergleichen mit"-Button findest du dort in der unteren rechten Ecke unterhalb des Charts.

- Detailansicht eines einzelnen Assets (über den Transaktionen-Tab): Auch im Transaktionen-Tab unter Investments kannst du auf den Namen eines Assets in der Tabelle klicken – es öffnet sich dieselbe Detailansicht wie in Punkt 3.

So benutzt du das Benchmark-Feature

Die Bedienung ist an allen vier Stellen identisch:

- Klicke auf das „Vergleichen mit"-Icon.

- Es öffnet sich ein Dropdown-Menü mit einer Auswahlliste bekannter Indizes, die du direkt per Klick auswählen kannst.

- Nach dem Anklicken wird der Benchmark-Index automatisch als zweite Linie in den Chart eingefügt.

- Alternativ kannst du über die Suchmaske am oberen Ende des Dropdown-Menüs gezielt nach einem individuellen Vergleichswert suchen.

- Nach einem Klick auf die Suchmaske öffnet sich ein weiteres Fenster, in dem du nahezu alle Assets und Assetklassen suchen kannst.

- Sobald du das gewünschte Asset gefunden hast, klicke auf den angezeigten Namen.

- Das Fenster schließt automatisch und der Benchmark wird als zweite Linie in den Chart geladen.

- Du kannst nun mit dem Cursor horizontal über den Graphen fahren – in einem kleinen Infokasten werden dir dann tagesgenau die TWROR-Werte beider verglichenen Assets angezeigt.

Um das Benchmark Feature zu deaktivieren, kannst du einfach auf das X klicken, welches sich in der rechten Seite des „Vergleichen mit" Drop Down Menüs befindet.

Was kann ich vergleichen?

Die Auswahl an verfügbaren Vergleichswerten ist sehr groß – grundsätzlich kannst du fast jedes Asset als Benchmark nutzen, für das dem Copilot historische Kursdaten vorliegen. Das Feature ist besonders nützlich für:

- Wertpapiere: Vergleiche dein Depot mit klassischen Indizes wie dem MSCI World oder direkt mit anderen Wertpapieren selbst.

- Kryptowährungen: Setze deine Krypto-Strategie in Relation zu Bitcoin oder Ethereum.

- Edelmetalle: Prüfe, wie sich dein Portfolio im Vergleich zu Gold oder Silber schlägt.

Die Zahlen richtig verstehen

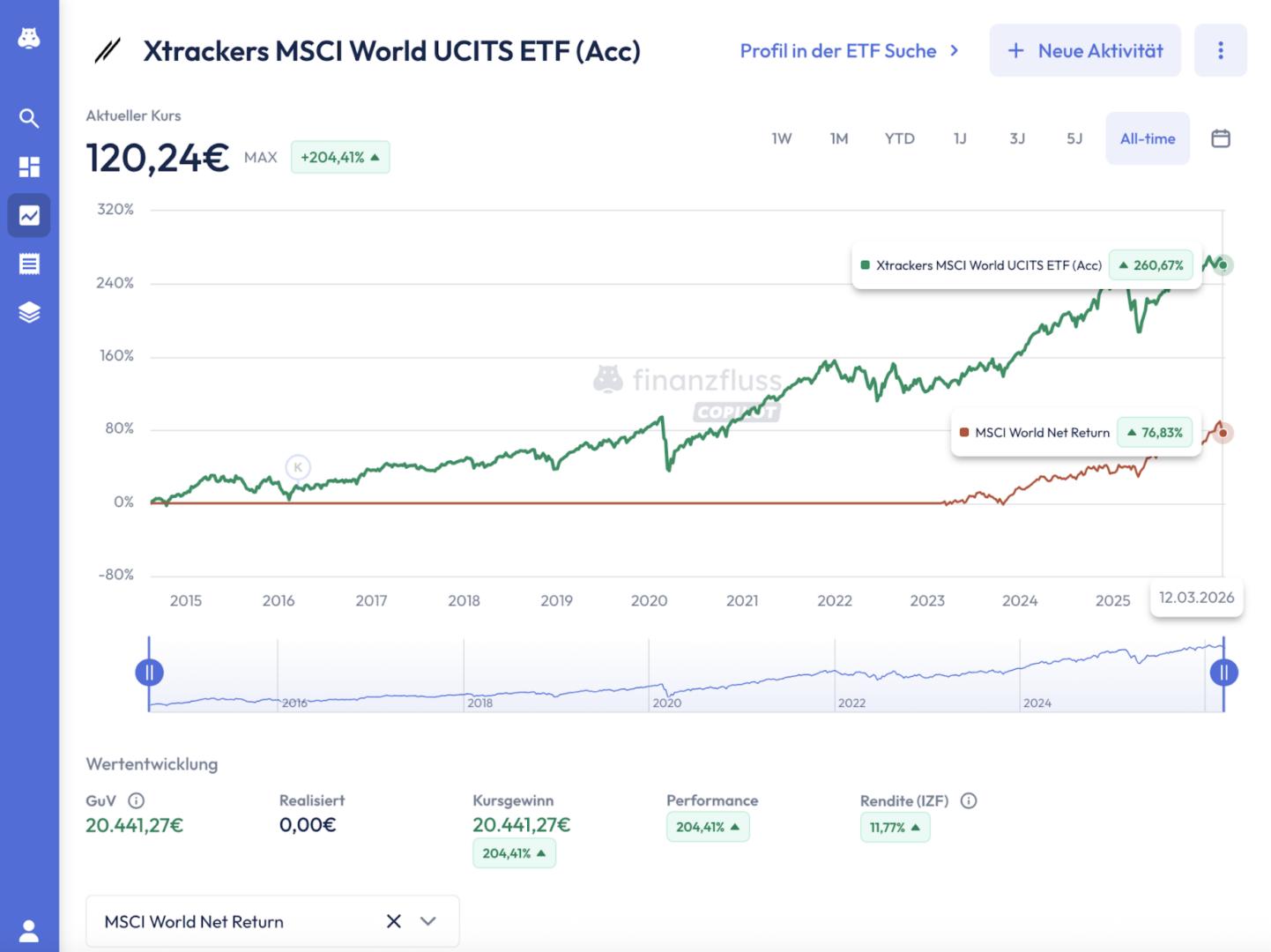

Sobald du einen Vergleichswert ausgewählt hast, wird dieser als zweite Linie in den Chart eingefügt. Beide Linien werden in unterschiedlichen Farben dargestellt. Wenn du mit dem Cursor über den Graphen fährst, wird dir – je nach gewähltem Zeitraum – die Performance-Entwicklung in 1-Tages- oder 7-Tages-Schritten angezeigt. Eine graue Orientierungslinie mit einer weißen Infobox zeigt dir dabei das genaue Datum sowie die jeweiligen TWROR-Werte beider Vergleichslinien.

Die angezeigten Prozentzahlen sind TWROR-Werte (Time-Weighted Rate of Return). Sie messen die kumulative Rendite der verglichenen Portfolios bzw. Vermögenswerte seit dem Startdatum des von dir gewählten Zeitraums. Das Besondere an der TWROR: Sie neutralisiert den Einfluss deiner Ein- und Auszahlungen – zum Beispiel aus Sparplänen oder größeren Einmalkäufen. Dadurch kannst du die Rendite deines Portfolios direkt und fair mit einem statischen Index oder einem anderen Vermögenswert vergleichen. Mehr zur TWROR erfährst du hier.

Was verraten dir die Kurvenverläufe?

Der Chart-Verlauf (Das Verhalten) kann dir auch interessante Einsichten bieten.

Die Form der Linien verrät dir, wie sich dein Portfolio verhalten hat:

- Starke Zacken: Dein Portfolio ist volatiler.

- Glatte, flache Linien: Dein Portfolio ist defensiver aufgestellt.

- Parallelität: Verlaufen die Linien nahezu identisch, spiegelt dein Portfolio den Markt wider – deine Diversifikation funktioniert genau wie beim gewählten Index.

Was bedeuten die Zeiträume?

Die Zeiträume legen fest, ab wann die TWROR-Berechnung startet:

- YTD (Year to Date): Seit dem 1. Januar des aktuellen Jahres.

- Max: Seit dem ersten verfügbaren Datenpunkt für dein Portfolio oder für deinen einzelnen Vermögenswert.

- Rollierende Zeiträume (1J, 3J etc.): Rechnen exakt vom heutigen Tag die entsprechende Anzahl an Jahren zurück.

⚠️

- Im Dashboard und in der Investments-Übersicht reicht der maximale Zeitraum bis zum ersten Asset-Kauf in deinem Portfolio zurück.

- In der Detailansicht eines einzelnen Assets reicht der „All-Time"-Zeitraum so weit zurück, wie Kursdaten für dieses spezifische Asset verfügbar sind.

⚠️ Wichtig: Gleicher Startzeitpunkt für einen fairen Vergleich

Damit ein Vergleich aussagekräftig ist, müssen beide Linien am selben Startpunkt beginnen. Das ist besonders wichtig, wenn du den Zeitraum auf „All-time" einstellst: In diesem Fall beginnt die Berechnung für jedes Asset zum frühestmöglichen Zeitpunkt, für den Daten vorliegen. Wenn dein ETF erst seit 2016 Daten liefert, eine andere Position in deinem Portfolio aber bereits seit 1999 gehalten wird, vergleichst du effektiv unterschiedlich lange Zeiträume miteinander – was die TWROR-Werte nicht mehr direkt vergleichbar macht.

Der Grund liegt in der Natur der TWROR als kumulative Kennzahl: Dieselbe jährliche Rendite von 10% ergibt nach 10 Jahren etwa +159%, nach 20 Jahren jedoch bereits +572%. Obwohl die „Qualität" des Investments identisch ist, sieht die Zahl im „All-time"-Chart völlig anders aus – einzig aufgrund des längeren Zeitraums.

Unsere Empfehlung: Wähle immer den Zeitraum, den das „jüngste" Asset in deinem Vergleich abdeckt. Beispiel: Wenn dein DAX-ETF erst vor 3 Jahren aufgelegt wurde, solltest du den Zeitraum auf „3 Jahre" (oder manuell auf das Startdatum des ETFs) begrenzen. Nur so starten beide Linien zeitgleich bei 0% und du siehst, wer ab diesem Moment die bessere Rendite geliefert hat.

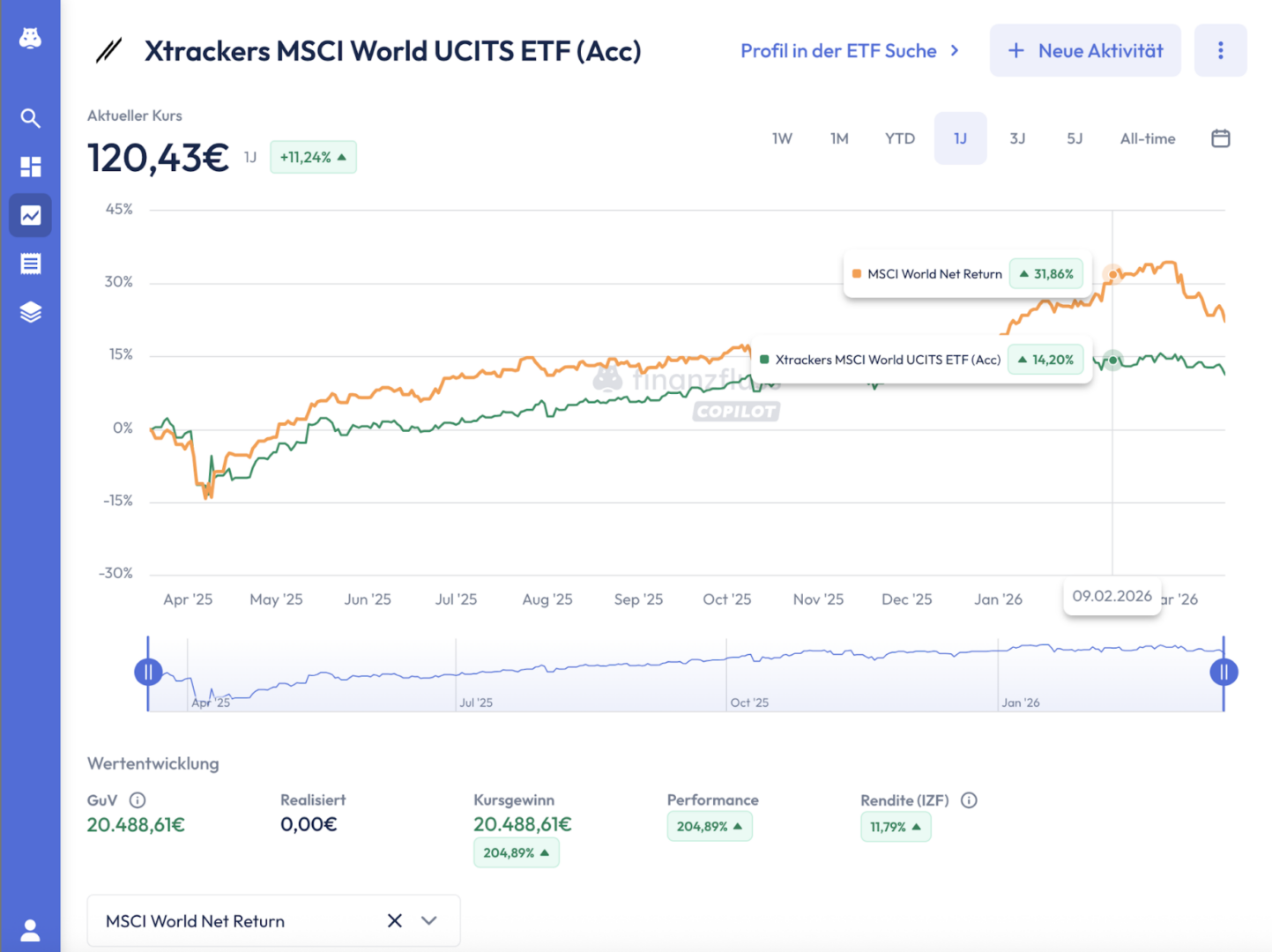

Ein weiterer Sonderfall kann auftreten, wenn du Assets vergleichst, für die sehr weit zurückreichende Kursdaten verfügbar sind und die zudem in den letzten Jahren eine extrem starke Rendite gezeigt haben. In diesem Fall muss der Graph eine sehr große Spanne an Prozentwerten abbilden – von 0% bis hin zu beispielsweise 120.000%. Das führt dazu, dass die Kurve in den frühen Jahren des Charts kaum visuelle Aussagekraft hat und nahezu als horizontale Linie erscheint.

Was kann mein Ergebnis beeinflussen?

Benchmark-Wahl: Index oder Vergleichs-ETF?

Beim Nutzen des Benchmark-Features stellt sich eine grundlegende Frage: Vergleiche ich mein Portfolio mit einem theoretischen Index (wie dem DAX oder MSCI World) oder mit einem konkreten Finanzprodukt (einem anderen ETF)?

Warum der Index-Vergleich tückisch sein kann

Ein Index ist ein mathematisches Idealbild – er hat keine Gebühren, zahlt keine Steuern und rechnet in bestimmten Fällen in einer anderen Währung. Aus diesen Gründen kann der Vergleich mit einem Index zu Missverständnissen führen.

Die häufigsten Ursachen für Abweichungen sind:

- Währungs-Differenzen (z. B. USD vs. EUR)

- Steuer-Vorteile des Index (Theorie vs. Praxis)

- Dividenden-Verwirrung (Kursindex vs. Performance-Index)

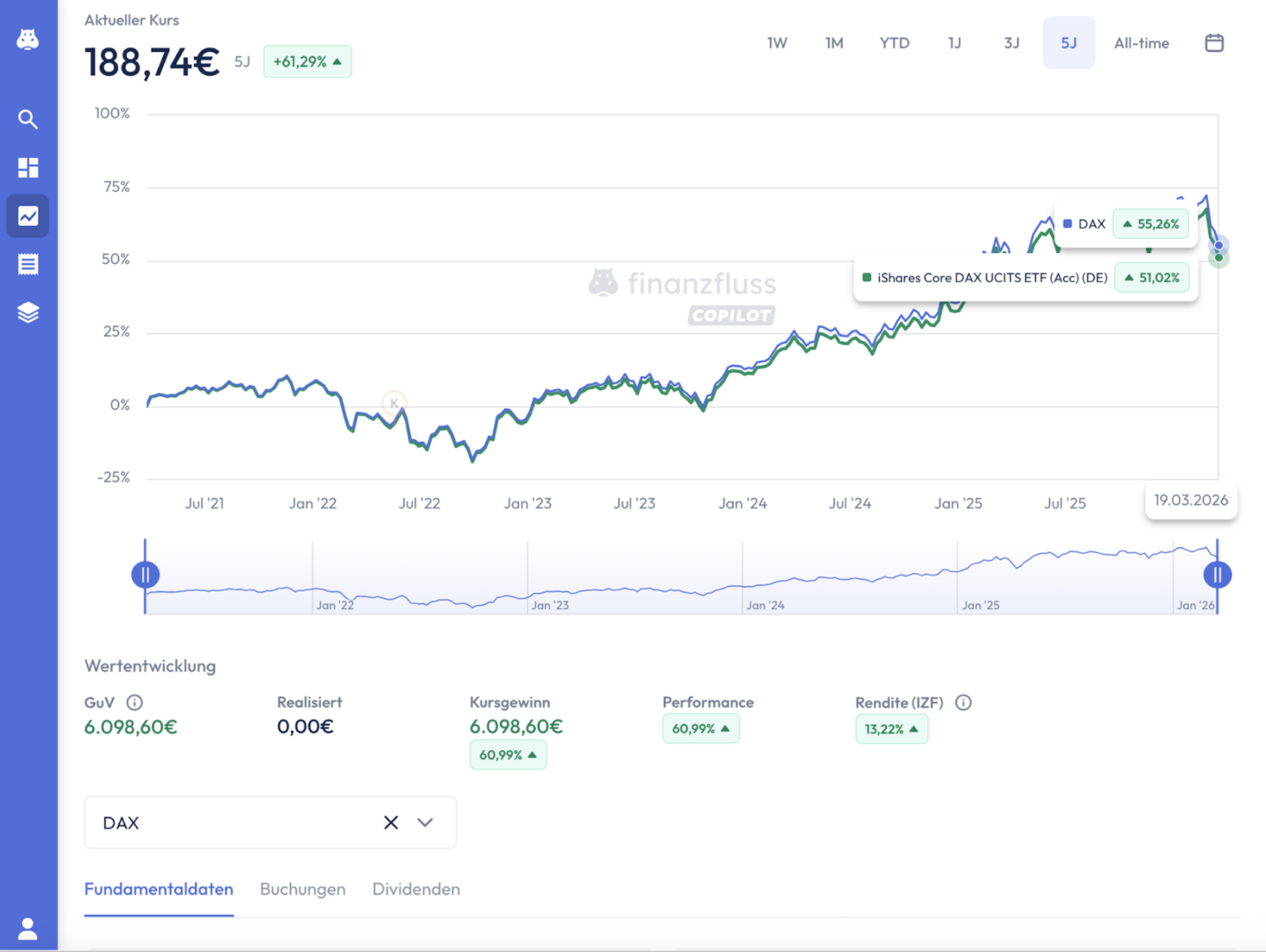

Beispiel: DAX-Index vs. DAX-ETF

Ein konkretes Beispiel verdeutlicht dies gut: Vergleicht man einen iShares Core DAX UCITS ETF (Acc) mit dem DAX-Index selbst über einen 5-Jahres-Zeitraum, zeigt der Graph folgende Werte:

- DAX (Benchmark): +55,26%

- iShares Core DAX ETF: +51,02%

- Differenz: 4,24%

Dass der ETF hinter dem Index zurückbleibt, lässt sich durch drei Faktoren erklären:

- Der DAX als Performance-Index: Ein häufiges Missverständnis ist die Annahme, ein thesaurierender ETF könne den DAX durch die Reinvestition von Dividenden schlagen. Die Realität: Der DAX ist bereits ein Performance-Index – er rechnet alle Dividenden so ein, als würden sie zu 100% ohne Abzüge reinvestiert. Der ETF hat also keinen „Dividenden-Vorteil" gegenüber dem Index.

- Der Steuer-Effekt: Seit der Investmentsteuerreform 2018 muss ein ETF auf die Dividenden der enthaltenen deutschen Unternehmen direkt im Fonds 15% Körperschaftsteuer abführen. Der Index als mathematisches Modell zahlt hingegen 0% Steuern.

- Jährliche Gebühren (TER) und Transaktionskosten: Der iShares Core DAX UCITS ETF hat eine Gesamtkostenquote von 0,16% pro Jahr – über 5 Jahre ergibt dies eine Differenz von ca. 0,8%. Hinzu kommen einmalige Ordergebühren beim Kauf, die ebenfalls in die TWROR einfließen.

Die Daumenregel

- Nutze den Index, wenn du wissen möchtest: „Wie weit liege ich insgesamt hinter der theoretischen Markt-Performance (inkl. aller Kosten und Steuern) zurück?"

- Nutze einen anderen ETF, wenn du wissen möchtest: „Habe ich das richtige Produkt gewählt oder performt ein Konkurrenz-ETF bei gleicher Strategie besser?"

Weitere Gründe für Abweichungen

Auch wenn du zwei ETFs miteinander vergleichst, die denselben Index abbilden, können Unterschiede in der Rendite auftreten. Die häufigsten Ursachen:

Tracking-Differenz

Wenn zwei ETFs denselben Index abbilden, sollte ihre Rendite theoretisch identisch sein. In der Realität entstehen jedoch Abweichungen, unter anderem durch:

- Fondskosten (TER): Unterschiedliche Anbieter verlangen unterschiedliche Gebühren.

- Wertpapierleihe: Manche Fondsanbieter verleihen die enthaltenen Aktien gegen Gebühr an andere Marktteilnehmer. Diese Zusatzeinnahmen können die Fondskosten teilweise oder vollständig ausgleichen – in manchen Fällen performt ein ETF dadurch sogar besser als der Index selbst.

- Steuerdomizil: Ein ETF mit Sitz in Irland hat bei US-Aktien in der praktischen Anwendung der Steuerabkommen Vorteile gegenüber einem Fonds aus Luxemburg, was historisch und je nach Fondsstruktur zu einer höheren Nettorendite führen kann.

- Sampling-Qualität: Bei großen Indizes, mit einer Vielzahl an Einzelwerten, kaufen Anbieter oft nur eine repräsentative Auswahl der wichtigsten Aktien. Kleine Abweichungen in der Gewichtung können sich über die Zeit zu sichtbaren Differenzen im Chart summieren.

Timing: Rebalancing und Dividenden-Reinvestition

- Dividenden-Reinvestition: Thesaurierende ETFs reinvestieren Dividenden, aber der genaue Zeitpunkt unterscheidet sich von Anbieter zu Anbieter. In der Zwischenzeit liegt das Kapital als Cash im Fonds – ein sogenannter „interner Cash-Drag", der in stark steigenden oder fallenden Märkten zu sichtbaren Abweichungen führen kann.

- Index-Rebalancing: Indizes passen ihre Zusammensetzung regelmäßig an. Da viele ETFs gleichzeitig umschichten, entstehen Preisschwankungen – je nach Effizienz des ETF-Anbieters bei der Auftragsausführung kann dies zu kleinen Unterschieden im Chart führen.

Cashbestände und der „Cash-Drag"

Ein wichtiger Unterschied zwischen einem reinen ETF und einem Portfolio im Copilot ist der Cashbestand. Während ein Benchmark-ETF nahezu zu 100 % investiert ist, enthält ein reales Portfolio oft Cash-Reserven – zum Beispiel für geplante Käufe oder aus Dividenden, die noch nicht reinvestiert wurden.

In steigenden Märkten wirkt dieses Bargeld wie ein Bremsklotz: Der Cash-Anteil erzielt typischerweise eine deutlich geringere Rendite als der investierte Anteil, was die Performance-Linie des Portfolios flacher verlaufen lässt als die des Benchmarks – man spricht hier vom sogenannten „Cash-Drag".

In fallenden Märkten kehrt sich der Effekt um: Das Cash verliert keinen Wert, wodurch das Portfolio im Vergleich zum voll investierten Benchmark stabiler erscheint und als Puffer wirkt.

Merksatz: Je höher die Cash-Quote im Portfolio, desto stärker weicht die Performance von der Benchmark ab – in steigenden Märkten als Cash-Drag, in fallenden Märkten als schützender Puffer.

Kursindex (Price Return) vs. Performance-Index (Net Total Return)

- Kursindex (Price Return): Berücksichtigt nur Kurssteigerungen – Dividenden werden ignoriert.

- Performance-Index (Net Total Return): Berücksichtigt Kurssteigerungen und die Reinvestition von Dividenden nach Abzug der Quellensteuer. ETFs werden in der Regel mit diesem Indextyp verglichen, da er die steuerliche Realität am besten abbildet.

Ein thesaurierender (Acc) ETF reinvestiert Dividenden intern. Wird er mit einem Kursindex verglichen, entsteht über die Jahre eine scheinbare Outperformance, die lediglich auf den nicht berücksichtigten Dividenden basiert – bei einer typischen Dividendenrendite von ~2% p.a. kann dieser Unterschied nach 10 Jahren bereits rund 20%, nach 20 Jahren rund 50% betragen. Ein fairer Vergleich ist deshalb nur mit einem Performance-Index möglich.

Währungseffekte

Ein Index wird oft in seiner Basiswährung geführt (z. B. der MSCI World in US-Dollar), während das Portfolio im Copilot in Euro berechnet wird. Verliert der US-Dollar gegenüber dem Euro an Wert, sinkt der Wert des Portfolios für den Euro-Anleger – selbst wenn die Aktienkurse in den USA stabil bleiben. Die Benchmark-Linie zeigt dann eine bessere Performance an als der reale ETF in Euro. Diese Abweichung ist rein darstellungsbedingt und verschwindet, sobald du eine Benchmark wählst, die denselben Index bereits in Euro darstellt.

Warum kann der Vergleich von anderen Anbietern abweichen?

Es ist völlig normal, dass verschiedene Tools leicht unterschiedliche Werte anzeigen. Die häufigsten Gründe dafür sind:

- Datenquellen: Unterschiedliche Kurslieferanten (z. B. Lang & Schwarz vs. Xetra) können zu leicht abweichenden Kurswerten führen.

- Berechnungsmethoden: Kleine Unterschiede in der mathematischen Gewichtung von unterjährigen Cashflows können sich auf das Endergebnis auswirken.