Vorabpauschale

💡

- Die Vorabpauschale ermöglicht eine vorgezogene Mindestbesteuerung für Fonds und ETFs.

- Sie fällt jedes Jahr an, wenn dein Fonds oder ETF im Wert gestiegen ist und Ausschüttungen nicht ausreichen, um eine Mindestbesteuerung sicherzustellen.

- Für viele kommt diese Besteuerung überraschend, da auch die Broker einen meistens nicht rechtzeitig darüber informieren.

- Mit dem Copilot kannst du schon frühzeitig eine genaue Schätzung deiner persönlichen Vorabpauschale einsehen.

🧐

Was ist die Vorabpauschale?

Die Vorabpauschale soll einen fiktiven Gewinn darstellen, der die Grundlage für eine vorgezogene Steuer (Vorabsteuer) auf die Wertsteigerung von ETFs bildet.

Sie fällt zwar primär für thesaurierende ETFs an, die ihre Gewinne sofort reinvestieren, grundsätzlich gilt sie aber für alle. Bei ausschüttenden ETFs ist die Pauschale oft null, da die bereits gezahlten Steuern auf die Ausschüttungen die Vorabsteuer vollständig abdecken.

Kurz gesagt: Es handelt sich um eine vorgezogene Mindestbesteuerung, die bei Wertzuwachs jährlich anfällt obwohl du noch keinen einzigen Anteil verkauft und somit keinen Gewinn realisiert hast.

Wichtig: Die Vorabpauschale gilt ausschließlich für ETFs & Investmentfonds, nicht aber für andere Anlageklassen wie Einzelaktien, Anleihen oder Zertifikate.

Das Ziel: Warum gibt es die Vorabpauschale?

Die Vorabpauschale wurde im Rahmen der Investmentsteuerreform 2018 mit dem Ziel eingeführt, die jährliche Mindestbesteuerung von thesaurierenden ETFs sicherzustellen.

Der Hintergrund: Ohne die Vorabpauschale wären thesaurierende ETFs steuerlich bevorzugt. Bei ihnen hätten Anleger die Steuer auf sämtliche Kursgewinne erst zum Zeitpunkt des Verkaufs zahlen müssen. Bei einem langen Anlagehorizont (z.B. 40 Jahre) entsteht dadurch ein Vorteil in Form des Zinseszinseffekts, da das Geld, das der Staat besteuern würde, im Depot weiterarbeitet. Im Gegensatz dazu müssen ausschüttende ETFs die Steuern auf ihre jährlichen Ausschüttungen sofort abführen.

Die Einführung der Vorabpauschale verhindert somit, dass das thesaurierende Vermögen über Jahrzehnte unbesteuert bleibt.

Wie wird die Vorabpauschale berechnet?

1. Berechnung der Vorabpauschale je Anteil

Die Berechnung der Vorabpauschale basiert auf dem sogenannten Basisertrag. Dieser wird auf Anteils-Ebene des ETFs bestimmt, wobei die Grundlage der Kurswert zum Jahresbeginn ist. Dieser wird mit 70 % und danach mit dem Basiszins multipliziert, der jährlich von der Deutschen Bundesbank festgelegt wird.

| Basisertrag = Kurswert zum Jahresanfang × 70% × Basiszins |

Ist die Gesamtrendite des ETFs (inklusive der Ausschüttungen) innerhalb des Kalenderjahres (01.01 - 31.12) kleiner, wird diese als Obergrenze für den Basisertrag angesetzt. Hierbei kann der Basisertrag aber nicht negativ werden.

| Basisertrag ≤ Gesamtrendite |

Anschließend werden sämtliche Ausschüttungen im Kalenderjahr vom Basisertrag abgezogen, um die Vorabpauschale (je Anteil) zu bestimmen.

| Vorabpauschale (je Anteil) = Basisertrag - Ausschüttungen |

Wichtig: Die Kurswerte zur Berechnung der Rendite entsprechen immer dem ersten und letzten Rücknahmepreis des Kalenderjahres (Wertentwicklung vom 01.01 - 31.12). Der Kurs zu dem du deine Anteile gekauft hast (auch unterjährig) hat keinen Einfluss darauf.

Das selbe Prinzip gilt auch für die Ausschüttungen: Es werden alle Ausschüttungen des ETFs innerhalb des Kalenderjahres berücksichtigt, unabhängig davon wie viele du selbst erhalten hast.

🧐

- Basiszins: 2,53%

- Kurswert zum Jahresanfang: 100€

- Kurswert zum Jahresende: 110€

- Ausschüttungen: 1€

- Wertentwicklung: 110€ - 100€ = 10€

- Basisertrag: 100€ × 70% × 2,53% = 1,77€

- Gesamtrendite: 10€ + 1€ = 11€

- Basisertrag ≤ Gesamtrendite: 1,77€ ≤ 11€

- Vorabpauschale (je Anteil): 1,77€ - 1€ = 0,77€

2. Berechnung deiner gesamten Vorabpauschale

Für die Berechnung deiner gesamten Vorabpauschale musst du die Vorabpauschale (je Anteil) mit der Gesamtanzahl deiner Anteile verrechnen, welche du zum Jahresende besitzt.

Hierbei wird zusätzlich deine Haltedauer für neu gekaufte Anteile berücksichtigt, denn du sparst 1/12 der Vorabpauschale für jeden Monat, den du die jeweiligen Anteile später kaufst (bei unterjährigem Zukauf):

| Gesamte Vorabpauschale = Vorabpauschale (je Anteil) × (Anteile zum Jahresanfang + Anteile Jan × 12/12 + Anteile Feb × 11/12 + ... + Anteile Dez × 1/12) |

Wichtig: Für Anteile die du innerhalb des Jahres verkauft hast und zum Jahresende nicht mehr besitzt, fällt keine Vorabpauschale an. Deine verkauften Anteile werden mit dem sogenannten FIFO-Prinzip (First-In, First-Out) verkauft, sodass solche Anteile zuerst veräußert werden, welche du schon am längsten hältst. Dies kann gegebenenfalls für die Haltedauer deiner verbleibenden Anteile zum Jahresende relevant sein.

Um abschließend deine gesamte steuerlich relevante Vorabpauschale zu berechnen musst du noch die Teilfreistellungsquote des ETFs berücksichtigen.

| Steuerlich relevante Vorabpauschale = gesamte Vorabpauschale × (1 - Teilfreistellungsquote) |

Dieser Wert entspricht deinem fiktiven Gewinn. Er wird steuerlich genauso behandelt wie ein realisierter Gewinn – also entweder mit deinem Freistellungsauftrag verrechnet oder besteuert.

🧐

- Vorabpauschale (je Anteil): 0,77€

- Teilfreistellungsquote des ETFs: 30%

- Anteile die du zum Jahresanfang besitzt: 100

- Anteile die du im Januar gekauft hast: 10

- Anteile die du im Mai gekauft hast: 20

- Anteile die du im November verkauft hast: 5

- Anteile die du zum Ende des Jahres besitzt: 100 + 10 + 20 - 5 = 125

- Der Verkauf reduziert nach FIFO-Prinzip die ältesten Anteile (die zum Jahresanfang): 100 - 5 = 95

- Gesamte Vorabpauschale (vor Teilfreistellung): 0,77€ × (95 + 10 × 12/12 + 20 × 8/12) = 91,12€

- Steuerlich relevante Vorabpauschale (nach Teilfreistellung): 91,12€ × (100% - 30%) = 63,78€

Steuerliche Berücksichtigung der Vorabpauschale

Die Vorabpauschale ist die Bemessungsgrundlage (der fiktive Gewinn), worauf die übliche Kapitalertragsteuer (zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer) anfällt.

Im Copilot rechnen wir hierfür mit einem Steuersatz von 26,375% (25% Kapitalertragsteuer zuzüglich 5,5% Solidaritätszuschlag auf die Steuer). Eine ggf. anfallende Kirchensteuer wird nicht berücksichtigt.

🧐

- Steuerlich relevante Vorabpauschale (nach Teilfreistellung): 63,78€

- Steuersatz: 26,375%

- Steuerlast: 63,78€ × 26,375% = 16,82€

Verrechnung und Abwicklung durch den Broker

- Verlustverrechnungstöpfe und Freistellungsauftrag zuerst: Die Vorabpauschale wird als Kapitalertrag behandelt und vor der Besteuerung zunächst mit deinen Verlustverrechnungstöpfen (falls vorhanden) und danach ggf. mit deinem Freistellungsauftrag (Sparer-Pauschbetrag) verrechnet. Hast du Verluste oder deinen Freibetrag noch nicht ausgeschöpft, bezahlst du unter Umständen keine Vorabsteuer, auch wenn eine Vorabpauschale anfällt.

- Fälligkeit im Folgejahr: Die Vorabpauschale für ein Kalenderjahr ist gesetzlich erst am 1. Januar des Folgejahres fällig. Das bedeutet, die Vorabpauschale für dieses Jahr, beeinflusst auch erst deinen Sparer-Pauschbetrag für nächstes Jahr.

- Abrechnung des Brokers: Dein Broker wird dir in der Regel zu Beginn des Folgejahres eine genaue Abrechnung der Vorabpauschale zur Verfügung stellen und die Steuer automatisch einziehen. Du musst also sicherstellen, dass dein Verrechnungskonto zum Zeitpunkt der Abbuchung gedeckt ist.

Die Vorabpauschale ist keine Doppelbesteuerung

Die Vorabpauschale bildet die Grundlage für eine vorgezogene Steuer auf deinen Gewinn. Sie ist aber keine zusätzliche Steuerlast, sondern eine Vorauszahlung auf deine späteren Gewinne:

- Anrechnung: Die gezahlte Vorabsteuer wird beim späteren Verkauf deiner Anteile voll auf die dann fällige Abgeltungssteuer angerechnet, so dass du nicht doppelt besteuert wirst. Für den Fall dass du deinen ETF mit Verlust verkaufst, wird die bereits gezahlte Vorabsteuer deinem Verlustverrechnungstopf zusätzlich hinzugefügt.

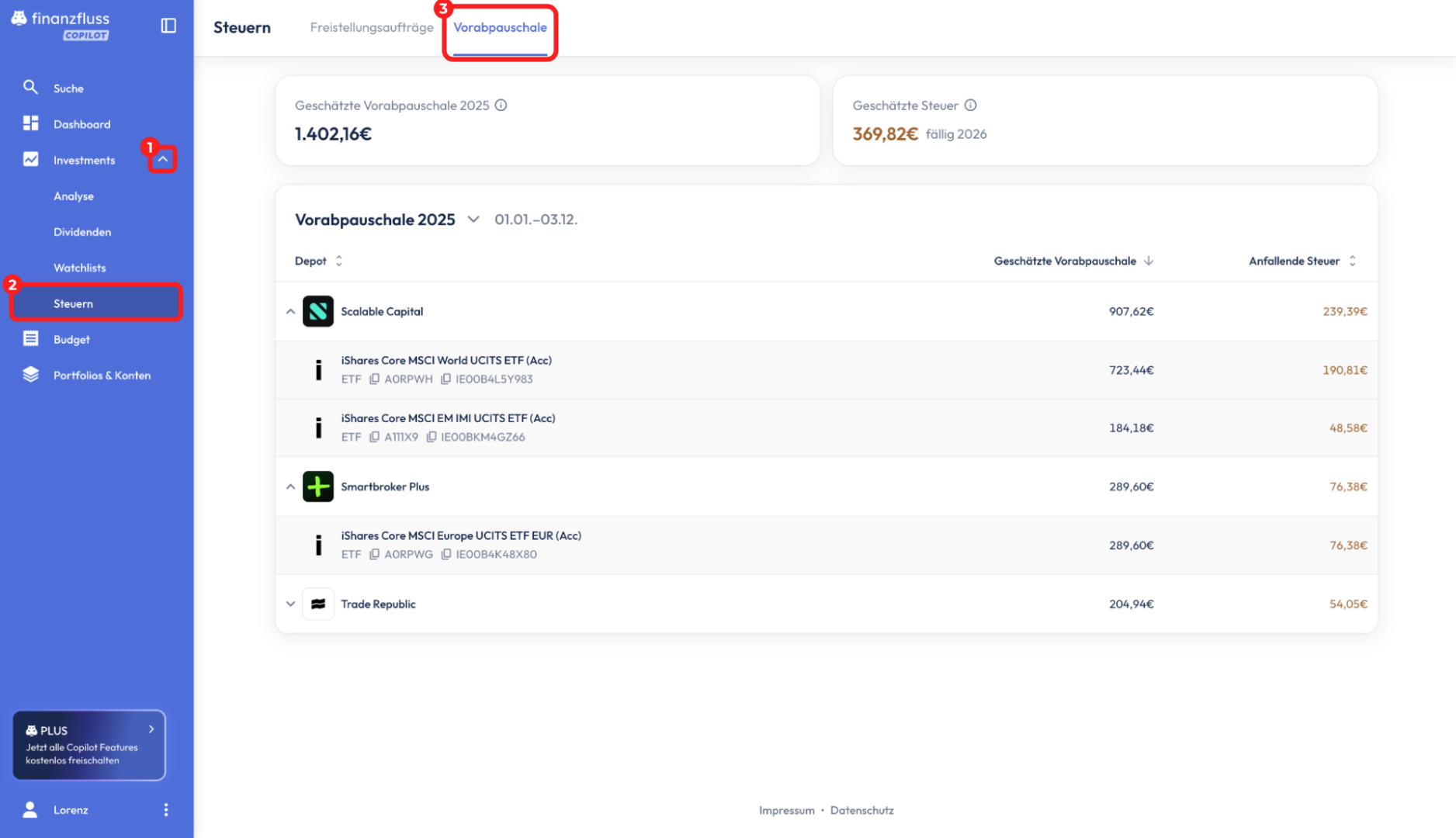

So findest du deine geschätzte Vorabpauschale im Copilot

- In der Copilot Web-Version musst du zuerst in der Sidebar (links) auf "Investments" gehen, um die weiteren Menüpunkte auszuklappen.

- Hier klappt sich nun unter anderem der Reiter "Steuern" aus, den du jetzt anklicken musst.

- Abschließend musst du oben den Reiter "Vorabpauschale" auswählen.

Das zeigt dir der Copilot an

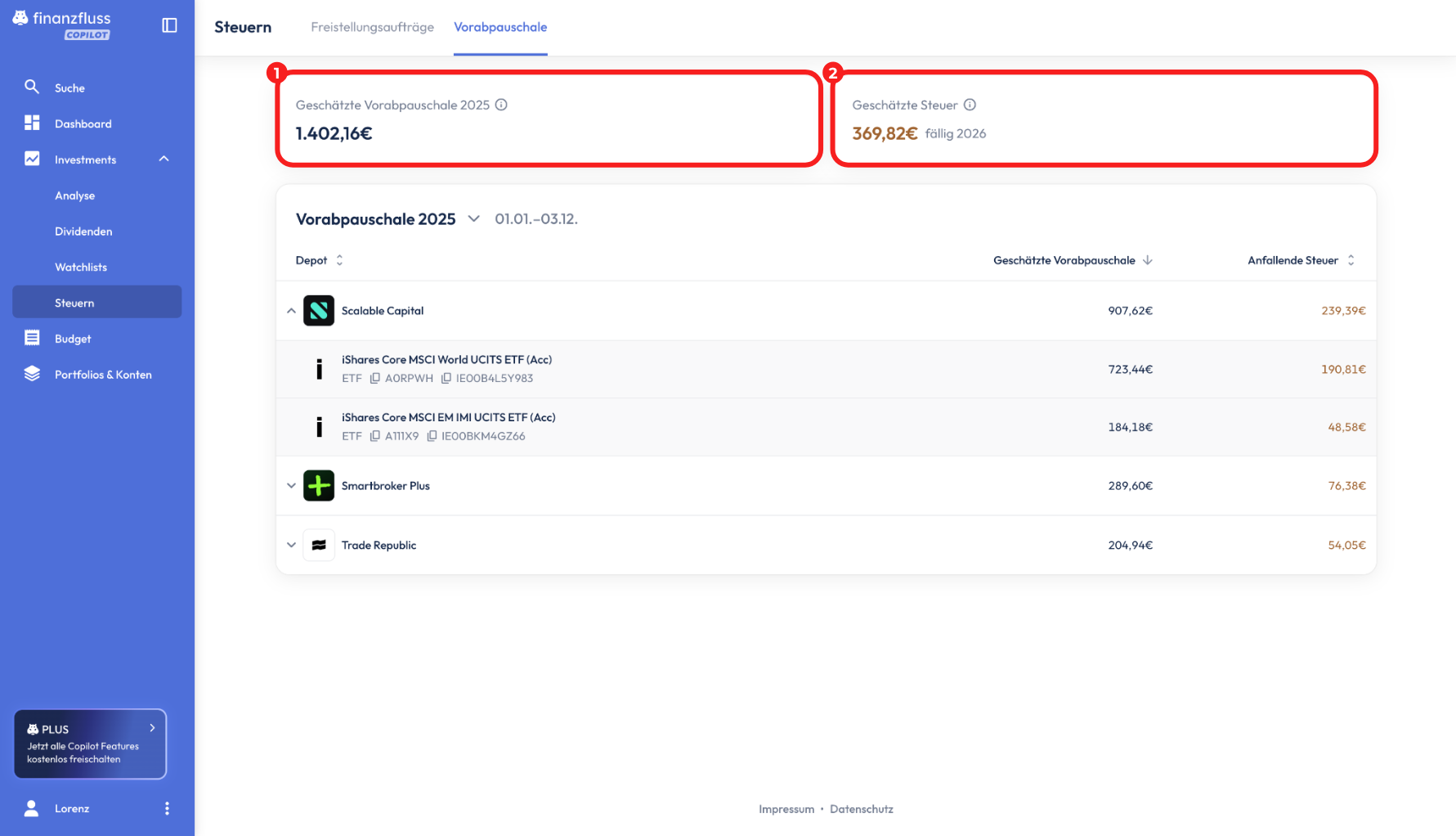

Der Copilot bietet dir zunächst einen Gesamtüberblick über die zwei zentrale Kennzahlen: (1) die gesamte geschätzte Vorabpauschale und die daraus resultierende, (2) anfallende Steuer.

💭

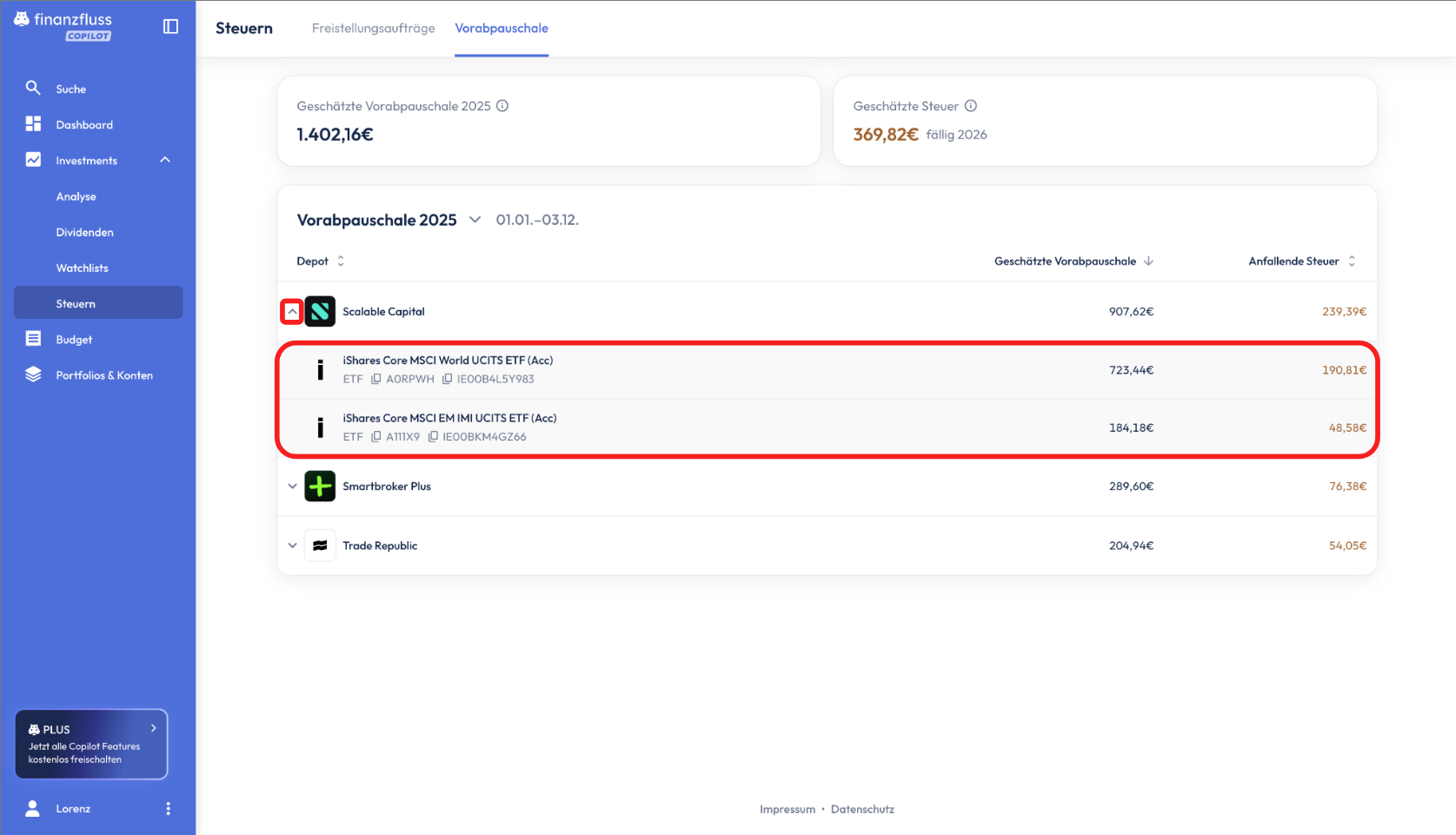

1. Übersicht je Depot und ETF

In der darunterliegenden Tabelle siehst du die geschätzte Vorabpauschale sortiert nach deinen Depots.

- Durch Klick auf den Pfeil neben dem jeweiligen Depot-Logo erweitert sich die Tabelle.

- Du erhältst eine vollständige Liste aller ETFs, für die potenziell eine Vorabpauschale anfallen kann.

Hinweis: Da die Vorabpauschale ausschließlich für ETFs und Fonds gilt, ist die Übersicht entsprechend gefiltert. (1) Es werden nur Depots angezeigt, die mindestens einen Fonds oder ETF enthalten. (2) Innerhalb dieser Depots werden ausschließlich die Fonds- und ETF-Positionen aufgeführt - andere Anlageklassen wie beispielsweise Einzelaktien werden hier nicht angezeigt.

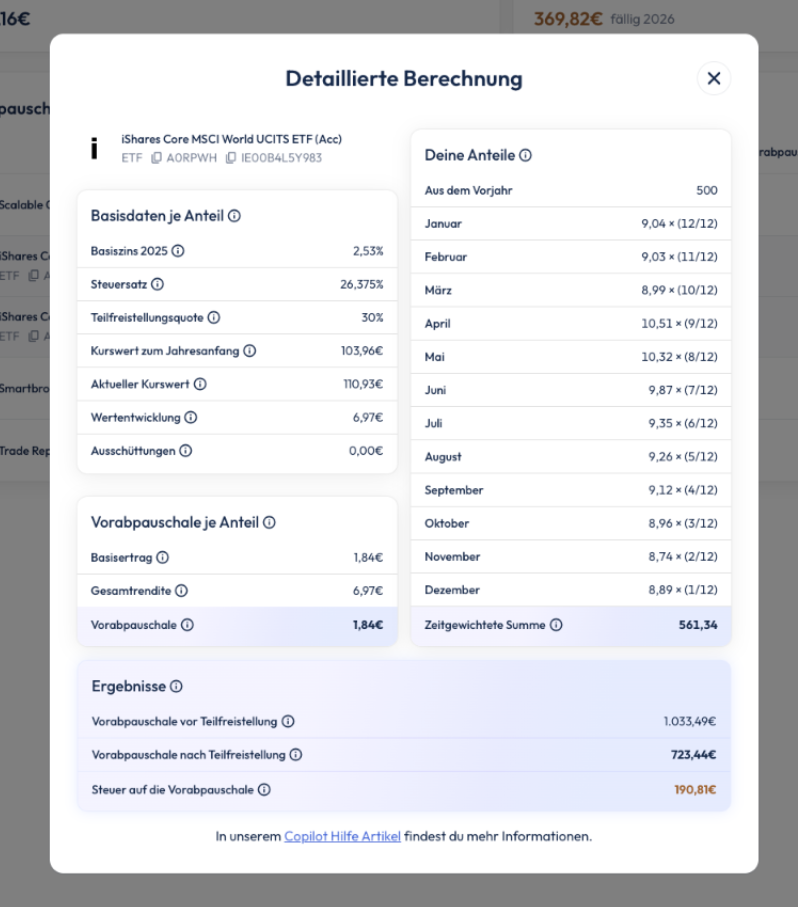

2. Detaillierte Berechnung

Um die geschätzte Vorabpauschale genau nachvollziehen und verstehen zu können, klicke einfach auf einen der aufgelisteten ETFs. Es öffnet sich eine Detailansicht, die dir folgendes anzeigt:

- Basisdaten je Anteil: Das sind die grundlegenden Daten, die für die Berechnung benötigt werden.

- Vorabpauschale je Anteil: Hier wird der Basisertrag sowie die Gesamtrendite berechnet, woraus anschließend die Vorabpauschale für einen Anteil des ETFs bestimmt wird.

- Deine Anteile: Du kannst die genaue Berechnung deiner individuellen Position nachvollziehen, wobei die unterjährig zugekauften Anteile zeitgewichtet werden.

- Ergebnisse: Deine gesamte Vorabpauschale (vor und nach Teilfreistellung) für diesen ETF sowie die daraus resultierende Steuerlast.