Emerging Markets: Lohnt sich das noch?

💡

- Schwellenländer sind Entwicklungsländer, die sich auf der Schwelle zum Industrieland befinden.

- Je nach Definition gibt es auf der Welt zwischen zehn und über hundert Schwellenländer.

- Indexanbieter teilen Länder je nach Wirtschaftsleistung und Marktzugang in Industrie- und Schwellenländer ein.

- Schwellenländer tragen maßgeblich zum weltweiten Wirtschaftswachstum bei.

- Neben einem starken Wachstum unterliegen Schwellenländer auch einigen politischen bzw. regulatorischen Risiken.

👉

- Wenn du ein passives Weltportfolio aufbauen möchtest, solltest du in Erwägung ziehen, Schwellenländer in dein Portfolio mit aufzunehmen.

- Ein Schwellenländer-Anteil von 10% bis 40% im Portfolio ist sinnvoll und hängt von deinem persönlichen Geschmack sowie deiner Risikotragfähigkeit ab.

- Um Schwellenländer abzubilden, kannst du in einen ETF auf den MSCI Emerging Markets (IMI) oder FTSE Emerging Markets Index investieren.

Was sind Schwellenländer?

Schwellenländer, auch Emerging Markets genannt, gehören zu den Entwicklungsländern, weisen aber nicht mehr deren typische Merkmale auf. Trotzdem kann man sie nicht zu den Industrieländern zählen. Schwellenländer sind auf der Schwelle zum Industrieland.

Schwellenländer bzw. Emerging Markets befinden sich in einem umfassenden Wandlungsprozess und erzielen aufgrund ihrer hohen Produktivität bei vergleichsweise geringem Lohnniveau überdurchschnittlich hohe Wachstumsraten: Sie haben ein rasant wachsendes Pro-Kopf-Einkommen. Darüber hinaus haben sie ein hohes Entwicklungspotenzial.

💭

Bei den Emerging Markets handelt es sich um eine sehr heterogene Gruppe von Ländern, die daher auch nicht leicht zu definieren ist. Je nachdem, welche Definition man zurate zieht, gibt es auf der Welt zwischen zehn und über hundert Schwellenländer. Die Weltbank beispielsweise kategorisiert 55 Schwellenländer, die ein Bruttonationaleinkommen pro Kopf von 4.496$ bis 13.935$ haben. Der Internationale Währungsfonds (IWF) wiederum listet über 150.

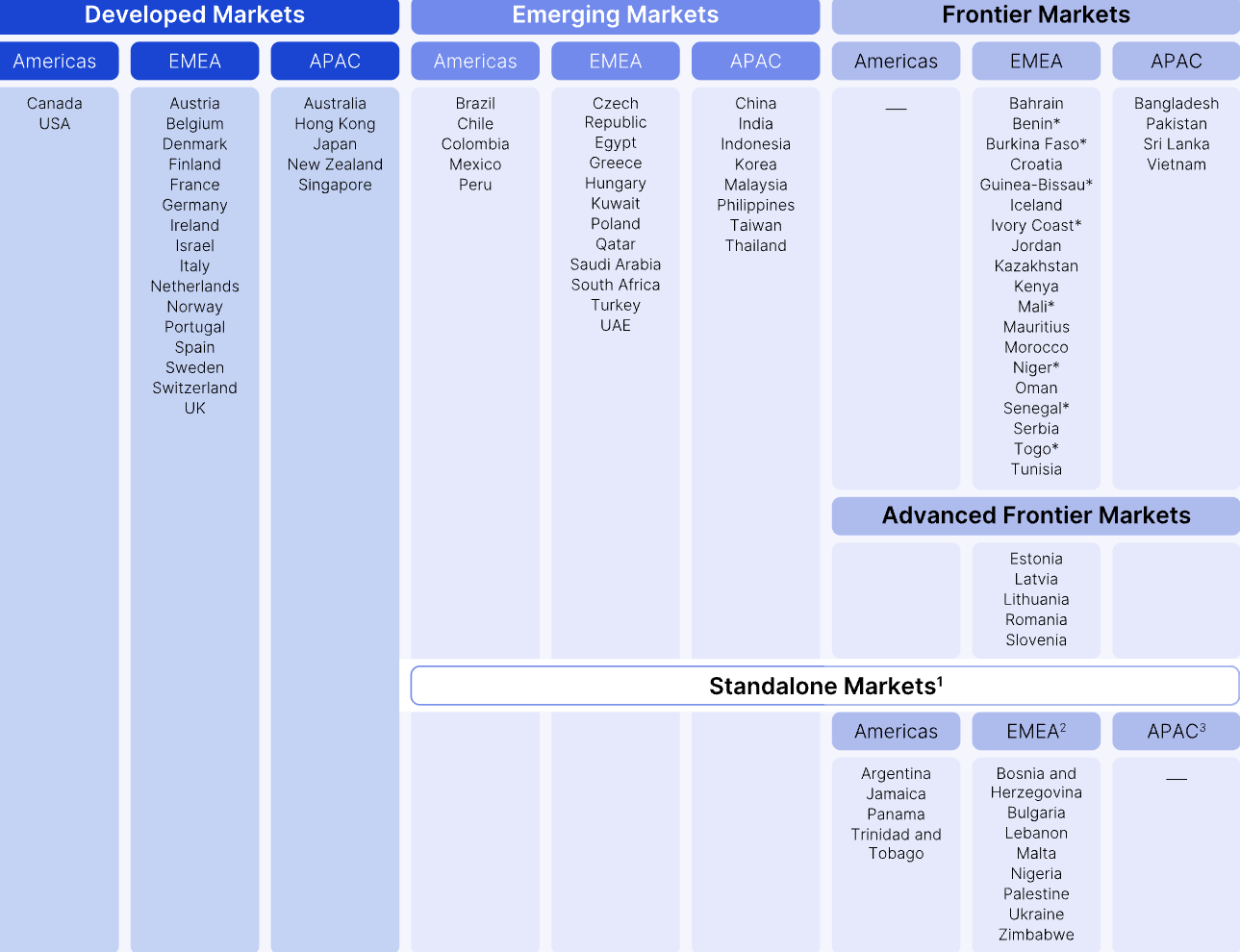

Klassifizierungen bei MSCI und FTSE

Um passiv in Schwellenländer zu investieren, ist es vor allem interessant, wie die wichtigsten Indexanbieter die Welt in entwickelte und weniger entwickelte Märkte aufteilen. Der Indexanbieter MSCI teilt die Welt in fünf verschiedene Märkte ein:

- Developed Markets

- Emerging Markets

- Frontier Markets

- Advanced Frontier Markets

- Standalone Market

Der Anbieter FTSE teilt die Welt in vier Märkte ein und differenziert zwischen stärker und weniger stark entwickelten Schwellenländern:

- Developed

- Advanced Emerging

- Secondary Emerging

- Frontier

Advanced Emerging und Secondary Emerging bilden hier die Emerging Markets und sind im entsprechenden Emerging Markets Index vertreten.

Kriterien bei MSCI

Die Einteilung der Länder in die jeweiligen Märkte erfolgt nach festgelegten Kriterien. Die folgende Tabelle zeigt die Kriterien von MSCI. Um beispielsweise als Industrieland eingestuft zu werden, muss ein Land mindestens drei Jahre ein Bruttonationaleinkommen pro Kopf haben, das deutlich oberhalb der Schwellenländer-Grenze der Weltbank liegt. Liegt es darunter, ist es kein Industrieland.

Außerdem gibt es Anforderungen an die Anzahl großer und häufig gehandelter Unternehmen im Land. So muss ein Schwellenland mindestens drei Unternehmen beheimaten, die eine Streubesitzmarktkapitalisierung von mehr als 1.482 Mio. $ haben. Auch wichtig ist, dass die Anteile dieser Unternehmen einem regen Handel unterzogen sind, also liquide sind: Die Zahl „AVTR“ in der Tabelle steht für die „Annualized Traded Value Ratio“ und ist grob gesagt der Anteil des Handelsvolumens an der Marktkapitalisierung. Mindestens 15% der Marktkapitalisierung in einem Schwellenland müssen regelmäßig gehandelt werden, damit die Definition erfüllt ist.

Ein dritter Kriterienblock bei MSCI ist der Marktzugang zu dem Land. Industrieländer benötigen einen sehr guten Marktzugang, während Schwellenländer ihren Investoren zumindest einen moderaten bis signifikanten Marktzugang bieten müssen.

Länder, die keine der Kriterien für Frontier, Emerging oder Developed Markets erfüllen, werden von MSCI den „Standalone Markets“ zugeordnet.

| Kriterium | Frontier | Emerging | Developed |

|---|---|---|---|

| Wirtschaftliche Entwicklung | Kiine Kriterien | Keine Kriterien | BNE mindestens 3 Jahre 25% über der Grenze, um von der Weltbank als „High-Income-Country“ klassifiziert zu sein. (14.005$) |

| Anzahl großer, liquider Unternehmen im Land | Min. 1 mit: 155 Mio. $ Marktkapitalisierung 78 Mio. $ Streubesitzmarktkapitalisierung 2.5% ATVR | Min. 3 mit: 2.964 Mio. $ Marktkapitalisierung 1.482 Mio. $ Streubesitz- marktkapitalisierung 15% ATVR | Min. 5 mit: 5.928 Mio. $ Marktkapitalisierung 2.964 Mio. $ Streubesitzmarktkapitalisierung 20% ATVR |

| Marktzugang für ausländische Investoren | Zumindest etwas | Signifikant | Sehr hoch |

| Einfachheit von Kapitalzu/-abflüssen | Zumindest teilweise | Signifikant | Sehr hoch |

| Effizienz des geldpolitischen Handlungsrahmens | Moderat | Gut und bewährt | Sehr hoch |

| Verfügbarkeit von Anlageinstrumenten | Hoch | Hoch | Uneingeschränkt |

| Stabilität des institutionellen Rahmens | Moderat | Moderat | Sehr hoch |

China und Russland

Ein Blick auf diese Kriterien erklärt auch zwei Klassifizierungen, die in der Vergangenheit im öffentlichen Fokus standen. China erfüllt beispielsweise aufgrund des geringen Bruttonationaleinkommens pro Kopf nicht die Kriterien der Weltbank, um als Industrieland eingestuft zu werden. Da die Kriterien von MSCI schärfer sind, ist China entsprechend noch weiter davon entfernt, von MSCI als Industrieland geführt zu werden. Darüber hinaus hat China nach wie vor einen sehr eingeschränkten Marktzugang für ausländische Investoren.

Russland wurde bis vor dem Angriff auf die Ukraine als Schwellenland eingestuft. Da das Land jedoch den Zugang zum Markt im März 2022 eingeschränkt hat, erfüllt es seitdem die Kriterien für den Marktzugang nicht mehr. Daher ist Russland nun ein Standalone Market.

Unterschiede bei MSCI und FTSE

Die Definitionen von MSCI und FTSE für Schwellenländer unterscheiden sich geringfügig, sodass manche Länder unterschiedlich kategorisiert werden. MSCI listet 24 Schwellenländer auf, während es bei FTSE nur 23 sind. Hier findest du die Unterschiede zwischen den beiden Indexanbietern: FTSE beispielsweise kategorisiert Südkorea als Industrieland, während dies bei MSCI ein Schwellenland ist.

| MSCI | FTSE | |

|---|---|---|

| Island | Frontier Market | Emerging Market |

| Peru | Emerging Market | Frontier Market |

| Polen | Emerging Market | Developed Market |

| Rumänien | Advanced Frontier | Emerging Market |

| Südkorea | Emerging Market | Developed Market |

Chancen von Emerging Markets

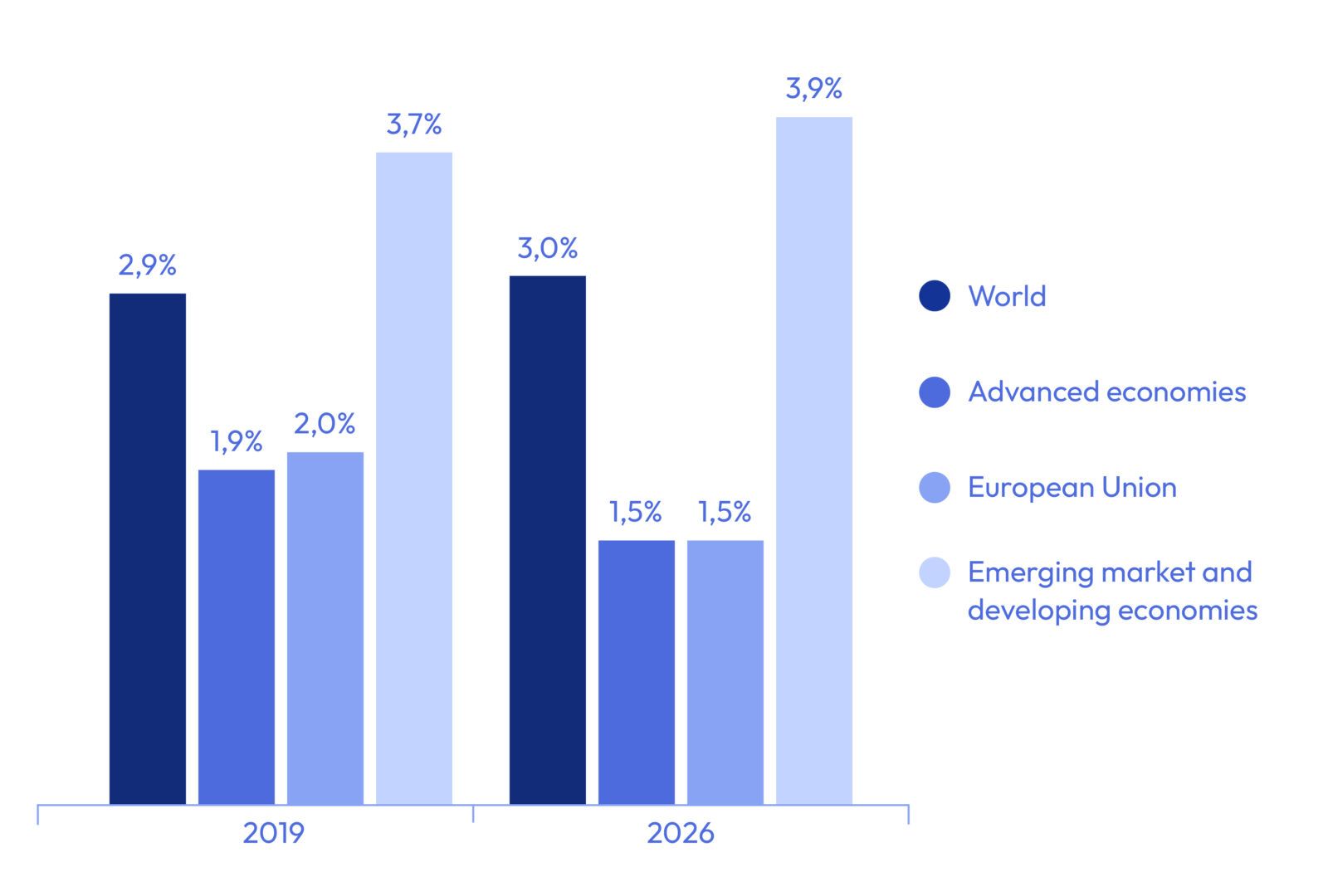

Schwellenländer zeichnen sich durch ein deutlich höheres Wachstum und einen dynamischen Industrialisierungsprozess aus. Sie bergen ein hohes Potenzial, das noch nicht ausgeschöpft ist. Daher ist dieser Markt – abgesehen von den Risiken, zu denen wir später kommen – für Investoren interessant.

Schaut man sich das Wachstum des Bruttoinlandsprodukts von Schwellenländern, entwickelten Ländern und der Europäischen Union an, wird klar, wer zum weltweiten Wirtschaftswachstum maßgeblich beiträgt: Es sind die Schwellenländer.

Wer am weltweiten Wirtschaftswachstum teilhaben möchte, kommt also an Schwellenländern nicht vorbei.

Welche Risiken gibt es?

Eine Investition in Schwellenländer ist selbstverständlich nicht risikofrei. Schauen wir uns einmal an, mit welchen Risiken zu rechnen ist, wenn du in Schwellenländer investierst.

Politische Risiken

Viele Schwellenländer sind keine demokratisch regierten Staaten oder sie begrenzen teilweise den Zugang zu ihrem Markt. So ist es beispielsweise in China gar nicht möglich, einfach jede Aktie zu kaufen. In viele Unternehmen kann man als Privatinvestor nur in Form von sogenannten ADRs investieren. Darüber hinaus kommt es vor, dass gegenüber bestimmten Firmen mittels repressiver Maßnahmen enormer Druck ausgeübt werden kann oder die Regulierungen plötzlich so verschärft werden, dass sich dies mit Kursverlusten bemerkbar macht.

Zu den politischen Risiken können aber auch Machtwechsel im Land gehören, seien sie demokratisch oder gewaltsam. Eine Wahl oder ein Machtwechsel kann unmittelbar Vertrauen oder Misstrauen bei Investoren auslösen und somit die Aktienkurse stark beeinflussen.

Ein weiteres politisches Risiko von Schwellenländern geht wiederum von unserer eigenen Politik aus: Handelskriege oder Handelsstreitigkeiten. Schließlich handelt es sich bei Schwellenländern nicht ausschließlich um chancenreiche Wachstumsmärkte, sondern auch um Konkurrenten für heimische Produkte.

Schon die bloße Androhung von Handelsstreitigkeiten reicht, um die Kurse in Schwellenländern erheblich zu beeinflussen. Handelsstreitigkeiten sind jedoch immer ein zweischneidiges Schwert und können auch die heimische Wirtschaft beeinflussen. Schließlich sind diese Länder auch wichtige Absatzmärkte.

Weitere Risiken

Neben politischen Risiken gibt es auch eine Reihe weiterer Risiken. So hat zum Beispiel die Stabilität oder Instabilität der Währungen von Schwellenländern einen direkten Einfluss auf den Export und kann die dortige Wirtschaft beeinflussen.

Auch können Rechtsunsicherheit oder Korruption ein Risiko sein, je nachdem, welches Land man konkret betrachtet. Unternehmen in Europa unterliegen normierten und strengen Bilanzierungsregeln und einer geregelten Aufsicht. Wer in Firmen investiert, die in Europa ansässig sind, kann darauf vertrauen, dass diese nach bestimmten Regeln spielen. Bei Schwellenländern kann dies unter Umständen anders sein. Darüber hinaus könnten Staaten Investoren enteignen.

In Emerging Markets investieren?

Wie bereits erwähnt, tragen Schwellenländer zu einem großen Teil zum weltweiten Wirtschaftswachstum bei. Wer also mit einem passiven Weltportfolio an der Entwicklung der Weltwirtschaft teilhaben möchte, kommt um Schwellenländer nicht herum.

Dagegen sprechen wiederum die erwähnten politischen oder regulatorischen Risiken, die eine Investition in Schwellenländer durchaus abenteuerlicher machen als in Industrieländer. Ein solches Argument lässt sich jedoch wiederum entkräften, wenn man sich die Korrelation zwischen dem MSCI World und dem MSCI Emerging Markets anschaut:

Die Korrelation ist eine Zahl, die misst, wie stark Aktienkurse miteinander zusammenhängen. Ist die Korrelation 1, bewegen sich die Kurse exakt parallel zueinander. Ist sie 0, schwanken die Kurse komplett unabhängig voneinander. Der MSCI World und der MSCI Emerging Markets haben meist eine Korrelation zwischen 0,7 und 0,8. Je geringer die Korrelation zweier Kurse ist, desto wahrscheinlicher gleichen sich die Schwankungen im Portfolio aus, sodass man auf diese Weise sein Risiko optimieren kann. Dazu taugen auch Schwellenländer.

Was für und was gegen Schwellenländer spricht

- Tragen maßgeblich zum weltweiten Wirtschaftswachstum bei.

- Wohlstand in Asien wird sich in Zukunft erhöhen.

- Nicht so hohe Korrelation mit dem MSCI World ermöglicht Optimierung des Rendite/Risiko-Verhältnisses.

- Politische und regulatorische Risiken.

- Große Märkte wie China nicht sehr zugänglich.

- Klumpenrisiko durch hohen China- und Taiwan-Anteil.

- Gewinne von Unternehmen in Industrieländern fallen ohnehin zu einem großen Teil in Schwellenländern an.

Ein wichtiges Argument, das gegen eine Investition in Schwellenländer spricht, ist die Tatsache, dass große Unternehmen in Industrieländern ohnehin einen großen Teil ihrer Gewinne in Emerging Markets erwirtschaften. Wer in Industrieländer investiert, ist dadurch bereits indirekt in Emerging Markets investiert. Weiter unten im Text beim Thema „Gewichtung“ haben wir uns mit dieser Frage noch einmal genauer auseinandergesetzt.

Mit welchen ETFs in Schwellenländer investieren?

Das Aktienuniversum von Schwellenländern ist komplex. Der chinesische Markt ist beispielsweise zum Teil nur für institutionelle Investoren zugänglich. Es gibt also keine andere Möglichkeit, in einige chinesische Aktien zu investieren als über ETFs.

Der bekannteste Schwellenländer-Index ist der MSCI Emerging Markets. Aufgrund der hohen Zahl an ETFs auf den MSCI Emerging Markets haben wir dir diejenigen herausgesucht, die ein Fondsvolumen von mindestens 100 Mio. € und eine niedrige Gesamtkostenquote (TER) haben.

| Name | Fondsvolumen | TER |

|---|---|---|

ISIN IE00084KY2F2 | 355,02 Mio. € | 0,00 % |

ISIN LU3184977455 | 1,09 Mrd. € | 0,09 % |

ISIN IE00B3DWVS88 | 345,12 Mio. € | 0,09 % |

ISIN LU0292107645 | 1,09 Mrd. € | 0,12 % |

ISIN LU2675291913 | 1,09 Mrd. € | 0,12 % |

Quelle: finanzfluss.de/informer/etf/suche/

Du kannst auch Small Caps (kleine Firmen) mit abdecken, indem du in den MSCI Emerging Markets IMI Index investierst. IMI steht hier für „Investable Markets Index“ und bedeutet, dass der Index große, mittlere und kleine Unternehmen beinhaltet. Das führt zu mehr Diversifizierung.

Auf den MSCI Emerging Markets IMI gibt es nur wenig Auswahl:

| Name | Fondsvolumen | TER |

|---|---|---|

ISIN IE00BKM4GZ66 | 38,48 Mrd. € | 0,18 % |

ISIN IE00BD45KH83 | 38,48 Mrd. € | 0,18 % |

Logo")

Quelle: finanzfluss.de/informer/etf/suche/

Als Alternative zu den Indizes von MSCI bietet sich ein ETF auf den FTSE Emerging Markets Index an. Dieser bildet große und mittlere Unternehmen aus Schwellenländern ab.

| Name | Fondsvolumen | TER |

|---|---|---|

ISIN IE00BK5BR733 | 4,97 Mrd. € | 0,17 % |

ISIN IE00B3VVMM84 | 4,97 Mrd. € | 0,17 % |

Quelle: finanzfluss.de/informer/etf/suche/

Sind 30% Emerging Markets sinnvoll?

Es gibt verschiedene Methoden, ein Portfolio zu gewichten. Mit jeder kommt man auf ein anderes Gewicht von Emerging Markets. In einem „klassischen“ 70:30-Portfolio sind die Schwellenländer zu 30% gewichtet.

Setzen wir uns einmal mit verschiedenen Methoden, Schwellenländer zu gewichten, auseinander.

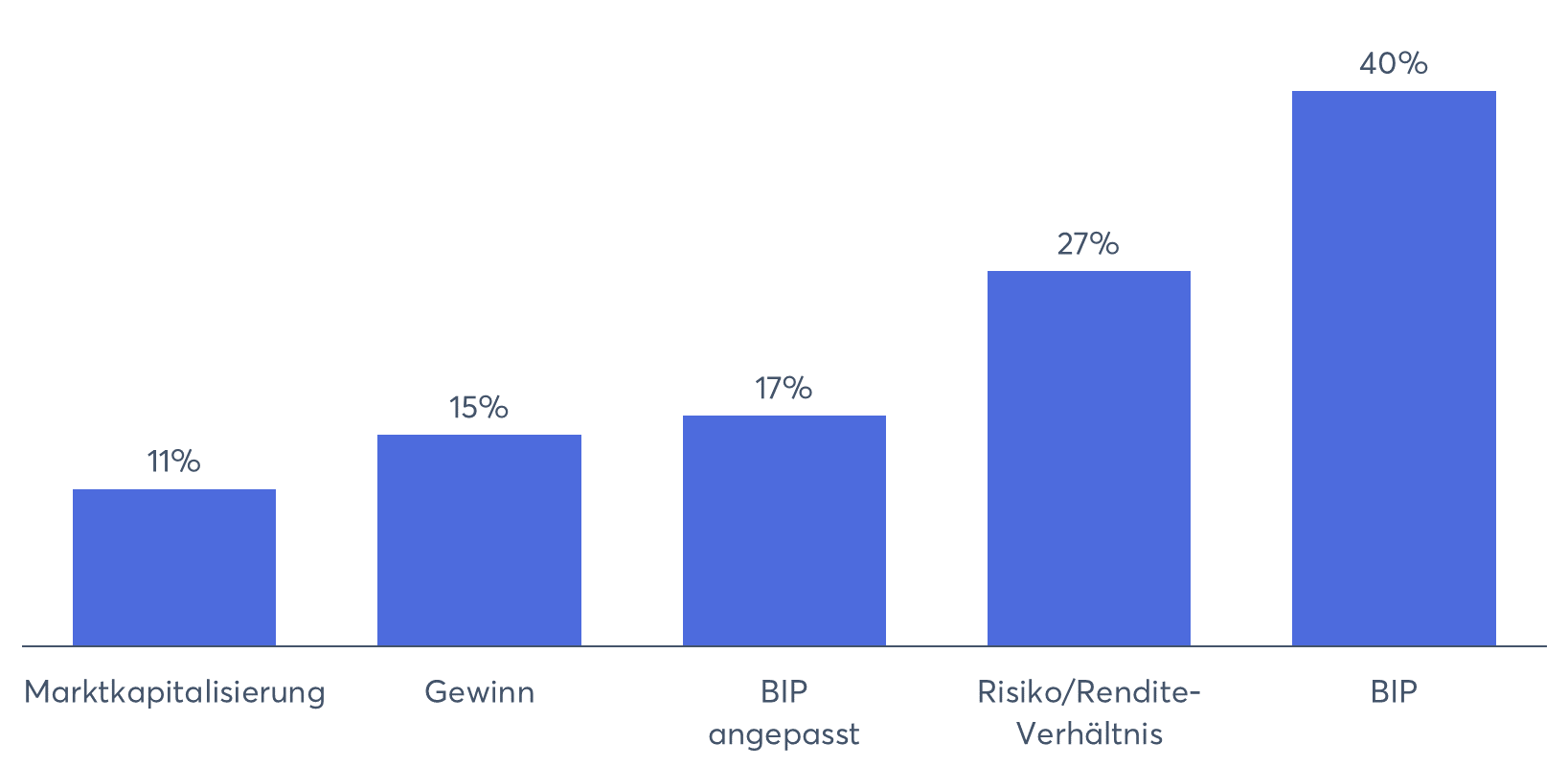

Marktkapitalisierung

Die häufigste Gewichtungsmethode ist die Gewichtung nach Marktkapitalisierung. Hier werden große Unternehmen hoch und kleine Unternehmen gering gewichtet. Entsprechend verfährt man auch mit Ländern und Regionen.

Setzen wir die Marktkapitalisierungen des MSCI ACWI IMI (dieser beinhaltet Industrie- und Schwellenländer) und des MSCI Emerging Markets IMI ins Verhältnis, ergibt sich ein Anteil von Schwellenländern von etwa 11%.

Gewichtet man Schwellenländer nur anhand ihrer Marktkapitalisierung, müsste man diese also mit gut 10% am Portfolio gewichten.

Gewinn

Eine weitere Methode, eine Region zu gewichten, ist die Gewichtung nach Gewinn. Die Region, deren Unternehmen für einen höheren Anteil an den weltweiten Gewinnen börsengelisteter Firmen verantwortlich ist, würde dann höher gewichtet werden. Teilt man die Marktkapitalisierung durch das KGV (Kurs-Gewinn-Verhältnis) eines Index (beides zu finden im Factsheet), erhält man den Gewinn, den die enthaltenen Firmen erwirtschaftet haben. Setzt man hier den Gewinn des gesamten MSCI ACWI IMI ins Verhältnis zum Gewinn des MSCI Emerging Markets IMI, kommt man auf eine Gewichtung von ca. 15%.

BIP-Gewichtung

Je nachdem, wie man Schwellenländer definiert, sind diese für ungefähr 40% des weltweiten kaufkraftbereinigten Bruttoinlandsprodukts verantwortlich und haben in der Welt somit eine erhebliche wirtschaftliche Bedeutung. Insofern könnte man Schwellenländer anhand ihres BIPs gewichten, um dieser weltwirtschaftlichen Bedeutung gerecht zu werden. Kritiker einer solchen Gewichtung führen jedoch an, dass das BIP nicht allzu viel mit dem Geschehen an der Börse zu tun hat, da viele Firmen gar nicht an der Börse gelistet sind.

BIP-Gewichtung angepasst

Eine weitere interessante Methode, Schwellenländer zu gewichten, hat Morgan Stanley in einer Studie behandelt. Hier hat man sich mit der Thematik beschäftigt, dass viele Unternehmen aus Industrieländern ihre Gewinne in Schwellenländern erwirtschaften und man somit durch diese Unternehmen ohnehin schon indirekt in Schwellenländer investiert ist. Außerdem berücksichtigt die Studie die Hauptkritik an einer BIP-Gewichtung, nämlich dass nicht alle Firmen eines Landes an der Börse gelistet sind.

Als Grundlage wird der Anteil der Schwellenländer am weltweiten BIP herangezogen. Davon wird ein Drittel abgezogen, da die Verfasser der Studie davon ausgehen, dass ein Drittel der Unternehmen nicht marktkapitalisiert (börsengelistet) ist.

Anschließend wurde untersucht, zu welchem Anteil Unternehmen in Industrieländern ihre Gewinne in Schwellenländern erwirtschaften. Dieser Anteil wurde ebenfalls abgezogen. Und umgekehrt hat man den Gewinnanteil, den Unternehmen aus Schwellenländern in den Industrieländern erwirtschaften, hinzuaddiert.

Im Ergebnis erhält man eine Gewichtung von 16,6%.

| BIP-Anteil von Schwellenländern | 39,1% |

| Minus ⅓ nicht marktkapitalisiert | - 13,0% |

| Minus Gewinnanteil MSCI World in Schwellenländern | - 11,3% |

| Plus Gewinnanteil MSCI Emerging Markets im MSCI World | + 1,8% |

| Ergebnis | = 16,6% |

Optimales Risiko/Rendite-Verhältnis

Darüber hinaus kann man Schwellenländer so gewichten, dass sich für dein Depot ein optimales Risiko/Rendite-Verhältnis ergibt: Also die höchste Rendite bei einem möglichst geringen Risiko. Auch dies hat die oben genannte Studie von Morgan Stanley ausgerechnet und kommt zu einer optimalen Gewichtung von 27%. Dabei wurden die Zeiträume von 1988 bis 2020 betrachtet.

Diese Methode hat jedoch eine große Schwäche, denn sie hängt davon ab, welchen Zeitraum man betrachtet. Wir haben hier noch einmal selbst nachgerechnet und kamen nach dieser Methode lediglich auf eine optimale Gewichtung von 10%. Das liegt daran, dass in den vergangenen Jahren Schwellenländer schlechter performt haben. Dadurch wird das optimale Verhältnis stark beeinflusst.

Performance des MSCI World und des MSCI Emerging Markets seit 2005:

Fazit

Schwellenländer tragen zweifelsohne zu einem hohen Anteil zum Wirtschaftswachstum bei und sind daher ein wichtiger Teil in deinem Weltportfolio. Welche Gewichtung im Depot hier optimal ist, ist jedoch Geschmackssache und hängt auch stark von deiner persönlichen Risikotragfähigkeit ab: Eine Gewichtung zwischen 10% und 40% ist in jedem Fall sinnvoll.