9 legale Steuertricks für deinen Vermögensaufbau

⚠️

Trick 1: Mehrere ETFs besparen, um das FIFO-Prinzip zu umgehen

Wenn du in den vergangenen Jahren in einen ETF-Sparplan investiert hast, weißt du, dass die steuerliche Belastung während der Ansparphase gering ist. Abgesehen von der Vorabpauschale fällt nur Kapitalertragsteuer an, wenn du einen ETF umschichtest oder eine Dividende bekommst. Der Großteil der steuerlichen Last fällt erst während der Entnahmephase an.

Vermutlich wirst du dann aber nicht alle ETF-Anteile auf einmal verkaufen, sondern schrittweise. Dabei ist wichtig zu beachten, welche ETF-Anteile Grundlage für die Besteuerung sind. Hier gilt das sogenannte FIFO-Prinzip – „First in, first out“.

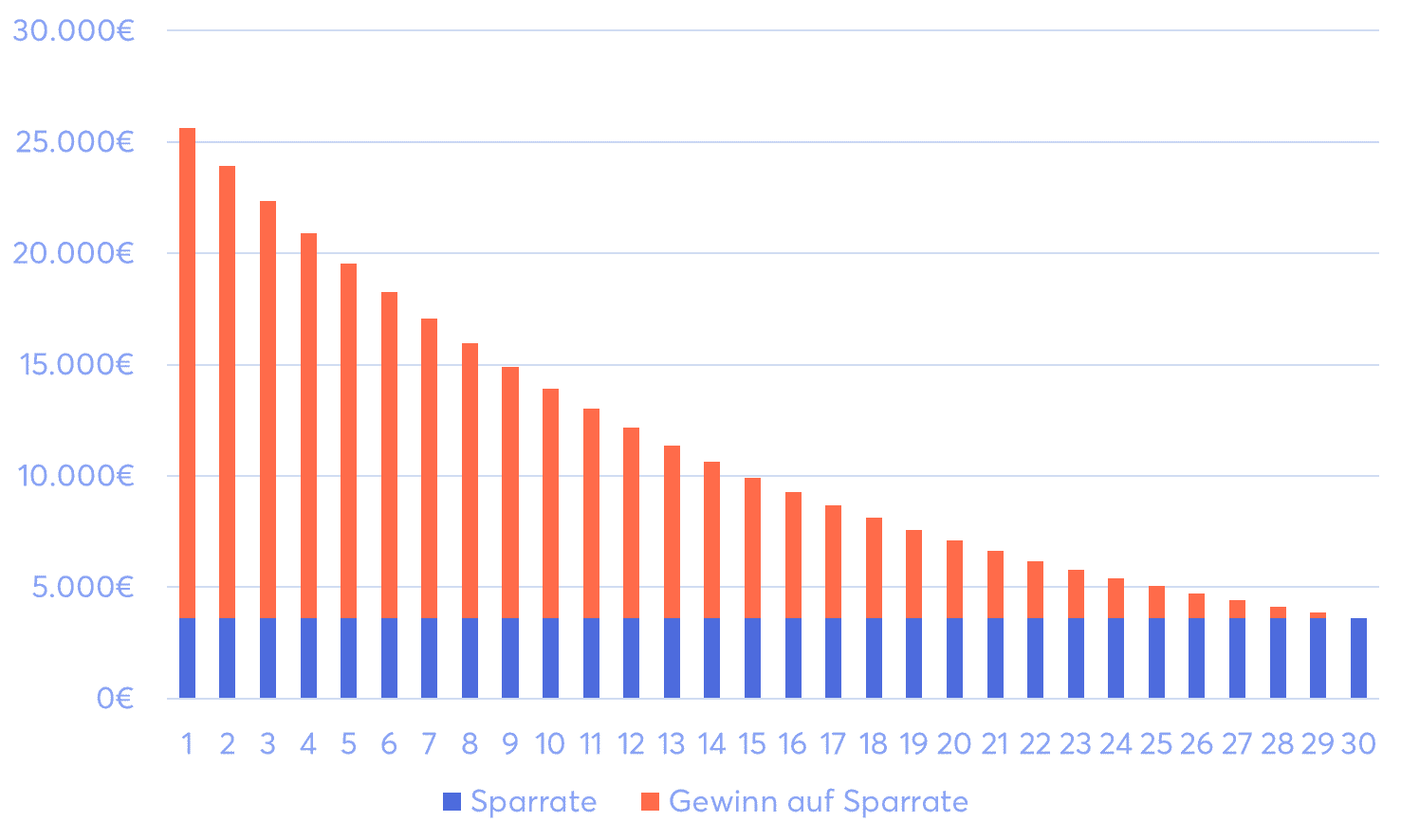

Stell dir einen Sparplan vor, der über 30 Jahre gelaufen ist. Jedes Jahr wurden 3.600€ investiert, rund 300€ monatlich. Diese Einzahlungen wurden mit einem durchschnittlichen Zinssatz von 7% pro Jahr verzinst. Die ersten 3.600€, die du investiert hast, wurden am längsten verzinst, weshalb der Gewinnanteil am größten ist. Die Sparraten, die über die Zeit hinweg am wenigsten Kapitalerträge generiert haben, sind die zuletzt eingezahlten.

Das FIFO-Prinzip bedeutet: Wenn du ETF-Anteile verkaufst, werden automatisch zuerst die ältesten Anteile abgestoßen. Also die Anteile, bei denen am meisten Kapitalertrag anfällt und dementsprechend auch die höchste Steuerlast.

Für dich ist das steuerlich nicht ideal: Besser wäre es, wenn zuerst die ETF-Anteile mit den geringsten Erträgen verkauft würden. Dabei wird eine geringere Steuer fällig, sodass länger mehr Geld in deinem Portfolio bleibt, das sich während der Entnahmephase weiter vermehren kann. Erst zum Schluss würdest du die ältesten Anteile mit den höchsten Erträgen (und der höchsten Steuerlast) verkaufen.

Um das FIFO-Prinzip zu umgehen, gibt es 2 Möglichkeiten:

- Alle 10 Jahre den ETF wechseln: Investierst du langfristig, kannst du die gesamte Spardauer auf mehrere ETFs aufteilen. Wenn du während deiner Ansparphase alle zehn Jahre einen neuen ETF aufsetzt, der denselben Index abbildet, hast du in der Entnahmephase die Möglichkeit, die Reihenfolge des Verkaufs zumindest teilweise zu steuern. Du würdest zunächst die Anteile des zuletzt aufgesetzten ETFs verkaufen und danach die Anteile des nächstälteren ETFs. Auf diese Weise verkaufst du jüngere ETF-Anteile zuerst und sparst Steuern.

- ETF per Depotübertrag in mehrere Teile aufteilen: Wenn du ein zweites Depot eröffnest und einen Anteil deines besparten ETF in das neue Depot überträgst, zieht auch hier das FIFO-Prinzip. Hast du 100 Anteile, dann kannst du einfach 50 Anteile des ETF im alten Depot belassen und die restlichen 50 auf das neue Depot übertragen. Es werden automatisch die ältesten 50 Anteile übertragen. Im alten Depot hast du dann die jüngeren Anteile, die du zuerst verkaufen kannst.

Trick 2: ETF-Nettopolice für die Altersvorsorge verwenden

ETF-Policen gehören zu den Rentenversicherungen und folgen anderen Steuerregeln als ETF-Sparpläne. Bei Sparplänen hast du 30% Freistellung. Die restlichen Gewinne werden mit 25% Kapitalertragsteuer plus Soli versteuert. Somit kommst du auf eine Gesamtsteuerbelastung von 18,46%.

Bei ETF-Policen gilt das Halbeinkünfteverfahren: Auf die Kapitalerträge, die du damit erzielt hast, bekommst du 15% Teilfreistellung. Vom restlichen Betrag wird die Hälfte mit deines persönlichen Einkommenssteuersatz versteuert. Das bedeutet bei 100.000€ Kapitalerträgen:

| 100.000€ | Gewinn |

| 85.000€ | nach 15% Teilfreistellung |

| 42.500€ | muss versteuert werden |

| 8.130€ | Steuern (8,1% vom Gewinn) |

Wenn du abgesehen von deinen Kapitalerträgen keine anderen Einkünfte hast, weder Arbeitseinkommen noch Rentenzahlungen würden bei dir 8.130€ Steuer fällig werden. Hast du aber ohnehin ein gutes Gehalt, dann erhöht das dein Gesamteinkommen, und du steigst stärker in der Progression. Daher lässt sich die tatsächliche Steuer nicht pauschal ausrechnen wie bei der Kapitalertragsteuer.

Eine ETF-Police kann sich aus steuerlicher Sicht lohnen, da viele Menschen in der Rente einen deutlich niedrigeren Einkommenssteuersatz haben als im aktiven Berufsleben. Während der Ansparphase fallen außerdem keine Steuern an.

- Du zahlst keine Vorabpauschale für thesaurierende ETFs.

- Ausschüttungen bei ausschüttenden ETFs musst du nicht versteuern.

- Du kannst regelmäßig ETFs wechseln, ohne Steuern auf realisierte Gewinne zu zahlen. Dies ist ein Pluspunkt, wenn du dein Portfolio regelmäßig umschichten möchtest.

Du solltest aber nicht nur auf den Steuer-Faktor schauen, sondern die Gesamtrendite betrachten. Ein Nachteil von Nettopolicen ist, dass sie deutlich teurer als normale ETF-Sparpläne sind. Die zusätzlichen Kosten müssen durch den Steuervorteil erst einmal aufgefangen werden.

Ob eine ETF-Police besser ist als ein ETF-Sparplan, hängt von mehreren Faktoren ab:

- Deinem späteren Einkommenssteuersatz.

- Wie oft du deine ETFs wechseln willst.

- Wie viel Vorabpauschale während deiner Ansparphase anfällt.

- Die Höhe der Kosten der ETF-Police.

Wenn du dich für eine ETF-Police entscheidest, achte darauf, dass du eine Nettopolice abschließt. Im Gegensatz zu Bruttopolicen musst du dafür keine Provisionen bezahlen. Das ist ein maßgeblicher Kostenfaktor, der die Nettopolicen zum deutlich günstigeren Produkt machen.

💼

Trick 3: Immobilie kaufen

Anders als bei börsengehandelten Wertpapieren kannst du Immobiliengewinne teilweise steuerfrei beziehen. Daher lautet der dritte Steuertrick: Immobilien kaufen.

Hast du eine Immobilie gekauft und diese mindestens 10 Jahre gehalten, dann kannst du sie steuerfrei wieder veräußern. Genauso ist es mit Immobilien, in denen du zeitweise selbst gewohnt hast. Kaufst du eine Wohnung, musst du zwar die Mieteinnahmen versteuern, kannst aber Kosten wie z.B. Zinsbelastung von Krediten oder Handwerkerkosten voll von der Steuer absetzen. Außerdem kannst du die Immobilien-Anschaffungskosten über mehrere Jahre steuerlich geltend machen. Das gilt aber nur für den Gebäudewert und nicht für das Grundstück. Im Kaufvertrag sollte daher klar getrennt sein, was der Gebäude- und was der Grundstückswert ist.

Immobilien sind in Deutschland eine steuerbegünstigte Anlageklasse. Aber auch hier gilt: Nicht die Steuer ist entscheidend, sondern die Gesamtrendite. Viele private Immobilieninvestoren erzielen im Schnitt deutlich schlechtere Renditen als am Kapitalmarkt. Darüber hinaus ist eine Immobilie in der Regel ein Klumpenrisiko im Portfolio, weshalb es Sinn ergibt, Immobilieninvestitionen mit Anlagen am Kapitalmarkt zu mischen.

Trick 4: Immobilie vergünstigt an Angehörige vermieten

Wenn du deine Immobilie an Familienmitglieder vermietest, räumt der Gesetzgeber dir noch einen weiteren steuerlichen Vorteil ein: Du kannst deine Angehörigen für eine vergünstigte Miete in der Immobilie wohnen lassen und dadurch deine Steuerlast auf Mieteinnahmen reduzieren. Die Miete sollte dabei nicht günstiger als zwei Drittel der ortsüblichen Miete sein. Deine Mieteinnahmen sind dann zwar rund 33% niedriger, dafür hast du aber eine geringere Steuerlast und kannst weiterhin alle Kosten, die im Zusammenhang mit der Vermietung anfallen, steuerlich geltend machen. Ob sich das für dich lohnt, solltest du vorab kalkulieren oder mit einem Steuerberater besprechen.

Trick 5: Steuervorteile deines Kindes nutzen

Jedes Kind hat einen Grundfreibetrag von 12.096€ pro Jahr. Hinzu kommt der Sparer-Pauschbetrag von zusätzlichen 1.000€. Insgesamt sind es etwas mehr als 13.000€ pro Jahr.

Da dein eigener Steuerfreibetrag wegen deines Einkommens vermutlich ausgeschöpft ist, kannst du deinem Kind etwas zugutekommen lassen, um weniger Steuern zu zahlen. Der Kinderfreibetrag von 13.000€ gilt nämlich auch für deren Kapitalerträge.

Du kannst den Steuerfreibetrag für dein Kind nutzen, indem du ein Junior-Depot eröffnest und für dein Kind Geld anlegst. Die Kapitalerträge bleiben steuerfrei, solange sie den Grundfreibetrag nicht übersteigen.

🍼

Steuern sparen kannst du auch, indem du Wertpapiere mit hohen Kursgewinnen an dein Kind überträgst: Anstatt Aktien- oder ETF-Gewinne auf dein Konto zu überweisen, kannst du ETF-Anteile oder Aktien in das Junior-Depot deines Kindes übertragen. Die Gewinne, die durch den Verkauf dieser Aktien oder ETFs realisiert werden, müssen von deinem Kind versteuert werden. Sie fallen dementsprechend in den Grundsteuerfreibetrag deines Kindes und nicht in deinen.

Trick 6: Vermögensverwaltende GmbH gründen

Kapitalgesellschaften wie eine GmbH zahlen andere Steuern auf Kapitalerträge als Privatpersonen. Von diesen unterschiedlichen Steuersätzen könntest du über eine vermögensverwaltende GmbH (Holdinggesellschaft) profitieren. Folgende Steuersätze gelten:

| Vermögensverwaltende GmbH | Privatpersonen | |

|---|---|---|

| Gewinne aus Aktien | ~1,54% (je nach Gemeinde) | 26,38% |

| Gewinne aus Aktien-ETFs | ~12,17% (je nach Gemeinde) | 18,46% |

| Aktien-Dividenden (Anteil am Unternehmen < 10%) | ~30,83% (je nach Gemeinde) | 26,38% |

Diese geringe Besteuerung gilt aber nur, solange das Vermögen in der GmbH bleibt. Möchtest du dir die Gewinne privat ausschütten, musst du noch einmal Kapitalertragsteuer bezahlen. In diesem Fall unterliegst du einer doppelten Besteuerung.

Hinzu kommt, dass eine solche GmbH nicht kostenlos ist, sondern Pflichten unterliegt. Es gibt sowohl Gründungskosten als auch wiederkehrende Kosten für den Steuerberater, der mindestens einmal im Jahr tätig werden muss, um einen Jahresabschluss zu erstellen.

Eine vermögensverwaltende GmbH ist dann sinnvoll, wenn du direkt unversteuertes Vermögen in diese GmbH eingezahlt bekommst, etwa aus einer unternehmerischen Aktivität, aus der du regelmäßig Profite erzielst. Für einen Arbeitnehmer, der bereits versteuertes Geld bekommt, ist es unattraktiv, das Geld in eine GmbH einzubezahlen. Das lohnt sich erst ab einem hohen Vermögen. In diesem Fall solltest du mit einem Steuerberater sprechen.

Trick 7: Wegzugsteuer auf ETFs vermeiden

Seit 2025 unterliegen ETFs der Wegzugsbesteuerung. Möchtest du ins Ausland ziehen, wird das Finanzamt das als Verkauf deines ETF-Depots werten. Du musst die gesamten Kapitalerträge dann einmal versteuern, egal ob realisiert oder nicht.

Dies gilt aber nur für ETFs, in die mindestens 500.000€ eingezahlt wurden. Insgesamt kann dein ETF-Depot mehr wert sein. Entscheidend ist nur das eingezahlte Geld. Um auf 500.000€ Einzahlung zu kommen, müsstest du über 30 Jahre hinweg monatlich 1.400€ anlegen. Diese Regelung gilt nur für jeden von dir besparten ETF einzeln, weshalb du nie mehr als 500.000€ in einen ETF einzahlen solltest. Es könnte sein, dass du unabhängig von deinem Depot eine Wegzugsteuer bezahlen musst, wenn du Deutschland verlässt.

Trick 8: Erbschaft vorziehen

Wenn du Vermögen verschenken oder vererben möchtest, fällt je nach Summe und Verwandtschaftsgrad eine Steuer zwischen 7% und 50% an.

| Steuerklasse I (Nachkommen) | Steuerklasse II (nahe Verwandte) | Steuerklasse III (alle anderen) | |

|---|---|---|---|

| Bis 75.000€ | 7% | 15% | 30% |

| Bis 300.000€ | 11% | 20% | 30% |

| Bis 600.000€ | 15% | 25% | 30% |

| Bis 6.000.000€ | 19% | 30% | 30% |

| Bis 13.000.000€ | 23% | 35% | 50% |

| Bis 26.000.000€ | 27% | 40% | 50% |

| Über 26.000.000€ | 30% | 43% | 50% |

Die Erbschaftssteuer wird in drei Steuerklassen unterteilt:

- Steuerklasse 1: Ehepartner, Kinder, Enkelkinder, Stiefkinder und die eigenen Eltern im Erbfall.

- Steuerklasse 2: Eltern im Schenkungsfall sowie Geschwister, Nichten und Neffen.

- Steuerklasse 3: Alle anderen, die in den beiden vorherigen Gruppen nicht enthalten sind.

Möchtest du frühzeitig etwas an deine Kinder oder andere Familienangehörige weitergeben, kannst du folgende Freibeträge nutzen.

Freibeträge von Erbschafts- und Schenkungsteuer (alle 10 Jahre):

| Freibetrag | |

|---|---|

| Ehegatten und Lebenspartner | 500.000€ |

| Kinder und Stiefkinder | 400.000€ |

| Enkelkinder | 200.000€ |

| Eltern und Großeltern | 100.000€ |

| Alle anderen | 20.000€ |

Möchtest du deinem Kind 1 Million Euro vererben, hast du 400.000€ frei. Das heißt, 600.000€ unterliegen der Erbschaftssteuer. Bei diesem Betrag wären es 15% (90.000€).

Wenn du allerdings bereits 10 Jahre früher 400.000€ steuerfrei weitergibst, müssen später nur noch 600.000€ übertragen werden. Weil mindestens 10 Jahre seit der ersten Schenkung vergangen sind, bleiben wieder 400.000€ von der Steuer befreit. Du musst von deinem Erbe nur 200.000€ über den Freibetrag hinaus versteuern. Hier fallen 11% an, also 22.000€ – deutlich weniger als 90.000€.

Trick 9: Mit Nießbrauch verschenken

Um die Erbschaft- und Schenkungssteuer zu verringern, kannst du bei Immobilien das Nießbrauchrecht nutzen.

Diese Regelung gibt dir das Recht, auf beliebige Zeit in einer Immobilie zu wohnen oder diese zu vermieten und die Mieterträge einzukassieren. Die Wohnung oder das Haus müssen dir nicht gehören, du hast nur diese bestimmten Rechte an der Immobilie.

Wenn ein Nießbrauchrecht auf eine Immobilie eingetragen ist, hat sie einen geringeren Wert. Schließlich ist eine Immobilie deutlich unattraktiver, wenn ein anderer das Recht hat, darin zu wohnen oder die Miete zu kassieren. Du kannst für dich selbst ein Nießbrauchrecht deiner Immobilie eintragen lassen, was den Wert der Immobilie reduziert. Diese Immobilie kannst du dann schenkungssteuerpflichtig an deine Kinder verschenken.

Wenn du eine Immobilie im Wert von 1 Million Euro an dein Kind verschenken möchtest und dir Nießbrauchrecht dafür eintragen lässt, reduziert das den Wert der Immobilie folgendermaßen:

Maßgeblich ist die übliche Miete, z.B. 3.000€ pro Monat, also 36.000€ im Jahr. Aus der Nießbrauch-Tabelle des Bundesfinanzministeriums erhältst du einen Faktor, mit dem du die Miete multiplizieren musst. Das Ergebnis ist der Wert, um den sich der Immobilienwert reduziert.

Bei einer 60-jährigen Person ergibt sich die Rechnung wie folgt:

- 36.000€ (Jahresmiete) x 13,791 (Faktor 60 Jahre) = 496.476€ (Wert Nießbrauch)

- 1.000.000€ (Immobilienwert) - 496.476€ (Wert Nießbrauch) = 503.524€ (Wert Schenkung)

- 503.524€ (Schenkung) - 400.000€ (Freibetrag) = 103.524€ zu versteuern

- Die Schenkungsteuer im Wert von 11% beträgt 11.388€

Kommentare (0)

Kommentar schreiben