Rentenpaket 2025: Auswirkungen auf Rentenniveau & Nettolohn

Änderung 1: Das Rentenniveau wird stabilisiert

Die wichtigste Neuerung im Rentenpaket ist die Garantie für das Rentenniveau. Die Regierung hat beschlossen, das Rentenniveau bis zum Jahr 2031 bei 48% festzuschreiben.

Das Rentenniveau ist eine rein statistische Größe dafür, wie hoch die Renten ausfallen. Es ist eine Art Richtwert für das gesamte System und beschreibt das Verhältnis zwischen einer Standardrente und dem Durchschnittsgehalt.

Eine fiktive Person, die 45 Jahre lang exakt das Durchschnittsgehalt in Deutschland verdient hat, erhält nach Renteneintritt eine Nettorente vor Steuern, die 48% des aktuellen Durchschnittsgehalts beträgt. Es ist also ein Vergleichswert, der zeigt, wie sich die Renten im Verhältnis zu den Löhnen entwickeln.

Unser Rentensystem funktioniert nach dem Umlageprinzip. Das bedeutet: Die Beiträge, die du und andere Arbeitnehmer heute einzahlen, werden direkt an die heutigen Rentner ausgezahlt. Dein Beitrag von aktuell 18,6% deines Bruttogehalts (wovon du und dein Arbeitgeber je die Hälfte, also 9,3%, tragen) finanziert also nicht deine eigene zukünftige Rente, sondern die deiner Eltern und Großeltern. Zusätzlich schießt der Bund jedes Jahr Steuermittel dazu.

Das Problem dabei ist der demografische Wandel. Es gibt immer weniger junge Beitragszahler und immer mehr ältere Rentner. Deswegen müsste das Rentenniveau eigentlich sinken, wenn nicht an einer dieser beiden Schrauben gedreht wird: an den Rentenbeiträgen oder dem Steuerzuschuss.

Auswirkungen der Maßnahmen auf die Beitragssätze & Rentenniveau

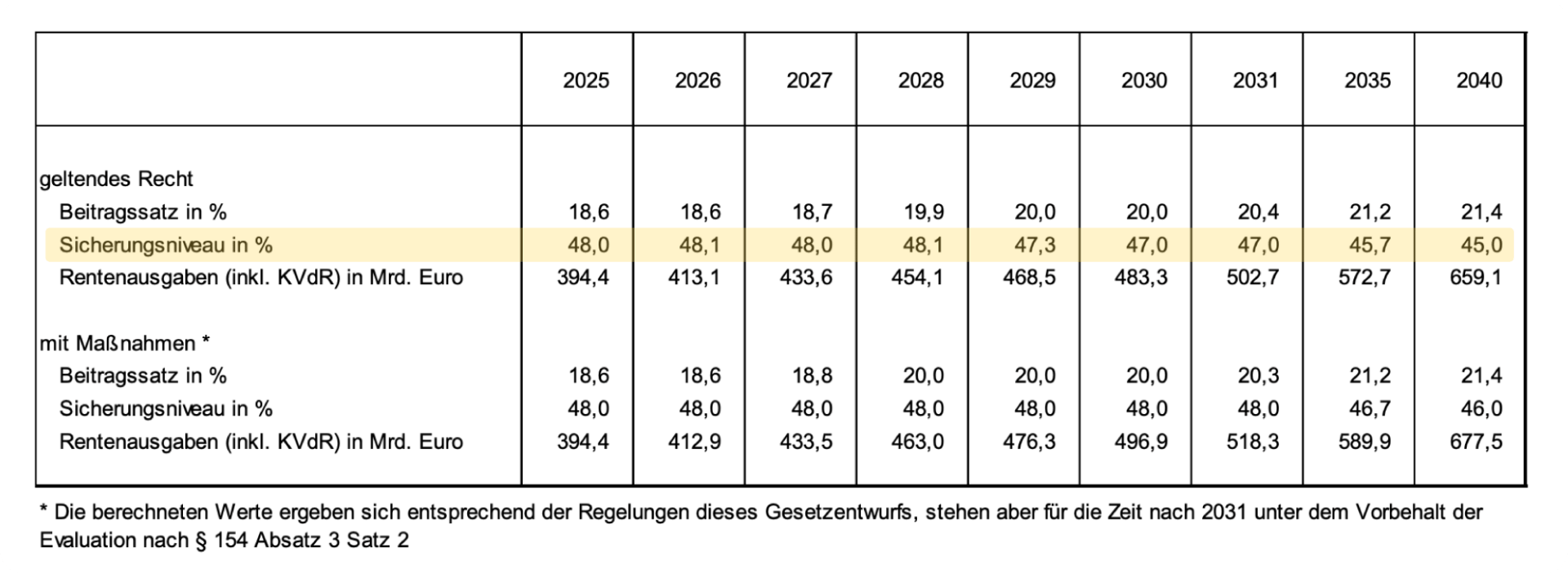

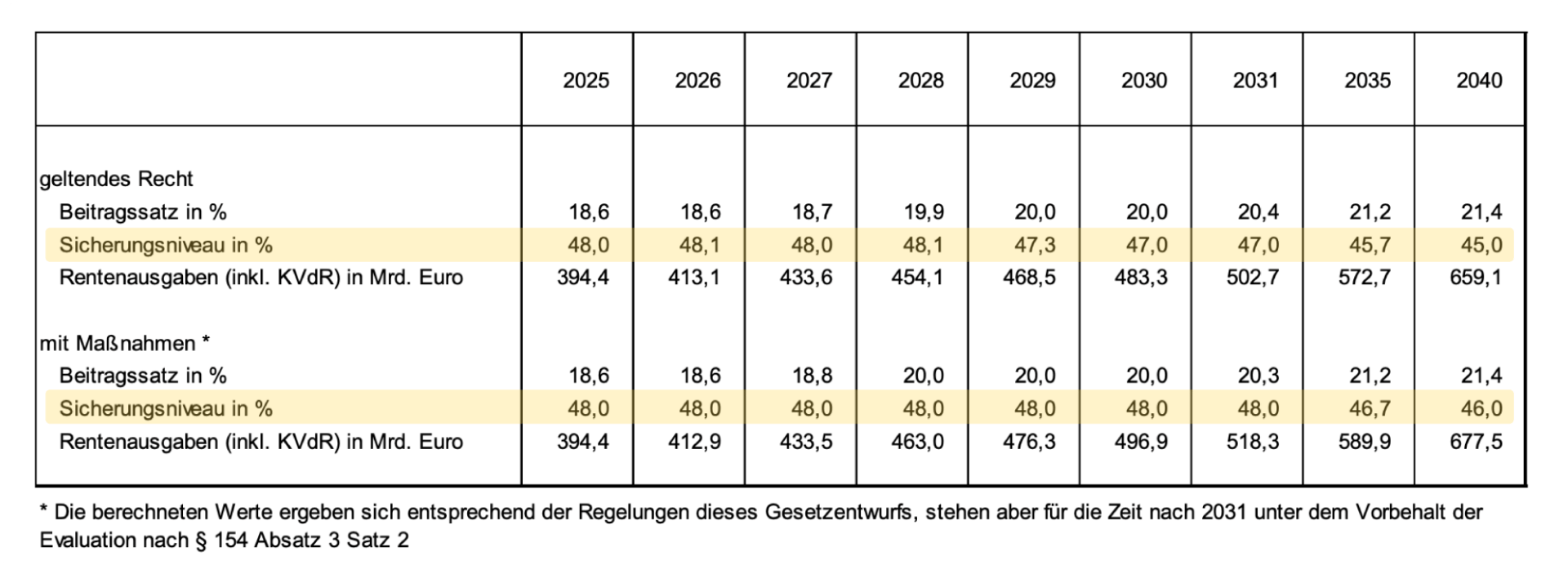

Bis 2025 war ein Rentenniveau von 48% gesetzlich garantiert. Was würde also ohne das neue Rentenpaket passieren?

Ein Blick in den Gesetzesentwurf verrät es: Ohne die neuen Maßnahmen würde das Rentenniveau nach 2025 langsam, aber sicher sinken. Ab 2029 wäre es von 47,3% auf 45% im Jahr 2040 gesunken.

Finanzielle Auswirkungen auf die allgemeine Rentenversicherung:

Mit dem neuen Rentenpaket wird die sogenannte „Haltelinie“ bei 48% bis 2031 verlängert. Erst danach soll das Niveau wieder sinken – auf voraussichtlich 46% im Jahr 2040.

Diese Sicherheit kostet natürlich Geld. Finanziert wird diese Maßnahme ausschließlich durch Steuermittel:

- 2029: 3,6 Milliarden Euro zusätzlich

- 2030: 9,3 Milliarden Euro zusätzlich

- 2031: 11 Milliarden Euro zusätzlich

✍️

Änderung 2: Anpassung der Mütterrente III

Der zweite große Baustein des Pakets ist die sogenannte „Mütterrente III“. Wenn du Kinder erziehst, kannst du diese Zeit für die Rente anerkennen lassen. Dabei wird so getan, als hättest du in dieser Zeit das Durchschnittsgehalt verdient und würdest Beiträge zahlen. Pro Jahr Kindererziehungszeit gibt es also einen Rentenpunkt.

Bisher gab es hier eine Ungleichbehandlung:

- Für Kinder, die ab 1992 geboren sind, konnten bis zu 3 Jahre Erziehungszeit anerkannt werden (also maximal 3 Rentenpunkte).

- Für Kinder, die vor 1992 geboren sind, konnten nur zweieinhalb Jahre anerkannt werden (also maximal 2,5 Rentenpunkte).

Das wird jetzt geändert. Mit der Mütterrente III wird die anrechenbare Zeit auch für vor 1992 geborene Kinder auf 3 Jahre erhöht. Es macht also künftig keinen Unterschied mehr, wann dein Kind geboren wurde. Laut dem Bundesministerium für Arbeit und Soziales betrifft diese Änderung rund 10 Millionen Menschen, vorwiegend Mütter.

Die neue Regelung gilt offiziell ab 2027. Die erste Auszahlung erfolgt allerdings erst 2028, dann aber rückwirkend für das gesamte Jahr 2027. Auch hier zeigt ein Blick in den Gesetzesentwurf die Kosten, die ebenfalls aus Steuermitteln finanziert werden:

- 2028: 9,9 Milliarden Euro (wegen der rückwirkenden Zahlung)

- Danach: ca. 5 Milliarden Euro pro Jahr

👨🦳

Was bedeuten die Änderungen für Rentner?

Schauen wir uns zuerst an, was das Paket für die heutigen und morgigen Rentner bedeutet.

Für die meisten Rentner ändert sich durch die Stabilisierung des Rentenniveaus zunächst nicht viel. Ihre Rente steigt weiterhin mit der allgemeinen Lohnentwicklung.

Eine ganz konkrete und spürbare Verbesserung gibt es aber für die Gruppe, die von der Mütterrente III profitiert. Wer für ein vor 1992 geborenes Kind die volle Erziehungszeit angerechnet bekommt, erhält nun einen halben Rentenpunkt mehr. Was bedeutet das in Euro und Cent? Aktuell ist ein Rentenpunkt 40,79€ wert. Ein halber Punkt bringt also ein Plus von knapp 20,40€ brutto mehr Rente pro Monat.

Was bedeuten die Änderungen für Beitragszahler?

Das Bundesministerium für Arbeit und Soziales schreibt auf seiner Website, dass die Verlängerung der Haltelinie und die Mütterrente keine Auswirkungen auf die Beitragssätze haben werden. Und das stimmt auch – denn diese beiden Maßnahmen werden, wie wir gesehen haben, aus Steuermitteln bezahlt.

Allerdings gibt es im Gesetzespaket noch eine dritte, eher technische Maßnahme, die direkte Auswirkungen auf deinen Nettolohn haben wird.

Änderung 3: Die Rücklagenerhöhung der Rentenversicherung

Die dritte Maßnahme besagt, dass die Rentenversicherung gesetzlich verpflichtet wird, ihre finanziellen Rücklagen zu erhöhen.

Bisher musste die Deutsche Rentenversicherung eine Reserve von mindestens 0,2 Monatsausgaben vorhalten (also 20% der durchschnittlichen Ausgaben eines Monats). Fällt die Rücklage unter diese Grenze, müssten die Beiträge erhöht werden.

Diese Mindestrücklage wird nun von 0,2 auf 0,3 Monatsausgaben angehoben. Durch den demografischen Wandel müssen die Rentenbeiträge zwar ohnehin angehoben werden, durch diese Maßnahme aber etwas früher.

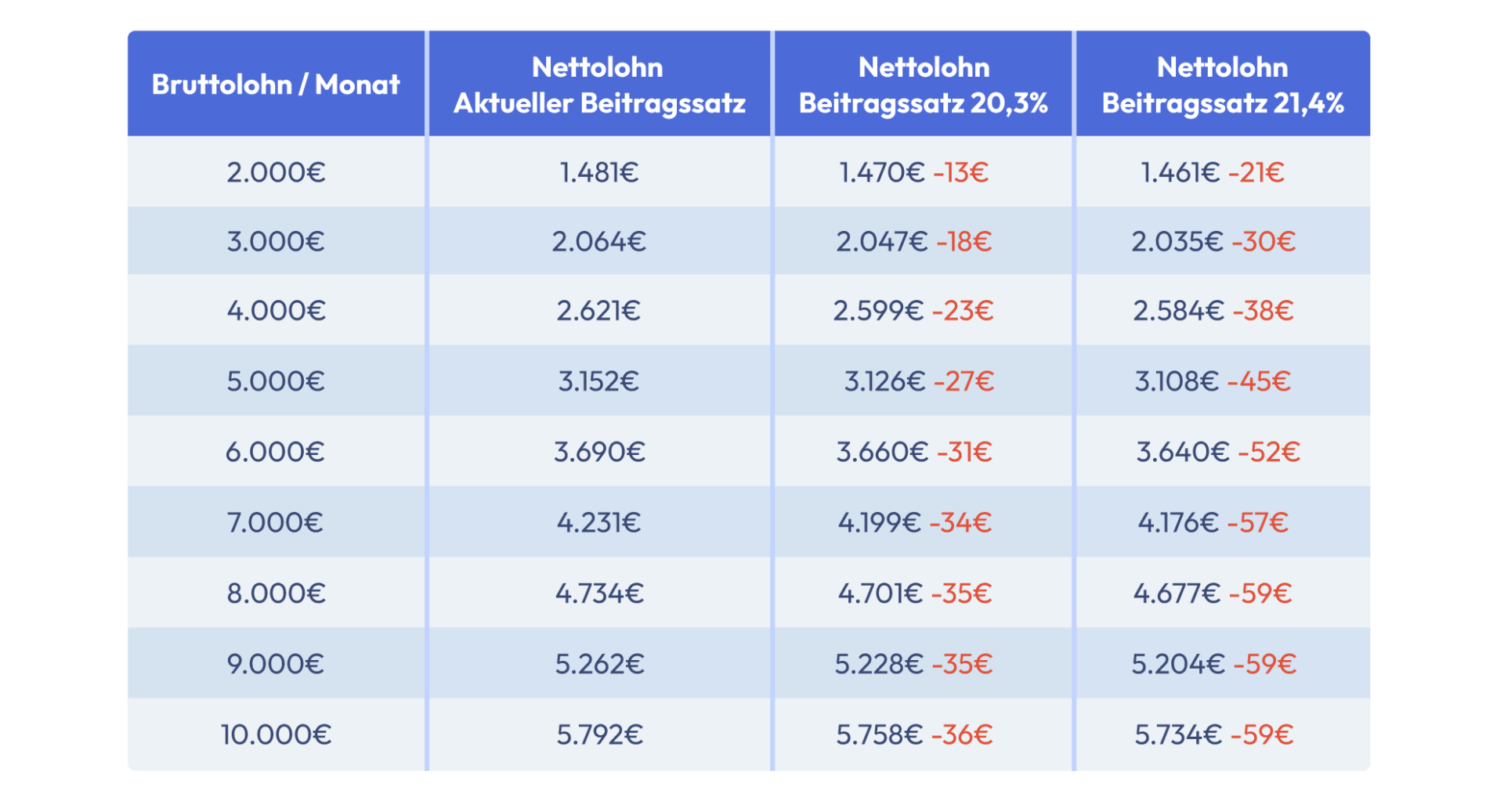

Das bedeuten die steigenden Beitragssätze für deinen Nettolohn

Die steigenden Beitragssätze bedeuten für Beitragszahler weniger Nettolohn:

- Mit dem für 2031 prognostizierten Beitragssatz würde das für dich 13€ bis 36€ weniger netto pro Monat bedeuten.

- Mit dem für 2040 prognostizierten Beitragssatz wären es sogar 21€ bis 59€ weniger netto pro Monat.

Hinzu kommt natürlich, dass auch dein Arbeitgeber die gleiche Summe zusätzlich aufbringen muss, was die Arbeitskosten in Deutschland insgesamt verteuert.

Wichtig zu betonen ist, dass sich diese Berechnungen auf den heutigen Steuertarif und Lohn beziehen. Natürlich werden in der Zukunft die Löhne steigen und die Steuertarife an die Inflation angepasst. Außerdem sind die Beitragssätze für 2031 und 2040 nur Prognosen. Eine brummende Wirtschaft könnte die Beiträge weniger stark steigen lassen, eine Krise könnte den Anstieg beschleunigen.

Das Gesetz wurde zwar erst von der Bundesregierung beschlossen und muss noch durch Bundestag und Bundesrat, aber da die Maßnahmen im Koalitionsvertrag stehen, ist eine Verabschiedung sehr wahrscheinlich. Es lohnt sich also, sich schon heute auf die kommenden Veränderungen einzustellen.

Kommentare (0)

Kommentar schreiben