Bargeld ist doch wieder cool

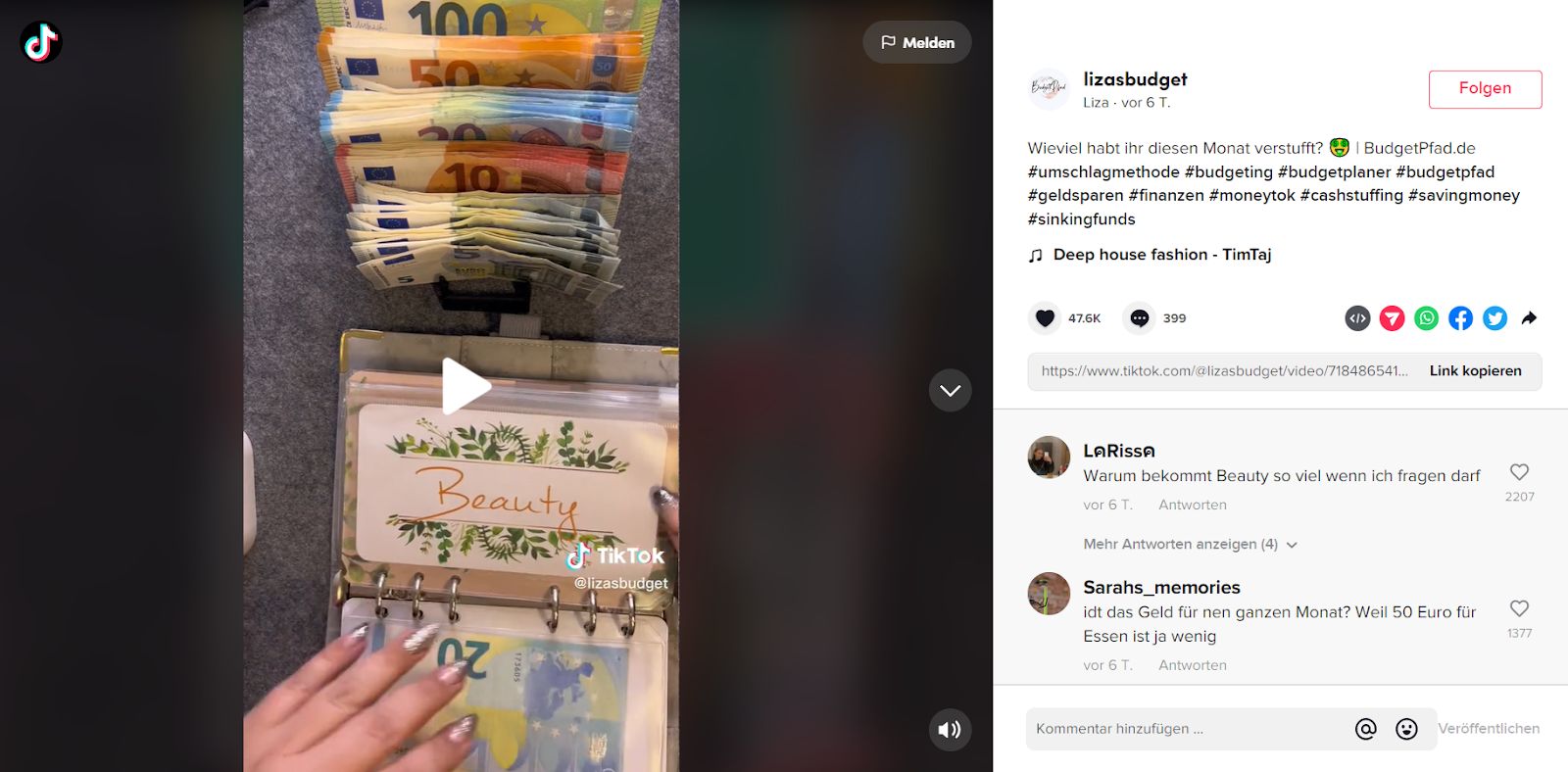

Wenn Anna das Haus verlässt, hat sie etwas mehr zu schleppen als die meisten Menschen. Nicht nur ihr normales Portemonnaie muss in die Handtasche passen, sondern auch der „Binder“: ein dickes, apricot-farbenes Ringbuch, in dem ein paar Dutzend einzelne Geldscheine stecken. Zehner, Zwanziger, Fünfer und zwischendrin auch mal ein Hunderter. Sie alle wurden säuberlich einsortiert in einzelne Klarsichthüllen und mit Schildchen versehen, die ihnen einen Zweck zuordnen. Zum Beispiel „Drogerie“ oder „Restaurant“. Damit weiß Anna an der Kasse genau, in welches Fach sie greifen muss. Rund 800€ trägt die 22-Jährige jeden Monat mit sich herum, am Anfang der Woche wird akribisch geplant (wie viel benötige ich?) und jeden Sonntag Bilanz gezogen: Wie viel wurde ausgegeben? In welcher Kategorie ist noch Geld übrig, wo muss sie aufstocken? Die EC-Karte benutzt Anna nur, um am Anfang des Monats die Scheine abzuheben. Das ist in ihrem Fall gar nicht so einfach, wie es klingt. Oft muss sie drei Automaten abklappern, um auch genau die Banknoten herauszubekommen, die sie gern hätte.

Man kann Anna dabei begleiten, denn die 22-jährige Beamtin betreibt einen der beliebtesten deutschen TikTok-Kanäle zum Thema „Cash Stuffing“. Ein Social Media Trend, der sich im vergangenen Jahr wie ein Lauffeuer über die sozialen Netzwerke ausgebreitet und dabei vorwiegend Millennials und Mitglieder der Gen Z mitgerissen hat. Menschen filmen sich dabei, wie sie Berge von Bargeld vor sich ausbreiten, Banknoten in Umschläge oder Hefte sortieren, Kassenbons sammeln und jeden Einkauf beim Bäcker auf Papier notieren. Die Botschaft hinter den Kurzvideos: Ich habe meine Finanzen in den Griff bekommen, seit ich nur noch bar bezahle. Cash Stuffing bedeutet frei übersetzt so viel wie „Kassensturz“ oder „Budgetplanung“. Die Accounts heißen „mylittlebudget“, „labudget“ oder „budgeting22“, mehr als 750.000 Mal werden einige Videos aufgerufen, Tendenz steigend. Annas Account folgen 164.000 Leute, auf Instagram sind es knapp 54.000.

Wie funktioniert Cash Stuffing?

Wirklich neu ist das Cash Stuffing nicht, nur trägt es jetzt einen Instagram-tauglichen Namen. Früheren Generationen dürfte das Aufstellen von Ausgabeplänen und Aufteilen des Lohns in viele kleine Häppchen als „Budgetieren“ bekannt sein. Schon als das Gehalt noch als handliche Lohntüte übergeben wurde, haben einige Menschen zu Sparzwecken Kuverts befüllt, um sich einen Kostenplan für den Monat anzulegen. Und jetzt kehren ausgerechnet jene zu diesen Ursprüngen zurück, denen Banking-Apps und Mobile Payment fast schon in die Wiege gelegt wurden.

Das Prinzip beim heutigen Cash Stuffing ist dasselbe wie damals. Am Anfang steht der Kassensturz: Die Einkünfte werden notiert und die wiederkehrenden Fixkosten abgezogen, also etwa die Miete, die Hausratversicherung, die Leasing-Rate fürs Auto oder der Mitgliedsbeitrag fürs Fitnessstudio. Die meisten Cash-Stuffer erledigen das noch digital, einige heben aber auch erst einmal alle Einkünfte vom Konto ab, um das Geld zunächst physisch einem Fach zuzuordnen und anschließend wieder bei der Bank einzuzahlen. Sind die Fixkosten einmal beglichen oder zugeordnet, liegen oft noch ein paar Hundert, teilweise auch ein paar Tausend Euro auf der hohen Kante. Auch die werden nicht einfach ins Portemonnaie gesteckt, sondern sorgfältig „budgetiert“: Einkaufen, Freizeit und Drogerie sind beliebte Kategorien, häufig wird es noch kleinteiliger und unterteilt in Restaurant, Kino oder Kleidung.

Am Ende ist jeder Euro einem festen Zweck zugeordnet. Selbst Urlaube werden sorgfältig durchgeplant, die Anzahl der Restaurantbesuche vorher festgelegt und entsprechend viele Banknoten eingepackt. „Plant besser zu viel als zu wenig ein“, raten viele Cash-Stuffer in ihren Videos. Denn grundsätzlich gilt: Ist das Fach im Ringbuch leer, kann auch nichts mehr gekauft werden. Es lässt sich aber auch schummeln und ein bisschen Geld aus anderen Kategorien abzwacken, falls in der gewünschten Kategorie nichts mehr übrig sein sollte. Genauso wichtig wie die Vorbereitung ist den Cash-Stuffern die Nachbereitung: In regelmäßigen Abständen erfolgt der Kassensturz und die Scheine werden wieder gezählt, es wird wieder eingetragen, durchgerechnet und nach Bedarf umgelagert.

Aufwändig ist die Methode also allemal. Doch das scheint die Bargeld-Enthusiasten nicht zu stören, im Gegenteil: Den Kommentaren unter den Beiträgen nach zu urteilen, bereiten offenbar gerade das Planen, Organisieren und Aufschreiben im Hintergrund den größten Spaß. Doch bringt das Cash Stuffing auch den gewünschten Nutzen und lässt uns sparsamer leben?

Wer mit Karte zahlt, gibt mehr aus

Ja, meint Monika Müller, Diplom-Psychologin und Gründerin des Coachingunternehmens FCM Finanz Coaching. „Wenn wir Bargeld in die Hand nehmen, senden die Nerven in der Hand und die Rezeptoren der Augen Signale an das Gehirn, die wiederum Gefühle, Erinnerungen und Erfahrungen auslösen.“ Dadurch fiele es vielen Menschen tatsächlich einfacher, im Alltag Geld zu sparen und nicht über den eigenen Verhältnissen zu leben. Denn: „Diese Reaktionen helfen uns dabei, kurz innezuhalten und unser Verhalten zu steuern.“ Beim Zahlen mit Karte stelle sich dieser Effekt nur in sehr geringem Maße ein.

Wie das Zahlen mit Karte das Konsumverhalten beeinflussen, untersucht die Wissenschaft bereits seit Jahrzehnten. Schon Mitte der 80er-Jahre hatte etwa Richard Feinberg, Professor für Konsumpsychologie, festgestellt, dass Restaurantbesucher tendenziell mehr Trinkgeld geben, wenn sie die Rechnung mit Kreditkarte begleichen. Die US-amerikanische Marketing-Professorin Elizabeth Hirschman fand 1979 heraus, dass die Haushaltseinkäufe umso umfangreicher ausfallen, je mehr Kreditkarten der Haushalt besitzt. Wissenschaftler der MIT Sloan School of Management und der University of Utah hatten 2021 für eine Studie die Gehirnströme während des Bezahlens näher untersucht und festgestellt: Das Bezahlen mit der Plastikkarte aktiviert die gleichen Belohnungsnetzwerke im Hirn wie Kokain oder Amphetamin. Der Mensch assoziiert das Zahlen mit Karte mit einem angenehmen Einkaufserlebnis. Das Fazit lautete also auch hier: Das Zahlen mit Karte beflügelt den Konsum.

„Wer sich beobachtet fühlt, hält sich eher an Regeln“

Bargeld, das wir sehen und anfassen können, scheint uns in gewisser Weise also zu disziplinieren. Dass die Rückkehr zu den Scheinen und Münzen es jetzt zum viralen Hit geschafft hat, kann man kurios finden. Diplom-Psychologin Monika Müller überrascht das weniger: „Wer sich beobachtet fühlt, der hält sich eher an Regeln. Das ist ein gut belegtes Phänomen“, sagt die Finanzpsychologin. Wer sich also beim guten Umgang mit Geld filme, der werde seine Pläne eher und leichter umsetzen.

„Bargeld wird zu unseren Lebzeiten nicht verschwinden“

Scheine und Münzen erleichtern es also vielen Menschen, ihre Finanzen in den Griff zu bekommen und weniger auszugeben. Das ist erfreulich, wäre die Lebenszeit des Bargelds nicht begrenzt. Seit Jahrzehnten diskutieren Politik, Wirtschaft und Öffentlichkeit die Frage, ob eine Welt ohne Münzen und Scheine nicht die bessere wäre – eine mit weniger Geldwäsche und Korruption und ohne minutenlanges Kramen im Portemonnaie. Andere Länder sind auf dem besten Weg, zu bargeldlosen Gesellschaften zu werden: In Schweden zum Beispiel ist Kartenzahlung nicht nur überall erlaubt, sondern ausdrücklich erwünscht. Nur noch 9% der Einkäufe im Einzelhandel sollen nach Informationen des Handelsjournals zuletzt mit Scheinen und Münzen abgewickelt worden sein. Auch in den Niederlanden verschwindet das Bargeld zunehmend aus dem täglichen Leben. 2020 tätigte ein Niederländer mehr als 270 Kartenzahlungen pro Jahr. Noch mehr waren es lediglich in Luxemburg, Dänemark, Finnland, Schweden und Irland. Deutschland wird in derartigen Statistiken regelmäßig als Land der Bargeld-Liebenden entlarvt. Auf durchschnittlich 90,4 Kartenzahlungen kamen wir im Jahr 2020 und konnten damit lediglich Malta, Italien, Rumänien und Bulgarien hinter uns lassen.

Sollte das Bargeld also vielleicht besser noch eine Weile erhalten bleiben, wenn es uns doch unnötige Kosten erspart? Laut Monika Müller ist es zu früh für solche Sorgen. „Bargeld wird zu unseren Lebzeiten nicht verschwinden“, sagt die Psychologin. Selbst in Schweden gebe es immer noch einen relevanten Anteil an Bargeld. „Und wenn es doch weniger werden sollte, dann müssen wir eben neue Lösungen zur Verhaltenssteuerung entwickeln. Das wird gelingen, aber nicht von heute auf morgen.“

Digital heißt nicht automatisch verschwenderisch

Was wir wissen ist, dass sich auch mit virtuellem Geld sparsam umgehen lässt. Es mag dem ein oder anderen mehr Selbstdisziplin abverlangen, aber möglich ist es. Vieles hat das Online-Banking ja auch erleichtert und an Übersichtlichkeit gebracht. Nicht nur, dass sich jegliche Ausgaben über die Banking-App schnell nachvollziehen und analysieren lassen und zum Führen eines Haushaltsbuchs nicht mehr die alten Kassenbons hervorgekramt werden müssen. Es lässt sich letztlich auch etwas unbeschwerter durch die Welt gehen, und das ist nicht metaphorisch gemeint. Liegt das Bargeld auf der Bank, muss es zumindest nicht in der Handtasche herumgetragen werden.

Kommentare (11)

A

Alekto

sagt am 24. Januar 2023

Ganz spannend fand ich vor kurzem das Interview einer schwedischen Familie zum Thema Prepping. Mir war bis zum öffentlichen Bedürfnis Schwedens, der NATO beizutreten nicht bewusst, wie sehr sich viele Einwohner*innen vor kriegerischen Handlungen mit Russland fürchten. Entsprechend viele Prepper gibt es dort auch - wir reden hier laut dieser Doku von etwa 2 Mio Schwed*innen. Die sind logischerweise absolut gegen die Abschaffung des Bargeldes. Ich finde, das führt das Argument pro Bargeld dann doch nochmals vor Augen, ich habe es jedenfalls aus diesem Aspekt noch nie betrachtet.

M

Mathias Möllmann

sagt am 21. Januar 2023

Hallo, Finde ich toll, dass es junge Menschen gibt die mit ihrem Geld umgehen können. Ich nutze allerdings kein Bargeld. Ich budgetiere es wie folgt. Ich habe meine Kreditkarte auf welche ich Geld einzahle um sie A zum Einkaufen zu nutzen und B als mein Spaßkonto. Dabei ist das Geld zum Einkaufen immer aus dem Vormonat. Das Geld zum Einkauf aus dem aktuellen Lohn bleibt somit für die Einkäufe nächsten Monat liegen. Sollte ich dann Mal meine Arbeit verlieren ist der Lebensmittel Einkauf noch einen weiteren Monat gesichert und ich brauche von meinen Notgroschen weniger ausgeben. Nach meiner Empfehlung sollte sowieso ein ganzer Monatslohn auf dem Girokonto liegen bleiben. Somit muss der Notgroschen bei Arbeitsverlust bis zu einem Monat nicht angebrochen werden. Man lebt also immer vom Gehalt des Vormonats Lieben Gruß Mathias

H

Horst

sagt am 20. Januar 2023

Ich schmeiß mich weg. Die Generation Smartphone kauft Ringbücher und Klarsichthüllen. Nun, das ist eine sehr effiziente und preiswerte Methode, um mit seinem Geld zu haushalten. Keine Smartphone, keine App, funktioniert immer und jeder Depp versteht es. Welcome back.

W

Wolf

sagt am 22. Januar 2025

Effizient finde ich es im Vergleich zu einer einfachen Haushaltbuch-App nicht. Aber wenns Spaß macht und funktioniert, spricht ja nichts dagegen ein paar Minuten mehr aufzuwenden.

E

Eppe

sagt am 20. Januar 2023

Also ich nutze fast ausschließlich digitalen Zahlungsverkehr. Das Budgetieren ist auch mit Unterkonten möglich. Jeden Monat gehen 20% des Eingangs auf ein Unterkonto (Steuervorauszahlung sammeln), dann bestimmte Raten in Investments und für die KFZ-Schlussrate. Alles automatisch, bis 08. des Monats. Am 09. zahle ich mir dann auf mein Girokonto mein monatliches Netto und alles was dann auf dem Gehaltskonto übrig bleibt, wird dann von Hand in die Reserve gelegt, bis ich eine bestimmte sofort verfügbare Menge habe (z.B. 3 Monatsbruttos - jeder wie er will). Wenn diese Menge voll ist kann man mit dem was dann monatlich übrig ist ja weiter überlegen ob man Sparpläne aufstockt oder sich was gönnt.

T

Tim

sagt am 20. Januar 2023

Ich nutze ausschließlich die Kreditkarte. Zusätzlich benutze ich eine AusgabenApp und habe immer eine tägliche Höchstgrenze für Ausgaben. Das einzige mal, dass ich Cash benötige im Monat ist, wenn ich zum Friseur muss und das Restgeld kommt in eine Spardose als Notfall-Bargeldreserve, falls mal digitales Bezahlen ausfallen sollte. Ich habe meine Ausgaben auch sehr gut unter Kontrolle, obwohl ich nur mit Karte bezahle. Es scheint eine Geschmacksache zu sein, was einem eben besser liegt ✌🏻💪🏻

U

Uk

sagt am 20. Januar 2023

Da Banken bei jeder Kartentransaktion mitverdienen und und wir so irgendwie eine versteckte Abgabe zahlen (der Händler preist das natürlich mit ein), wäre es wünschenswert, öfters bar zu zahlen. Wenn irgendwann das Bargeld verschwände, könnten Banken mit den Gebühren machen was sie wollen. Stop dem legalen Bankraub!

J

Jacklyn

sagt am 20. Januar 2023

Heyho, mach das auch es hilft mir mega dabei nicht mehr so viel Geld auszugeben. Der Dame der ich Folge macht das aber nicht ganz so streng, wie es hier beschrieben wurde. Auch verlasse ich das Haus nicht mit den ganzen Geld, ich plane morgens ob ich noch einkaufen oder in die Drogerie gehe und nehme das Budget dann mit.

K

Karsten

sagt am 20. Januar 2023

Es gibt alternativ auch sehr gute Apps, die einem das Nachverfolgen oder auch Planen von Bargeldausgaben sehr leicht machen. Ist wohl eine sehr individuelle psychologische Sache, was einem am besten liegt. Menschen sind halt verschieden. Mir fällt die Budgetierung leichter, wenn ich digital zahle, weil dann alles automatisch nachverfolgt werden kann. Allerdings habe auch ich immer Bargeld in Gebrauch, weil man in Deutschland einfach an so vielen Orten nicht mit Karte zahlen kann.

A

Anonym

sagt am 20. Januar 2023

Ist es möglich die genaueren Quellen zur 2. und 3. Thema dieses Beitrags zu erfahren?

A

Anonym

sagt am 20. Januar 2023

Das Budgetieren hat mir die Augen weit geöffnet. Mein Mann und ich(beide 30) haben es dadurch geschafft die "Corona-Schulden" von fast 10k zu begleichen und zusätzlich ein Finanzpolster aufzubauen. Seither haben sich die monatlichen Gebühren der Bank auch halbiert. So lange einige Banken so enorme Gebühren pro Transaktion verlangen, zahle ich weiterhin bevorzugt mit Bargeld. Bargeld, was am Ende des Monats in den "Verbrauchsumschlägen" wie z.B. "Tanken" und "Einkaufen" übrigbleibt, wird Ende des Monats abgeschöpft und, zusätzlich zur Sparquote, teils investiert :-P Dadurch konnten wir uns Mitte des Jahres, nach einem Defekt, eine neue Waschmaschine kaufen, ohne Finanzierung, Familienkredit oder ans Hartgesparte heran zumüssen. Ich überlege die Bank zu wechseln und ein kostenärmeres Onlinekonto mit mehreren Unterkonten zu wählen. Vielleicht zahle ich dann das ein oder andere häufiger mit der EC-/Debitkarte.

Kommentar schreiben