Warum sind nicht alle Millionäre, wenn der Zinseszins so simpel ist?

Der Zinseszins

Der Zinseszinseffekt ist ein mächtiger Hebel, der dir hilft, mit verhältnismäßig kleinen Sparbeträgen ein relativ großes Vermögen anzusparen. Das Prinzip ist simpel: Investierst du 100€ und bekommst dafür eine Rendite von 10%, bekommst du im ersten Jahr 10€ Rendite. Aus den 100€ werden also 110€. Im nächsten Jahr bekommst du wieder 10% Rendite – aber auf dein neues Vermögen, also auf die 110€. Das ergibt 11€ Rendite, und dein Vermögen steigt auf 121€. Im dritten Jahr gibt es dann 12,10€ Rendite.

Die Zinsen oder Rendite, die du bekommst, werden also jedes Jahr mehr, ohne dass du etwas dafür tun musst. Du bekommst einfach nur deswegen mehr Rendite, weil du bereits Rendite bekommst. Das Vermögen wächst durch diesen Effekt exponentiell.

Allerdings wird der Zinseszinseffekt auch immer wieder ziemlich stark schöngerechnet. Du kannst angeblich Millionär werden, wenn du einfach nur auf deinen morgendlichen Starbucks-Kaffee verzichtest und das Geld stattdessen investierst. Der YouTuber Mark Tilbury rechnet es vor: 5€ Kaffee pro Tag ergibt 1.825€ pro Jahr. Darauf gibt es 10% Zinsen, was nach 45 Jahren 1,5 Millionen Euro ergibt.

Das Beispiel soll zeigen, dass du gar nicht viel benötigst, um Millionär zu werden – nämlich gerade mal 150€ pro Monat und sehr viel Zeit. Wenn das also so einfach ist, warum sind wir dann nicht alle Millionäre?

Grund Nr. 1: Du investierst nicht lange genug

Berühmte Trink-deinen-Kaffee-zu-Hause-Rechenbeispiele haben einen Haken: Sie gehen oft von einer sehr langen Ansparzeit von 45 Jahren aus. In der Realität ist das für die meisten von uns kaum machbar. Die durchschnittliche Dauer des Arbeitslebens in Deutschland beträgt 40 Jahre. Und es gibt viele Menschen, die kürzer arbeiten als der Durchschnitt.

Investierst du 300€ pro Monat und bekommst 7% Rendite pro Jahr, hättest du nach 45 Jahren ein Vermögen von 1,1 Millionen Euro. Diese 45 Jahre Anspardauer sind aber nicht für jeden realistisch. In der Realität arbeitest du nur über einen begrenzten Zeitraum und kannst auch nur über diese Zeit ein Vermögen aufbauen. Die durchschnittliche Dauer des Arbeitslebens in Deutschland beträgt 40 Jahre. Mit der gleichen Sparrate kämst du nach 40 statt 45 Jahren „nur“ noch auf ein Vermögen von 787.000€.

Es gibt auch Menschen, die kürzer arbeiten als der Durchschnitt. Vielleicht haben sie lange studiert oder wissen nicht seit ihrem ersten Arbeitstag, dass sie sich für die Rente ein Vermögen ansparen müssen. Wer zum Beispiel nur 35 Jahre statt 45 Jahre spart, kommt nur noch auf ein Vermögen von 540.000€ – also etwa halb so viel wie die 1,1 Millionen Euro.

| Vermögen | |

|---|---|

| 30 Jahre | 366.000€ |

| 35 Jahre | 540.000€ |

| 40 Jahre | 787.000€ |

| 45 Jahre | 1.138.000€ |

Beispiele wie die Kaffee-Rechnung suggerieren, dass du einfach nur lang genug investieren musst. Dabei kannst du deine Spardauer in der Realität fast nicht beeinflussen. Wenn du heute 35 bist, kannst du die Zeit nicht mehr zurückdrehen. Einige Jahre über das Renteneintrittsalter hinaus zu arbeiten, ist auch nicht für jeden möglich.

Du musst also aus dem, was du an Zeit hast, das Beste machen. Das bedeutet: Nicht zögern, bis du mit dem Investieren anfängst, sondern besser heute als morgen loslegen.

🚀

Grund Nr. 2: Du sparst zu wenig

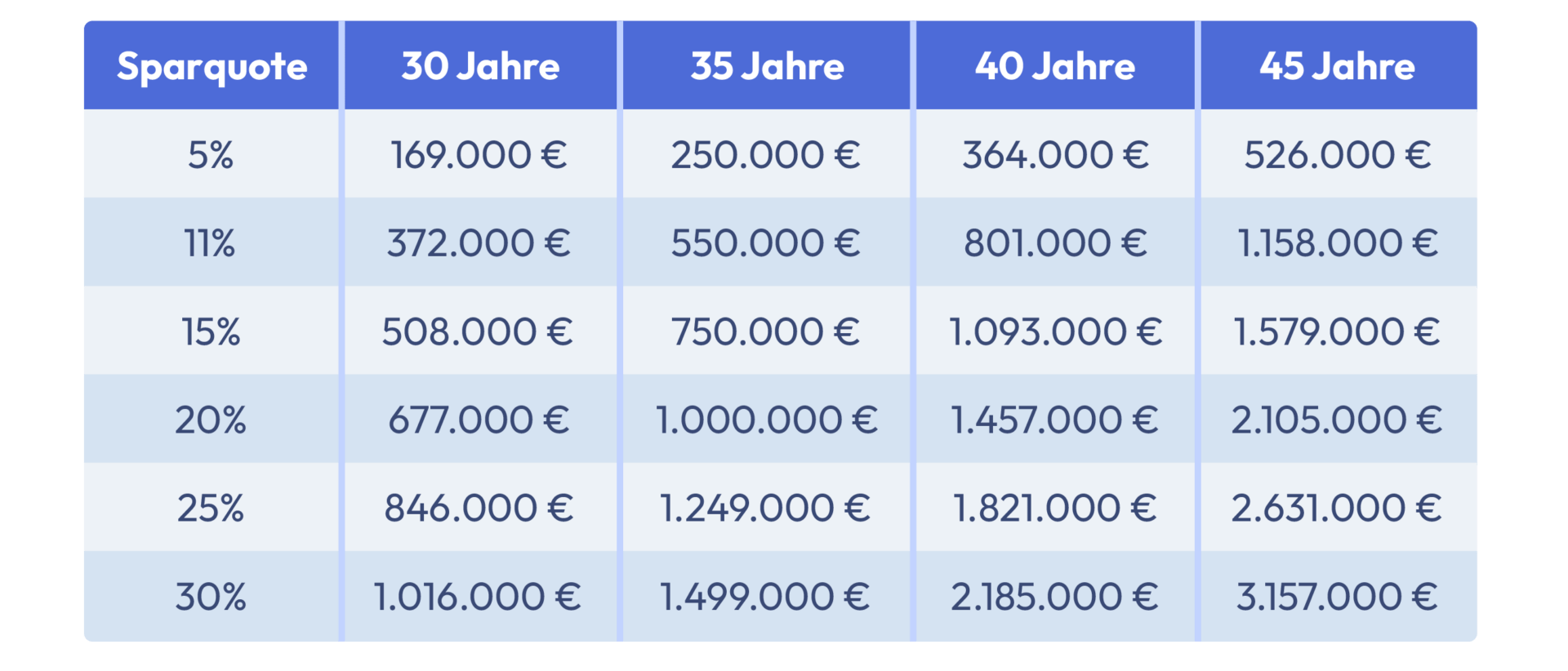

Wenn du es schon nicht schaffst, lange genug zu investieren, um reich zu werden, dann kannst du das theoretisch kompensieren, indem du mehr investierst.

Wenn du später mit dem Investieren startest und nur 30 Jahre Zeit hättest, dann müsstest du 933€ pro Monat investieren, um auf das gleiche Vermögen wie bei einer Sparrate von 300€ in 45 Jahren zu kommen.

| 300€ Sparrate | 933€ Sparrate | |

|---|---|---|

| 30 Jahre | 366.000€ | 1.138.000€ |

| 35 Jahre | 540.000€ | 1.680.000€ |

| 40 Jahre | 787.000€ | 2.449.000€ |

| 45 Jahre | 1.138.000€ | 3.538.000€ |

Das Medianeinkommen von Vollzeitbeschäftigten in Deutschland liegt bei 52.159€ brutto – das sind etwa 2.775€ netto pro Monat. Also kann sich nicht jeder eine Sparrate von 933€ pro Monat leisten.

Im Schnitt sparen die Deutschen 11% ihres Nettoeinkommens. Bei einem Nettolohn von 2.775€ entspräche das einer Sparrate von 305€. Diese Sparrate ergibt nach 40 Jahren und einer Rendite von 7% ein Vermögen von 801.000€ oder bei einer Spardauer von 30 Jahren ein Vermögen von 372.000€.

Um durch den Zinseszinseffekt reich zu werden, bräuchtest du also – je nach Spardauer – eine deutlich höhere Sparquote. Je kürzer du sparst, desto mehr musst du dafür zurücklegen. Und das können sich viele Leute gar nicht leisten.

Grund Nr. 3: Du investierst in Anlagen mit zu wenig Rendite

Eine Rendite von 7% entspricht etwa der Rendite, die du im Durchschnitt in der Vergangenheit mit einem weltweit breit gestreuten Aktienportfolio bekommen konntest. Wie hoch sie in Wirklichkeit ausfällt, kann man allerdings vorab nicht sagen.

Die Deutschen investieren ihr Geldvermögen im Schnitt zu einem großen Teil in risikoarme Geldanlagen. Der größte Teil: Bargeld, Bankeinlagen und Versicherungen. Von den Versicherungen sind 25% klassische Lebensversicherungen mit Beitragsgarantien. So legen die Deutschen 2025 ihr Geld an:

- Bargeld und Einlagen: 36,8%

- Versicherungen: 25,7%

- Investmentfonds: 13,2%

- Aktien: 9,4%

- Rentenpapiere: 2,9%

- Sonstige Anlagen: 12%

Für diese Anlageklassen gibt es nur sehr wenig Rendite. Der durchschnittliche Tagesgeldzins liegt laut Bundesbank aktuell bei 0,53%.

Bei einem Median-Nettolohn von 2.775€ und 11% Sparquote (also 305€) bedeutet eine Rendite von 1% ein Vermögen von 208.000€ – und das auch erst nach 45 Jahren.

Würdest du die gleiche Sparrate investieren und rechnest mit einer Rendite von 7%, kommst du über den gleichen Zeitraum auf 1,2 Millionen Euro. Die meisten Deutschen profitieren also kaum vom Zinseszinseffekt und werden allein schon deswegen nicht reich, weil sie viel zu risikoarm investieren.

Grund Nr. 4: Du investierst in zu teure Produkte

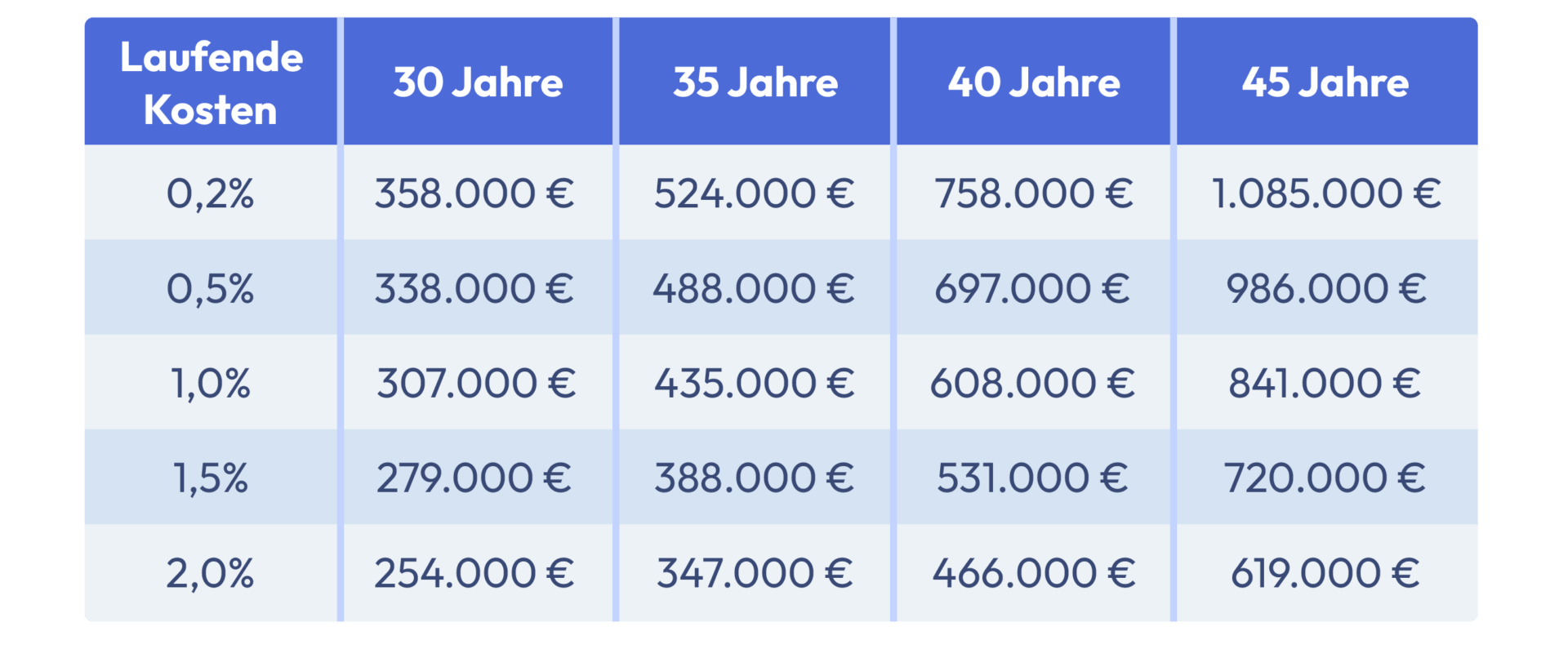

Ein weltweit gestreuter ETF kostet in der Regel bis zu 0,2%. Das ist die sogenannte TER (Total Expense Ratio). Diese Kosten werden vom Gesamtvermögen abgezogen und senken deine Rendite.

Es gibt aber auch deutlich teurere Fonds, die zum Beispiel in Filialbanken vertrieben werden. Hier kann die TER auch 1,5% betragen. Hinzu kommt oft ein Ausgabeaufschlag, der zwischen 3,5% und 5% liegt.

Laut einer Studie von Morningstar liegen die Kosten von Aktienfonds, die in Deutschland zum Vertrieb zugelassen sind, im Median bei 1,52%. Die Leute, die in Deutschland ihr Geld nicht auf dem Tagesgeldkonto liegen haben, sondern in Fonds investieren, investieren also ziemlich teuer und verzichten im Schnitt auf bis zu 1,5% Rendite.

Zwischen den durchschnittlichen Kosten von 1,5% und den 0,2%, die ein weltweit gestreuter ETF maximal kosten sollte, liegt bei 45 Jahren Spardauer ein Unterschied von über 300.000€. Bei nur 30 Jahren macht der Unterschied immer noch knapp 80.000€ aus.

💰

Grund Nr. 5: Die Inflation frisst dein Vermögen

Eine weitere unbequeme Wahrheit, die viele beim Investieren gerne vernachlässigen, ist die Inflation. Die Europäische Zentralbank verfolgt das Ziel, die Inflation im Durchschnitt bei etwa 2% zu halten. Du kannst also damit rechnen, dass dein Vermögen jedes Jahr 2% an Kaufkraft verliert.

Von dem gleichen Betrag kannst du dir also jedes Jahr 2% weniger leisten. Nach 30 bis 35 Jahren bedeutet das zum Beispiel, dass dein Vermögen kaufkraftbereinigt nur noch etwa halb so viel wert ist.

Je länger du investierst, desto größer wird nicht nur dein Vermögen – sondern desto mehr verliert dein Vermögen auch an Kaufkraft. Wenn du dir also z.B. ausrechnest, dass du nach 45 Jahren auf ein Vermögen von 1,2 Millionen Euro kommen kannst, dann bedeutet das „real“, also nach Inflation, dass du dir von dem Vermögen so viel leisten kannst, wie heute von 466.000€. Nach 30 Jahren Anspardauer werden aus nominal 372.000€ nur noch 203.000€.

Wenn du realistischer rechnen möchtest, kannst du die Inflationsrate näherungsweise einfach von deiner Rendite abziehen und zum Beispiel mit 5% Rendite statt 7% rechnen. Dann ist der Kaufkraftverlust direkt eingerechnet.

Grund Nr. 6: Du bist zu ungeduldig

Der Zinseszinseffekt hat die Eigenschaft, dass das Vermögen am Anfang erst relativ langsam wächst und sich erst zum Ende immer schneller vermehrt. Das ist ziemlich unintuitiv.

Hast du 45 Jahre lang Zeit zum Sparen und 300€ pro Monat für deine Sparquote, erreichst du mit 7% Rendite nach 45 Jahren 1,2 Millionen Euro Vermögen. Schaust du allerdings nach der Hälfte der Zeit, im Jahr 23, in dein Portfolio stellst du fest, dass dein Vermögen erst 205.000€ beträgt – weniger als ein Fünftel von deiner Zielsumme.

Denkst du jetzt, du wärst noch meilenweit von deinem Zielvermögen entfernt, kann es passieren, dass deine Disziplin irgendwann bröckelt. Wenn du auf halber Strecke aussteigst, weil du vom Investieren nicht mehr so überzeugt bist, dann verzichtest du auf gut 80% deines Zielvermögens. Bei einer Rendite von 7% kommt die Hälfte deines Zielvermögens erst in den letzten 10 Jahren hinzu.

🧮

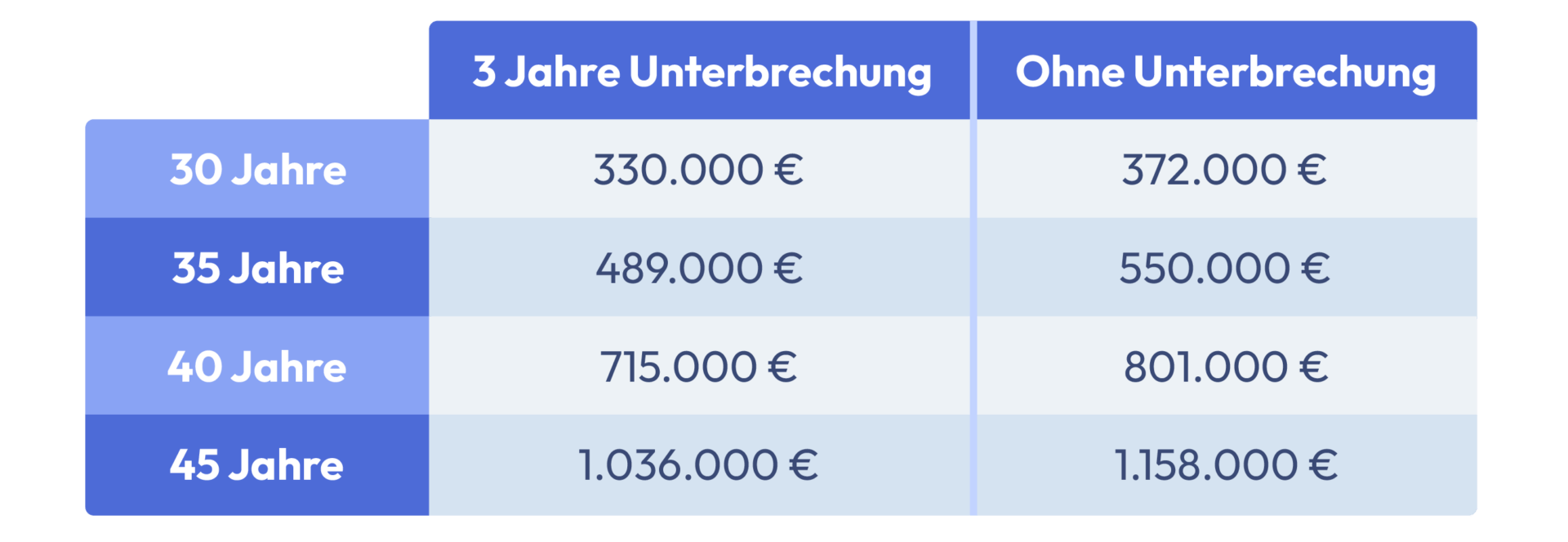

Grund Nr. 7: Du machst zu lange Pausen

In der Theorie führst du deinen Sparplan über einen Zeitraum von 30 bis 45 Jahren mit eiserner Disziplin aus. In der Praxis kann aber etwas dazwischenkommen, wie die Familiengründung oder ein Umzug in eine teurere Wohnung.

Plötzlich hast du deutlich höhere Ausgaben und musst deine Sparrate anpassen. Mit einer durchschnittlichen Sparrate von 305€ und einer Unterbrechung in den Jahren 10, 11 und 12, ergibt das nach 45 Jahren Anspardauer einen Unterschied von 122.000€. Nach 30 Jahren macht das einen Vermögensunterschied von 42.000€ – nur weil du in diesen 3 Jahren nicht gespart hast.

Grund Nr. 8: Entnahmen oder Umschichtungen

Ebenfalls viel Vermögen kann es kosten, wenn du deine Sparrate nicht nur unterbrichst, sondern auch Wertpapiere verkaufst. Auch dafür kann es gute Gründe geben: Du möchtest in andere ETFs umschichten, dein ETF wird aufgelöst oder fusioniert und „zwangsverkauft“. Oder du kaufst eine Immobilie und brauchst das Vermögen als Eigenkapital.

Das Problem dabei: Immer wenn du verkaufst, realisierst du Gewinne, und auf diese Gewinne wird die Kapitalertragsteuer fällig. Bei Aktien-ETFs werden 25% Kapitalertragsteuer plus Solidaritätszuschlag, minus einer Teilfreistellung von 30% fällig. Insgesamt werden 18,46 vom Gewinn abgezogen. Diese Steuer fehlt dann in deinem Vermögen und generiert keinen Zinseszins mehr.

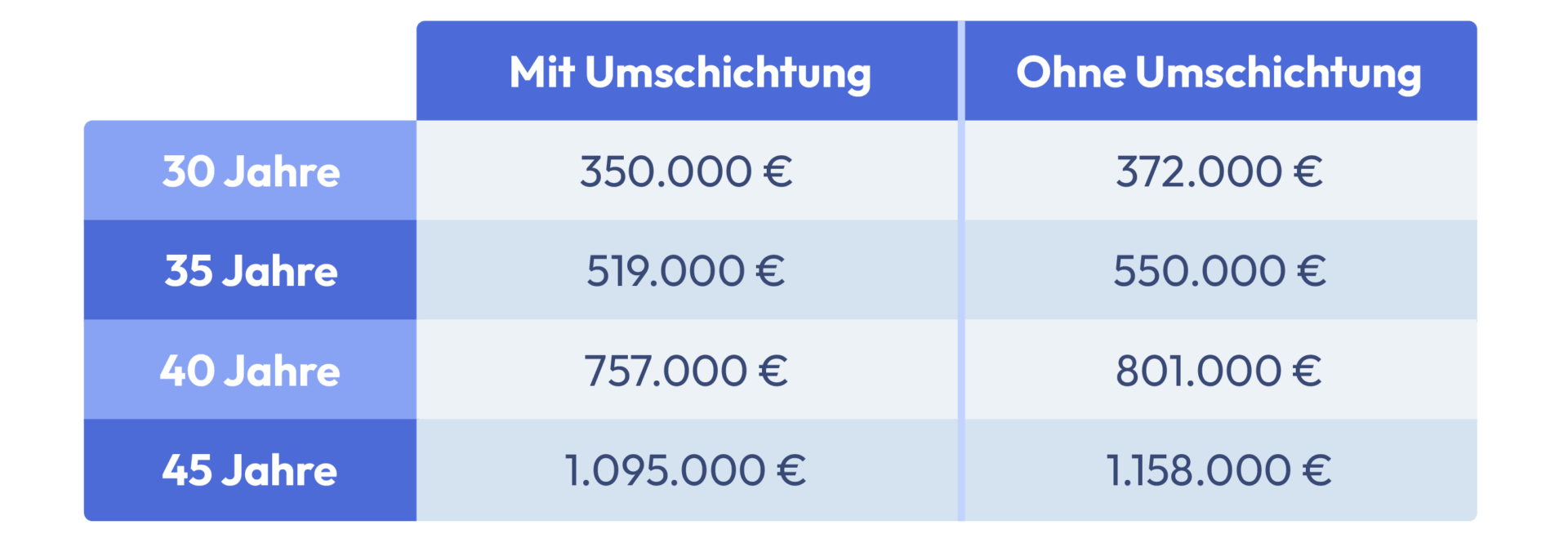

Angenommen, du möchtest im Jahr 15 in einen neuen ETF umschichten. Mit einer Sparrate von 305€ und einer Rendite von 7% kostet dich die Umschichtung je nach Anspardauer 63.000€ bei 45 Jahren oder 22.000€ bei 30 Jahren.

Je früher du eine Umschichtung vornimmst, desto weniger Einfluss hat es auf dein Gesamtvermögen. Es ist also kein Problem, wenn du in den Anfangsjahren mit deinem Portfolio noch ein wenig experimentierst. Aber irgendwann solltest du deine Strategie durchziehen und keine größeren Umschichtungen mehr vornehmen, weil dich das Vermögen kostet. Wenn das Vermögen noch nicht allzu groß ist, kannst du dein Portfolio zum Beispiel auch durch gezielte Einmalkäufe rebalancen, statt durch Verkäufe.

Kommentare (0)

Kommentar schreiben