Festgeld einfach erklärt! Was ist ein Festgeldkonto?

💡

- Bei einem Festgeldkonto legst du dein Geld für einen Zeitraum von einem Monat bis zu 10 Jahren bei der Bank an.

- Die Laufzeit und der Zinssatz können dann bis zum Ende der Festgeldanlage nicht mehr geändert werden. Für diesen Zeitraum kommst du also nicht an deinen Sparbetrag heran. Erst am Ende der Laufzeit bekommst du das angelegte Geld zurück – plus die zuvor vereinbarten Zinsen. Teilweise werden Zinsen aber auch während der Laufzeit ausgezahlt.

- Das Festgeld zählt zu den Bankeinlagen, die durch die gesetzliche Einlagensicherung bis zu 100.000€ geschützt sind. Diese schützt vor Verlusten oder einer Insolvenz der Bank.

- Dadurch bietet ein Festgeldkonto eine sichere Anlage mit wenig Risiko für einen Betrag bis 100.000€.

👉

- Überlege dir, wie wichtig dir Sicherheit und Rendite sind. Mit einem Festgeldkonto hast du zwar wenig Risiko, aber recht niedrige Gewinne. Falls du etwas mehr Risiko in Kauf nehmen willst, kannst dir dir überlegen, dein Geld beispielsweise in ETFs zu investieren.

- Wie viel Geld kannst du für einen festen Zeitraum auf jeden Fall entbehren? Auf ein Festgeldkonto bekommst du nur schwer vorzeitigen Zugriff.

- Vergleiche die unterschiedlichen Konditionen der Banken. Dazu kannst du unseren Festgeld-Vergleich nutzen. Mit seiner Hilfe kannst du einerseits die Zinsen für einen beliebigen Anlagezeitraum berechnen, andererseits kannst du aber auch die Zinsen und andere Vertragsbedingungen vergleichen.

Was ist Festgeld?

Ein Festgeldkonto ist ein Konto, auf dem Geld für einen bestimmten Zeitraum angelegt wird. Entsprechend seinem Namen ist das Geld fest angelegt. Demnach hast du vor Ende der Vertragslaufzeit kaum Möglichkeiten auf eine Auszahlung.

Erst am Ende der Laufzeit bekommst du das angelegte Geld mit den zuvor vereinbarten Zinsen zurück. Die Laufzeiten der Festgeldkonten variieren dabei von einem Monat bis zu 10 Jahren. Das Festgeld ist zudem in allen Ländern der Europäischen Union durch die gesetzliche Einlagensicherung geschützt.

⚠️

Unterschied zwischen Festgeldkonto und Tagesgeldkonto

Sowohl das Tagesgeld als auch das Festgeld wird von der kontoführenden Bank verzinst. Jedoch gibt es zwischen Tages- und Festgeld vor allem hinsichtlich der Verfügbarkeit, der Laufzeit und der Zinsen Unterschiede. Wie der Name schon vermuten lässt, ist das Tagesgeld täglich verfügbar. Festgeld hingegen ist auf eine feste Laufzeit angelegt während der du der Regel keine Auszahlung beantragen kannst.

Zudem läuft ein Tagesgeldkonto unbefristet. Auch hinsichtlich der Zinsen gibt es Unterschiede. Da das Festgeld für eine längere Zeit angelegt wird, kann die Bank damit arbeiten. Das Tagesgeld muss sie täglich vorhalten, weil du jederzeit dein Geld abbuchen darfst. Deshalb sind die Zinsen bei oft Tagesgeld geringer als bei einem Festgeldkonto.

Wann ist ein Festgeldkonto sinnvoll, wann nicht?

Ein Festgeldkonto eignet sich, wenn du Ersparnisse hast, auf die du erstmal für eine längere Zeit verzichten kannst. Es ist vor allem sinnvoll, wenn du eine größere Anschaffung in einigen Jahren planst oder etwa eine Kapitalanlage für den Haus- oder Wohnungskauf schaffen möchtest. Denn das angelegte Geld vergrößert sich mit wenig Risiko um die zuvor vereinbarten Zinsen bis zu dem Zeitpunkt, an dem du es dann wirklich brauchst. Somit ist ein Festgeldkonto eine risikoarme Investition für jeden Anleger.

Für Schuldner und Kreditnehmer gilt zunächst: Erst Kredit zurückzahlen, bevor du eine Festgeldanlage tätigst. Falls du in der Vergangenheit einen Kredit aufgenommen hast, für den du noch immer monatliche Raten zahlst, solltest du vor Eröffnung eines Festgeldkontos das ersparte Geld nach Möglichkeit zunächst für die Tilgung des Restkreditbetrages verwenden. Denn in der Regel liegen die Zinskosten eines solchen Darlehens deutlich über den Zinserträgen, die sich mit einem Festgeldkonto erwirtschaften lassen.

🧐

Einlagensicherung: Wie sicher ist ein Festgeldkonto?

Festgeld ist eine gute Möglichkeit, den risikofreien Teil deiner Geldanlage anzulegen. Sollte die Bank mit deinem Festgeld in Zahlungsschwierigkeiten geraten, spielt zudem die Länderzugehörigkeit des Geldinstitutes eine entscheidende Rolle.

Länderzugehörigkeit bei der Einlagensicherung beachten

In allen Mitgliedsstaaten der Europäischen Union gilt eine gesetzliche Einlagensicherung. Bis zu einer Obergrenze von 100.000€ je Bank sind damit Festgeldanlagen im Falle einer Bankeninsolvenz vor Verlust geschützt.

💡

Aber Achtung: Als die isländische Kaupthing-Bank vor 5 Jahren pleitegegangen ist, kamen die Sparer plötzlich nicht mehr an ihr Geld. Grund war, dass die Kaupthing-Bank bloß in der isländischen Einlagensicherung war, nicht aber in der deutschen. Da in letzter Instanz der jeweilige Nationalstaat für die Sicherheit der Einlagen garantiert, solltest du bei Festgeld im Ausland daher immer auf die Bonität des jeweiligen Landes, insbesondere im EU-Ausland, achten.

Einlagensicherung bei gemeinsamem Festgeldkonto (Und-/Oder-Konto)

Bei vielen Anbietern kannst du ein Festgeldkonto auch mit mehreren Personen gemeinsam eröffnen. Du solltest beachten, dass wenn das Festgeldkonto als so genanntes Und-Konto eröffnet wird, alle Kontoinhaber nur gemeinsam verfügungsberechtigt sind.

Hingegen kann bei einem gemeinschaftlichen Festgeldkonto als Oder-Konto jeder alleine und ohne ausdrückliche Zustimmung der anderen über das Guthaben verfügen. Ein Oder-Konto ist deshalb flexibler, erfordert jedoch absolutes Vertrauen zwischen Kontoinhabern.

Wenn du mit Sicherheit ausschließen willst, dass einer der Inhaber ohne deine Einwilligung über das Festgeld verfügt, empfiehlt sich demnach eher ein Und-Konto.

Laufzeit und Zinsen

Ein Festgeld ist eine mittel- bis langfristige Geldanlage. Du kannst Festgeld sowohl für die kurze Zeit von 2 Wochen, als auch für mehrere Monate oder Jahre anlegen. Bis zu einer Laufzeit von 10 Jahren finden sich zahlreiche Abstufungen. Bevor du dich für einen Anbieter entscheidest, solltest du am besten einen sorgfältigen Festgeld-Vergleich durchführen.

Bei deiner Wahl solltest du beachten, dass die Laufzeit die Zinsen unmittelbar beeinflusst. Je länger die Laufzeit ist, desto höher sind die Zinsen. Sofern du also an einer attraktiven Verzinsung interessiert bist und das Geld nicht dringend benötigst, solltest du dich für einen langen Anlagezeitraum entscheiden.

Die Höhe der Festgeldzinsen ist abhängig von der Bank, bei der du dein Geld anlegst. Bevor du ein Konto für ein Festgeld eröffnest, führst du deshalb am besten einen Festgeldkonto-Vergleich durch. Er zeigt dir, welcher Herausgeber die höchsten Zinsen bietet. Denk dran: Die Zinsen für Festgeld ändern sich während der gesamten Anlagedauer nicht. Das gibt dir Zinssicherheit, jedoch können die Zinsen auch nicht steigen.

🧐

Liegt die Laufzeit des Festgeldkontos unter einem Jahr, werden die Zinsen am Ende der vereinbarten Laufzeit, also zur Fälligkeit des Festgeldes ausgezahlt. Bei einer Laufzeit von über einem Jahr erfolgt die Zinsgauszahlung in der Regel nachschüssig zum Ende eines Laufzeitjahres. Einige Banken bieten aber auch Festgeldkonten mit monatlicher Zinsgutschrift an. Dann erfolgt die Zinszahlung am Ende eines jeden Laufzeitmonats.

Geld einfach weiter anlegen durch Prolongation?

Eine Prolongation ist die Verlängerung eines finanziellen Vertrags, als eine automatische Wiederanlage.

Fürs Festgeldkonto gilt: Nach dem Ende der Laufzeit für Festgeld haben Sparer die Option, sich das Geld auszahlen zu lassen, ein anderes Festgeld zu wählen oder das bestehende Festgeld zu verlängern.

Eine Prolongation bietet einige Vorteile:

Die Verlängerung geschieht schnell und unkompliziert.

Du musst dich keiner erneuten Bonitätsprüfung unterziehen.

Es fallen keine Wechselkosten an.

Jedoch profitiert vor allem die Bank von einer automatischen Verlängerung, nicht du.

Denn als Nachteil einer Prolongation ist vor allem anzuführen, dass es immer Banken mit neuen, besseren Konditionen gibt. Zudem beziehst du als Bestandskunde nicht immer die besten Konditionen.

Ob sich eine Prolongation lohnt, ist von vielen Faktoren abhängig. Am Ende der Festgeldlaufzeit könnte es sich durchaus rechnen, zu einem anderen Anbieter mit besseren Konditionen zu wechseln. Eine Prolongation ist zwar bequem, dennoch solltest du an mögliche Nachteile entgegen anderer Anbieter denken (etwa höhere Zinsen, unflexiblere Rahmenbedingungen), bevor du dich für die Prolongation aus Bequemlichkeit entscheidest.

Denn als Bestandskunde bekommst du bei einigen Banken oft schlechtere Konditionen als als Neukunde. Deshalb lohnt sich immer ein Blick zu anderen Banken, um vergleichen zu können, wo es die besten Konditionen für dich als Sparer gibt.

⚠️

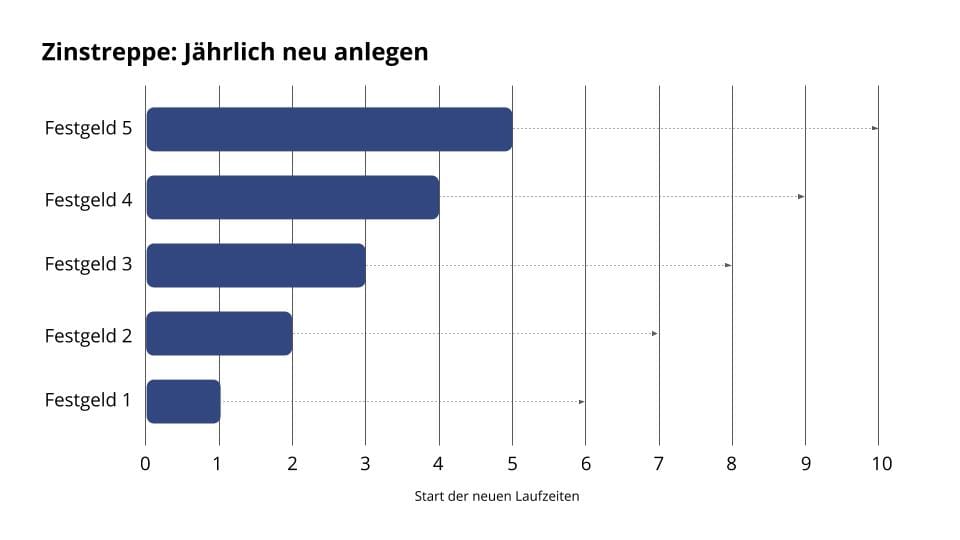

Mit der „Zinstreppe“ flexibel bleiben

Um mit der sogenannten Zinstreppe flexibel zu bleiben, musst du deine Anlagesumme auf mehrere Festgeldkonten mit unterschiedlichen Laufzeiten — etwa ein-, zwei- und dreijährige Anlagedauer – verteilen. Läuft das erste Festgeldkonto aus, hast du immer wieder die Möglichkeit, diesen Teil bei der Bank mit den aktuell besten Festgeldzinsen neu anzulegen.

Am meisten bietet sich eine jährliche Staffelung der Festgeldtreppe an. So wählst du für jede Neuanlage eines auslaufenden Festgeldes jeweils die längste ursprünglich gewählte Laufzeit. So hast du zukünftig jedes Jahr wieder die Chance auf gute Festgeldzinsen und profitierst zugleich von den meist höheren Zinsen auf Festgeld mit langer Anlagedauer.

Ein großer Vorteil der Zinstreppe ist vor allem, dass du jährlich zumindest auf einen Teil der Sparanlagen zugreifen kannst. Bei einem einzigen Festgeldkonto entfällt diese Möglichkeit.

Festgeldkonto vorzeitig auszahlen: Geht das?

Falls du die Laufzeit vorzeitig beenden willst, ist das erstmal grundsätzlich nicht möglich. Es gibt aber einige Ausnahmen:

Das Bürgerliche Gesetzbuch lässt dir ein kleines Schlupfloch. Gemäß BGB darfst du eine Festgeldanlage aus wichtigem Grund bereits vorzeitig kündigen. Was genau dein wichtiger Grund ist, liegt im Ermessen der Bank und der Gerichte. In den letzten Jahren wurden als wichtige Gründe unter anderem die folgenden festgelegt:

bei einem Abrutschen ins Arbeitslosengeld II („Hartz IV“)

bei einer drohenden Insolvenz der Bank

im Todesfall des Kontoinhabers

Zudem ist es theoretisch möglich, dass bei einem Festgeldkonto ein Recht auf Kündigung in den konkreten Bedingungen des Vertrags festgesetzt wird. Ein Kündigungsrecht bei einem Festgeldkonto wird allerdings nur selten gewährt. Grundsätzlich ist es in jedem Vertragsverhältnis natürlich auch möglich, dass sich beide Seiten auf eine vorzeitige Kündigung einigen. Des Weiteren besteht die Möglichkeit, dass eine Bank eine vorzeitige Kündigung aus Kulanz akzeptiert. Dies kommt aktuell jedoch sehr selten vor. Wann eine Kündigung aus Kulanzgründen möglich ist, lässt sich daher pauschal nicht beantworten.

Was ist die Folge einer Kündigung? Im Normalfall erhältst du im Falle einer Kündigung eines Festgeldkontos keine Zinserträge ausgezahlt oder musst sogar bereits erhaltene Zinsen wieder zurückzahlen. Die Regelungen unterscheiden sich je nach Bank, bei einer vorzeitigen Kündigung musst du generell eher mit starken Einbußen rechnen.

Festgeldkonto-Rendite berechnen

Die Rendite deines Festgeldkontos errechnet sich aus der Verzinsung zuzüglich einer eventuellen Prämie oder eines Bonus abzüglich der Kosten.

Die Kosten für Festgeldkonten sind sehr unterschiedlich. Viele Banken bieten ein Online-Festgeldkonto kostenfrei an. Für ein Festgeldkonto bei einer Filialbank ohne Online-Banking können Verwaltungs- oder Bearbeitungsgebühren anfallen. Die Kosten sind dabei von dir zu tragen, das bedeutet, sie verringern die Rendite. Bei einem Bonus oder einer Prämie handelt es sich um eine freiwillige Leistung der kontoführenden Bank, die gerne an Neukunden gewährt wird. Den Zinsbetrag entnimmst du einfach deinen Festgeldkonditionen.

💡

Da bei einem Festgeldkonto bis zu 100.000€ ein eher geringes Risiko besteht, bleibt auch die Rendite überschaubar. Im Gegensatz dazu ist die Rendite bei einem Investment in Aktien oder ETFs grundsätzlich höher, aber auch mit mehr Schwankungen verbunden.

Steuern: Denke daran, den Freistellungsantrag zu stellen

Beachte unbedingt, dass du für die ausgezahlten Festgeldzinsen eine Abgeltungssteuer in Höhe von 25% entrichten musst. Hinzu kommen noch der Solidaritätszuschlag und im Einzelfall die Kirchensteuer. Mit unserem Abgeltungssteuer-Rechner kannst du berechnen, wie viel Abgeltungssteuer du voraussichtlich zahlen musst.

Im Normalfall führt eine in Deutschland ansässige Bank, bei der du das Festgeld angelegt haben, die Steuer direkt für dich an das Finanzamt ab. Um die Steuerlast zu reduzieren, kannst du einen Freistellungsauftrag erteilen. Für Alleinstehende gilt eine Freistellung der Summe aller Kapitalerträge bis zu einem Freibetrag von 1.000€ pro Jahr. Verheiratete können den doppelten Wert, also 2.000€, von der Steuer befreien. Wenn du noch an anderer Stelle Geld anlegst, musst du überlegen, wo du deinen Freistellungsauftrag erteilst oder eine Teilfreistellung in Betracht ziehen.

Welche Risiken gibt es bei einem Festgeldkonto?

Bei Investments außerhalb des Euroraums gibt es ein Währungsrisiko. Das bedeutet, dass deine Anlage (gemessen in Euro) an Wert verliert, wenn sich das Kursverhältnis von Euro zur Fremdwährung zum Zeitpunkt der Auszahlung negativ verändert. Dieses Risiko solltest du nicht eingehen und ausschließlich in Euro Festgeld investieren.

Ein weiteres Risiko kann sich aus der Änderung des Zinsniveaus am Markt ergeben. Der Zinssatz während der Laufzeit deines Festgeldkontos ist stabil. Wenn die Laufzeit deiner Anlage allerdings abläuft, ist die Bank berechtigt, einen neuen Zins anzubieten, der sich nach dem dann geltenden Zinsniveau am Markt richtet. Das kann sowohl positiv als auch negativ für deine neue Geldanlage wirken.

Wie eröffnet man ein Festgeldkonto?

Um in Deutschland ein Anlagekonto mit Festgeld eröffnen zu dürfen, musst du folgende Voraussetzungen erfüllen:

Volljährigkeit

Wohnsitz in Deutschland

In den allermeisten Fällen wird ein Referenzkonto für den Geldzufluss benötigt. Teilweise erforderlich ist ein Referenzkonto bei der gleichen Bank, bei der auch das Tagesgeldkonto geführt wird.

Falls du noch kein Kunde der gewünschten Bank bist, musst du dich legitimieren. Meist geschieht dies nach dem Post- oder Videoident-Verfahren.

Festgeld-Vergleich: Darauf musst du bei den Portalen achten

Es gibt verschiedene Festgeld-Portale, zum Beispiel Raisin und Zinspilot. Über diese Portale hast du die Möglichkeit mehrere Festgelder direkt abzuschließen, ohne bei jeder Bank ein neues Konto eröffnen zu müssen. Um eines dieser Portale zu nutzen, musst du dich lediglich einmal bei dem Portal anmelden und hast dann Zugriff auf mehrere Festgelder von Banken in ganz Europa. Um dann ein Festgeldkonto über ein Zinsportal zu eröffnen, lässt du ein Verrechnungskonto bei der Partnerbank des Portals anlegen.

Du kannst dann die Angebote der Banken einsehen und dir einfach deine Favoriten zusammenstellen. Das Besondere: Du kannst dein Geld auf mehrere Banken aufteilen, wobei du jedes Festgeldkonto über das gleiche Portal abschließen kannst. Dein Geld wird dann an die jeweilige Bank automatisch überwiesen und als Festgeld angelegt. Die Vorteile dieser Festgeld-Portale liegen vor allem in der Vergleichbarkeit der Angebote und in der Vielzahl der Banken im europäischen Ausland. Viele dieser Banken bieten weder einen Filialservice in Deutschland an, noch sind sie im Internet mit einer eigenen Webpräsenz vertreten.