Was sind die Anzeichen einer Rezession?

Was ist eine Rezession?

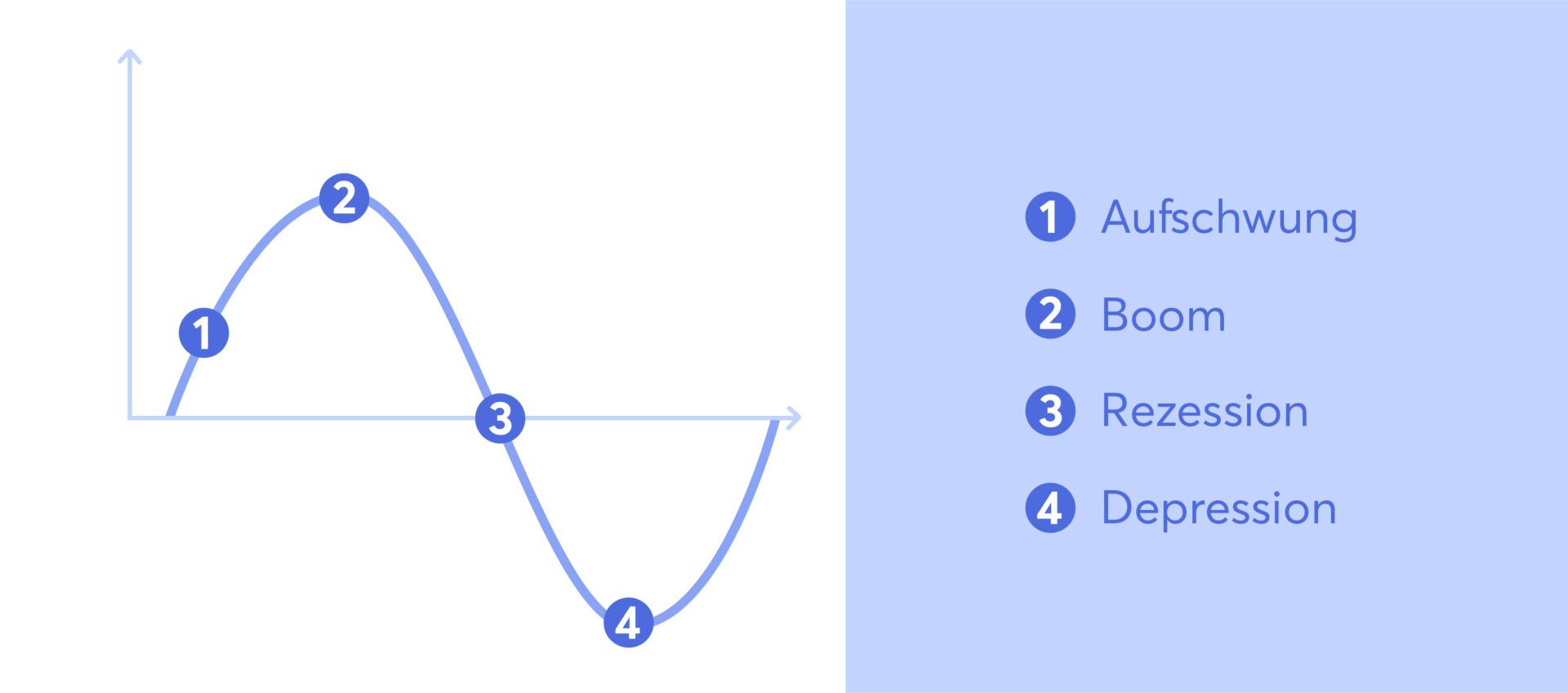

Die gesamtwirtschaftliche Lage – auch Konjunktur genannt – bewegt sich zyklisch. Das heißt, sie bewegt sich immer wellenförmig auf und ab. In regelmäßigen Abständen gibt es einen Aufschwung und dann wieder einen Abschwung. Insgesamt zeigt diese Wellenbewegung jedoch nach oben. Also trotz Auf- und Abschwüngen wächst die Wirtschaft langfristig.

Schematisch besteht ein Konjunkturzyklus aus folgenden Phasen:

So erkennt man eine Rezession

Es gibt unterschiedliche Methoden, eine Rezession zu definieren. Die meisten Methoden stützen sich dabei auf die Entwicklung des Bruttoinlandsprodukts (BIP). Wir befinden uns definitionsgemäß in einer Rezession, wenn das BIP in mindestens zwei aufeinanderfolgenden Quartalen sinkt. Eine Rezession dauert nach dieser Definition also mindestens 6 Monate, eine maximale Länge ist hingegen nicht definiert.

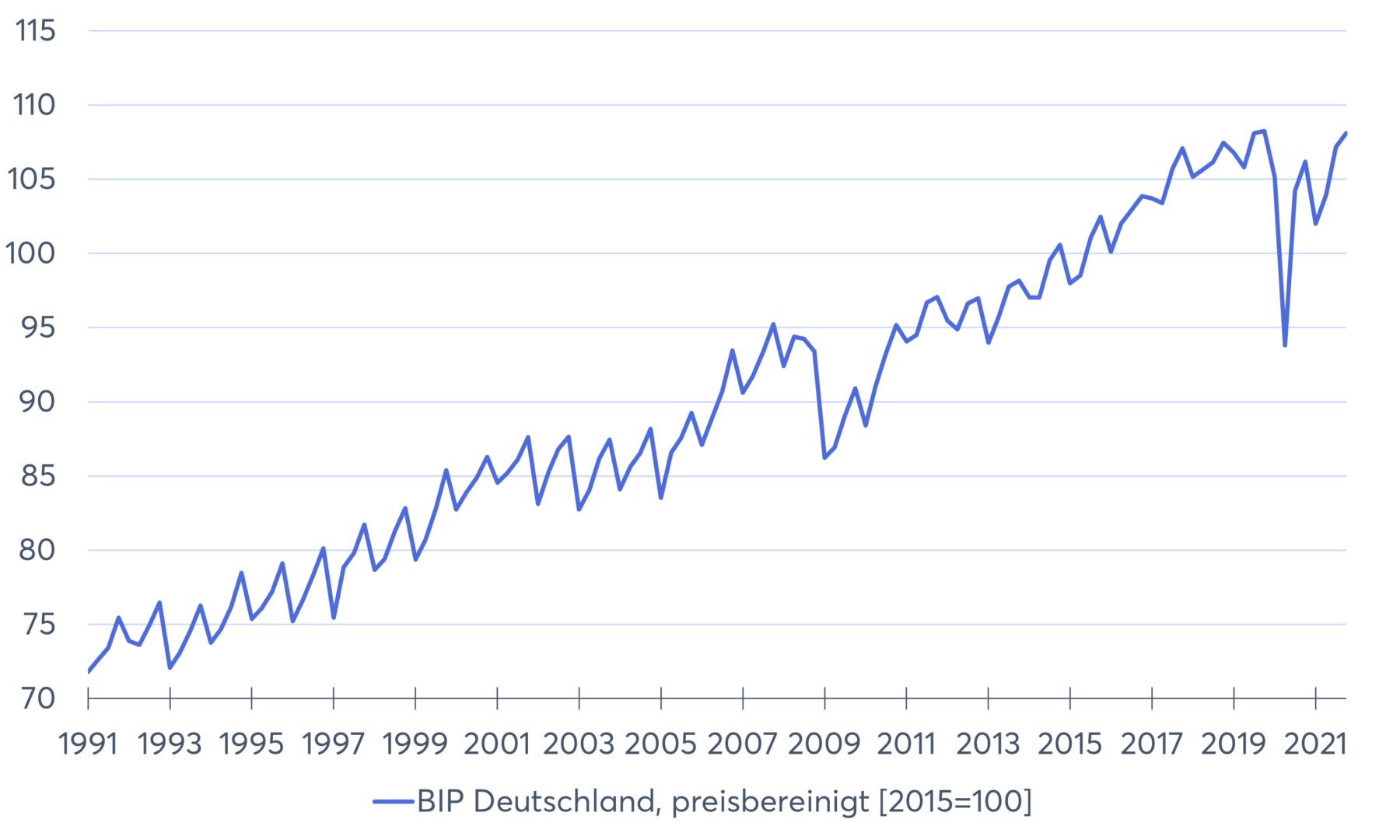

In der folgenden Grafik sieht man das quartalsweise BIP seit 1991. Hier sind nicht nur Konjunkturzyklen zu erkennen, sondern auch die saisonalen Zyklen. Das heißt, es ist völlig normal, dass das BIP im Laufe des Jahres steigt und sinkt. Die stärkeren Ausschläge hingegen sind Rezessionen.

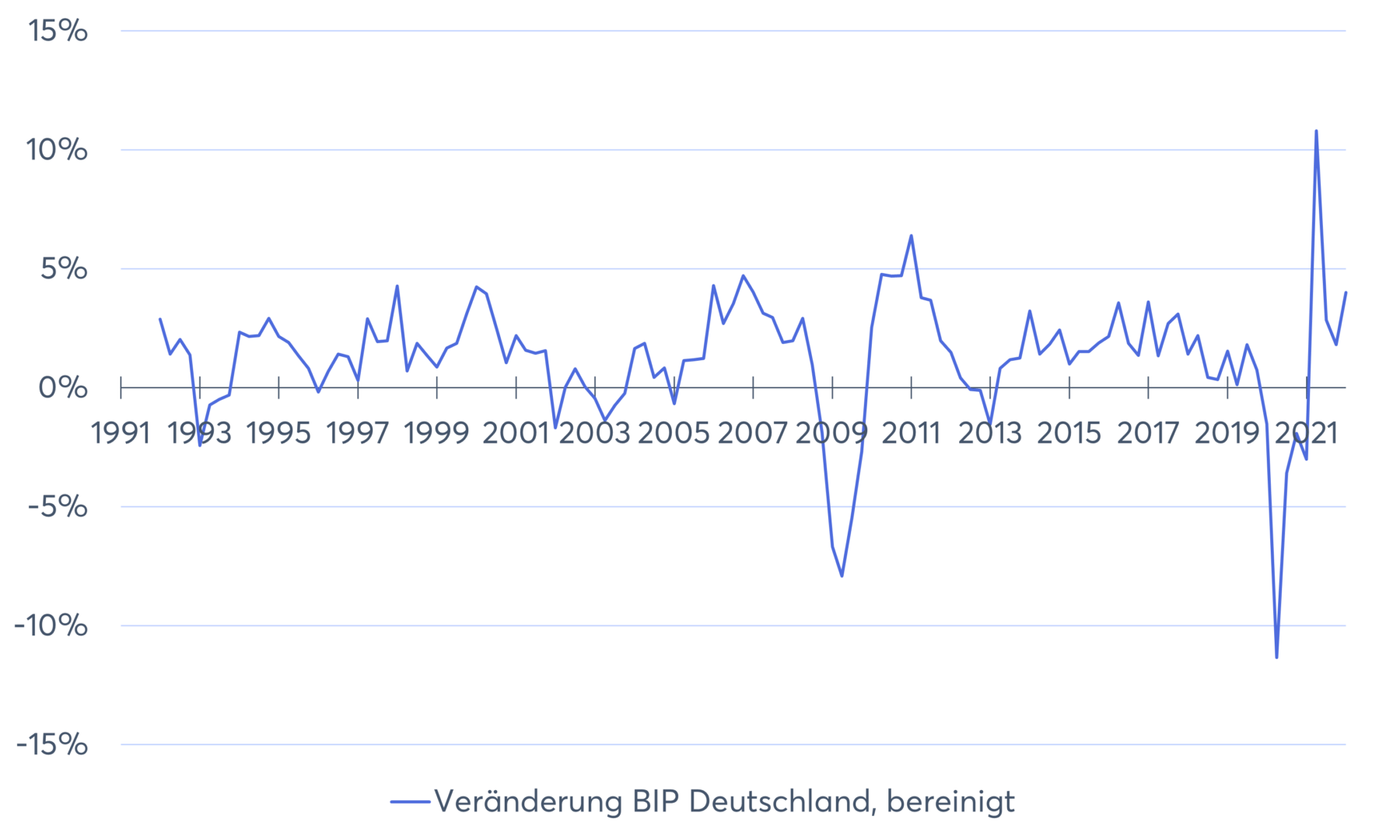

Schaut man sich beim BIP die Unterschiede zum jeweiligen Vorjahr an, erkennt man die Konjunkturzyklen besser.

In der obigen Grafik kann man in etwa fünf Krisen erkennen:

- Die Konsolidierungskrise 1993

- Die High-Tech-Krise 2002/2003

- Finanz- und Wirtschaftskrise 2008/2009

- Revisionskrise 2012/2013

- Die Corona-Krise 2020

Ob wir uns aktuell aber gerade in einer Rezession befinden, können wir frühestens in einem halben Jahr wissen: Nämlich wenn in diesem und dem darauffolgenden Quartal das BIP jeweils gesunken ist.

Anhand des BIPs erkennt man eine Rezession also immer erst, wenn sie schon da ist. In Deutschland wird das BIP eines Quartals in einer ersten Schnellmeldung ca. 30 Tage nach Quartalsende veröffentlicht. Die genauen Zahlen auszurechnen, dauert hingegen erheblich länger: Die offizielle Veröffentlichung des quartalsweisen BIP erfolgt in der Regel ca. 2 Monate nach Quartalsende.

Welche Indikatoren gibt es noch?

Wenn auf der Grundlage des BIPs festgestellt wird, dass wir uns in einer Rezession befinden, haben wir ohnehin schon längst gemerkt, dass wir im Abschwung sind. Dieser Indikator ist erheblich zu spät. Deshalb kann sich auch ein Blick auf andere Indikatoren als mögliche „Frühwarnsysteme“ lohnen:

Rezession voraussagen, indem man Leute fragt

Statt Indikatoren, die sozusagen in den Rückspiegel schauen, benötigen wir Indikatoren, die in die Zukunft blicken. Da wir jedoch ohne Kristallkugel keine Wirtschaftszahlen voraussagen können, gibt es eine andere Methode: Man fragt einfach Menschen, wie sie die künftige Lage einschätzen. Das ist deswegen nicht ganz unklug, weil sich die Stimmung in der Gesellschaft häufig auch in die Realität umsetzt. Sie beeinflussen mit ihrem Konsumverhalten oder ihrem Management die Wirtschaft.

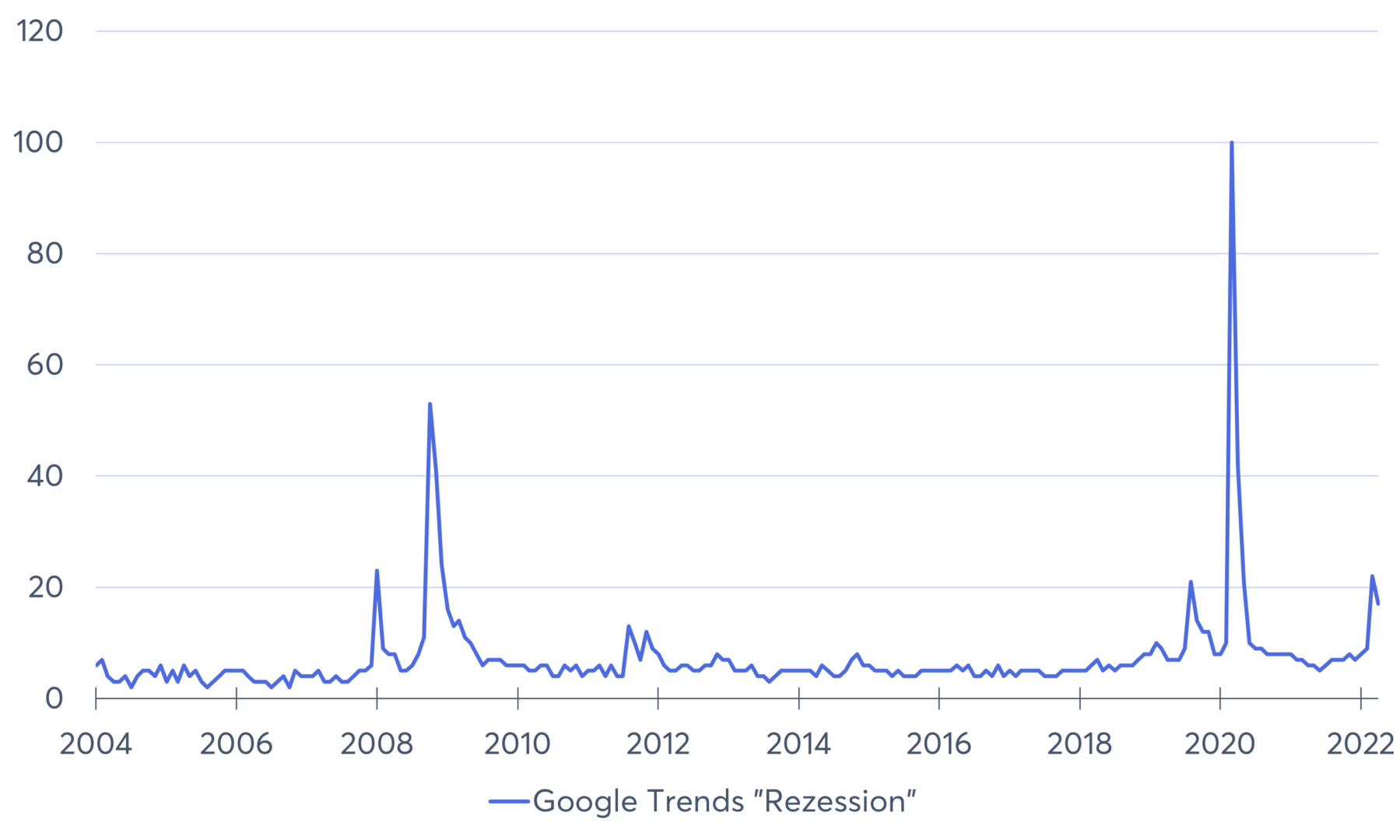

Google Trends

Um zu prüfen, ob die Bevölkerung in Rezessionsstimmung ist, könnte man schlicht schauen, ob ein relevanter Suchbegriff häufig bei Google eingegeben wird. Zum Beispiel das Wort „Rezession“. Das sähe dann seit 2004 so aus:

In der Tat kann man hier jeweils einen Peak in den Suchanfragen erkennen, wenn es eine Krise gibt. Nachteil dieser Methode: Die breite Bevölkerung weiß leider nur, was ohnehin schon durch die Medien kommuniziert wird. Man muss also Experten befragen, denn sie bemerken schon aufgrund ihres Jobs sehr früh, dass beispielsweise die Verkaufszahlen sinken oder sich ein Angebot verknappt.

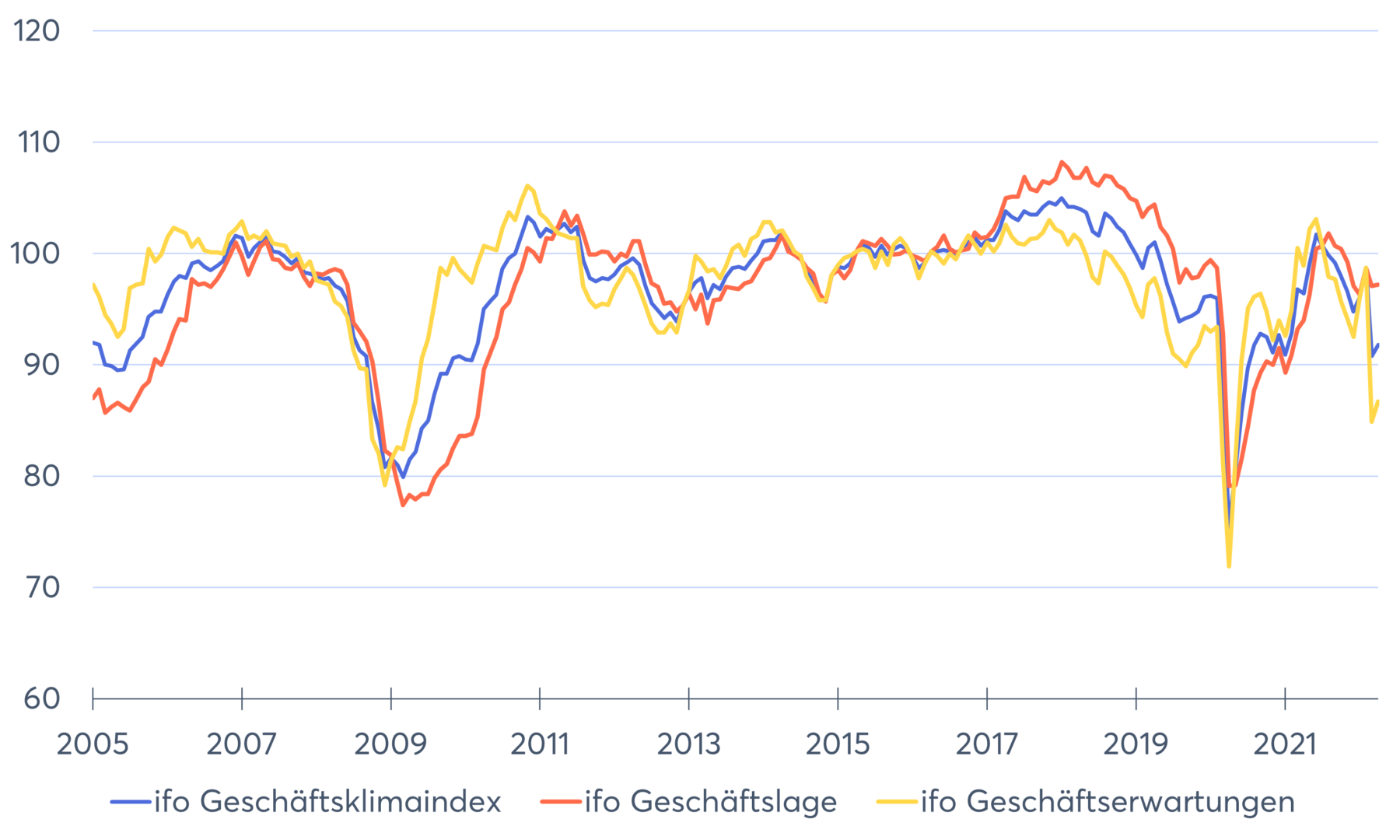

Ifo-Geschäftsklimaindex

Der Ifo-Geschäftsklimaindex ist ein Frühindikator, der auf Befragungen von einem spezialisierten Publikum basiert. Dieser wird vom Ifo-Institut herausgegeben.

Zu Monatsbeginn werden Fragebögen an verschiedene Unternehmen aus unterschiedlichen Branchen verschickt. Darin werden die Unternehmen gebeten, ihre Wirtschaftslage zu bewerten und anzugeben, welche wirtschaftliche Entwicklung sie in den nächsten Monaten erwarten. Die Umfrage ist ganz simpel: Man muss die aktuelle Lage einfach nur mit „gut“, „befriedigend“ oder „schlecht“ und die Erwartung der nächsten Monate mit „günstiger“, „gleich bleibend“ oder „ungünstiger“ bewerten. Am Ende des Monats erhält das Institut in der Regel Antworten von ca. 7.000 Unternehmen. Diese Antworten werden nach Unternehmensgröße gewichtet. Das heißt, die Bewertung eines großen Unternehmens hat mehr Gewicht als die eines kleinen.

Daraus werden drei Indizes erstellt: der Geschäftslageindex, der Geschäftserwartungsindex und aus beiden zusammen ergibt sich der Geschäftsklimaindex.

Alle drei Indizes haben ungefähr den gleichen Verlauf, sind aber zeitversetzt. Die Geschäftserwartung bildet alle Entwicklungen zuerst ab. Die Geschäftslage verändert sich logischerweise später als die Erwartung. Und der Geschäftsklimaindex bewegt sich immer dazwischen.

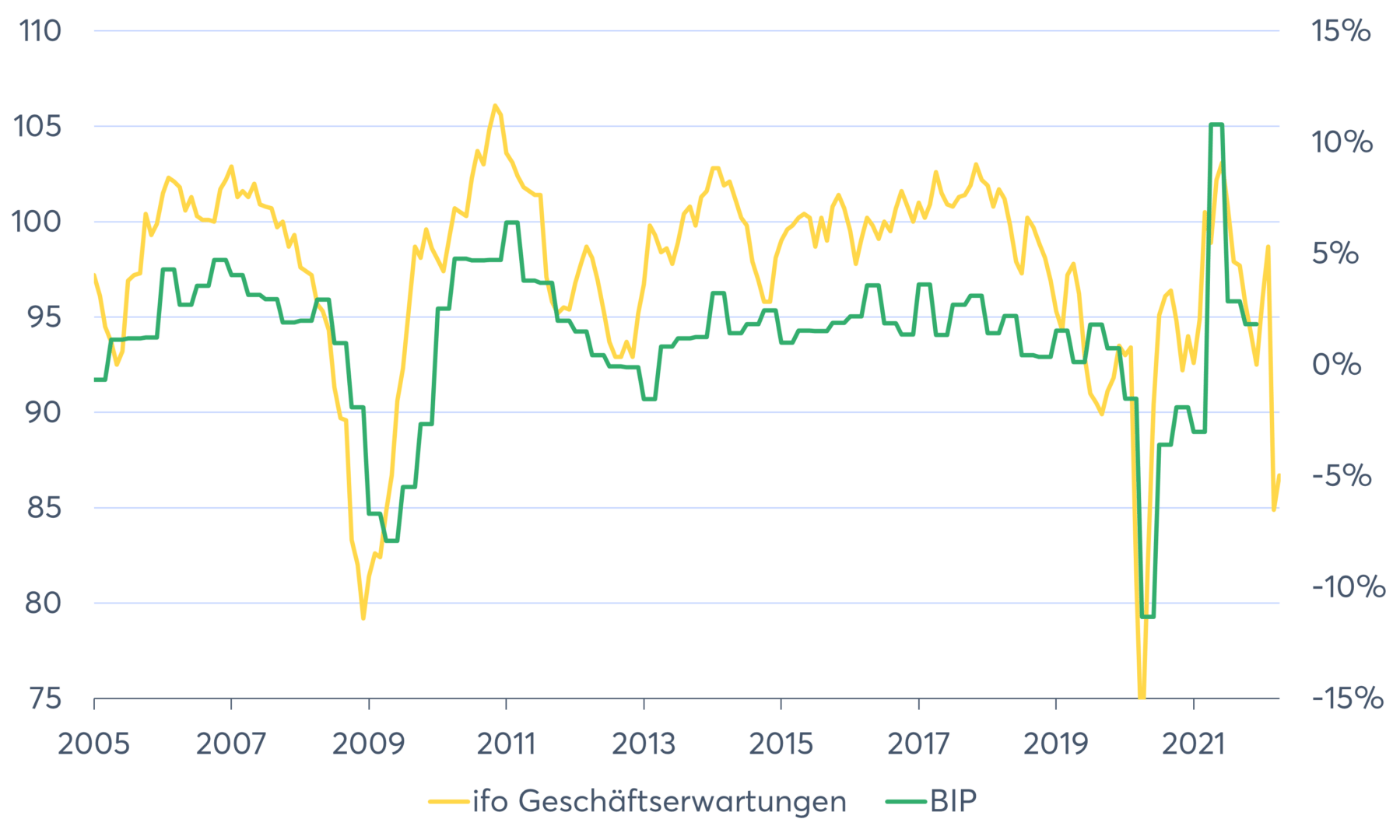

In der obigen Grafik vergleichen wir den Geschäftserwartungsindex mit der BIP-Veränderung in Deutschland und erkennen, dass sich anhand dieses Indexes tatsächlich die künftige Entwicklung des BIP voraussagen lässt. Der Trend der Geschäftserwartungen sagt jeweils ein Absinken des BIPs voraus.

Invertierung der Zinskurve

Der Ifo-Geschäftsklimaindex hat eine Schwäche: Er repräsentiert „nur“ die Erwartung von 7.000 deutschen Unternehmen. Somit beinhaltet dieser nur einen sehr kleinen Teil aller Unternehmen und ist nicht sonderlich repräsentativ.

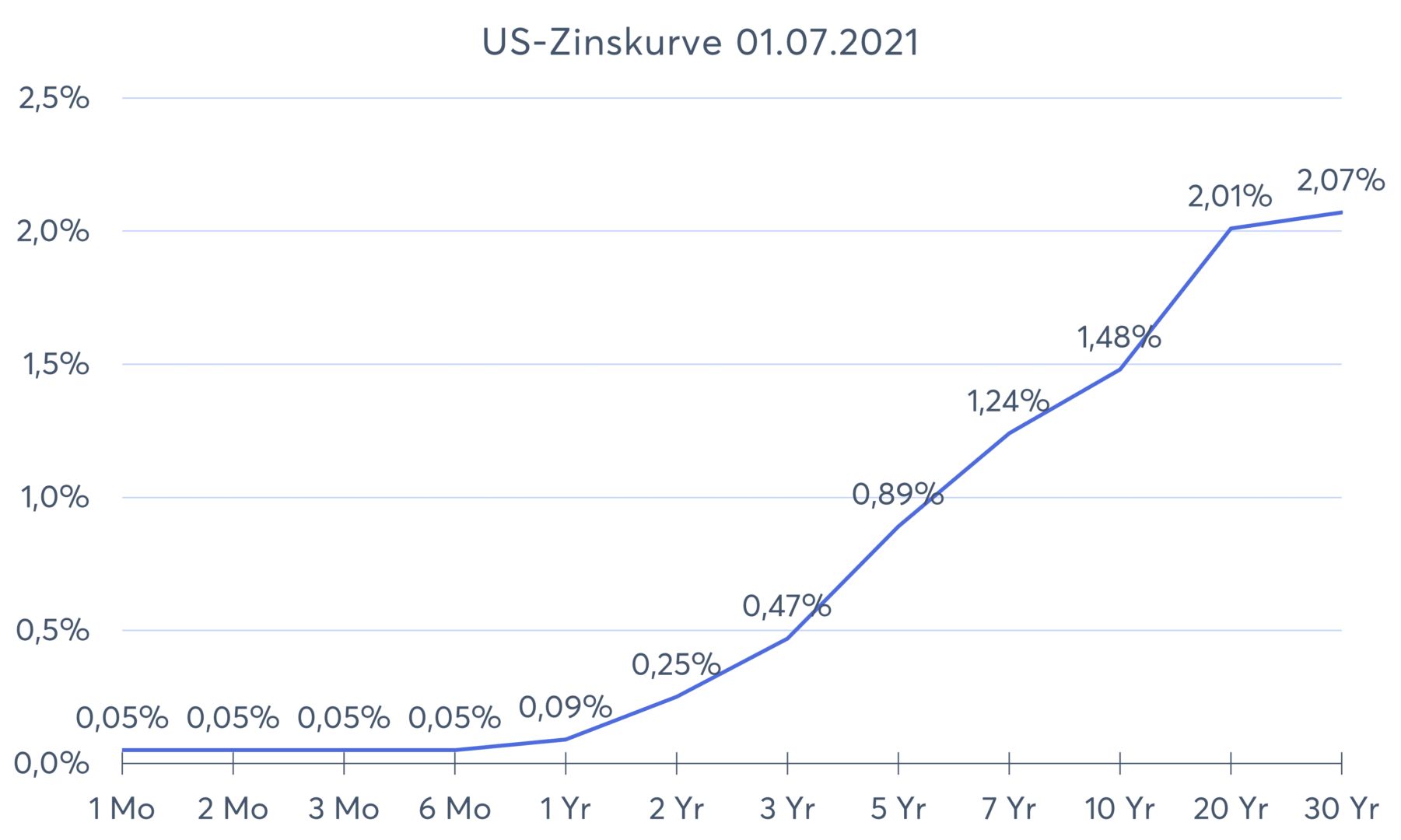

Der Kapitalmarkt hingegen bietet den Vorteil, dass hier die Erwartungen aller Marktteilnehmer eingepreist sind. Ein Indikator ist beispielsweise die Zinskurve von US-amerikanischen Staatsanleihen.

Wenn man sich die Renditen von Staatsanleihen anschaut, dann haben unterschiedliche Laufzeiten immer unterschiedliche Renditen. Kurze Laufzeiten haben in der Regel niedrigere Renditen, während längere Laufzeiten zu höheren Renditen führen. Denn hier bezahlt man als Kreditnehmer einen Aufschlag, um die Zinsen für eine längere Zeit abzusichern.

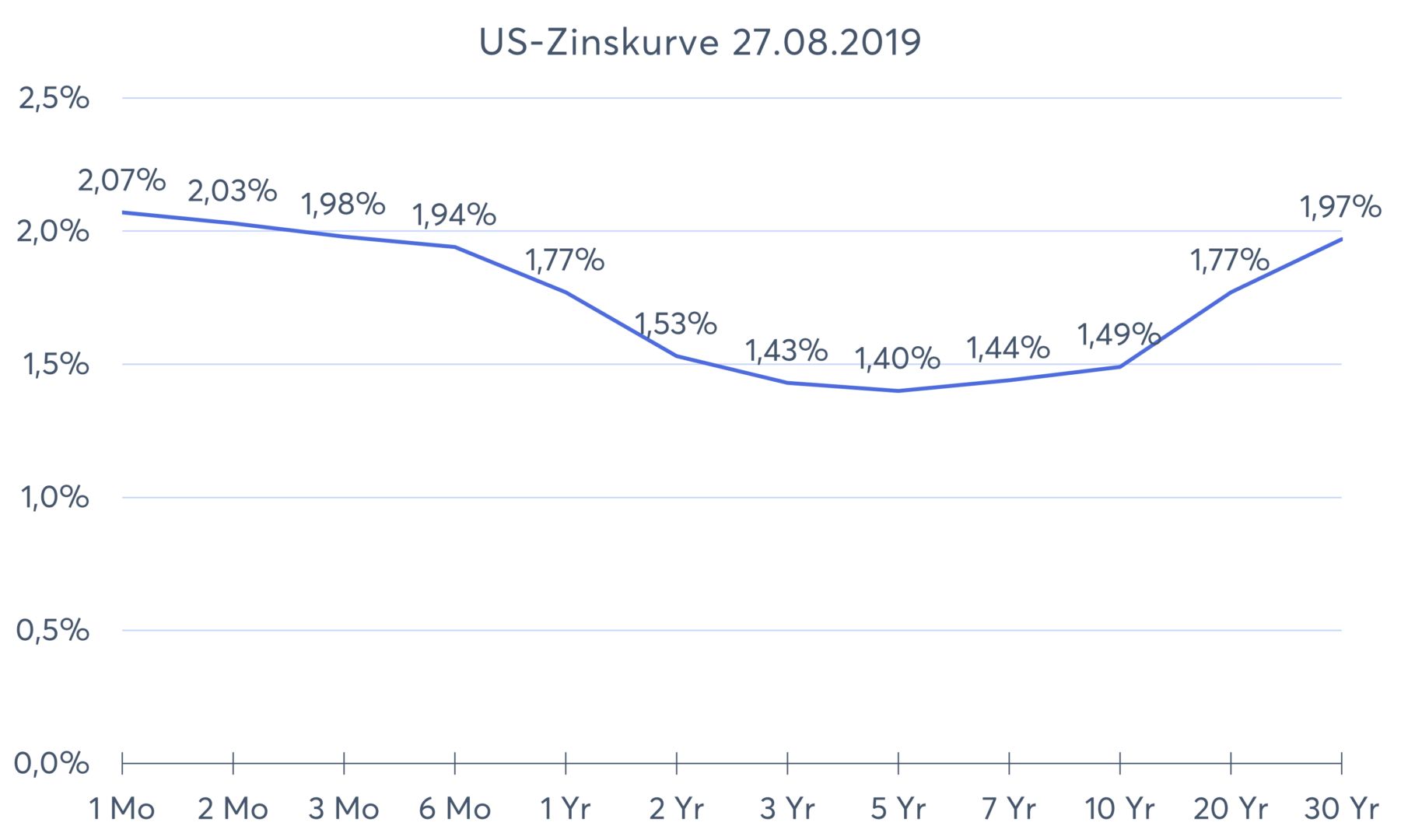

Es gibt jedoch auch Momente, in denen die Zinskurve andersherum – sozusagen „invertiert“ – ist, wie beispielsweise am 27. August 2019.

Dieser Effekt stellt sich ein, wenn der Markt eine Zinserhöhung erwartet. Dann ist es auf einmal nicht mehr attraktiv, eine Anleihe möglichst lange zu halten und sich somit die Zinsen zu sichern. Man wartet lieber auf die Zinserhöhung und sichert sich dann diese gestiegenen Zinsen.

Also drückt die Zinskurve – ähnlich wie eine der vorher genannten Umfragen – einfach die Erwartung der Marktteilnehmer in Bezug auf das Zinsumfeld aus. Und wie wirkt sich das nun auf die Konjunktur aus? Steigende Zinsen bedeuten, dass der Konsum zurückgeht, denn es ist attraktiver, überschüssiges Geld zu sparen, statt es zu investieren.

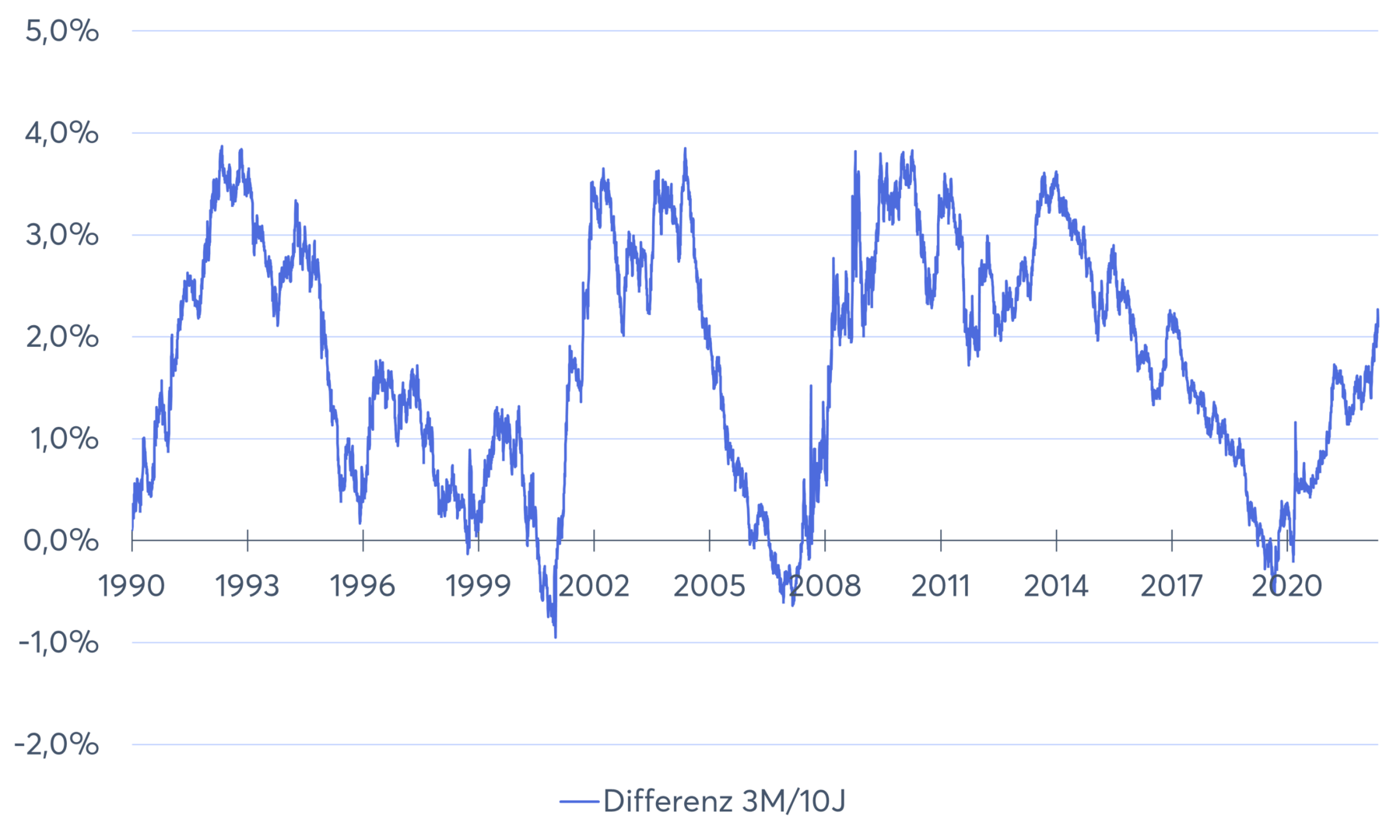

Um zu sehen, wann die US-Zinskurve in der Vergangenheit invertiert war, haben wir jeweils die Zinsunterschiede zwischen 3-monatigen und 10-jährigen Anleihen in einem Chart dargestellt. Ist die Zinskurve normal, ist diese Differenz positiv. Ist die Kurve hingegen invertiert, erhält man einen negativen Wert.

In der Tat sind in diesem Chart vergangene Krisen zu erkennen. So war die Zinskurve bereits vor der Krise 2002/2003, vor der Finanz- und Wirtschaftskrise 2008/2009 und sogar vor der Corona-Krise invertiert. Diese Krisen wurden durch die Invertierung der Zinskurve angekündigt. Im Falle der Corona-Krise dürfte es aber eher ein Zufall gewesen sein, denn die Pandemie kam völlig unvorhergesehen und hat unter Umständen andere Phänomene überlagert, die ggf. ansonsten eingetreten wären.

Aktienmarkt als Krisenindikator

Der Ifo-Geschäftserwartungsindex und die Invertierung der Zinskurve haben gemeinsam, dass sie jeweils abbilden, was Akteure am gesamten Markt erwarten. Nun gibt es die Effizienzmarkthypothese, die besagt, dass in einem Börsenkurs alle relevanten Informationen eingepreist sind. Insofern sind auch Börsenkurse gute Krisenindikatoren.

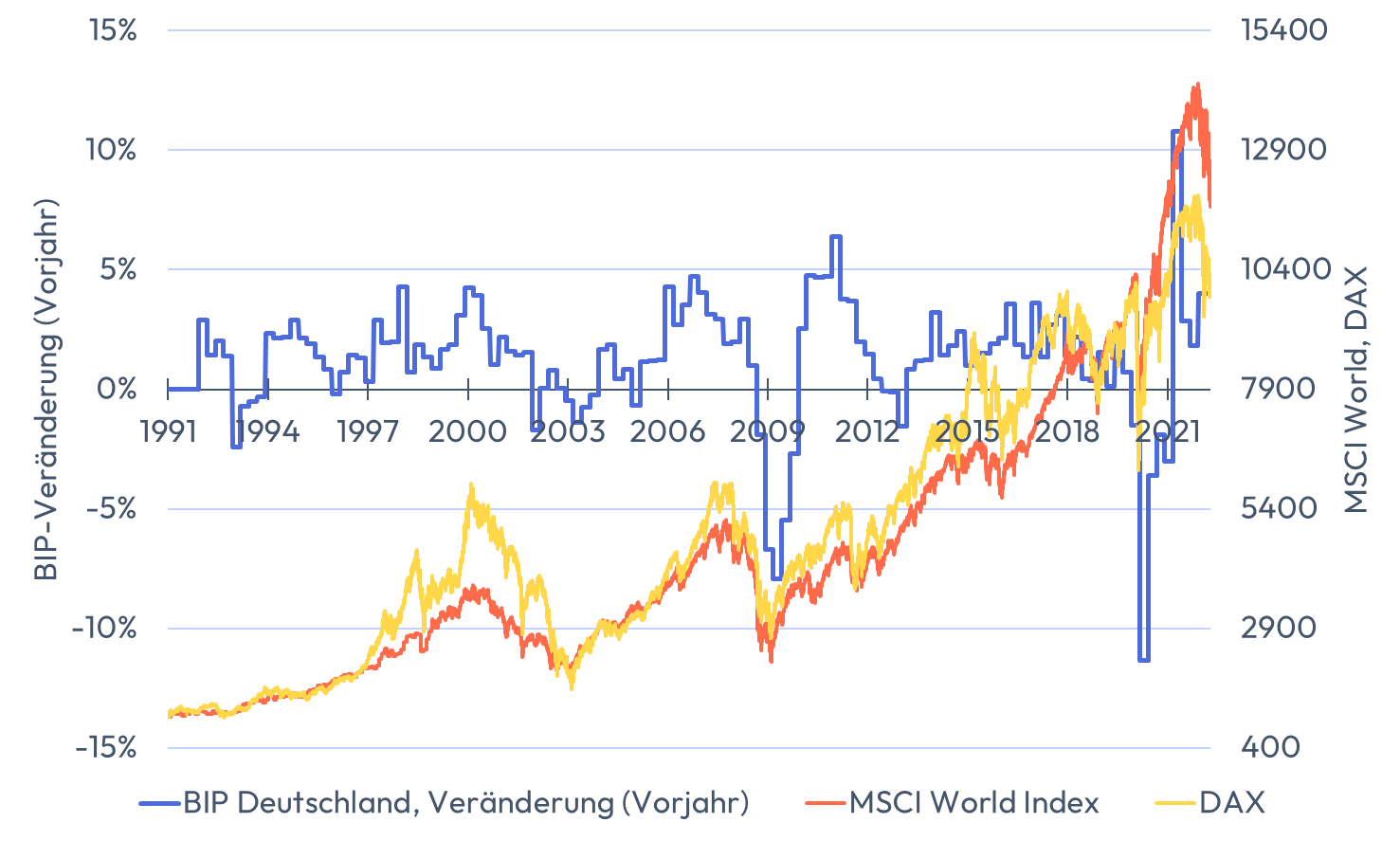

Legen wir den Verlauf des MSCI World, des DAX und die Veränderung des deutschen BIP übereinander, sind auch hier Zusammenhänge erkennbar.

Wenn die BIP-Veränderung die Null-Linie durchkreuzt, also das BIP zu sinken beginnt, haben der MSCI World und der DAX bereits an Wert verloren. Diese Erkenntnis ist für Investoren leider etwas ernüchternd. Denn es gibt in der Tat Indikatoren, die eine Rezession vage prognostizieren können. Aber eine Rezession hat nicht viel mit einer Krise am Kapitalmarkt zu tun: Der Kapitalmarkt kündigt eine Rezession allenfalls an. Auf fallende Börsenkurse können wir uns leider nicht anhand eines Indikators vorbereiten.

Der VIX – Volatility Index

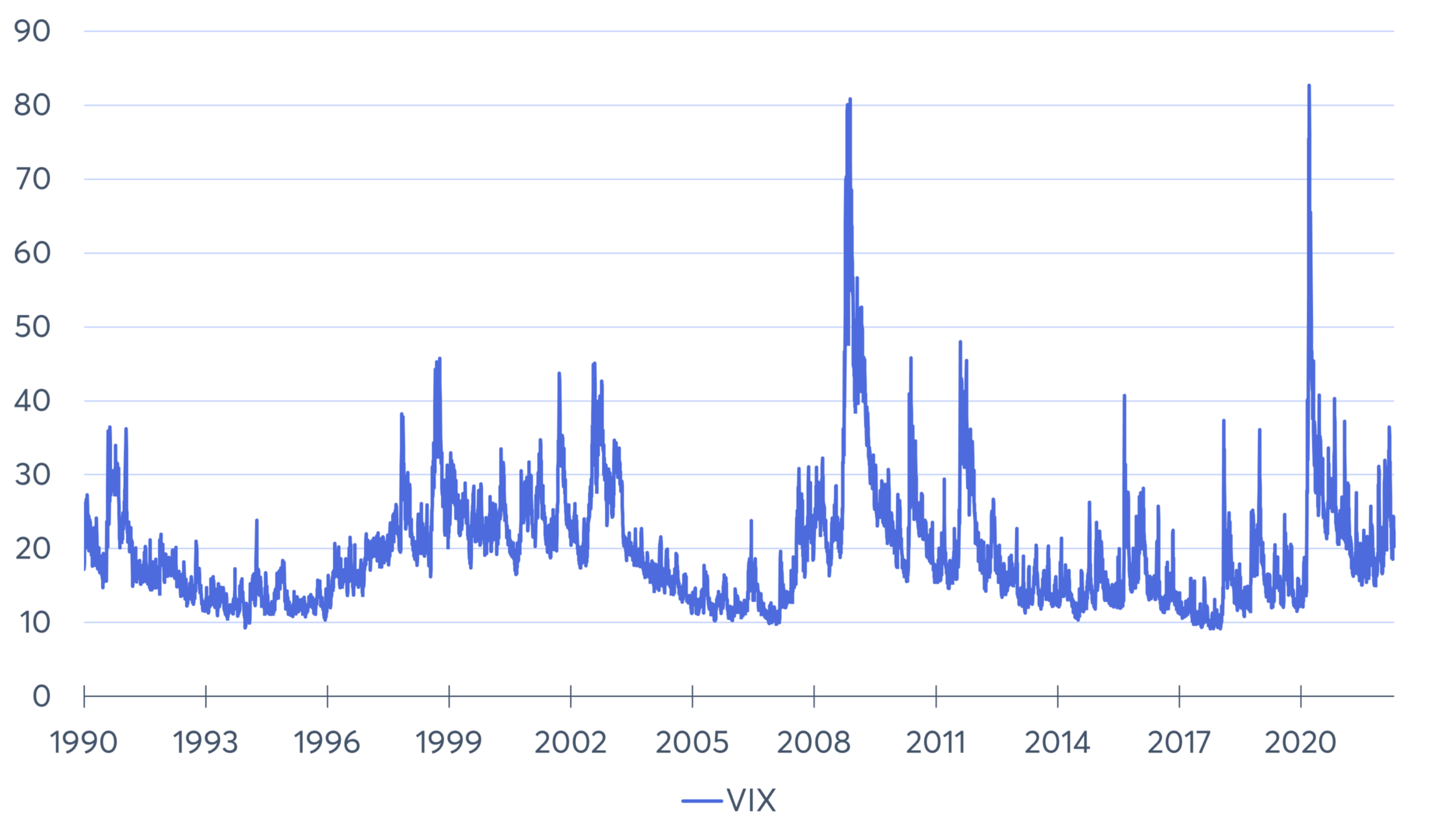

Der VIX ist ein Index, der die Unsicherheit bzw. die Angst am Aktienmarkt messen soll. Anleger können sich mit Optionen gegen Kursschwankungen absichern. Optionen haben wiederum einen Preis, der davon abhängt, wie stark diese nachgefragt sind. Am Preis von Optionen lässt sich also die Nachfrage nach Absicherung, also die Erwartung von Kursschwankungen der Anleger ablesen.

Der VIX, eigentlich CBOE Volatility Index, bildet die Preise von Optionen auf den S&P 500 Index ab. Sind die Optionspreise auf den S&P 500 hoch, ist auch der VIX hoch. Und entsprechend erwartet der Markt höhere Schwankungen.

Da sich Unsicherheit im Markt durchaus auch als eine selbsterfüllende Prophezeiung erweisen kann und somit zu fallenden Kursen und dann zu einer Rezession führen kann, ist auch der VIX ein interessanter Krisenindikator. Schon ein Blick auf den Chart verrät jedoch, dass dieser auch reichlich Fehlsignale sendet.

Warum kommt es zu einer Rezession?

Es gibt unzählige Erklärungsversuche dazu, weshalb es zu einer Rezession kommt oder wieso es überhaupt Konjunkturzyklen gibt. In einer Wirtschaft ist vieles subjektiv: Allein wenn die Menschen schlechtere Zeiten erwarten, kann das zu einer selbsterfüllenden Prophezeiung werden. Die Menschen leisten sich dann weniger Konsum und sparen mehr für schlechte Zeiten. Dadurch sinkt die Nachfrage, was sich wiederum negativ auf die Konjunktur auswirkt.

Eine Rezession kann durch sogenannte exogene Ereignisse ausgelöst werden, also durch übergeordnete Ereignisse, die nicht oder nur bedingt beeinflusst werden können:

- Kriege

- Staatskrisen

- Naturkatastrophen

- Spekulationsblasen

- Unternehmenskrisen

- Pandemien

und vieles mehr.

Anschließend führt ein solches Ereignis zu strukturellen Veränderungen innerhalb der Industrien. Die Gewinne gehen zurück und die Industrien stellen sich auf diese neue Situation ein, indem sie sich umstrukturieren. War diese Neustrukturierung erfolgreich, folgt wieder der Aufschwung.

Aber eine Rezession kann auch einfach andere Gründe haben; beispielsweise dass es in der Zeit des Booms zu Überinvestitionen gekommen ist. Diese Überinvestitionen haben überflüssige Produktionskapazitäten aufgebaut und ziehen ein Überangebot an Produkten mit sich, sodass anschließend die Preise sinken.

Ist eine Rezession schlecht?

Von einer unbekannten Quelle stammt das Zitat:

Rezession ist eine Zeit, in der wir auf Dinge verzichten müssen, die unsere Großeltern nicht einmal kannten.

In der Tat muss eine Rezession nicht unbedingt schlecht sein, sondern hat auch eine gewisse bereinigende Wirkung auf den Markt. Unternehmen, deren Geschäftsmodell ohnehin keine Zukunft mehr hatte, verschwinden vom Markt, während innovative und anpassungsfähige Unternehmen die Chance haben, zu Krisengewinnern zu werden.

Wer mit dem Sparen und Geld anlegen gerade erst anfängt, kann von sinkenden Kursen auch eher profitieren. Wie Gerd Kommer mal in einem unserer Interviews sagte, sollten sich junge Investorinnen und Investoren jeden Tag eine Krise herbeisehnen. Eine Krise ermöglicht es, günstig in den Markt einzusteigen, um dann in besonderem Maße von dem darauffolgenden Boom zu profitieren.