9 Anzeichen, dass du zu viel sparst

👆

1. Dein Vermögen ist dein einziger Freund

Ein klassisches Symptom für übertriebenes Sparen könnte die Vernachlässigung deines sozialen Umfelds sein. Natürlich kosten Freundschaften an sich nichts, aber ein aktives Sozialleben ist häufig mit einigen Ausgaben verbunden. Du gehst nicht mehr mit Freunden weg, weil dir Restaurantbesuche zu teuer sind. Du bist nicht großzügig, lässt dich vielleicht öfter einladen, gibst aber selbst nie eine Runde aus. Du sagst bei jeder Aktivität, die Geld kostet, reflexartig „Nein“. Die logische Konsequenz? Irgendwann hören deine Freunde auf, dich einzuladen. Sie gehen davon aus, dass du ohnehin absagst und berücksichtigen dich bei der Planung von gemeinsamen Erlebnissen nicht mehr.

Altersvorsorge sollte niemals wichtiger sein als deine Freundschaften. Was nützt dir ein prall gefülltes Depot, wenn du im Alter zwar finanziell sorgenfrei, aber komplett vereinsamt bist? Einsamkeit ist nicht nur ein emotionales Problem, sie erhöht laut Berichten des Ärzteblatts sogar das Sterberisiko. Darüber hinaus zeigen Studien, dass Ausgaben für andere glücklicher machen als persönlicher Konsum. Die Studie „Spending Money on Others Promotes Happiness“ von Elizabeth W. Dunn belegt, dass prosoziale Ausgaben unser Wohlbefinden steigern.

➡️ Was du tun kannst: Richte dir ein „Ja-Budget“ ein. Das ist ein fester monatlicher Betrag, den du dir ganz bewusst für soziale Aktivitäten wie Restaurantbesuche, Konzerte oder Ausflüge mit Freunden reservierst. So musst du nicht bei jeder Einladung über das Geld nachdenken und kannst unbeschwert „Ja“ sagen, weil das Geld bereits dafür eingeplant ist.

2. Du kaufst billig statt wertig

Du kaufst ständig billige Schuhe, die nach wenigen Monaten kaputtgehen, anstatt einmal in ein hochwertiges Paar zu investieren, das Jahre hält? Auf den ersten Blick scheint das clever, denn es ist niedrigschwelliger, einen kleinen Betrag auszugeben als eine große Summe. Besonders wenn deine Sparrate so hoch ist, dass am Anfang des Monats schon fast alles für Investitionen weg ist, fehlt oft die Liquidität für größere Anschaffungen.

„Wer billig kauft, kauft zweimal“, lautet ein bekanntes Sprichwort. Produkte mit schlechterer Qualität gehen schneller kaputt und müssen früher ersetzt werden. Hochwertige Produkte halten nicht nur länger, bei ihnen lohnt sich oft auch eine Reparatur eher als ein kompletter Neukauf. Betrachtet man die „Total Cost of Ownership“ – also die Gesamtkosten für Anschaffung, Reparatur und Ersatz – kann das anfänglich billigere Produkt über seine Lebensdauer sogar teurer sein. Natürlich ist der Preis nicht immer ein Garant für Qualität, aber tendenziell gilt: Gute Qualität kostet mehr.

Ein weiterer, oft unterschätzter Vorteil: Du hast einfach mehr Freude an wertigen Dingen. Das gilt besonders für Gegenstände, die du täglich und intensiv nutzt. Denk an deine Matratze, deinen Schreibtischstuhl, deine Brille oder dein Smartphone. Eine Investition in Qualität ist hier auch eine Investition in dein tägliches Wohlbefinden. Zudem ist es deutlich nachhaltiger, Produkte zu kaufen, die lange halten.

➡️ Was du tun kannst: Eine teure Anschaffung erfordert etwas mehr Planung. Wenn der Kauf absehbar ist, kannst du Monat für Monat eine Rücklage dafür bilden. Alternativ kannst du auch eine allgemeine Rücklage für größere Anschaffungen ansparen. Zahle jeden Monat einen festen Betrag auf ein separates Konto ein. Wenn dann eine größere Anschaffung ansteht, kannst du das Geld einfach daraus entnehmen, ohne an deine Sparrate oder deinen Notgroschen zu müssen.

3. Du sparst, bis der Arzt kommt

Deine Gesundheit ist dein höchstes Gut. Doch wenn das Sparen zur Obsession wird, gerät selbst sie in den Hintergrund. Lässt du Schmerzen lieber unbehandelt, weil du mögliche Kosten fürchtest? Verzichtest du auf eine dringend benötigte Therapie, weil sie Geld kostet? Oder sparst du dir die Zahnreinigung, weil sie nicht von der Kasse übernommen wird?

Gesundheit hat Vorrang: Als gesetzlich Versicherter übernimmt deine Krankenkasse zwar die Kosten für medizinisch notwendige Leistungen. Es gibt aber eine Vielzahl an wichtigen Präventions- und Zusatzleistungen, die einen enormen Einfluss auf deine langfristige Gesundheit haben und die du selbst bezahlen musst. Dazu gehören:

- Präventionsleistungen wie die professionelle Zahnreinigung

- Sehhilfen wie eine Brille

- Sport- und Fitnessangebote

- Orthopädische Hilfsmittel wie Einlagen

- Ein ergonomischer Arbeitsplatz gegen Rückenschmerzen

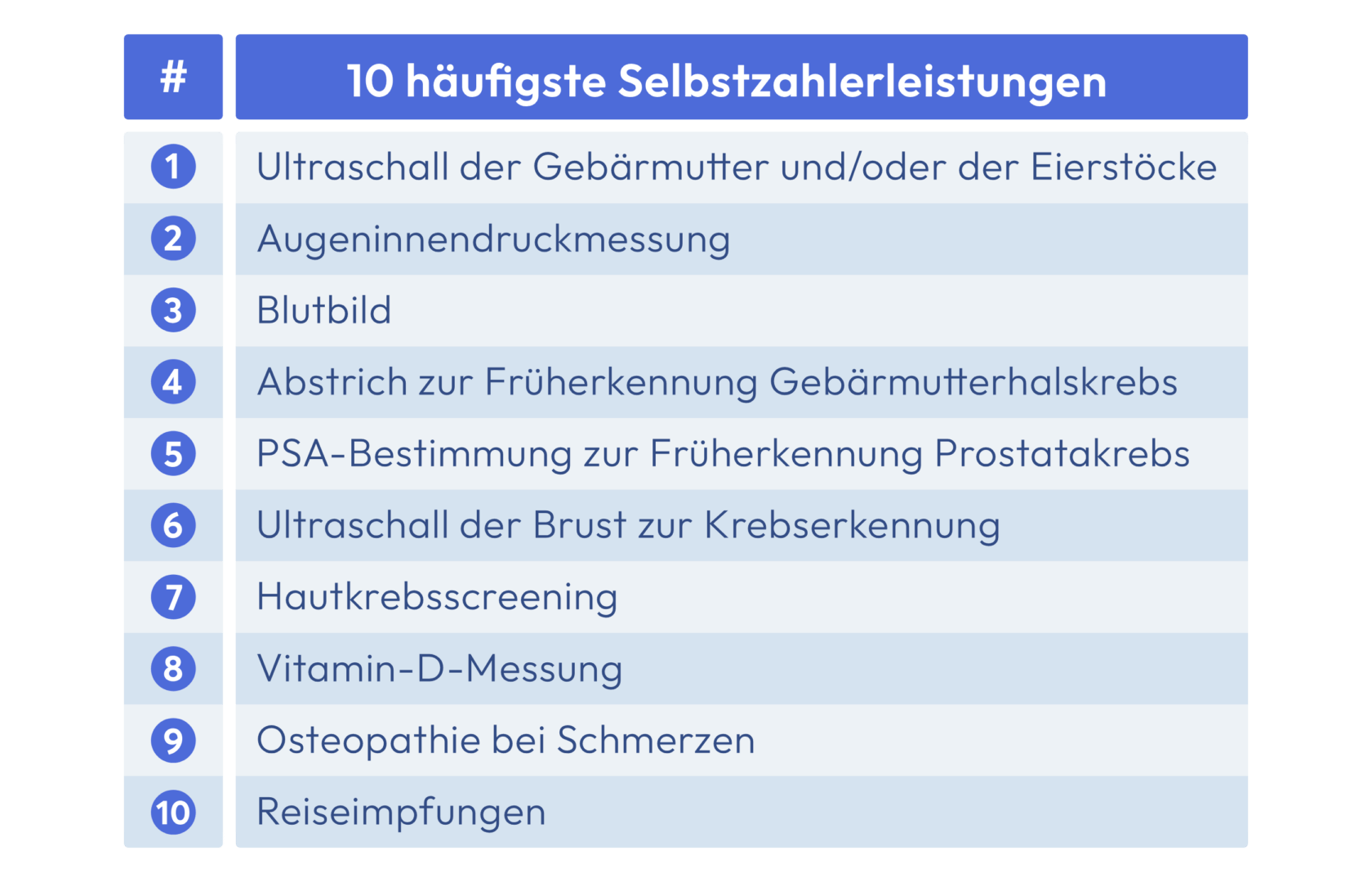

Zu den 10 am häufigsten genutzten Selbstzahlerleistungen (IGeL) gehören unter anderem das große Blutbild, die PSA-Bestimmung zur Früherkennung von Prostatakrebs, der Ultraschall der Brust oder das Hautkrebsscreening. Auch wenn manche dieser Leistungen ab einem bestimmten Alter übernommen werden – wenn du sie früher in Anspruch nehmen möchtest, musst du selbst dafür zahlen.

➡️ Was du tun kannst: Der Leitsatz „Health is Wealth“ (Gesundheit ist Wohlstand) sollte immer gelten. Deine Gesundheit hat absolute Priorität vor deiner Altersvorsorge. Reduziere deine Sparrate, um in deine Gesundheit zu investieren. Richte dir auch hierfür eine monatliche Rücklage ein, damit die Hürde kleiner ist, das Geld tatsächlich auszugeben. Plane deine Präventionstermine am besten direkt zu Jahresbeginn, damit du sie nicht vergisst. Vergleiche auch unterschiedliche Krankenkassen miteinander. Manche Kassen erstatten anteilig oder sogar ganz Leistungen wie die Zahnreinigung, Reiseimpfungen oder das Hautscreening vor dem 35. Lebensjahr.

❤️🩹

4. Der teuerste Verzicht deines Lebens

Es gibt Ausgaben, bei denen Sparen nicht nur unklug, sondern existenziell gefährdend ist. Dazu gehört der Verzicht auf notwendige Versicherungen. Denkst du, eine Haftpflichtversicherung ist überflüssig, weil „eh nichts passiert“? Ist dir eine Berufsunfähigkeitsversicherung schlicht zu teuer?

Im Leben gibt es 3 Versicherungen, die du unbedingt haben solltest:

- Krankenversicherung (in Deutschland ohnehin verpflichtend)

- Haftpflichtversicherung

- Berufsunfähigkeitsversicherung (BU)

Die private Haftpflichtversicherung springt ein, wenn du Dritten einen Schaden zufügst. Das kann die versehentlich umgestoßene Skulptur in einer Galerie sein, ein Gast, der auf deiner Party über ein Kabel stolpert und sich schwer verletzt, oder ein Unfall, durch den ein Freelancer wochenlang nicht arbeiten kann. Die Kosten können hier schnell in die Millionen gehen.

Die Berufsunfähigkeitsversicherung sichert dein Einkommen ab, wenn du deinen Beruf – auch temporär für mindestens 6 Monate – nicht mehr ausüben kannst. Gründe dafür können ein Bandscheibenvorfall, ein Burnout oder der Verlust des Sehvermögens nach einem Unfall sein.

Beide Versicherungen schützen dich vor potenziell ruinösen finanziellen Folgen. Ein einziger Schadensfall könnte dein gesamtes angespartes Vermögen und deinen zukünftigen Wohlstand gefährden.

➡️ Was du tun kannst: Was deine Existenz schützt, hat Vorrang vor deiner Sparrate. Wenn das Geld für eine Haftpflicht- und eine Berufsunfähigkeitsversicherung nicht reicht, musst du deine Sparrate reduzieren. Die BU kann zwar teuer sein und durchaus mehr als 100€ im Monat kosten, aber du kannst sparen, indem du sie möglichst früh, zum Beispiel schon als Student, abschließt.

🏺

5. Du investierst nicht in dich

Sparst du so exzessiv, dass du deine persönliche und berufliche Weiterentwicklung vernachlässigst? Du gehst deinen Interessen nicht nach, weil Kurse Geld kosten? Du verzichtest auf Weiterbildungen, weil du die Ausgaben scheust, und lernst keine neuen Fähigkeiten, die dich interessieren? Dann steigerst du dein wichtigstes Asset nicht: dein Humankapital.

Wenn ein Unternehmen nicht in seine Maschinen, seine Forschung oder seine Mitarbeiter investiert, nennt man das unterinvestiert. Das Unternehmen wächst nicht so, wie es potenziell könnte. Übertragen auf deine persönliche Situation bedeutet das: Nur wenn du dich weiterentwickelst, kannst du auch beruflich weiterkommen. Eine bessere Karriere bedeutet in der Regel mehr Gehalt – und damit auch die Möglichkeit, noch mehr zu sparen. Jeder Euro, den du in dein Humankapital investierst, kann dir langfristig ein Vielfaches einbringen.

➡️ Was du tun kannst: Dein Humankapital hat Vorrang vor deiner Altersvorsorge, besonders am Anfang deiner Karriere. Richte dir ein festes Budget für Bildung ein, zum Beispiel 1–2% deines Nettoeinkommens. Erstelle dir jedes Jahr eine kleine Roadmap: Was möchtest du lernen? Welche Ziele hast du? Das kann eine neue Sprache sein, die du in einem Bildungsurlaub lernst, oder eine fachliche Spezialisierung. Frag auch deinen Arbeitgeber, ob er die Weiterbildung finanziell unterstützt.

6. Dein Reisepass hat Staub angesetzt

Urlaub ist dir zu teuer? Du verzichtest auf Hobbys, weil du kein Geld ausgeben möchtest? Dann entgeht dir eine der wertvollsten Renditen, die das Leben zu bieten hat: die Erinnerungsdividende. Materielle Dinge verlieren oft schnell an Reiz, aber Erlebnisse schaffen Erinnerungen, von denen du ein Leben lang zehren kannst. Einige Studien belegen, dass Ausgaben für Erlebnisse einen höheren und nachhaltigeren Nutzen für unser Glück haben als Ausgaben für materielle Güter.

Nicht alle Erlebnisse lassen sich später einfach wiederholen. Wenn du alt bist und vielleicht gesundheitliche Probleme hast, ist es deutlich unwahrscheinlicher, dass du noch einmal Wasserski lernst oder mit dem Rucksack durch Südostasien reist. Jeder Euro, der in ein unvergessliches Erlebnis investiert wird, ist oft besser angelegt als in späterem Konsum.

➡️ Was du tun kannst: Sag ab und zu einfach mal „Carpe Diem“. Statt ausschließlich für die ferne Zukunft zu sparen, lebe auch mal im Hier und Jetzt. Schaffe dir auch hierfür gezielt Geld zur Seite, sei es durch eine monatliche Rücklage für den nächsten Urlaub oder ein festes Budget für Freizeitaktivitäten und Hobbys.

7. Sparen ist dein Nebenjob

Verbringst du Stunden damit, online Preise zu vergleichen, um am Ende wenige Euros zu sparen? Nimmst du eine stundenlange Fahrt mit dem Regionalzug in Kauf, um das teurere ICE-Ticket zu vermeiden? Fährst du morgens um 4 Uhr zum Flughafen, weil der Flug dann ein paar Euro billiger war?

Natürlich kannst du auf diese Weise viel Geld sparen. Aber es lohnt sich nicht, unendlich viel Aufwand für kleine Ersparnisse zu betreiben. Der Flug um 4 Uhr morgens ist absolut legitim, wenn der Preisunterschied enorm ist – aber nicht, um 20€ zu sparen. Du solltest nicht versuchen, mit maximalem Aufwand immer den zu 100% günstigsten Preis zu finden. Oft reichen 50% des Aufwandes völlig aus.

➡️ Was du tun kannst: Rechne deine zusätzliche Zeit in einen Stundenlohn um. Wenn du eine Stunde lang recherchierst, um einen um 10€ günstigeren Preis zu finden, arbeitest du für einen Stundenlohn, der unter dem Mindestlohn liegt. In dieser Zeit hättest du etwas viel Schöneres oder Produktiveres tun können. Wenn du aber eine Zugverbindung findest, die eine Stunde länger dauert, mit der du dafür aber 50€ sparst, hast du am richtigen Ende gespart. Finde die richtige Balance zwischen Zeit- und Geldaufwand.

8. Dein Sparschwein platzt bald

Du hast dein finanzielles Ziel eigentlich schon erreicht. Du hast genug Vermögen angespart, um in der Rente ein sorgenfreies Leben mit deinem heutigen Lebensstandard zu führen. Und trotzdem sparst du eisern weiter und verzichtest auf schöne Dinge. Einerseits ist das verständlich, denn jeder Euro, den du heute weitersparst, erhöht deinen Lebensstandard in der Zukunft. Außerdem kann es psychologisch schwierig sein, plötzlich nicht mehr von einem regelmäßigen Einkommen, sondern von den eigenen Ersparnissen zu leben. Da legt man lieber etwas zu viel zur Seite als zu wenig. Wenn du jedoch aufhörst zu sparen, bedeutet das im Umkehrschluss, dass du dir heute einen höheren Lebensstandard leisten kannst.

➡️ Was du tun kannst: Finde einen Kompromiss. Anstatt deine Sparrate komplett zu streichen, könntest du sie kürzen. Behalte einen Teil deiner Sparrate bei, um deinen künftigen Lebensstandard weiter zu steigern. Den restlichen Teil investierst du in heutige Erlebnisse. So steigerst du deinen heutigen Lebensstandard und schaffst gleichzeitig wertvolle Erinnerungen für die Zukunft.

9. Du bist heute arm, um später reich zu sein

Dieser letzte Punkt fasst alles noch einmal zusammen. Dein Depot ist sechsstellig, deine monatliche Sparrate vierstellig, aber am Ende des Monats hast du kaum Geld übrig, weil alles direkt investiert wird. Du sparst auf Kosten deiner Gesundheit, deiner sozialen Beziehungen und wenn eine größere, ungeplante Ausgabe ansteht, musst du an deinen Notgroschen. Erkennst du dich in diesem Szenario wieder?

Die Balance zwischen „heute das Leben in vollen Zügen genießen“ und „für später vorsorgen“ ist nicht einfach. Jeder Euro, den du heute ausgibst, fehlt dir später. Und jeder Euro, den du sparst, fehlt dir heute. Aber wenn du ausschließlich für die Zukunft lebst, dann ist ziemlich klar, dass du die richtige Balance noch nicht gefunden hast.

➡️ Was du tun kannst: Lebe nicht nur für die Zukunft, genieße auch die Gegenwart. Setze dir neben der Altersvorsorge auch kurz- und mittelfristige Ziele, auf die du hinsparst. Das kann der Urlaub nächstes Jahr sein, ein Sabbatical in 5 Jahren, das neue Bett in 6 Monaten oder ganz banal ein schöner Restaurantbesuch nächsten Monat. Auch das sind Dinge, für die es sich zu sparen lohnt.

Geld allein macht nicht glücklich. Aber man kann es so ausgeben, dass es glücklich macht. Finde deine persönliche Balance, damit du nicht nur ein reiches, sondern auch ein erfülltes Leben führst.

Kommentare (0)

Kommentar schreiben