Aktive ETFs: der Durchschnitt ist nicht genug

Wenn etwas die Massen begeistert, dann sind es doch überragende Leistungen und ausgezeichnete Ideen. Für Durchschnittliches dagegen hat sich noch kein Publikum zu Standing Ovations erhoben. Ganz anders in der Finanzwelt. Hier ist die Mittelmäßigkeit Trumpf, seit in den 1990ern ETFs erfunden wurden. Exchange Traded Funds kopieren bestehende Indizes und sichern ihren Anlegern dadurch stets die durchschnittliche Marktrendite zu, nicht mehr und nicht weniger. ETFs sind billig, einfach zu handhaben und erfordern keine großartigen Kenntnisse. Die drei Buchstaben stehen inzwischen als Synonym fürs Zurücklehnen und Abwarten. Fürs Investieren per Autopilot, wenn man so will.

Doch inzwischen hat sich eine neue Generation der ETFs formiert, die mit der ursprünglichen Passivität nicht mehr viel zu tun hat: aktive ETFs. Sie versprechen Renditen über dem Durchschnitt bei niedrigen Kosten und hoher Liquidität. Doch verlassen sollten sich Anleger darauf nicht.

Aktive ETFs gewinnen an Marktmacht

Die Geschichte der aktiven ETFs ist nicht so jung, wie man denken würde. Die ersten Exemplare wurden schon vor knapp 20 Jahren in den USA aufgelegt, bis vor ein paar Jahren waren allerdings nur ein paar Dutzend an den Börsen zugelassen. Inzwischen listet allein die Frankfurter Börse 390 aktive ETFs, darunter auch einige breite Aktien- und Anleihefonds, vor allem aber Themen-ETFs, die Nischenmärkte abdecken. Glaubt man Branchenkennern, soll das erst der Anfang sein. Waren 2013 weltweit nur 25 Mrd. USD in aktiven ETFs investiert, so waren es laut einer Studie von BlackRock 2025 schon über 1,4 Billionen USD.

Günstiger als klassische Investmentfonds

Aktive ETFs werden also beliebter. Vielleicht, weil sie wie die perfekte Symbiose zweier Welten klingen. Erst mal haben sie einiges mit den passiven Produkten gemeinsam, zum Beispiel die Liquidität: Auch ein aktiver ETF ist börsengehandelt, die Fondsanteile können jederzeit über den Broker gekauft und verkauft werden. So viel Spielraum bieten die meisten klassischen Fonds nicht, viele können nur außerbörslich erworben und die Anteile über Umwege zurückgegeben oder verkauft werden. Aktive ETFs gleichen auch in ihrer Kostenstruktur den passiven Pendants. Die Verwaltungsgebühren bewegen sich üblicherweise zwischen 0,2 und 0,8%, teilweise liegen sie auch nur bei 0,1%. Damit sind aktive ETFs durchschnittlich zwar etwas teurer als viele passive – aber immer noch günstiger als die meisten aktiv gemanagten Fonds, für die Anleger im Jahr schon mal um die 2% Gebühren und mehr berappen müssen.

Relevant ist der „Active Share“

Aktive ETFs orientieren sich ebenfalls an einem Referenzindex. Während die passiven darauf abzielen, den Index so genau wie möglich abzubilden, weichen aktive ETFs bewusst davon ab. Fondsmanager nehmen zwar einen bestehenden Index als Referenz, verändern die Zusammensetzung des ETF aber teilweise eklatant. Im Hintergrund entscheiden sie etwa, welche Positionen des Index sie abbilden möchten und welche nicht, teilweise wird unterschiedlich gewichtet. Wie sehr sie dabei vom bestehenden Index abweichen, gibt zum Beispiel der sogenannte Active Share an: Liegt die Kennzahl bei 0, ist der Fonds mit der Benchmark identisch, ein Wert von 90 bedeutet, dass der Fonds zu 90% Positionen beinhaltet, die nicht im Referenzindex enthalten sind. Begrenzungen nach oben hin gibt es nicht.

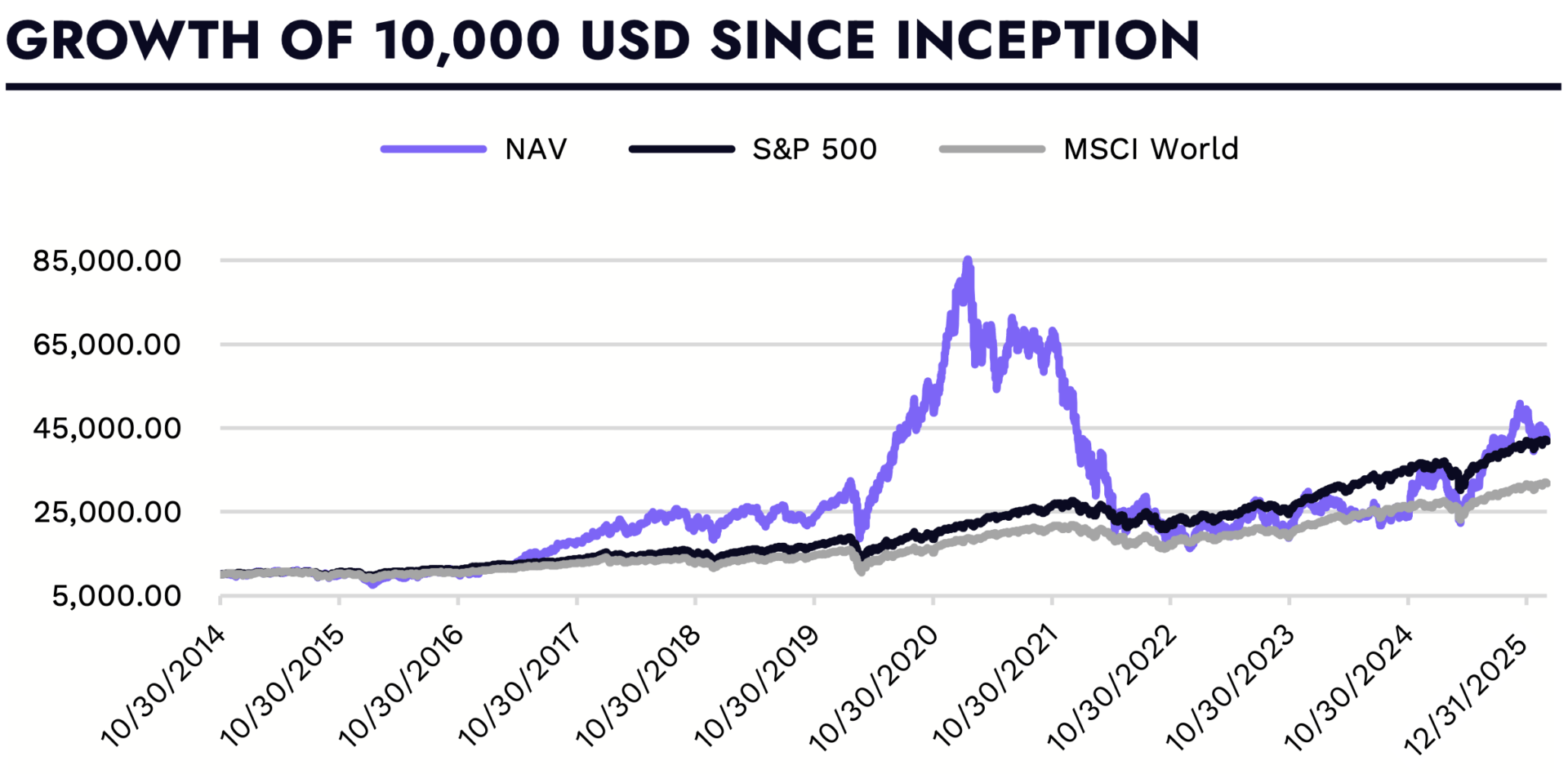

Ziemlich eindrücklich zeigt das einer der größten aktiven ETFs der Welt, der ARK Innovation (US00214Q1040) von Star-Investorin Cathie Wood. Laut Factsheet orientiert sich der etwa 7 Milliarden USD schwere Fonds am S&P 500 – zumindest auf dem Papier. Der Active Share betrug im Dezember 2025 ganze 92%, der ETF hat inhaltlich also kaum mehr etwas mit seinem Referenzindex gemein: Größte Positionen sind etwa Tesla, Roku, Crispr Therapeutics, Shopify, Coinbase oder Robinhood.

Eine Zeit lang haben die Macher des ARK Innovation ein glückliches Händchen bewiesen, zwischen 2020 und 2021 legte der ETF einen Höhenflug par excellence hin – bis der Kurs bitterlich einbrach. Ab 2022 kam es zu einer Erholung und einem Aufwärtstrend im Gleichschritt mit dem S&P 500 und dem MSCI World – aber mit höheren Schwankungen. Seit seiner Auflage Ende 2014 hat der ETF pro Jahr durchschnittlich knapp 14% Rendite eingefahren, der S&P 500 kam im selben Zeitraum auf eine ähnliche Rendite. Seit 2024 ist der ARK-ETF auch als UCITS-konformer ETF in Deutschland handelbar.

Man kann an dieser Stelle auch fragen, warum Fonds wie der ARK Innovation überhaupt als ETF bezeichnet werden dürfen – wo die Produkte ihrem Referenzindex doch nicht mehr im Geringsten ähneln. Wird damit nicht das eigentliche Konzept eines ETF untergraben? Tatsächlich nicht, denn die Bezeichnung ExchangeTraded Fund bedeutet nicht mehr, als dass der Fonds an der Börse handelbar ist. Einem Index folgen muss ein ETF der Definition nach also nicht zwangsläufig.

Aktive ETFs sollen besser durch Krisen kommen

Das große Versprechen der aktiven ETFs gleicht dem konventioneller Investmentfonds. „Aktive ETFs“, so steht es etwa auf der Website der Investmentgesellschaft Franklin Templeton, „können potenziell bessere Anlageergebnisse erzielen“. Die Portfoliomanager seien in der Lage, „auf Marktereignisse zu reagieren, unterschiedliche Marktumfelder zu nutzen und auch außerhalb der ausgetretenen Pfade herkömmlicher Benchmark-Produkte zu investieren.“ Die Anlageprofis von J.P. Morgan meinen: „Statt nur die Marktrendite (Beta) zu erwirtschaften, soll ein aktiver ETF eine über der Benchmark liegende Performance (Alpha) erreichen und gleichzeitig die Eigenschaften der ETF-Struktur beibehalten.“

Auch J.P. Morgan verweist vorwiegend auf die Flexibilität in Krisenzeiten: Es sei ein entscheidender Vorteil, auf unerwartete Marktereignisse reagieren und jederzeit Wertpapiere kaufen oder verkaufen zu können. Durch „strenge Aktienanalysen“ fiele es mit der aktiven Strategie außerdem leichter, effizient in nachhaltige Aktien unter Berücksichtigung von ESG-Kriterien zu investieren. „Anstatt umstrittene Sektoren einfach auszuschließen, können aktive Manager die Nachhaltigkeit bei allen Anlageentscheidungen berücksichtigen“, heißt es in den Erklärungen auf der Website.

Viele aktive Fonds underperformen

Auf schlechte Zeiten reagieren zu können, statt ungefiltert jede Krise mitzunehmen, mag zunächst wie ein Vorteil klingen. In der Realität aber gelingt es nur den wenigsten Fondsmanagern, ihre Referenzindizes wahrhaftig über mehrere Jahre in Folge zu schlagen. Das ergeben Studien seit Jahren immer wieder, unter anderem solche aus dem Hause Standard & Poor’s. Schon seit 2014 vergleicht die Ratingagentur die Performances von aktiven Fonds mit ihren Referenzindizes und kommt stets zum gleichen Ergebnis: Nur den wenigsten aktiven Fondsmanagern gelingt es, besser als der Markt zu sein.

Dass die meisten aktiven Fonds vor allem auf lange Sicht oft kläglich versagen, liegt auch an den Kosten der Fonds. Die aufwendigen Recherchen und Analysen im Hintergrund müssen bezahlt werden, und so geben Anleger schon mal bis zu 2,5% p.a. ihres investierten Vermögens für Verwaltungskosten ab, teilweise fällt zusätzlich ein einmaliger Ausgabeaufschlag an. Aktive ETFs sind günstiger als die konventionellen aktiven Investmentfonds. Gelingt es ihnen dann vielleicht doch, den Markt zu schlagen? Immerhin teilweise. Viele aktive ETFs wurden zwar erst vor wenigen Jahren aufgelegt, weswegen sich oftmals noch keine langfristigen Analysen anstellen lassen.

Wie aber sieht es im Großen und Ganzen aus? Verschaffen aktive ETFs ihren Anlegern vielleicht finanzielle Vorteile? Dieser zentralen Frage sind unter anderem zwei Forscher der Auburn University im US-Bundesstaat Alabama nachgegangen – mit einem Ergebnis, das viele enttäuschen dürfte.

Für eine Studie von 2021 hatten die Studienautoren Jitka Hilliard und Thanh Dat Le aus dem Fachbereich Finanzen insgesamt 53 aktive und 427 passive ETFs mit verschiedenen Schwerpunkten im Zeitraum zwischen April 2008 und Dezember 2019 auf ihre Performance untersucht. Dabei haben sich Hilliard und Le nicht immer an die in den Factsheets angegebenen Benchmarks gehalten. Diese würden der eigentlichen Zusammensetzung des ETF nämlich oft nicht entsprechen, heißt es in der Einführung der Studie.

Die ernüchterndsten Renditen entdeckte die Studie in der Kategorie US Equity: Nach Kosten erzielten die aktiven ETFs jährlich 1,8% bis 2,76% weniger Rendite als die passiven Pendants. Am globalen Markt stellten sie dagegen kaum Unterschiede zwischen den Performances fest. Nicht minder interessant ist, was die Studienautoren noch herausgefunden haben: Laut Hilliard und Le sind die aktiven ETFs gar nicht so aktiv, wie sie klingen. Oftmals unterschieden sie sich nur durch einen anderen Namen von ihren Benchmarks – aber nicht inhaltlich. Das erkenne man an den Tracking Errors, also der Abweichung der Performance von der Benchmark. Hier habe es zwischen den aktiven und passiven Produkten kaum merkliche Unterschiede gegeben. Dazu passt auch das Resümee der Studie: „Kurz gesagt“, heißt es in der Zusammenfassung, „hat unsere Analyse ergeben, dass eine Investition in aktiv verwaltete ETFs keine signifikanten Vorteile bringt“.

Überrenditen sind möglich – aber unwahrscheinlich

Rein formell ist ein aktiver ETF zwar kein Widerspruch in sich, denn Exchange Traded Funds müssen der Definition nach nicht zwangsläufig passiv sein. Dennoch verbinden die meisten Anleger die Indexfonds nun mal mit einer kompromisslosen Buy-and-Hold-Strategie, die frei ist von aktiven Entscheidungen, aufwendigen Marktanalysen und kurzfristigen Spontan-Käufen.

Dass die Marktmacht der passiven ETFs seit Jahren zunimmt, kommt nicht von ungefähr. Die Vergangenheit hat gezeigt, dass sich Tiefschläge und Krisen im Laufe der Zeit von selbst ausgleichen, weil auch Indizes immer wieder neu gemischt werden – und auf jede schlechte Phase bisher stets ein Aufschwung gefolgt ist. Wer also stoisch einem globalen Index folgt und sein Geld so breit wie möglich streut, holt sich ganz automatisch immer wieder die Gewinneraktien ins Portfolio und hat bei einem langen Anlagehorizont beste Chancen, eine positive Rendite einzufahren. Mehr als das ist mit passiven Produkten allerdings nicht möglich. Hier möchten die aktiven ETFs ansetzen, und so viel muss man ihnen lassen: Sie besitzen ja zumindest das Potenzial, eine Überrendite zu erzielen.

Doch gibt es, genau wie bei klassischen aktiven Fonds, keine Garantie für die suggerierten Übergewinne. Verglichen mit konventionellen Investmentfonds sind aktive ETFs zwar billiger und dazu liquide wie ein passiver ETF. Doch zu einem Wundermittel, das passiv und aktiv effizient miteinander verbindet, macht sie das längst noch nicht.

🚀