Unternehmensanleihen: Gut gedacht, schlecht gemacht?

Wenn an der Börse nicht inzwischen alles digital vonstattengehen würde, könnte man sagen: Der Porsche SE wurde ihre Anleihe förmlich aus der Hand gerissen. Als der DAX-Konzern an einem Morgen Ende April seine erste Unternehmensanleihe an der Börse Stuttgart platzierte, war diese schon nach wenigen Stunden mehrfach überzeichnet. Am Mittag thronte sie auf Platz Eins der meistgehandelten Papiere. Kein Wunder: 4,5% Zinsen im Jahr will die Holdinggesellschaft der Familien Piech und Porsche ihren Gläubigern zahlen, im Herbst 2028 endet die Laufzeit. Kuponzinsen in dieser Größenordnung kommen einem in letzter Zeit immer öfter unter: So wurde kürzlich eine Anleihe von Goldman Sachs mit einem Kupon von 3,1% populär, nachdem Scalable Capital sie zum Kauf angeboten hat. Die eigentliche Sensation ist aber: Die Porsche Anleihe darf auch von Privatanlegern gehandelt werden. Das ist längst nicht selbstverständlich, denn geltende EU-Richtlinien versperren Kleinanlegern seit einigen Jahren den Zugang zu den meisten Unternehmensanleihen. Um welche Verordnungen es genau geht und warum sich schon bald etwas ändern könnte.

Unternehmensanleihen so gefragt wie selten

Über mangelnde Nachfrage können sich scheinbar auch andere Emittenten von Corporate Bonds nicht beschweren. Auch wenn zu den Käufern vorwiegend große Institutionelle gehören – Anleihen werden derzeit so rege gehandelt wie lange nicht. Die Börse Stuttgart hat mit 1,5 Mrd. Euro im April knapp 154% mehr Handelsumsätze im Bereich der Anleihen verbucht als im Vorjahresmonat. Das Gros geht auf Bundesanleihen zurück, allein bei Unternehmensanleihen beträgt die Steigerung aber immerhin 80,5%. Am Aktienmarkt, wo die Kurse großer Indizes seit Monaten nicht so recht vom Fleck zu kommen scheinen, sieht die Sache anders aus. Minus 24% Handelsvolumen verzeichneten Aktien an der Börse Stuttgart.

Die Statistik hätte noch erstaunlichere Ergebnisse bringen können, wären Unternehmensanleihen nicht hauptsächlich Versicherern, Pensionsfonds und anderen institutionellen Investoren vorbehalten. Doch was ist eigentlich genau das Problem?

Viele Bonds gelten als “verpackt”

Erschwert wird Privatanlegern der Zugang in erster Linie von der 2018 EU-weit eingeführten PRIIP-Verordnung. Das Kürzel steht für “packaged retail and insurance-based investment products”, zu Deutsch: verpackte Anlageprodukte für Privatanleger und Versicherungsanlageprodukte. Das Gesetz klassifiziert Finanzprodukte als “verpackt”, sobald die Rückzahlung der Anlagesumme von einem Referenzwert abhängt, also beispielsweise von der Entwicklung eines Wertpapiers oder Index. Man spricht dabei auch von strukturierten Finanzprodukten. Dazu zählen etwa Zertifikate, geschlossene Investmentfonds und Fondspolicen – sehr häufig aber auch Anleihen von Unternehmen. Eine Einordnung, die viele Gegner hat, doch dazu gleich mehr.

Die Kennzeichnung als solche ist jedenfalls nicht das Problem, es sind die damit verbundenen Auflagen. Emittenten, die verpackte Produkte herausgeben, dürfen diese nur dann an Privatanleger verkaufen, wenn sie umfänglich und transparent über Risiken und Merkmale informieren. Konkret heißt das: Sie müssen ein Basisinformationsblatt, kurz: BIB erstellen, das neben einer genauen Produktbeschreibung auch Warnhinweise, Rendite- und Stressszenarien, Informationen zum vorzeitigen Verkauf oder Kündigung sowie die verschiedensten Risiken der Geldanlage beinhalten. Dazu muss ein solches Informationsblatt laufend aktualisiert und bei Bedarf angepasst werden. All das bedeutet nicht nur zusätzliche Haftungsrisiken, es kostet auch Zeit, Aufwand und somit Geld – welches viele Emittenten nicht bereit sind zu investieren. Sie sparen sich die Mühe lieber und verzichten dafür auf Privatanleger in ihrem Kundenkreis – schließlich bringen sie ihnen ohnehin weit weniger Geld ein als große institutionelle Investoren.

Welche Anleihen sind betroffen?

Nicht jede Unternehmensanleihe fällt unter die PRIIP-Verordnung und zählt damit als strukturiertes Finanzprodukt. Etwa Wandel- und Optionsanleihen, die zwischendurch in Aktien des Emittenten umgetauscht werden können. Auch Corporate Bonds mit einer eingebauten “Make-Whole-Call-Option” fallen unter die Regulierung – zum Unmut einiger Kritiker der Verordnung. Denn die Klausel besagt lediglich, dass das Unternehmen zwar jederzeit das Recht hat, die Anleihe zum dann geltenden Nennwert zu kündigen. Die dann noch ausstehenden Kuponzinsen bis zum Ende der Laufzeit müssen in dem Fall allerdings an die Anleger ausgezahlt werden. Nicht wenige Emittenten haben eine Make-Whole-Klausel in ihre Anleihen eingebaut, um flexibel zu bleiben, meistens sind es Unternehmen aus dem US-amerikanischen Raum.

Zielmarkt muss angegeben werden

Nun könnte man meinen, dass zumindest jene Unternehmensanleihen von Privatanlegern uneingeschränkt gehandelt werden können, die nicht als PRIIP klassifiziert sind. Doch auch sie bleiben für die meisten Kleininvestoren unerreichbar. Denn noch eine zweite Gesetzesinitiative macht ihnen einen Strich durch die Rechnung: die Markets in Financial Instruments Directive, kurz: MiFID II. Möchten sie ihre Bonds auch Kleinanlegern anbieten, müssen die Emittenten zudem festlegen, wer in ihre Produkte investieren darf. Das Ganze nennt sich Zielmarktdefinition und ist nicht minder aufwendig.

Mindeststückelung meist bei über 100.000€

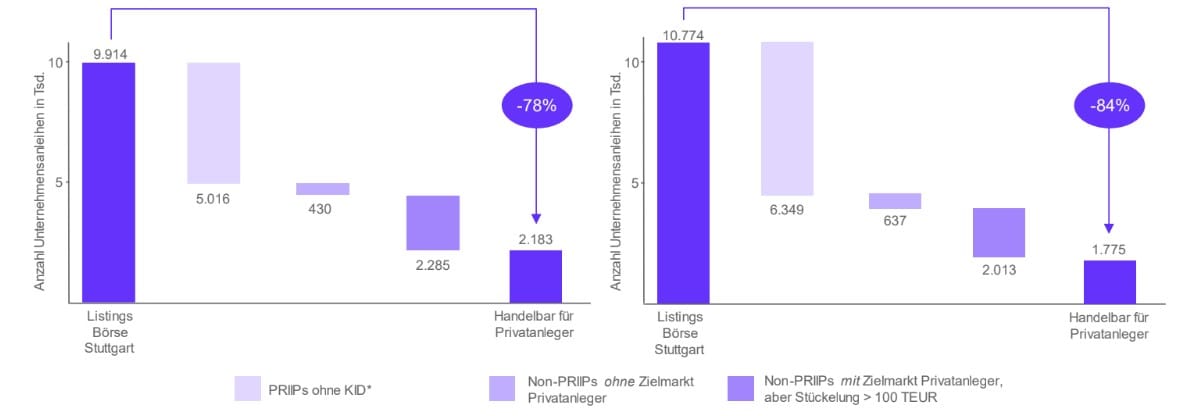

Bei all dem bürokratischen Aufwand lohnt es sich für Emittenten also kaum, Produkte für Privatanleger zugänglich zu machen. Was ist die Folge? Das zeigt ein Blick auf die Mindeststückelungen der Unternehmensanleihen, die an der Börse Stuttgart gelistet sind. Von den insgesamt 10.613 Corporate Bonds (Stand: 8.5.23) sind lediglich 1.139 mit einer Mindestanlage von 1.000€ handelbar – darunter etwa die Anleihe von Nestlé, Goldman Sachs, Deutsche Bank sowie das jüngst emittierte Porsche-Papier. Ganze 5.874 und damit mehr als die Hälfte der Unternehmensanleihen sind erst ab 100.000€ handelbar – und damit de facto nichts für den Otto-Normal-Anleger.

“Anstatt die Beteiligung von Privatanlegern an den Kapitalmärkten zu stärken, wurden neue Hindernisse geschaffen”, kritisierte die Börse Stuttgart schon Mitte 2022 in einem White Paper. Eine Analyse basierend auf Zahlen von 2021 ergab, dass von den damals 10.774 an der Börse Stuttgart gelisteten Corporate Bonds lediglich 1.775 für Privatanleger handelbar waren. “Frappierend”, nennt das ein Sprecher der Börse gegenüber Finanzfluss.

“Privatanleger sind ein wichtiger Bestandteil der Kapitalmärkte und sollten nicht von der Teilnahme ausgeschlossen werden ”, heißt es in dem Whitepaper von 2022. Die “Hindernisse im derzeitigen Rechtsrahmen” müssten beseitigt werden. So sei die aktuelle Situation, in der Privatanleger nicht in der Lage sind, einfache und leicht verständliche Unternehmensanleihen zu handeln, “nicht hinnehmbar.“

Verordnung soll Anleger eigentlich schützen

Dabei war der eigentliche Grundgedanke hinter den Gesetzesinitiativen der EU an sich kein schlechter. Man wolle die Transparenz erhöhen, Anleger besser schützen und das Vertrauen in den Kapitalmarkt stärken, betonten damals die Verantwortlichen. Kleinanleger hätten “häufig Anlagen getätigt, die mit Risiken und Kosten verbunden waren, deren Tragweite sie nicht verstanden haben, und haben zuweilen unvorhergesehene Verluste hinnehmen müssen”, hieß es in der Verordnung, die schon 2014 von Parlament und Rat entwickelt wurde.

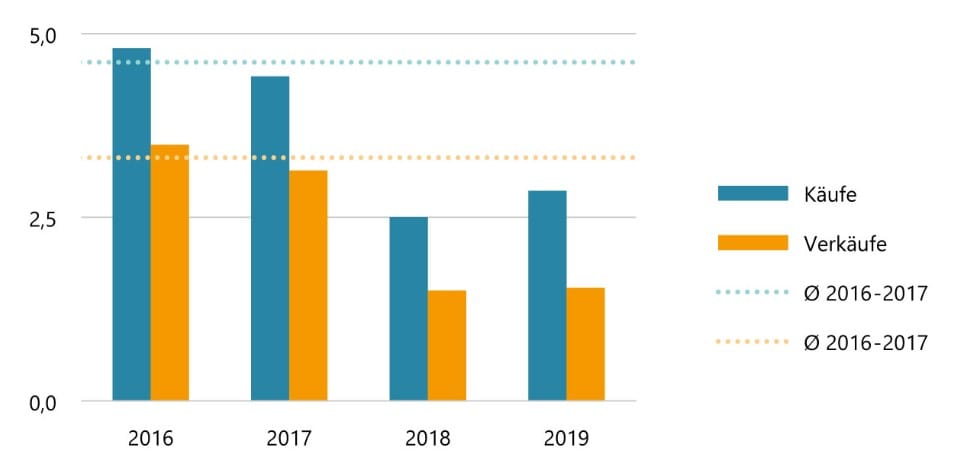

Dass die Regularien nun offensichtlich das genaue Gegenteil bewirken und das Engagement in den Kapitalmarkt verringern, beweisen auch Zahlen der Bafin.

Im Rahmen einer Studie untersuchte die Behörde die Transaktionsdaten im Zeitraum von 2016 bis 2019. Das Ergebnis: Binnen drei Jahren sanken die Kaufvolumina von rund 4,5 Mrd. Euro auf rund 2,5 Mrd. Euro, bei den Verkäufen ging es von 3,5 Mrd. Euro auf 1,5 Mrd. Euro herunter. So bemängelt auch die Aufsichtsbehörde seit Jahren die PRIIPS-Verordnung. Es sei fraglich, ob die “weite Auslegung der PRIIPS-Verordnung” wirklich den Kleinanlegern diene, heißt es in der Studie - wo eben jenen de facto Anlagemöglichkeiten genommen würden.

Müssen Anleger vor Unternehmensanleihen geschützt werden?

Tatsächlich unterscheiden sich die Risiken von Unternehmensanleihen teilweise erheblich von denen anderer Finanzprodukte. Corporate Bonds mit bestem Rating (Investment Grade) sind nicht frei von Risiko, die Ausfallwahrscheinlichkeit ist aber vergleichsweise gering. Genau wie Staatsanleihen können Unternehmensanleihen für Anleger vor allem bei einem vorzeitigen Ausstieg zur finanziellen Gefahr werden. Denn wird die Anleihe vor Ende der Laufzeit abgestoßen, spielt auch der Kurs eine Rolle. Je nachdem, wo das Papier in dem Moment steht oder ob die Anleihe vollständig getilgt wurde, kann der Anleihehalter mit dem Verkauf Gewinn oder Verlust machen. Verbriefte Derivate oder geschlossene Investmentfonds jedoch stehen in keinem Verhältnis dazu. Hier ist das Risiko im Normalfall ungleich höher und der Totalverlust durch Ausfall des Emittenten sehr viel wahrscheinlicher.

Vielleicht wird die Verordnung bald gelockert

Doch es tut sich gerade ein Lichtblick auf für Privatanleger mit einem Faible für Unternehmensanleihen. So hat die EU-Kommission im Rahmen ihrer Retail Investment Strategy angekündigt, sich unter anderem die aktuelle PRIIPS-Verordnung für Unternehmensanleihen noch mal vorzunehmen. Ende Mai dieses Jahres werde die Kommission Vorschläge vorlegen, wie sich die Bestimmung möglicherweise überarbeiten ließe. “Eine Änderung der Verordnung, die eine verbesserte Handelbarkeit von Unternehmensanleihen für Privatanleger bedeuten würde, erscheint denkbar, ist aber nicht sicher”, kommentiert ein Sprecher der Börse Stuttgart die Aussichten.

💰

Kommentare (3)

M

Max Mustermann

sagt am 20. Mai 2025

Ein Musterbeispiel! Liegt weit über den Erwartungen. Sehr zu empfehlen.

A

Anonym

sagt am 15. August 2023

Interessanter Artikel und sehr informativ.

s

ssdsddsd

sagt am 12. August 2023

sdsddjcvbnmpojub ggggiuhoho uhuiuihuihhuhoui hehajdhfa asodiajsdjasd asidjasiodjas asijdaosijd asidasiojd

Kommentar schreiben