Die Aktie unterm Weihnachtsbaum

Eine oder mehrere Aktien zu verschenken, kann pure Großzügigkeit zum Motiv haben - wird aber auch gern praktiziert, um Steuern zu sparen. Denn wer die Wertpapiere oder gleich das ganze Depot an direkte Verwandte überträgt, kann durch die hohen Freibeträge die Abgabenlast mindern. Zumindest bis zu einem gewissen Punkt ist das legal.

Welche Regelungen beim Verschenken von Aktien ansonsten gelten und wie es mit dem Vererben von Depots aussieht, erklärt dieser Artikel.

Aktien verschenken ist häufig kostenlos - zunächst

Das Sparbuch als Geschenk zur Geburt oder Einschulung hatte über Jahrzehnte in vielen Familien Tradition. In manch einem Haushalt wurde aber auch die gerahmte Volkswagen-Aktie verschenkt oder zum 18. Geburtstag ein Depot eröffnet. Zwar werden Aktien heute nicht mehr in Papierform ausgegeben, aber elektronisch verwahrte Aktien oder besser einen ganzen Fonds zu verschenken, kann auch heute noch sinnvoll sein, um die nächste Generation gleich früh in Berührung mit dem Kapitalmarkt zu bringen oder Geld für die spätere Ausbildung gewinnbringend anzulegen. ETFs eignen sich deshalb, weil sich die Einzelaktie nach kurzer Zeit als Niete erweisen und das gut gemeinte Geschenk zum Stressfaktor werden kann.

Voraussetzung für eine Schenkung ist, dass der Beschenkte ein eigenes Depot besitzt, auf das die Wertpapiere, Fonds oder Sparpläne übertragen werden können. Das Gleiche gilt für das Vererben von Aktien. Falls du noch auf der Suche nach einem geeigneten Depot bist, kannst du dieses in unserem Depot-Vergleich finden.

Neobroker wie Trade Republic veranschlagen weder bei einer Depotübertragung noch bei dem Verschenken einzelner Aktien Gebühren. Nichtsdestotrotz können die finanziellen Belastungen für den Beschenkten am Ende immens sein - zumindest, wenn man die Versteuerung nicht frühzeitig plant. Eine Übersicht über die geltenden Regelungen.

Abgeltungssteuer entfällt bei Schenkung

Überträgst du einzelne Aktien, Fonds oder gleich ein gesamtes Depot an eine andere Person, müssen die bisherigen Gewinne prinzipiell versteuert werden. Die Depotbank wird also automatisch 25% Abgeltungssteuer plus 5,5% Soli sowie eventuell Kirchensteuer von den Erträgen einbehalten, die die Papiere bisher erzielt haben - denn sie wertet die Übertragung als Verkauf. Genauso würden übrigens auch Verluste geltend gemacht werden, mit denen sich die Abgabenlast wiederum senken ließe.

Möchtest du deine Wertpapiere verschenken, also an jemand anderes übergeben, ohne dafür eine entgeltliche Gegenleistung zu erhalten, musst du deiner Bank das mitteilen. Teilweise genügt es bereits, im Verwendungszweck “Schenkung” anzugeben. Bisher erzielte Gewinne werden dann nicht automatisch realisiert. Wird das Wertpapier nach der Schenkung verkauft, muss der neue Besitzer die Gewinne selbstredend versteuern.

Eine Besonderheit gilt für Aktien, die vor dem Jahre 2009, also vor Einführung der Abgeltungssteuer gekauft wurden. Bis 2018 galt, dass sich Besitzer solcher Altbestände komplett steuerfrei Gewinne ausschütten lassen können. Mit Reform des Investmentsteuergesetzes gilt dieses Privileg nur noch eingeschränkt: Solange die Kursgewinne die Grenze von 100.000€ nicht überschreiten, sind diese nach wie vor abgabenfrei - und das gilt auch für Aktien oder Fonds, die verschenkt wurden. Erträge über dieser Grenze müssen von den Beschenkten mit 25% plus Soli plus gegebenenfalls Kirchensteuer versteuert werden. Verschenkst du also beispielsweise einen 2007 gekauften Aktienfonds, mit dem du bis heute 150.000€ Gewinn durch Kurssteigerungen und Dividenden gemacht hast, müsste der Empfänger nur knapp 14.000€ Steuern bezahlen, würde er sich die Erträge ausschütten lassen (28% von 50.000€). Das ist weit weniger als normalerweise fällig würden, denn jeder Privatanleger verfügt eigentlich nur über einen Freibetrag von 801€, den Sparerpauschbetrag. Hättest du den Fonds nach 2009 gekauft und würde der Beschenkte sich die Erträge auf einen Schlag ausbezahlen lassen, müsste er 41.000€ Steuern zahlen - denn in dem Fall wären 149.200€ zu versteuern.

Wird ein vererbtes oder verschenktes Depot später aufgelöst beziehungsweise einzelne Titel verkauft, zählt übrigens der Aktienwert, zu dem der Schenkende das Papier einst erworben hat. Sprich: Wurde eine Aktie 2010 gekauft, 2015 verschenkt und wird 2020 verkauft, müssen alle Erträge versteuert werden, die seit 2010 mit der Aktie erzielt wurden - auch wenn sie damals noch jemand anderem gehörte.

Sehr hohe Freibeträge für nächste Verwandte

Geschenkt wird zu Lebzeiten, vererbt nach dem Tod. Steuerlich gelten für Beschenkte aber in etwa die gleichen Regelungen wie für Erben. Je nach Verwandtschaftsgrad gibt es Freibeträge, die erst einmal überschritten werden müssen, damit die Schenkungssteuer überhaupt anfällt.

Relevant ist beim Verschenken von Aktien der Depotwert beziehungsweise der Kurswert, falls es sich um einzelne Aktien oder Fonds handelt. Als Übertragungswert gilt der niedrigste am Schenkungstag ermittelte Kurs. Verschenkst du am 12. Juli deine Netflix-Aktie, und notiert diese morgens bei 198€ und abends bei 160€, dann gilt der Kurswert von 160€. Das ist bei ein paar Hundert Euro Kurswert nicht weiter relevant, weil der Freibetrag ohnehin nicht ausgeschöpft wird. Bei einem ganzen Aktienpaket aus mehreren Hundert oder Tausend Papieren oder einem gesamten Depot aber schon.

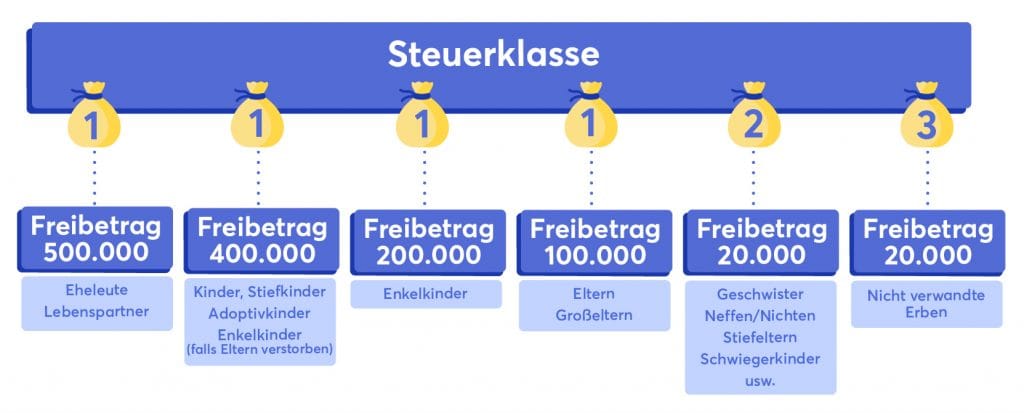

Freibeträge im Überblick

Partner / Ehegatten: Der Gatte oder die Lebenspartnerin genießen höchste steuerliche Privilegien. Der Freibetrag liegt bei 500.000€, ein übertragenes Wertpapierdepot muss also mindestens eine halbe Million Euro wert sein, damit für Empfängerin oder Empfänger Schenkungssteuer anfällt.

Kinder & Enkel: Bei leiblichen Kindern, Stief- und Adoptivkindern gelten 400.000€ Freibetrag. Gegebenenfalls gilt das auch für Enkelkinder, sofern deren Eltern verstorben sind. Andernfalls gilt für Enkelkinder ein Freibetrag von 200.000€.

Eltern & Großeltern: Um die eigenen Eltern oder Großeltern zu beschenken, ohne ihnen dafür eine massive Steuerlast aufzudrücken, sollte die Freigrenze von 100.000€ nicht überschritten werden.

Geschwister, Neffen & Nichten, Stiefeltern, Schwiegerkinder und Bekannte: Bei diesen Verwandtschaftsverhältnissen sind es maximal 20.000€, die in Form von Wertpapieren oder Fonds verschenkt werden dürfen, ohne dass der Fiskus etwas abbekommt. Damit haben genannte Personen steuerlich nicht mehr Rechte als Freunde, Bekannte oder andere Personen, die beschenkt werden.

Freibeträge können mehrmals ausgeschöpft werden

Alle zehn Jahre können die Freibeträge übrigens neu ausgeschöpft werden. Für Eltern oder Großeltern, die ihren Nachfahren keinen Berg von Steuern hinterlassen möchten, bietet es sich also an, das Ganze vorzuziehen - und schon zu Lebzeiten immer mal wieder kleine Teile des Kapitalvermögens zu verschenken, statt am Ende alles auf einmal zu vererben. Ein Beispiel:

Eine Mutter möchte ihrem Sohn einmal ihr Wertpapierdepot überlassen, das bereits 900.000€ Euro wert ist. Im Alter von 70 Jahren überlässt sie ihrem Sohn bereits einen Teil ihres Depots, aber nicht mehr als 400.000€, um die Freigrenze voll auszunutzen. Zehn Jahre später, zu ihrem 80. Geburtstag, überträgt sie erneut 400.000€, der Rest wird anschließend vererbt. Ihr Sohn musste damit keinen einzigen Cent versteuern. Eine Sache gibt es aber schon zu beachten: Sollte die Mutter sterben, bevor sie ihren 90. Geburtstag erreicht (also bevor die 10-Jahres-Frist für den Freibetrag abgelaufen ist), fällt doch Schenkungssteuer beziehungsweise Erbschaftssteuer an. In dem Fall zählt nämlich der Gesamtbetrag, den der Empfänger im Zeitraum von zehn Jahren erhalten hat.

Steuerlast variiert

Sollten die Freibeträge tatsächlich überschritten werden, müssen Beträge über der jeweiligen Grenze also besteuert werden. Auch hier entscheidet der Verwandtschaftsgrad, wie hoch die Steuerlast ausfällt. Das Gesetz unterscheidet hier zwischen drei Steuerklassen:

- Steuerkl. I: Ehe- und Lebenspartner, Kinder und Enkel

- Steuerkl. II: Geschwister, Neffen / Nichten, Stiefkinder & -eltern

- Steuerkl. III: Sonstige / Nicht-Verwandte

| Wert des steuerpflichtigen Erwerbs (§10) bis einschließlich ... Euro | Steuerklasse I | Steuerklasse II | Steuerklasse III |

|---|---|---|---|

| 75.000 | 7% | 15% | 30% |

| 300.000 | 11% | 20% | 30% |

| 600.000 | 15% | 25% | 30 % |

| 6.000.000 | 19% | 30% | 30% |

| 13.000.000 | 23% | 35% | 50% |

| 26.000.000 | 27% | 40% | 50% |

| über 26.000.000 | 30% | 43% | 50% |

💡

Sebastian Müller ist 50 Jahre alt und möchte seinen beiden Kindern je zur Hälfte sein Aktiendepot vermachen. Aktuell ist dieses 900.000€ wert. Jedes Kind kann 400.000€ Freibetrag ausnutzen, es bleiben also pro Beschenktem 50.000€, die eigentlich versteuert werden müssen. Weil die Kinder direkte Verwandte sind und in Steuerklasse 1 fallen, müssen die 50.000€ jeweils mit 7% versteuert werden. Jedes Kind muss also 3.500€ an den Fiskus zahlen.

Würde Sebastian Müller sein Depot an eine Freundin verschenken, müsste diese die 900.000€ fast vollständig versteuern lassen, ihre Freigrenze endet bei 20.000€. Auf 880.000€ würde ein Steuersatz von 30% gelten, Sebastians Bekannte müsste also mehr als 260.000€ an den Fiskus abgeben. Kann sie diesen Betrag nicht mal eben aus eigener Tasche bezahlen, bliebe ihr nichts anderes übrig, als das Depot zumindest zum Teil aufzulösen und Aktien zu verkaufen, um die Forderungen vom Finanzamt begleichen zu können - ganz egal, wie die Kurse zu diesem Zeitpunkt stehen. Wurden Gewinne gemacht, werden diese ebenfalls automatisch versteuert.

Gleiche Bedingungen bei Erbe

Beim Erbe von Aktiendepot oder Wertpapieren gelten dieselben Steuersätze und Freibeträge wie schon bei der Schenkung. Weil sich ein Todestag selten planen lässt, ist anders als bei der Schenkung jedoch völlig unklar, ob ein Freibetrag überschritten wird oder nicht. Denn was zählt, ist der Kurswert des Papiers oder Fonds am Todestag. Die Abwicklung einer Erbschaft kann sich gut und gerne Wochen, bei Streitigkeiten oder gerichtlichen Klagen sogar über Monate oder Jahre hinziehen. Bis es schließlich zum Depotübertrag kommt, kann also einige Zeit ins Land gehen, in der sich am Kurs einiges verändern kann. Handelt es sich um einzelne Wertpapiere, können Kurse stark fallen oder gar auf Null fallen. Versteuert werden muss trotzdem der Kurswert, wie er am Todestag galt.

💡

Steuern umgehen durch Umweg über die Kinder

Der Gedanke klingt für viele Aktionäre attraktiv: Um sich selbst die Abgeltungssteuer zu sparen, werden Aktien oder ganze Aktienpakete ganz einfach an die Kinder verschenkt. Vor dem 16. Lebensjahr haben diese in der Regel keine eigenen Einkünfte, gelten aber dennoch als vollwertige Steuerzahler. Genau wie Erwachsenen steht ihnen deswegen der Grundfreibetrag von knapp 9.800€ sowie der Sparer-Pauschbetrag von 801€ zu - macht zusammen etwas mehr als 10.000€.

Ein erwachsener Anleger könnte nun im Namen seines Kindes ein Depot eröffnen und seine Aktien oder Teile darauf übertragen, sich dort die Gewinne ausschütten lassen und diese anschließend auf das eigene Konto zurück zu überweisen. So einfach funktioniert es jedoch nicht: Die Eltern können in diesem Fall nämlich nur als Treuhänder auftreten, die das Vermögen stellvertretend verwalten, bis der Nachwuchs volljährig ist. Jegliche Gewinne, die mit den verschenkten Aktienpaketen erzielt werden, dürfen folglich auch nur für Dinge wie die Finanzierung von Ausbildung, Studium oder Führerschein eingesetzt werden.

Ein weiterer Nachteil ist, dass das beschenkte Kind - egal ob 3 oder 15 Jahre alt - anschließend ein so hohes Einkommen hätte, dass es eigene Krankenversicherung braucht. In der Familienversicherung dürfen Kinder nämlich nur bleiben, sofern sie nicht mehr als 6.411€ pro Jahr verdienen. Trotzdem kann dieser Weg steuerlich attraktiv sein, wenn das betreffende Vermögen ohnehin für das Kind eingesetzt werden soll.

Übertragung in der Kette - grundsätzlich legal

Ein weiterer Weg, die Schenkungssteuer zu umgehen, ist eine sogenannte Kettenschenkung. Dabei wird das eigene Vermögen (zum Beispiel in Form von Aktien) zunächst scheibchenweise an mehrere Personen übertragen, ohne dabei die geltenden Freibeträge zu überschreiten. Eine Mutter könnte beispielsweise ihr 600.000€ Depot auf einen Schlag an ihre Tochter übertragen wollen. Dazu übergibt sie zunächst nur die Hälfte des Depots, also 300.000€, an die Tochter weiter. Die andere Hälfte überträgt sie auf ihren Ehemann, der bei der Kettenschenkung als Mittelsmann fungieren würde. In beiden Fällen wird der Freibetrag nicht ausgeschöpft, es wird also keine Schenkungssteuer fällig. Im nächsten Schritt dann überträgt der Vater seine 300.000€ an die Tochter. Weil diese den Freibetrag erneut ausschöpfen kann, wird auch hier keine Schenkungssteuer fällig. 600.000€ wurden übertragen, ohne dass der Fiskus davon einen Cent zu Gesicht bekommt.

Ist das legal? Grundsätzlich schon. Zwar stand lange in Frage, ob so eine Kettenschenkung geltendem Gesetz entspricht, mittlerweile hat aber auch der Bundesfinanzhof bestätigt, dass es sich bei der Steuerumgehung nicht um Rechtsmissbrauch handelt. Zu einem Prozess kann es im Nachhinein aber dennoch kommen - vor allem dann, wenn zwischen den einzelnen Übertragungen nicht viel Zeit liegt.

Kommentare (0)

Kommentar schreiben