Wie viel ist dein Immobilienfonds noch wert?

Ein Haus oder eine Wohnung zu kaufen ist aufwendig, teuer und meist nur mit einem Kredit finanzierbar, den man jahrzehntelang abbezahlt. Für Anleger, die diesen Aufwand scheuen, hat die Finanzwelt ein Produkt parat, um den Immobilientraum zumindest im Portfolio abzubilden: die Immobilienfonds. Doch was ist davon zu halten, insbesondere in Anbetracht ihrer hohen Kosten und des jüngsten Crashs bei einem offenen Immobilienfonds der Union Investment?

Was bieten Immobilienfonds?

Von Beratern angepriesen, von kostenbewussten Investoren gefürchtet: Immobilienfonds ermöglichen die Beteiligung an Immobilienprojekten, beispielsweise an Gewerbe- oder Wohnimmobilien. Vermeintlich risikoarm und unbedarft schlummern sie in zahlreichen Depots sich in trügerischer Sicherheit wiegender Privatanleger. Nicht zu vernachlässigen sind dabei die Kosten von Immobilienfonds: Ausgabeaufschläge zwischen 5% und 8% der Anlagesumme sind die Regel, garniert mit jährlichen Gebühren von teilweise über 3%. Um allein die Gebühren wieder über die Performance auszugleichen, müssen einige krisenfreie Jahre über die Immobilienlandschaft ziehen.

Wer Immobilienfonds vergleicht, stößt auf zwei unterschiedliche Arten: geschlossene und offene Immobilienfonds. Geschlossene Immobilienfonds investieren vorwiegend in nur ein oder zwei Immobilienprojekte. Bei Befürwortern einer grundlegenden Diversifikation des Investmentprodukts sollten hier schon die ersten Alarmglocken läuten. Auch Anleger, die gerne frei über ihre Investments verfügen möchten und Liquidität bevorzugen, werden geschlossenen Immobilienfonds wenig abgewinnen können: Die vereinbarten festen Laufzeiten erstrecken sich von 10 bis 20 Jahren, teilweise dauert es sogar noch länger, bis Anleger wieder an ihr Geld kommen.

Offene Immobilienfonds hingegen bieten mehr Flexibilität und investieren meist in mehrere Immobilien, teilweise sogar hunderte verschiedene Objekte und bieten somit eine breitere Diversifikation. Außerdem sind sie jederzeit über die Börse auch schon für kleinere Beträge handelbar. Doch ein Investment sollte wohlüberlegt sein, denn hinter der so sicher scheinenden Fassade können sich erhebliche Risiken verbergen.

Trouble in Paradise?

Ende Juni 2024 schockte der Fondsanbieter Union Investment mit einer Abwertung ihres offenen Immobilienfonds UniImmo Wohnen ZBI. Knapp 17% weniger als zuvor angenommen sei der Immobilienbestand nur noch wert. Begründet wurde die Sonderbewertung unter anderem mit den rasant gestiegenen Zinsen und höheren Baukosten wegen der Inflation. Seit seiner Auflage im Juli 2017 berauscht der UniImmo Wohnen ZBI nach dem jüngsten Crash jetzt mit einer Performance von knapp -2% p.a. Risikoarme Geldanlage sieht hoffentlich anders aus.

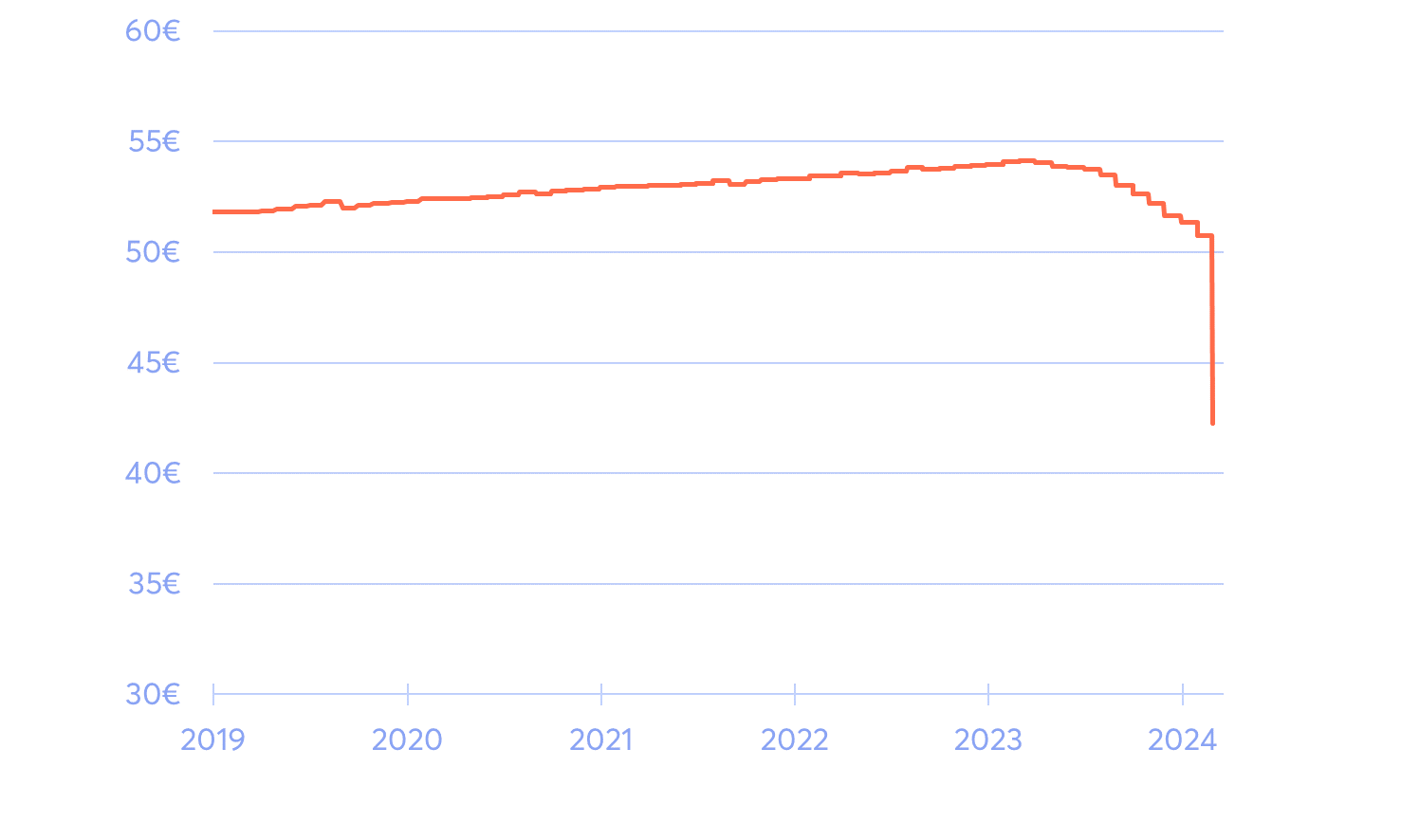

Aber wie konnte das passieren? Seit 2022 sind sinkende Immobilienpreise in aller Munde. Der Wert des UniImmo Fonds hingegen stieg stufenweise weiter, bis er im Jahr 2023 allmählich abgewertet wurde und im Juni dann einbrach.

Immobilien sind doch ein sicherer Hafen?

Offene Immobilienfonds werden oft als Produkt mit geringem Risiko angepriesen, mit dem sich Privatanleger ihr Portfolio um einen Immobilienanteil ergänzen können, ohne dabei gleich ein ganzes Haus oder eine Wohnung kaufen zu müssen.

Als Maß für das Risiko eines Investments wird gerne die Volatilität verwendet, eine statistische Größe, die ausdrückt, wie stark der Kurs des Investments schwankt. Je höher die Schwankungen, desto riskanter. Betrachtet man die treppenartige Entwicklung des oben dargestellten Charts bis Mitte 2023 wird deutlich, dass hier kaum was schwankt, sondern dass es eher gemächlich aufwärts geht. Über 6 Jahre landet der Fonds insgesamt bei einer Performance von etwa +12%, wohlgemerkt vor Kosten und Crash.

Die Volatilität des Treppencharts ist niedrig, das Risiko erscheint dementsprechend gering, und fertig ist das Verkaufsargument der Fondsanbieter. Kommt es dann aber zum Crash, rettet einen die bis dahin niedrige Volatilität des Fonds auch nicht mehr. Solange keine drastische Sonderbewertung wie bei der Union Investment erfolgt und der Wert der Immobilien – zumindest auf dem Chartpapier – gemächlich steigt, wiegen sich Investoren in trügerischer Sicherheit.

Aus der niedrigen Volatilität sollte nicht auf ein sicheres Investment geschlossen werden. Die geringe Schwankung resultiert aus einer finanziellen Finesse, die gerne übersehen wird: Immobilien werden nicht täglich bewertet wie Aktien. Der angenommene Wert fluktuiert also nicht jeden Tag und muss sich nicht den Launen des Marktes hingeben, sondern bemisst sich am Nettoinventarwert (NAV) des Fonds.

NAV vs. Börsenwert

Der NAV ist der Wert aller Immobilien im Fonds abzüglich ausstehender Verbindlichkeiten, sozusagen der „offizielle Wert“ des Fonds. Dieser Wert wird bei offenen Immobilienfonds quartalsweise von unabhängigen Gutachtern bestimmt und von der Fondsgesellschaft kommuniziert. Bewertungskriterien sind etwa Qualität und Standort der Immobilien sowie die Leerstandsquote und Mieteinnahmen. Als Privatanleger ist es sehr schwierig bis nahezu unmöglich abzuschätzen, was der Immobilienbestand tatsächlich wert ist. Hier muss man auf die Sachverständigen vertrauen, die den Immobilienbestand bewerten und so den NAV bestimmen.

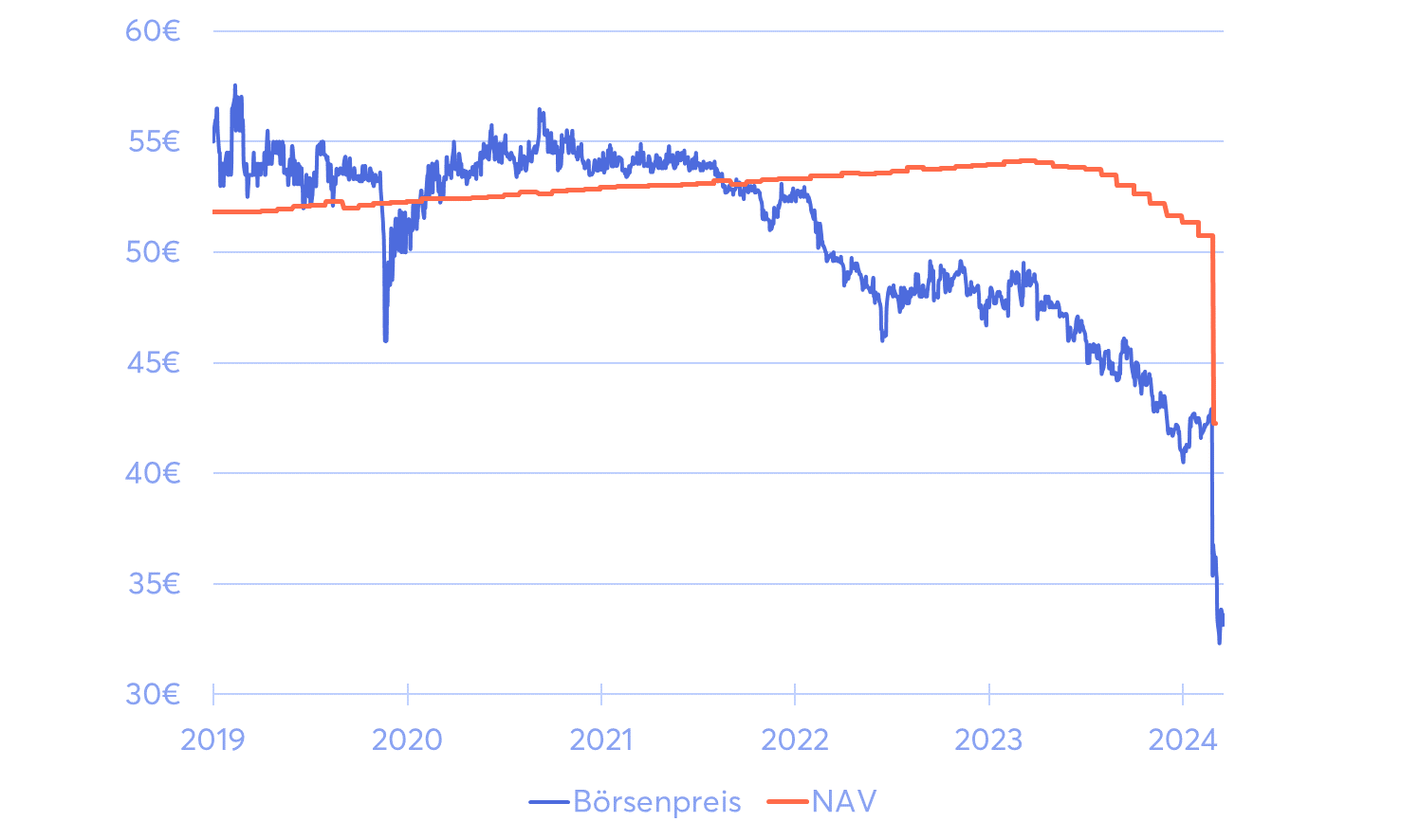

Da offene Immobilienfonds an der Börse gehandelt werden, gibt es neben dem NAV auch noch den Börsenwert. Marktteilnehmer können an der Börse selbst entscheiden, wie viel ihnen ein Anteil wert ist. Dieser Wert muss nicht dem NAV entsprechen. Die Börsenbewertung ist wesentlich beweglicher als der NAV, da hier ein regelmäßiger Handel stattfindet. Marktteilnehmer preisen neben dem von der Fondsgesellschaft kommunizierten NAV auch andere Entwicklungen in den Börsenpreis ein. Etwa Zinsänderungen und die allgemeine Stimmung am Immobilienmarkt. So kann es auch schon mal zu sehr unterschiedlichen Auffassung zwischen Markt und Fondsgesellschaft kommen, was den Wert des Immobilienbestands angeht.

Am Beispiel des UniImmo Wohnen ZBI ist die Divergenz von NAV und Börsenwert schön sichtbar: Während der Niedrigzinsphase waren Anleger optimistisch und sogar bereit, einen Aufschlag auf den NAV zu zahlen. Dann wurde aber mit dem Zinsanstieg die Abwertung bereits sukzessive an der Börse antizipiert – der Fonds wurde an der Börse mit einem sogenannten Discount, also unter Wert, gehandelt. Die Anleger trauten dem NAV nicht und hatten bereits die Vorahnung, dass der tatsächliche Wert in Anbetracht gestiegener Zinsen und hoher Inflation niedriger sein könnte als beim NAV angenommen.

Immobilienkrise reloaded?

Gestiegene Zinsen und eine hohe Inflation sind nun auch keine Breaking News mehr, aber hier zeigt sich eben die Trägheit von Immobilien als Investment: Immobilien werden nicht täglich bewertet, es gibt keine sekündlichen Kurse wie bei Aktien an der Börse. Kommt es dann aber zu einer Sonderbewertung des Immobilienbestands, sind solche herben Wertkorrekturen ein Schock für Investierte. Es zählen wohl doch nicht nur Lage, Lage, Lage, sondern auch NAV, Börsenwert und Zinsen.

Ob andere Immobilienfonds dem Beispiel der Union Investment folgen und Neubewertungen ihrer NAVs durchführen, ist schwierig abzuschätzen. Wenn steigende Zinsen schlecht für Immobilien waren, sollten die jetzt wieder sinkenden Zinsen in der Theorie positive Wirkung haben. Bis sich diese allerdings auch in der Realität und den Bewertungen der Fondsgesellschaft bemerkbar macht, können sich aber zahlreiche andere Einflussfaktoren auch wieder ändern – Prognosen bleiben wohl schwierig, insbesondere wenn sie die Zukunft betreffen.

Verkaufen oder zurückgeben?

Wenn Anleger sich von ihrem Anteil an einem offenen Immobilienfonds trennen möchten, haben sie zwei Möglichkeiten: Sie können ihren Anteil an der Börse verkaufen oder an den Fondsanbieter zurückgeben. Beim Verkauf an der Börse muss man dann allerdings den eventuellen Abschlag auf den NAV hinnehmen. Beim UniImmo Wohnen ZBI beträgt der aktuelle NAV pro Stück gut 42€, an der Börse erhält man aber nur etwas mehr als 33€ (Stand 17.07.2024).

An der Börse zu einem Discount zu verkaufen, dürfte den wenigsten gefallen. Dann wäre es doch besser, seinen Fondsanteil einfach an den Fondsanbieter zurückzugeben und so den Wert, den der Fondanbieter selbst bemisst, zurückzuerhalten. Hierbei sind aber die 24-monatige Mindesthaltedauer und die einjährige Rückgabeankündigungsfrist zu beachten, die aus regulatorischen Gründen erforderlich sind. Durch die Kündigungsfrist hat die Fondsgesellschaft ein Jahr Zeit, genügend Cash für die Auszahlung zu beschaffen, indem sie entsprechend Immobilien verkauft. Dadurch sollen panikgetriebene Liquiditätsengpässe („Bank Runs“) vermieden werden, wenn plötzlich viele Investoren gleichzeitig ihre Anteile zurückgeben möchten.

Wenn du heute beschließt, deinen Fondsanteil zurückzugeben, musst du ein Jahr warten, bis du Fondsanteile gegen Cash tauschen kannst. Maßgeblich für den Wert, den du dann zurückerhältst, ist der NAV in einem Jahr. Wer also heute aus Angst vor einem drohenden Immobiliencrash beschließt zu kündigen, muss hoffen, dass sich der Crash und die Abwertung des NAV noch über ein Jahr Zeit lassen.

Was ist von Immobilienfonds zu halten?

Dass die Beteiligung an Projekten in geschlossenen Immobilienfonds sonst nur institutionellen Investoren vorbehalten ist, sollte vielleicht weniger als „Einladung in den elitären Kreis der Profis“ verstanden werden, sondern eher als Warnung. Professionelle Investoren haben gänzlich andere Risikotragfähigkeiten, Liquiditätsansprüche und können sich sehr lange Laufzeiten erlauben. Privatanleger hingegen überlegen es sich zwischenzeitlich doch gerne noch mal anders, möchten spontan wieder an ihr Geld ran und verlieren ungern ihr gesamtes Investment. Wesentlich liquider sind beispielsweise Immobilien-ETFs oder REITs, wobei diese natürlich auch nicht vor den allgemeinen Risiken des Immobilienmarkts gefeit sind.

Bevor man sich als Privatanleger offene Immobilienfonds ins Depot legt, sollte man sich die Risiken, Unterschiede zwischen NAV und Börsenwert und insbesondere die hohen Kosten bewusst machen. Zudem sollte man sich genau über die Konditionen und Konsequenzen der Mindesthaltedauer und Kündigungsfristen informieren. Im Basisinformationsblatt warnen die Fondsanbieter potenzielle Investoren vor: „Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.“ Wohl dem, der nur in das investiert, was auch einfach zu verstehen ist und von solchen komplexen, teuren und riskanten Produkten Abstand statt Anteile hält.

Kommentare (4)

H

Hans

sagt am 21. Juli 2024

Die Differenz zwischen Börsenkurs und gegenwärtigen Rücknahmepreis beträgt beim Uni Immo Wohnen ca. 21%. Bei einer Anlagesumme von 10.000 € würde man jetzt ca. 2.085 € Verlust realisieren (8,76€ * 238 Anteile) und ggf. zusätzlich Börsenverkaufsgebühren je nach Bank. Innerhalb eines Jahres bis zum Abwarten der normalen 1 jährigen Kündigungsfrist sind mit einer defensiven Anlage maximal 3 - 4 % zu erwirtschaften. Den Verkauf über die Börse sollte man nur machen, wenn man von weiteren Wertberichtigungen des Fonds über 17 % ausgeht oder einfach ruhiger schlafen will. Die ca. 1.800 € Verlust (2.085€ - 280€ (3,5%*8000€)) lassen sich risikoarm (entsprechend der Anlageklasse Immofonds) nicht wett machen. Ähnliches gilt für andere noch nicht wertberichtigte Immobilienfonds.

J

JK

sagt am 19. Juli 2024

Hi zusammen, Thomas hatte im Marktgeflüster-Podcast von einem Sonderkündigungsrecht mit verkürzter Kündigungsfrist im Falle z.B. eines Jobverlustes gesprochen. Hat hierzu jemand nähere Infos? LG

Markus Schmidt-Ott

Autor

sagt am 19. Juli 2024

Darüber sprechen wir in der nächsten Marktgeflüster Folge. Spoiler: vermutlich gibt es kein Sonderkündigungsrecht

P

Pirol210@googlemail.com

sagt am 19. Juli 2024

Servus beinand, gut, dass ich Euch abonniert habe. Und das noch zum Nulltarif! Den Unilmmo habe ich vor Corona von meiner Hausbank Sparda Bank wärmstens empfohlen bekommen. (geschlossener Fond) Gut, dass ich nur 10000.- investiert habe und keinen Sparvertrag abgeschlossen habe. Die laufenden Gebühren bei UFO sind sehr hoch, was mich damals schon sehr nachdenklich gemacht hat. Geschweige von den 3,5% jährlich noch dazu. ……aber Neobroker gab es noch nicht. Über einige Jahre kamen die Unilmmo einfach nicht aus dem Quark, allein schon um die 330.- Euro Abschlussgebühr zu kompensieren. Da ich in Pension bin und fleißig eure Newsletter lese, kam ich zu dem Entschluss die Unilmmo an der Börse mit Verlust zu verkaufen. Mit meinem Verlusttopf konnte ich knapp 370.- Euro retten. Die restlichen Verluste 400.- kompensiere ich mit den Erträgen aus meinen ETF‘s. Nachdem ich nun alles selber mache und immer wieder gespannt auf neue Memos und Kommentare von euch bin, geht es mir wieder besser! Macht weiter so und informiert weiterhin die, die nicht aus der Finanzbranche kommen, damit wir alle die euren Newsletter abonniert haben nicht so tief fallen…….. Freundliche Grüße aus dem Chiemgau Oldie-Klaus 🍀👍

Kommentar schreiben