Alles ist möglich: Unternehmensspezifische Risiken

Staatsanleihen werden gern als das Paradebeispiel für eine unrentable Anlage herangezogen. Wohingegen Aktien stets die besten Renditechancen zugeschrieben werden. Nicht zu Unrecht. Allerdings gilt das ausschließlich für den gesamten Aktienmarkt, nicht aber für jede x-beliebige Aktie. Die meisten Papiere schneiden auf lange Sicht sogar schlechter ab als Staatsanleihen. Das hat der Finanzwissenschaftler Hendrik Bessembinder 2017 in einer Studie herausgefunden, für die er die Kursgewinne und Dividenden aller Aktien, die zwischen 1926 und 2006 an der NYSE, der Nasdaq und der Amex gelistet waren, mit den Renditen kurzlaufender Staatsanleihen verglichen hat. 42,6%, und damit weniger als die Hälfte der Aktien, konnten über 80 Jahre eine bessere Rendite einfahren als die Staatspapiere. In Wahrheit gehörte und gehört nämlich nur ein Bruchteil aller existierenden Aktien zu den “Outperformern”. Zu dem Studienergebnis passt eine jüngere Untersuchung des Vermögensverwalters Flossbach von Storch. Dort stellte man fest, dass zwischen 2003 und 2020 im Schnitt jede fünfte Aktie einen Wertverlust von 90% hingelegt hat. Sein Glück mit Einzelaktien zu versuchen, zahlt sich in den allermeisten Fällen also nicht aus. Und das hat einen Grund: Es gibt unzählige Ereignisse, die einen Aktienkurs zum Absturz bringen können, sogenannte unternehmensspezifische Risiken.

Was ist das unternehmensspezifische Risiko?

Das unternehmensspezifische Risiko wird auch Einzelwertrisiko genannt. Damit gemeint ist die Gefahr, dass unvorhergesehene Ereignisse den Kurs einer einzelnen Aktie sinken lassen, während der Gesamtmarkt davon unberührt bleibt. Man spricht hier auch von unsystematischen Risiken. Wer auf einzelne Papiere setzt, geht unsystematische Risiken zusätzlich zu den systematischen Risiken ein, die sich auf den Gesamtmarkt beziehen.

💡

Neuer Chef, billige Konkurrenz, IT-Fehler:Was einem Unternehmen zustoßen kann

Dass ein Aktienkurs ins Wanken gerät oder gar langfristig sinkt und nie wieder steigt, kann unzählige Gründe haben. Häufig steckt nicht einmal ein skandalöser Betrugsfall oder ein unglücklicher Zufall dahinter. Ein Überblick über spektakuläre und weniger spektakuläre Fälle, in denen ein unternehmensspezifisches Risiko schlagend geworden ist.

Falsche Managemententscheidungen

Dass in den Vorstandsetagen börsennotierter Unternehmen Fehlentscheidungen getroffen werden, ist einer der häufigsten Auslöser für einen sinkenden Aktienkurs. Denn was die Führungskräfte veranlassen, hat einen maßgeblichen Einfluss auf den Umsatz eines Unternehmens. Mögliche Fehltritte können zum Beispiel die Entwicklung von nicht Produkten sein, die anschließend nur mäßig nachgefragt werden. Oder es wird in teure Expansionen und Übernahmen investiert, die sich später als Flop herausstellen. Ebenso können Strategieänderungen, misslungene PR-Kampagnen oder eine falsche Produktpolitik, will heißen: zu hoch oder zu niedrig angesetzte Preise, dafür sorgen, dass Investoren eine Aktie abstoßen. Teilweise reichen bereits Ankündigungen von Umbau- oder Sanierungsplänen für starke Kurskorrekturen. Umgekehrt kann zum Beispiel die Ankündigung von Stellenstreichungen auch zum Kauf bewegen und dem Aktienkurs zuträglich sein.

Konkurrenz und Disruption

Mit einigen wenigen Ausnahmen unterliegt jedes Unternehmen einem Wettbewerb in seiner Branche. Und auch das stellt ein Risiko dar, das sogenannte Disruptionsrisiko. Denn wenn Trends unerkannt bleiben, neue Konkurrenten vernachlässigt werden und an altbewährtem festgehalten wird, dann kann das dem Umsatz massiv schaden. Zum Beispiel, weil die billigere, agilere oder innovativere Konkurrenz die eigenen Kunden abgräbt.

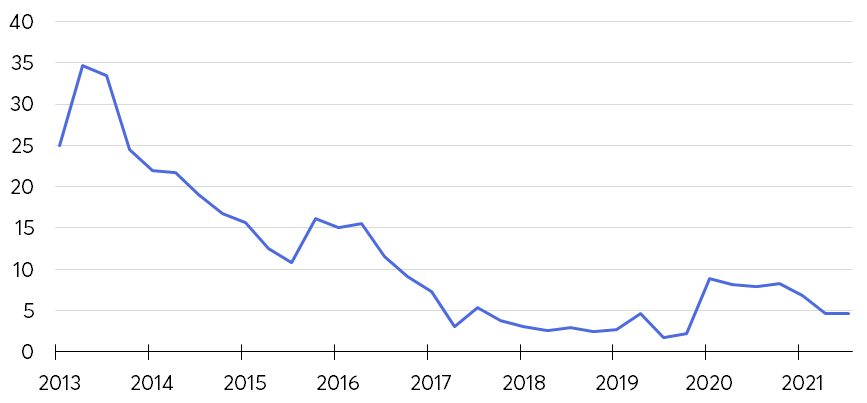

In der Geschichte gescheiterter Unternehmen gibt es unzählige Beispiele für ein derartiges Szenario: Man denke nur an Unternehmen wie den Fotokonzern Kodak, einst Weltmarktführer im Geschäft mit Kameras, der es schließlich verpasste, sich mit dem Siegeszug der Digitalkameras und Foto-Handys neu zu erfinden und von der Analog-Fotografie loszusagen. In den Nullerjahren fiel die Aktie von knapp 35€ auf einen Euro und verharrt bis heute in dieser Größenklasse.

Kurs der Aktie von Eastman Kodak seit 2013

Oder die Firma RIM aus Kanada, Hersteller des einst begehrten Blackberry-Handys. Auch hier sollte das Risiko in Form von aufkommender Konkurrenz real werden: Trotz des Aufstiegs von Apple und Co. hielt man an der alten Technik, am alten Design, am veralteten Betriebssystem fest. Die Verkaufszahlen brachen ein, mit ihnen die Umsätze - und der Aktienkurs. Bei GoPro, dem einstigen Pionier im Bereich der wasserdichten Sportkameras, war es eine Mischung aus mehreren Risiken, die den Aktienkurs binnen weniger Jahre von knapp 70€ auf 10€ haben sinken lassen. Neben falschen Markteinschätzungen war es auch die Konkurrenz aus China in Form von Xiaomi, die eine Actioncam für die Hälfte des Preises auf den Markt brachten.

Wenn der CEO geht: Personalentscheidungen

Häufig sind es bereits Personalien, die einen Aktienkurs ins Wanken bringen: Wird beispielsweise ein neuer Vorstandschef einberufen, der für eine bestimmte Strategie bekannt ist, kann das die Mehrheit der Investoren erfreuen oder skeptisch machen. Als beim Unternehmen Knorr-Bremse vor zwei Jahren der Vorstandschef ging, mussten die Aktionäre erst einmal einen Kursrückgang einstecken. Es kann jedoch auch laufen wie bei Mercedes Benz 2005: Als der damalige Mercedes-Chef Jürgen Schrempp zurücktrat, schnellte der Kurs der Aktie binnen Minuten um fast 10% nach oben.

Entscheidend für den Erfolg eines Unternehmens ist aber nicht nur die Chefetage, sondern das gesamte Personal. Fachkräftemangel, wie ihn vor allem Akteure aus dem Gesundheitswesen oder das Handwerk zu spüren bekommen, gefährden den Umsatz einer Firma, weil essentielle Projekte verschoben und Kunden vertröstet werden müssen oder die Produktionsmenge zurückgeschraubt wird.

Unterbrochene Lieferketten

Kaum eine Zeitspanne macht besser deutlich als die Corona-Krise, wie sich das Lieferantenrisiko beziehungsweise die Unterbrechung von Lieferketten auf den Umsatz und dabei auf den Aktienkurs eines Unternehmens auswirken kann. Mit dem ersten Lockdown 2020 hatten Unternehmen auf der ganzen Welt mit geschlossenen Produktionsstätten zu kämpfen, mit lahmgelegten Exportdrehkreuzen, verstopften Häfen und einem eingeschränkten Luftverkehr, was weltweit Lieferketten zum Erliegen gebracht hat. Diese Transportprobleme gepaart mit einer exorbitanten Nachfrage nach technischem Gerät hat wiederum einen Mangel an Computerchips hervorgerufen, der neben Laptop- und Smartphoneherstellern auch die Automobilindustrie stark belastet. Bei Volkswagen brachen die Umsätze zeitweise um ein Drittel ein, bei Skoda und Audi sogar um 40%. Dass Probleme in der Lieferkette ganze Märkte beeinflussen können, beweist auch die “Ever Given”: Jenes Containerschiff, das im Frühjahr 2021 tagelang den Suezkanal blockiert und damit Hunderten Schiffen die Durchfahrt versperrt hatte. Die Panne hatte damit auch den Ölhandel ausgebremst, was wiederum den Preis für eine Tonne Rohöl an der Börse steigen ließ.

Doch es braucht nicht zwingend einen Unfall oder eine Pandemie, damit Lieferketten einbrechen. Genauso kommt es vor, dass wichtige Zulieferer die Preise erhöhen oder selbst in finanzielle Schwierigkeiten geraten, wie es 2018 bei dem Autozulieferer SAM Automotive Group der Fall war, der mit Herstellern wie Volvo, VW und General Motors zusammengearbeitet hatte. Lieferprobleme erfassen immer wieder auch die Lebensmittelbranche - sei es, weil Gütertransporte wegen schlechter Wetterbedingungen ausfallen oder Produktionsmengen vonseiten der Erzeuger künstlich verknappt werden, um die Preise zu erhöhen. Im Bereich der Molkereiprodukte war das in der Vergangenheit mehrmals der Fall, worunter nicht nur die Hersteller von Lebensmitteln, sondern letztlich auch große Supermarktketten finanziell litten. Mögliche Folgen solcher Lieferprobleme sind neben Umsatzrückgängen auch Reputationsschäden oder gar Schadensersatzforderungen, wenn vertraglich geregelte Versprechungen dadurch nicht eingehalten werden können.

Von Zöllen & CO2: Politisches Risiko

Auch die Politik kann beeinflussen, wie sich ein Unternehmen finanziell entwickelt und damit, wie sich sein Börsenkurs entwickelt. Denn neue Gesetze, Verbote, Subventionen oder Auflagen können dem jeweiligen Geschäft förderlich oder hinderlich sein. Zumeist betreffen politische Entscheidungen, nicht nur eine Firma, sondern eine ganze Branche. Ein klassisches Beispiel sind Handelsstreits und Zölle, die importierende oder exportierende Unternehmen belasten. Seit dem Brexit leiden beispielsweise mehrere Branchen im Vereinigten Königreich unter gestiegenen Kosten für den Handel mit der EU, darunter die Textilwirtschaft, Paketdienstleister, der Einzelhandel oder das Fischereigewerbe. Straf- und Vergeltungszölle wurden vor allem während der Amtszeit von Ex-Präsident Donald Trump verhängt - sei es zwischen China und den USA, der EU und den USA oder dem Iran und den USA. Bis Anfang 2021 setzten im Zuge der Katar-Krise mehrere arabische Staaten immer wieder die diplomatischen Beziehungen zu Katar aus und verhängten Sanktionen. Im Verbieten ausländischer Produkte und Dienstleistungen ist auch China gerne vorne mit dabei. 2019 kündigte die Volksrepublik an, ausländische Computer und Software in den Regierungsbehörden durch heimische Technik auszutauschen, was globale Konzerne wie Microsoft und Dell vor eine Herausforderung stellte, aber auch chinesische Hersteller, deren Software bis dato auf US-amerikanische Geräte ausgelegt war. Nicht lange ist es her, dass China der heimischen E-Learning-Branche und damit einem Milliardenmarkt über Nacht die Geschäftsgrundlage entzogen hat, woraufhin die Aktien von Bildungssoftware-Unternehmen reihenweise einbrachen. Speziell in Deutschland ist das politische Risiko für viele Atomkonzerne schlagend geworden, als die Bundesrepublik 2011 beschloss, sich von der Kernkraft zu verabschieden. Ein anderes Beispiel ist die 2021 verschärfte Bepreisung von CO2, die dagegen verschiedenste Industrieunternehmen betrifft.

Teurer Betrug: Compliance-Risiken

Unter Compliance-Risiken versteht man die Gefahr, dass ein Unternehmen gegen interne oder branchenspezifische Vorschriften oder Gesetze verstößt - und als Folge mit Bußgeldzahlungen und Schadensersatzforderungen konfrontiert wird. Im schlimmsten Fall rutscht ein Unternehmen durch das Auffliegen eines Betrugs in Zahlungsschwierigkeiten oder es droht gar die Insolvenz. Beim Skandal-Unternehmen Wirecard ist genau das eingetreten. Nachdem 2020 bekannt wurde, dass der Zahlungsdienstleister die eigenen Bilanzen geschönt hatte, begann die Abwärtsspirale, die schließlich in einem Insolvenzantrag und einem Einbruch der Aktie um fast 100% endete. Ähnlich hohe mediale Wellen schlug der Dieselskandal ab 2008, der Automobilunternehmen wie Volkswagen Klagen in Milliardenhöhe beschert hat. Und manch einer erinnert sich noch an die Schmiergeld-Affäre bei Siemens: 2006 brachte eine Großrazzia ans Licht, dass Mitarbeiter des Konzerns Ende der 1990er Jahre mit Bestechungsgeldern mehrere Aufträge erkauft hatten. Knapp 2,5 Milliarden Euro an Strafen, Steuernachzahlungen und Anwaltskosten brummte man dem Technologiekonzern auf. Teilweise genügt bereits der Verdacht auf Betrug, um einen Aktienkurs sinken zu lassen, wie der Fall des Finanzdienstleisters Lang & Schwarz 2021 gezeigt hat. Der Kurs brach zeitweise um 36% ein, nachdem Vorwürfe publik wurden, Lang & Schwarz könne in den Cum-Ex-Skandal verstrickt gewesen sein.

Wenn das Image ramponiert ist: Reputationsrisiken

Meist Hand in Hand mit Betrugs- und Manipulationsvorwürfen geht ein immenser Imageschaden für das verantwortliche Unternehmen. Nicht nur Kunden und Geschäftspartner, sondern auch Aktionäre verlieren im Zuge von Skandalen und Krisen häufig das Vertrauen und die Papiere verlieren an Wert. Besonders im Bereich Klima und Umwelt haben in der Vergangenheit zahlreiche Unternehmen einen Reputationsschaden erlitten. Als der Pharmakonzern Bayer 2018 in den USA zu hohem Schadenersatz verklagt wurde, brach die Aktie um 14% ein. Das Papier des Öl-Riesen BP verlor in den 2010er Jahren zeitweise um 45%, nachdem die Bohrinsel Deep Water Horizon im Golf von Mexiko explodiert war. Doch in vielen Fällen ist gar kein medienwirksamer Skandal notwendig, um das Image zu beschädigen, sondern es genügen bereits eine schlechte Werbung oder Mängel in Service und Produktqualität. Das höchste Reputationsrisiko wird der Lebensmittelbranche nachgesagt, die immer wieder damit rechnen muss, von einem auf den anderen Tag das Vertrauen seiner Kunden zu verlieren, weil mangelhafte Produkte zurückgerufen werden müssen. Gleiches gilt übrigens für die Pharmabranche.

Wenn der Betrieb stillsteht

Technische Risiken

Bei Systemausfällen oder Störungen in der IT, Ausfällen von Maschinen oder Kontrollsystemen spricht man von technischen Gefahren eines Unternehmens. Zu solchen technischen Störungen zählen ferner auch Cyber-Risiken wie die Gefahr eines Hacker-Angriffs. Die Aktie des Neobrokers Robinhood beispielsweise erlebte 2021 starke Kursrückgänge, nachdem bekannt wurde, dass Cyber-Kriminelle die Daten mehrere Millionen Kundinnen und Kunden erbeutet hatten. Kurz darauf wurde die Sicherheitslücke wieder geschlossen.

Brände und Naturkatastrophen

Vor allem Industrieunternehmen müssen das Risiko einkalkulieren, dass Brände, Überschwemmungen, Sturzfluten oder andere Naturkatastrophen den Geschäftsbetrieb zeitweise lahmlegen können. Jüngstes Beispiel ist der Brand in einem Berliner Werk des Unternehmens ASML, das Maschinen für die Herstellung von Mikrochips herstellt. Erst Tage später konnten die beschädigten Produktionsanlagen wieder in Betrieb genommen werden.

Nichts ist unmöglich

Abgesehen von konkret definierbaren Risiken gibt es unzählige Ereignisse, die überraschend eintreten und die Umsätze und / oder Aktienkurse eines Unternehmens stark belasten können. Denkbar sind beispielsweise Streiks der Mitarbeiter wegen fehlender Arbeitsstandards im Betrieb, aber auch eine unvermittelte Short-Attacke vonseiten eines Leerverkäufers, der den Aktienkurs binnen Minuten einbrechen lassen kann. Oder es geschieht ein Unglück, eine Passagiermaschine einer großen Fluggesellschaft stürzt ab oder eine Brücke bricht ein, was wiederum große Versicherer und Rückversicherer vor finanzielle Herausforderungen stellen kann.

Warum es das Risiko nicht wert ist

Es gibt unzählige Faktoren, die die Geschäfte einer Firma beeinträchtigen können - und in vielen Fällen Auswirkung auf den Aktienkurs haben. Warum setzen dennoch so viele Investoren auf Einzelaktien und riskieren so viel? Die Erklärung ist simpel: Ein Aktienkurs kann unvorhergesehen abstürzen - aber eben auch stark ansteigen. Auch der Kurs eines ETFs kann steigen, jedoch nicht exorbitant binnen weniger Tage, wie es rein theoretisch bei einer einzelnen Aktie möglich ist. Das Problem ist nur, dass die Zahl der Glückspilze, denen so etwas widerfährt, verschwindend gering ist. Die wenigsten Aktien schaffen es überhaupt, ihrem Besitzer eine positive Rendite zu bescheren, wie Studien gezeigt haben. Wer auf einzelne Titel wettet, verbessert nicht seine Chancen, den großen Reibach zu machen, sondern erhöht lediglich sein Risiko. Und das ist der Grund, warum Anleger lieber gleich den Durchschnitt kaufen und die unternehmensspezifischen Risiken durch breite Streuung wegdiversifizieren sollten.

Kommentare (3)

Q

QuarksUndCo

sagt am 22. Januar 2022

Langfristig gesehen sehe ich Wasserstoff als "die" Zukunftstechnologie an. Es wird sicherlich viele super Entwicklungen in diesem Bereich geben, wie man heute schon an der Brennstoffzelle für den Hausgebrauch sieht, und natürlich auch 1000de Unternehmen, die in dieser Richtung Produkte auf den Markt bringen werden. Außerdem ist H2O eine fast unbegrenzte Ressource auf unserem Planeten. Sobald man die Speicherung von Wasserstoff noch effizienter realisieren kann, wird jeder Haushalt in Zukunft mit Wasserstoff "hantieren" können. Wer das mal ausprobieren will, kann sich z.B. das Fuel Cell Car science education kit besorgen:-) Wasserstoff Aktien haben sicherlich hohes Potential für hohe Renditen und Risiken. Kommt letztendlich darauf an, welches Unternehmen welche neuen innovativen Produkte damit entwickelt und auf den Markt bringt. Lassen wir uns überraschen, es wird auf jeden Fall spannend. Viele Grüße Wolfgang

Q

QuarksUndCo

sagt am 22. Januar 2022

Im Artikel werden die unterschiedlichen Risiken für aktives Investieren sehr gut beschrieben. Seitdem ich das Buch "Souverän investieren..." von Gerd Kommer gelesen habe, bin ich ein absoluter Fan von passiven Investieren geworden. Wenn man B&H bei ETFs langweilig findet, kann man ja auch Stock Picking und Market Timing damit betreiben. Es gibt ja genügend ETFs weltweit, die auch höhere Renditen/Risiken aufweisen. Viele Grüße Wolfgang

H

Hmoehser

sagt am 21. Januar 2022

Sehr schön und gut recherchierter Artikel. Ich habe auch mal mit einem MSCI World ETF angefangen. Was hat mich dazu bewegt in Einzel-Aktien zu investieren? Gier? Ich habe da mal ein Zitat gehört, das etwa sagt: Hast du viel Geld, kannst spekulieren; hast du wenig Geld, darf nicht spekulieren; hast du kein Geld, musst spekulieren. Ich habe wenig Geld und wenig Zeit, deshalb spekuliere ich. Ich habe einige gute Treffer zur rechten Zeit gelandet, verkauft und meinen geringen Einsatz verdoppelt oder verdreifacht. In Summe habe ich damit den Markt übertroffen. Glaube ich. aber sitze jetzt immer noch aufAktien, die mir bis zu -80% (minus) eingebracht haben und vielen anderen, die im Minus stehen. Hätte ich alles in den MSCI World investiert, würde ich vielleicht besser gefahren sein (ich glaube an die Wasserstoff-Aktien). Soweit meine persönliche Kurzfassung. Ich glaube, aus meiner persönlichen Erfahrung, gibt 5 Gründe, die zum Anreiz von Einzelaktienkauf führen. 1. Faszination und zwanghaftes Verlangen nach Profiten. (Gier) 2. Verbunden mit der Angst etwas zu verpassen. (Gier) 3. Ein zwanghaftes Bedürfnis nach Ego-Erfüllung – auch wenn die Erfüllung illegal oder gar unerlaubt ist. (Gier, aber nur bei den grossen Investoren ) 4. Der unaufhörliche Druck auf uns durch die Medien und die Werbung, finanziell erfolgreich zu sein. 5. Das ständige Verlangen nach „Vielfalt“. (Nur ETFs sind doch langweilig. War bei mir so. Jetzt sind ETFs sogar gefährlich wie Aktien, wenn du auf die Werbung hörst) Sorry, ich kann hier keinen Artikel schreiben! Es gibt mehr zu sagen.

Kommentar schreiben