Thomas’ Fazit nach einem Jahrzehnt ETF-Investments

Vom aktiven Investor zum Sparplan-Anleger

Das mit Thomas und den ETFs war nicht unbedingt Liebe auf den ersten Blick. Obwohl sein Uni-Professor ihm schon in jungen Jahren eingebläut hat, wie wichtig das passive, breit gestreute Investieren ist, handelte er lieber mit Einzelaktien und anderen spekulativen Produkten. Erst als seine Anstellung bei der Bank ihm das Wetten auf einzelne Aktien verbot, stieg Thomas auf ETFs um. Das war 2014, ein paar Jahre nach der Finanzkrise. Und zu einer Zeit, als die Finanzwelt noch eine andere war als heute.

ETF-Sparen so günstig wie nie

In den 2010ern einen ETF zu kaufen, bedeutete, sich vor allem durch die Depotangebote der großen Banken zu wühlen. Von modernen Neobrokern mit Smartphone-App und sekundenschnellem Trading per Fingerswipe war man weit entfernt. Erst 2019 brachte Trade Republic als einer der ersten Anbieter seinen Broker auf den deutschen Markt. Es dauerte nicht lange, da folgten weitere Konkurrenten und man kämpfte fortan um die Gunst der Anleger. Der Preiswettbewerb war eröffnet. Und er hält bis heute an. Musste man 2005 für einen globalen ETF mit mindestens 100 Mio. Euro Fondsvolumen noch 0,5% oder mehr an Gesamtkostenquote (TER) zahlen, ist diese jährliche Gebühr heute bis auf 0,05% gefallen. Stand 2026 gehören zu den günstigsten breit gestreuten ETF am Markt der Xtrackers MSCI World Swap, der Invesco MSCI World und der Amundi Prime Global ETF.

ETFs mit der niedrigsten TER

| Name | TER |

|---|---|

ISIN LU3184977026 | 0,04 % |

ISIN LU3353962601 | 0,04 % |

ISIN LU3375213041 | 0,04 % |

ISIN IE000A0GH076 | 0,05 % |

ISIN IE00B60SX394 | 0,05 % |

Quelle: finanzfluss.de/informer/etf/suche/

Nie war es günstiger als heute, sein Geld in Aktien zu investieren. Und damit ist der Kapitalmarkt in den vergangenen Jahren ein ganzes Stück demokratischer geworden. Das schlägt sich auch in der Auswahl an kostenlos besparbaren ETFs nieder. Beschränkte sie sich 2014 noch auf ein paar wenige, ständig wechselnde Aktions-ETFs, bieten inzwischen zahlreiche Broker mehrere Hundert Indexfonds mit kostenlosem Sparplan an.

Kosten sind key

Daraus ergibt sich direkt eine der zentralen Erkenntnisse aus zehn Jahren ETF-Investments: Kosten sind Key. Selbst wenn das ETF-Investieren so günstig ist wie nie und die Unterschiede zwischen den einzelnen ETFs aus ein paar Nachkommastellen bestehen, haben die Kosten einen starken Einfluss auf die langfristige Rendite. Der Effekt ist umso deutlicher, wenn die Kurse nur mäßig ansteigen. Wenn ein ETF 7% Rendite bringt, machen 0,3% Gebühren gerade einmal rund 4,3% deines gesamten Bruttogewinns aus. Wenn der ETF aber nur 4% abwirft, fressen dieselben Gebühren 7,5% deines Gewinns auf.

Wie günstig börsengehandelte ETFs sind, fällt besonders beim Vergleich mit den aktiv gemanagten Pendants auf. Die jährlich anfallende TER liegt nicht selten bei 1,5%, hinzu kommen oft einmalige Ausgabeaufschläge von 3,5% oder mehr, die Anleger gleich zu Anfang von ihrem investierten Vermögen abziehen müssen.

Die Kosten sind deswegen eine gute Stellschraube, um die Rendite des eigenen Portfolios zu optimieren. Das geht zum einen, indem Anleger direkt über die Börse investieren, statt ihr Geld einem aktiven Fondsmanager zu überlassen. Doch auch die Börsenöffnungszeiten spielen eine Rolle sowie die Gebühren des Brokers. Fast alle Anbieter haben in den vergangenen Jahren ihre Preise gesenkt, doch existieren teilweise nach wie vor massive Unterschiede.

70/30 hat sich bewährt

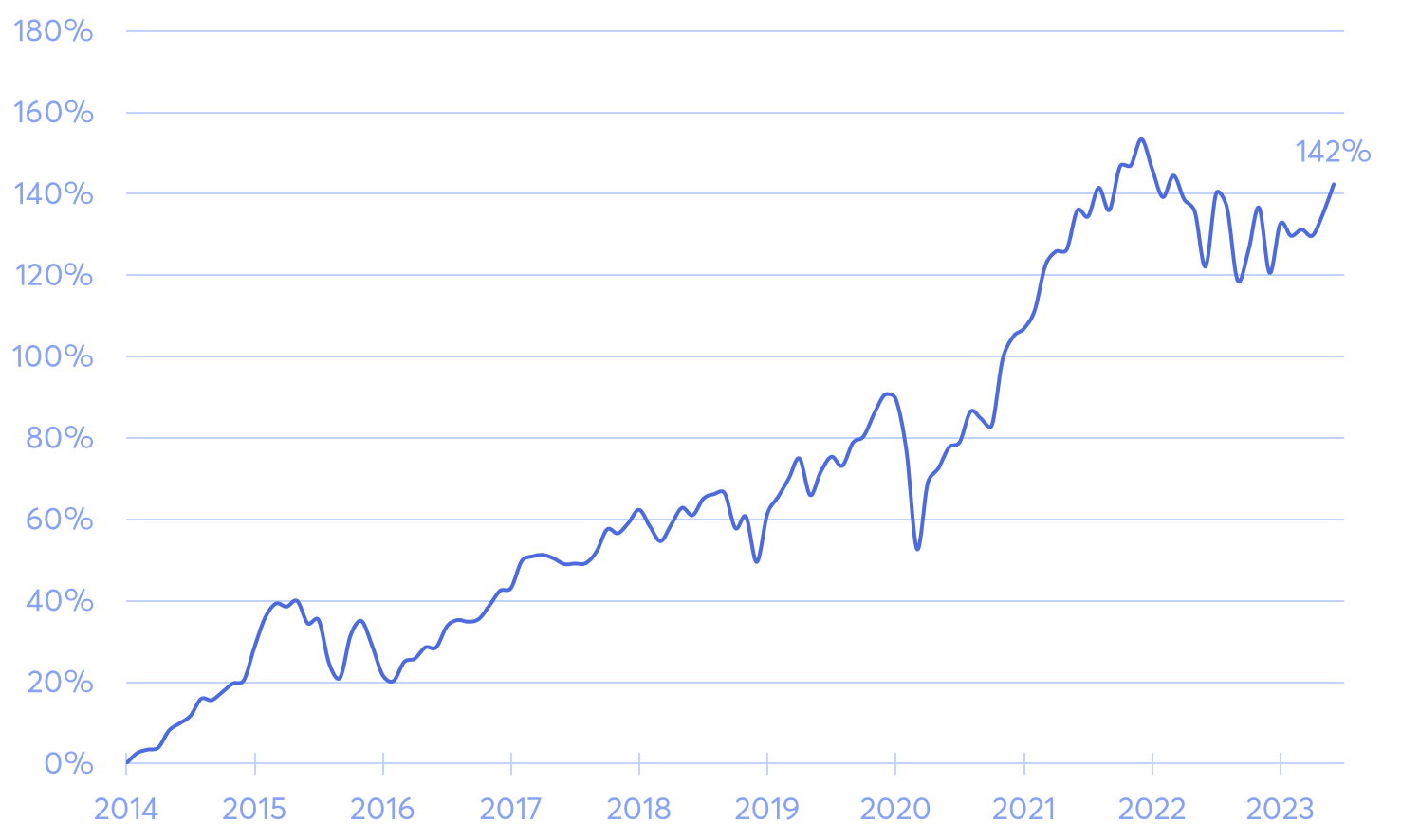

Günstig investieren zu können, ist ja schön und gut. Aber bringt das Ganze auch den gewünschten Erfolg? Die Performance-Zahlen von Thomas’ 70/30-Portfolio sprechen für sich: Aufs Jahr gerechnet brachten ihm seine Investments durchschnittlich 10,3% Rendite ein. Nach neun Jahren entspricht das insgesamt knapp 142% Gesamtrendite. Das eigentlich Sensationelle daran: Dahinter steckt eine ganz simple Strategie. Bis vor zwei Jahren gehörte noch ein REIT-ETF zu Thomas Portfolio, doch viel exotischer wurde es nicht. Im Großen und Ganzen flossen 70% seines Vermögens in Aktien von Industriestaaten (MSCI World) und weitere 30% in Schwellenländer (MSCI EM).

Thomas’ ETF-Performance

Zugegeben: Der Aktienmarkt ist zwischen 2014 und 2024 auch blendend gelaufen. Zwar ist der eine oder andere Knick in der Performance-Kurve erkennbar (z.B. während Corona), aber grundsätzlich stand das vergangene Jahrzehnt im Zeichen der Aktie. Unter anderem, weil die Inflation in dieser Zeit fast durchweg sehr niedrig lag, was wiederum zu einer beispiellosen Vermögenspreisinflation führte.

Thomas ETF-Erfahrung ist lediglich eine Momentaufnahme und sollte nicht als Maßstab für zukünftige Entwicklungen herangezogen werden. Zumal sich der Blick in den Rückspiegel dafür noch nie gut geeignet hat.

Rebalancing kostet mehr Überwindung als gedacht

So viel Aufwand wie nötig und so wenig wie möglich. Wenn man So viel Aufwand wie nötig und so wenig wie möglich. Mit dieser Devise ist Thomas vor knapp zehn Jahren ins ETF-Investieren eingestiegen. Das Konzept ist aufgegangen: Pro Monat verbrachte er meist nicht mehr als eine Stunde mit seinem Portfolio. Einzig in einen Bereich hat er am Ende aber doch mehr Mühe gesteckt als gewünscht: das Rebalancing.

Damit gemeint sind Maßnahmen, um das eigene Portfolio nach einer Zeit wieder in Balance zu bringen. Denn steigt eine Anlage stärker als eine andere, nimmt diese mit der Zeit mehr Platz im Portfolio ein als geplant, was langfristig zu einem Klumpenrisiko führen kann. In regelmäßigen Abständen ist es daher sinnvoll, den großen Anteil wieder schrumpfen zu lassen, indem Anteile verkauft werden. Es gilt das Prinzip, von gut nach schlecht umzuschichten und dadurch (trotz passiver Anlagestrategie) gewissermaßen antizyklisch zu investieren. Nichtsdestotrotz kann sich das Umschichten merkwürdig anfühlen, findet Thomas rückblickend. Denn Teilverkäufe haben ihn stets an eine aktive Strategie erinnert und weniger an stures Buy and Hold.

ETFs sind wie Milchpackungen

Der Vergleich springt vielleicht nicht direkt ins Auge. Aber: Milch und ETFs haben etwas gemeinsam. Es gibt sie in schier unendlicher Auswahl. Und das, obwohl sie sich stets auf die gleiche Basis beziehen – im Falle der ETFs auf ein und denselben Index. Die Unterschiede stecken im Detail: Was bei der Milch Fettanteil, Zusätze oder Laktosegehalt sind, ist bei ETF die Replikationsmethode, das Fondsvolumen oder die Kosten und Ausschüttungsmethode. Einmal zu verstehen, auf welche Eigenschaften es ankommt, ist entscheidend, um die für sich richtige Wahl zu treffen. Besonders einfach geht das mit der Finanzfluss-ETF-Suche.

Krisen gehören dazu

Die Coronapandemie war einzigartig, medizinisch wie gesellschaftlich. Und ebenso für Finanzfluss. Zum ersten Mal seit unserem jungen Bestehen erlebten wir 2020 als Unternehmen eine waschechte Börsenkrise (wir erinnern uns an Thomas’ Einsatz unter Palmen). Auch für Thomas’ ETF-Depot war der Kurseinbruch von zeitweise 30% binnen weniger Wochen bis dato einmalig. Ebenso rasant ging es anschließend wieder bergauf, wie ein Blick auf die Performance des MSCI World im Jahre 2020 zeigt. Bis Jahresende gelang es dem globalen Aktienmarkt sogar, seinen Vorkrisenstand um 7% zu übertreffen.

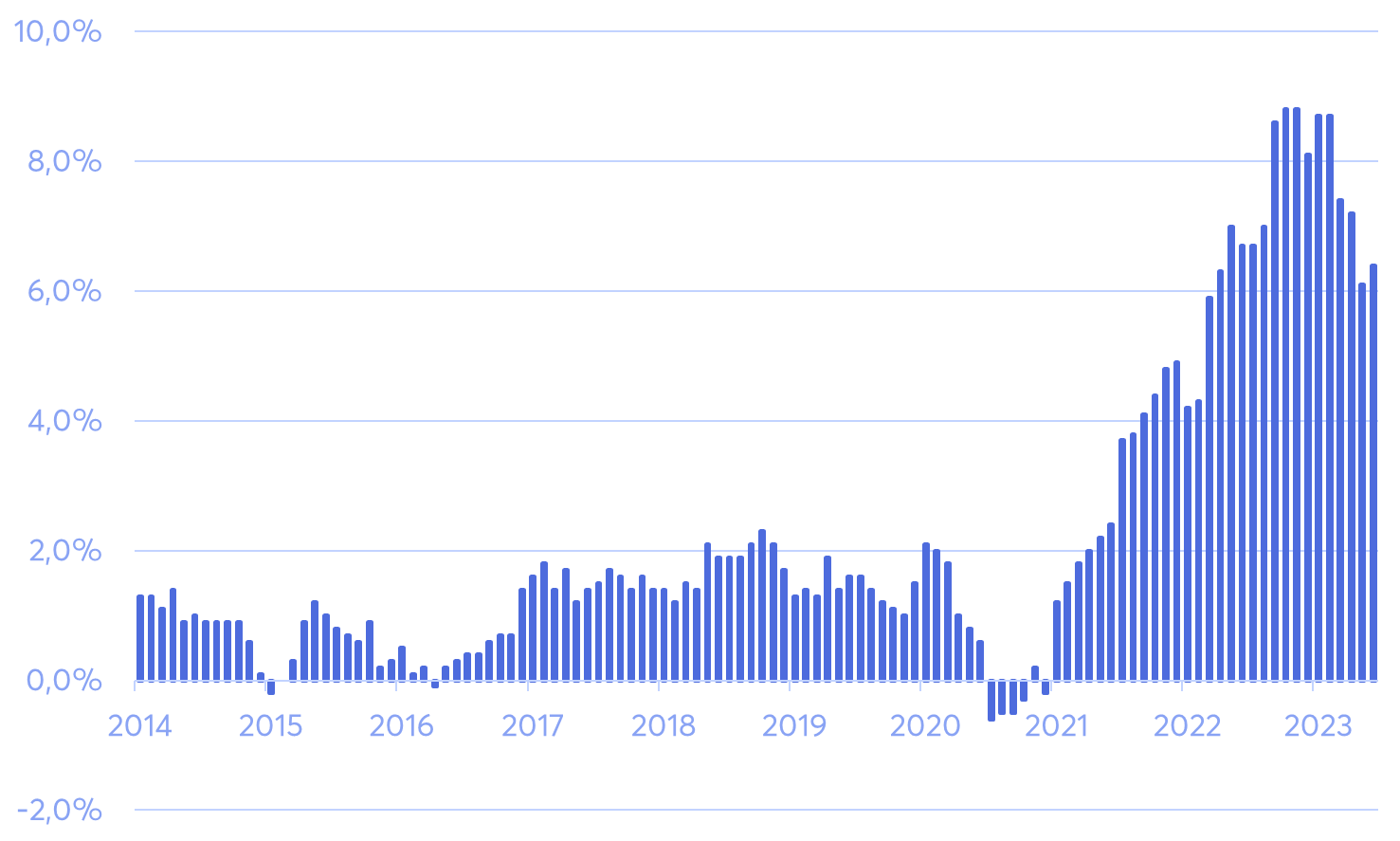

Was man eigentlich in der Theorie weiß, hat der Einbruch von 2020 noch mal eindrücklich bewiesen: Krisen gehören zum Aktienmarkt dazu und können für die Rendite langfristig sogar förderlich sein. Gerade ETF-Anleger können mit einem Sparplan davon profitieren, wenn Fondsanteile zeitweise „günstiger“ zu haben sind. Niemand wollte den rauschhaften Anstieg der Kurse verpassen, Millionen Neu-Anleger strömten 2020 an die Börse. Bis sich nur ein Jahr später das Blatt wendete: Die Inflationsrate stieg erstmals seit Langem über die 2%-Marke und kletterte von dort aus immer weiter. Im Herbst 2022 lag sie zeitweise bei mehr als 9%.

Inflationsrate (VPI) seit 2014

Die EZB steuerte dagegen, erhöhte schrittweise den Leitzins und brachte damit die Zinswende ins Rollen: Kredite verteuerten sich, Anleihen und Tagesgeldkonten warfen (nominal) plötzlich wieder Rendite ab. Und am Aktienmarkt kühlte die Stimmung merklich ab. Seither gab es nicht zuletzt durch die von US-Präsident Trump verhängten Zölle immer wieder Schwankungen am Aktienmarkt. Insgesamt entwickelt sich der Markt aber seit Beginn 2026 positiv. Im Mai 2026 erreichte der MSCI World ein neues Allzeithoch.

Ewig wird der Aufwärtstrend sich sicherlich nicht fortsetzen. Doch von Thomas’ ETF-Reise wissen wir ja bereits: Es kann an der Börse nicht immer nur nach oben gehen. Einbrüche, Durststrecken und deprimierende Seitwärtsbewegungen gehören genauso zum Aktienmarkt dazu wie gute Zeiten. Wichtig ist allein, sich als Anleger auf solche Phasen einzustellen und die Asset Allocation auf die eigene Risikobereitschaft abzustimmen. Beispielsweise, indem nur ein Teil des Vermögens in risikobehaftete Geldanlagen wie Aktien investiert wird.

Und man kann es nicht oft genug betonen: Krisen entpuppen sich im Nachhinein sehr oft als Rendite-Boost. Denn kommt die Erholung (und das wird sie früher oder später), profitieren Anleger davon, zuvor bei günstigeren Kursen eingekauft zu haben.

Wie geht es weiter?

10 Jahre ETF-Investieren haben gezeigt: Es lohnt sich, lange am Ball zu bleiben. Auch wenn Thomas’ Erfahrungen nur ein Ausschnitt sind, verdeutlichen sie doch, wie schnell sich der Wind an der Börse drehen kann – und warum das der Rendite nicht schaden muss.

Mit unserem ETF-Sparplan-Vergleich kannst du aktuelle Angebote vergleichen, falls du noch auf der Suche nach einer Anlagemöglichkeit bist.