8 Dauerstreitpunkte beim Thema Finanzen

Im Finanzbereich gibt es Themen, die immer wieder für heiße Diskussionen sorgen. Es bilden sich echte Lager, die ihre Position vehement verteidigen. Ob es um die beste Anlagestrategie, die Frage nach der eigenen Immobilie oder den Umgang mit neuen Technologien wie Bitcoin geht – die Meinungen könnten oft nicht weiter auseinandergehen.

Vielleicht hast du dich selbst schon einmal in einer dieser Debatten wiedergefunden oder bist unsicher, welche Argumente wirklich zählen. Wir haben die kontroversesten Thesen aus der Community gesammelt und sie für dich aufbereitet.

In diesem Beitrag nehmen wir 8 Dauerstreitpunkte unter die Lupe. Wir zeigen dir die Pro- und Contra-Argumente, damit du dir selbst eine Meinung bilden kannst. Zusätzlich bekommst du Einblicke, wie die Finanzfluss-Community über jede These denkt.

These 1: „Nachhaltiges Investieren ist Mist“

Diese These ist, wie die meisten in unserer Liste, bewusst überspitzt formuliert. In der Regel versteht man darunter das Investieren mit einem ESG- (Environment, Social, Governance) oder SRI-Filter (Socially Responsible Investment), der bestimmte Unternehmen oder ganze Branchen ausschließt.

Das Ziel ist, breit diversifiziert zu bleiben, aber eben nicht in Unternehmen zu investieren, die zum Beispiel in der Rüstungs- oder Tabakbranche tätig sind. Wie streng diese Ausschlusskriterien sind, ist aber Definitionssache. Es gibt unzählige Varianten wie „ESG Screened“, „ESG Enhanced“ oder „Paris Aligned“, und jeder Anbieter legt die Kriterien für sich selbst anders aus. Das macht das Thema komplex.

Über den ESG-Filter in unserer ETF-Suche findest du ETFs, bei denen die ESG-Kriterien Anwendung finden.

| Name | TER | Fondsvolumen | Nachhaltigkeit |

|---|---|---|---|

ISIN IE00BGHQ0G80 | 0,25 % | 4,45 Mrd. € | |

ISIN IE00BHZPJ569 | 0,20 % | 5,2 Mrd. € | |

ISIN IE00B57X3V84 | 0,60 % | 1,51 Mrd. € | |

ISIN IE000I8KRLL9 | 0,35 % | 1,2 Mrd. € | |

ISIN LU1861132840 | 0,40 % | 989,96 Mio. € |

Logo")

Logo")

Logo")

Quelle: finanzfluss.de/informer/etf/suche/

Das spricht für nachhaltiges Investieren:

- Investieren mit gutem Gewissen: Für viele Menschen ist es wichtig, nicht indirekt an Unternehmen beteiligt zu sein, mit deren Geschäftsmodell sie sich nicht identifizieren können.

- Saubere Unternehmen fördern

- Performance durch Regulatorik: Es gibt die Theorie, dass besonders „saubere“ Unternehmen durch die Regulatorik getragen werden und zukünftig mehr Performance bringen.

- Risikoreduktion durch gute Governance: Das „G“ in ESG steht für eine gute Unternehmensführung. Diese soll dafür sorgen, dass Risiken, wie zum Beispiel Reputationsschäden, minimiert werden, was sich positiv auf den Aktienkurs auswirken kann.

Das spricht gegen nachhaltiges Investieren:

- Geringere Diversifizierung: Da du bewusst Unternehmen ausschließt, ist dein Portfolio automatisch weniger breit gestreut als ein marktneutraler ETF.

- Kein direkter Einfluss auf Unternehmen: Wenn du eine Aktie kaufst, erwirbst du sie an der Börse von einem anderen Händler, nicht vom Unternehmen selbst. Dein Kauf hat also im ersten Moment keinen Einfluss auf die Unternehmensbilanz. Als Konsument hast du hier oft einen größeren Hebel.

- Keine einheitlichen Standards: Die Vielzahl an Siegeln und Kriterien macht es unübersichtlich. Was bei einem Anbieter als nachhaltig gilt, kann bei einem anderen durchs Raster fallen.

- Höhere Kosten: Im Schnitt sind nachhaltige Produkte immer noch etwas teurer als ihre marktneutralen Pendants.

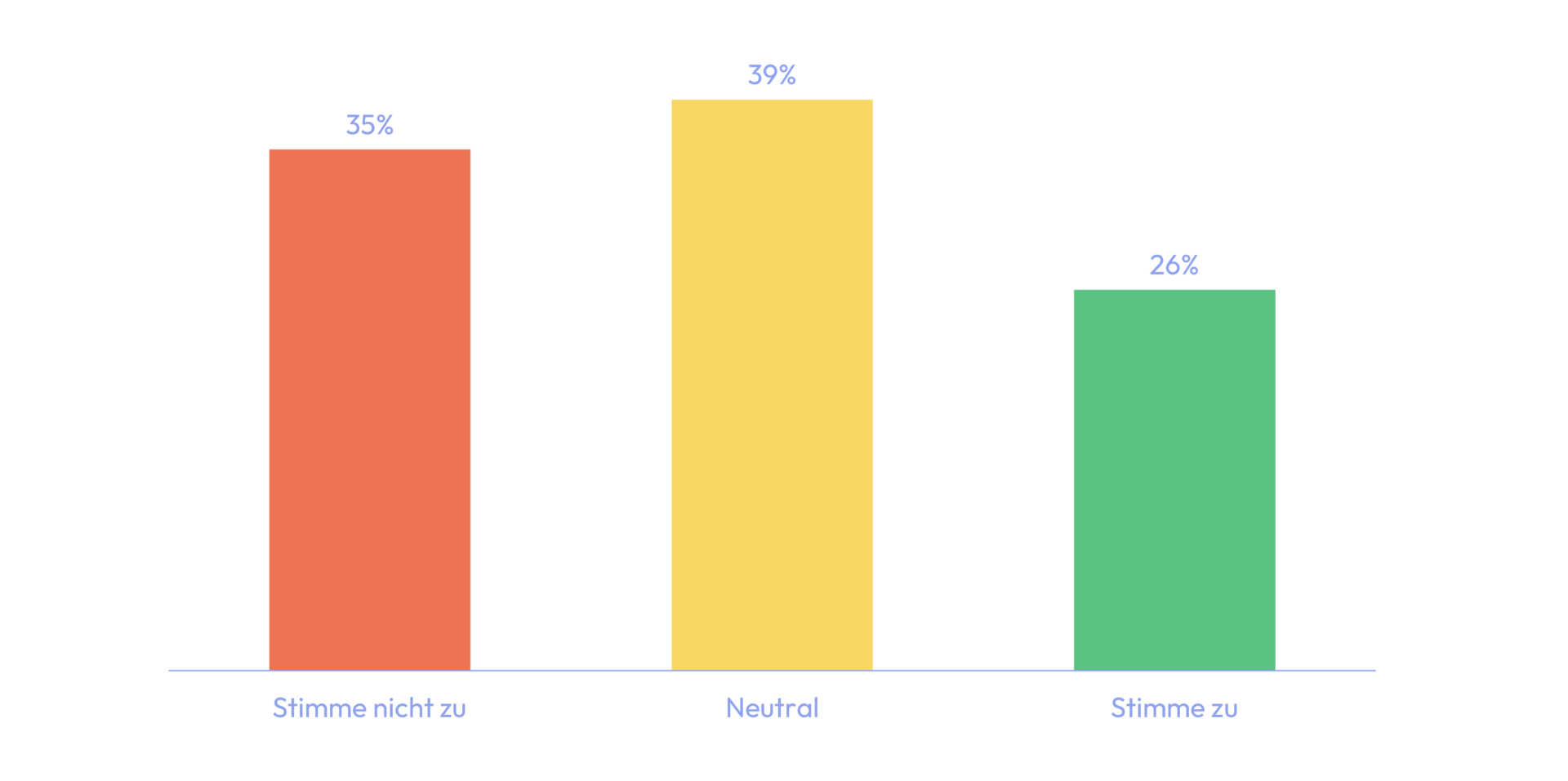

Das sagt die Community: Hier ist die Meinung ziemlich ausgeglichen. 26% stimmen der These zu, dass nachhaltiges Investieren „Mist“ ist. 35% widersprechen dem, während der größte Teil (39%) dem Thema neutral gegenübersteht.

These 2: „Bitcoin ist definitiv die Währung der Zukunft“

Hier betreten wir ein Feld, auf dem eine echte Lagerbildung stattfindet. Die einen sehen in Bitcoin die Währung der Zukunft, die anderen eine hochriskante Spekulation ohne inneren Wert.

Bitcoin ist eine digitale, dezentrale Währung, deren Gesamtmenge auf 21 Millionen Stück begrenzt ist. Es gibt keine zentrale Instanz wie eine Bank, die Transaktionen kontrolliert; stattdessen werden sie öffentlich in der Blockchain gespeichert.

Das spricht für Bitcoin als Währung der Zukunft:

- Fungibles Gut zur Wertaufbewahrung: Ähnlich wie Gold, dient Bitcoin zur Wertaufbewahrung, nur dass es keine Lagerungskosten benötigt.

- Schutz vor geldmengenbasierter Inflation: Da die Anzahl der Bitcoins begrenzt ist, kann nicht einfach mehr davon „gedruckt“ werden, wie es bei klassischen Währungen der Fall ist.

- Skalierbarkeit durch Second-Layer-Möglichkeiten: Während das Bitcoin-Netzwerk selbst langsam ist, sollen Technologien wie das Lightning-Netzwerk theoretisch Millionen von Transaktionen pro Sekunde ermöglichen.

- Grenz- und zensurfrei: Da das System dezentral ist, können Transaktionen nicht einfach von einer Regierung oder Bank aufgehalten oder zensiert werden.

Das spricht gegen Bitcoin als Währung der Zukunft:

- Geringe Preisstabilität: Bitcoin ist zwar vor Geldmengenausweitung geschützt, aber der Preis schwankt extrem. Als preisstabile Währung für den Alltag ist er damit ungeeignet und kein verlässlicher Wertspeicher.

- Langsames Netzwerk: Das Kernnetzwerk schafft nur etwa 7 Transaktionen pro Sekunde (zum Vergleich: Visa schafft ca. 24.000). Das Lightning-Netzwerk ist noch weit von einer breiten Anwendung entfernt.

- Hoher Energieverbrauch: Das Mining, also die Verifizierung von Transaktionen, verbraucht Unmengen an Energie, unabhängig davon, wie stark das Netzwerk genutzt wird.

- Irreversible Transaktionen: Einmal getätigt, kann eine Transaktion nicht rückgängig gemacht werden. Bei einem Hack oder einer falschen Adresseingabe ist das Geld für immer weg.

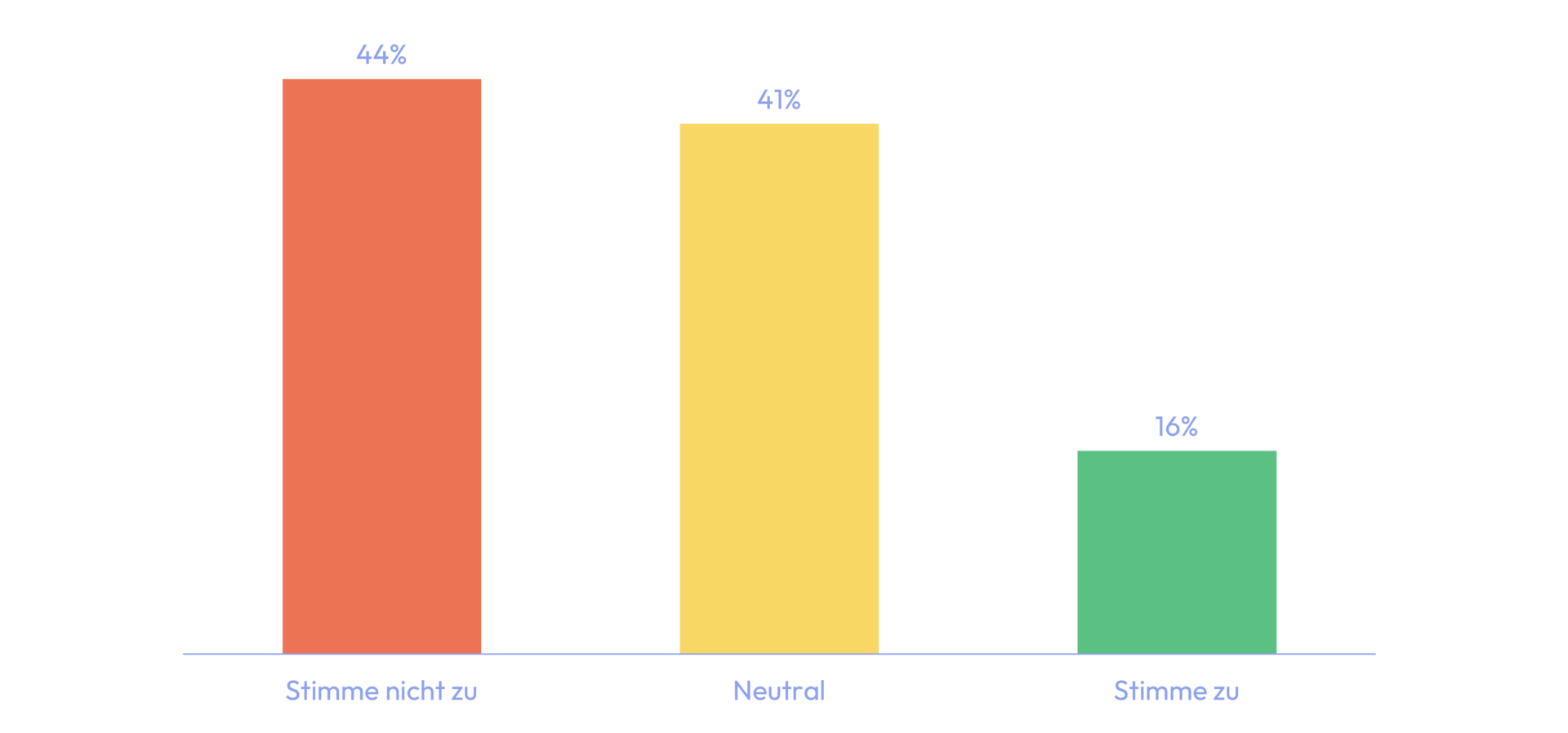

Das sagt die Community: Eine klare Mehrheit von 44% glaubt nicht, dass Bitcoin die Währung der Zukunft ist. Nur 16% stimmen der These zu. Ein großer Teil (41%) ist jedoch unentschlossen.

🪙

These 3: „Immobilie kaufen ist immer besser als mieten“

Ein absoluter Klassiker. Wir betrachten diese These rein aus finanzieller Sicht: Ist es sinnvoller, sein Geld in eine eigene Immobilie zu stecken oder zur Miete zu wohnen und das überschüssige Kapital langfristig in ETFs zu investieren?

Die Antwort ist nicht pauschal, sondern extrem abhängig vom Einzelfall. Es gibt verschiedene Variablen, die das Ergebnis maßgeblich beeinflussen.

Welche Faktoren entscheiden über Kaufen oder Mieten?

- Erwartete Wertsteigerung der Immobilie: Gehst du von stark steigenden Immobilienpreisen aus, spricht das für den Kauf. Bei einer niedrigen erwarteten Wertsteigerung ist Mieten attraktiver.

- Kaufpreis im Verhältnis zur Jahresmiete: Ist der Kaufpreis im Vergleich zur Miete sehr hoch, lohnt sich das Mieten eher. Ist die Miete hoch und der Kaufpreis verhältnismäßig gering, spricht das für den Kauf.

- Erwartete Mietsteigerungen: Wenn du mit stark steigenden Mieten rechnest, schützt dich eine eigene Immobilie davor. Gehst du von stabilen Mieten aus, ist dieser Vorteil geringer.

- Erwartete Aktienmarktrendite: Erwartest du hohe Renditen am Aktienmarkt, lohnt sich das Mieten mehr, da du mehr Geld zum Investieren übrig hast.

- Zinsen: Niedrige Zinsen machen den Kauf attraktiver, da mehr vom Budget für die Tilgung bleibt. Hohe Zinsen sprechen eher für die Miete.

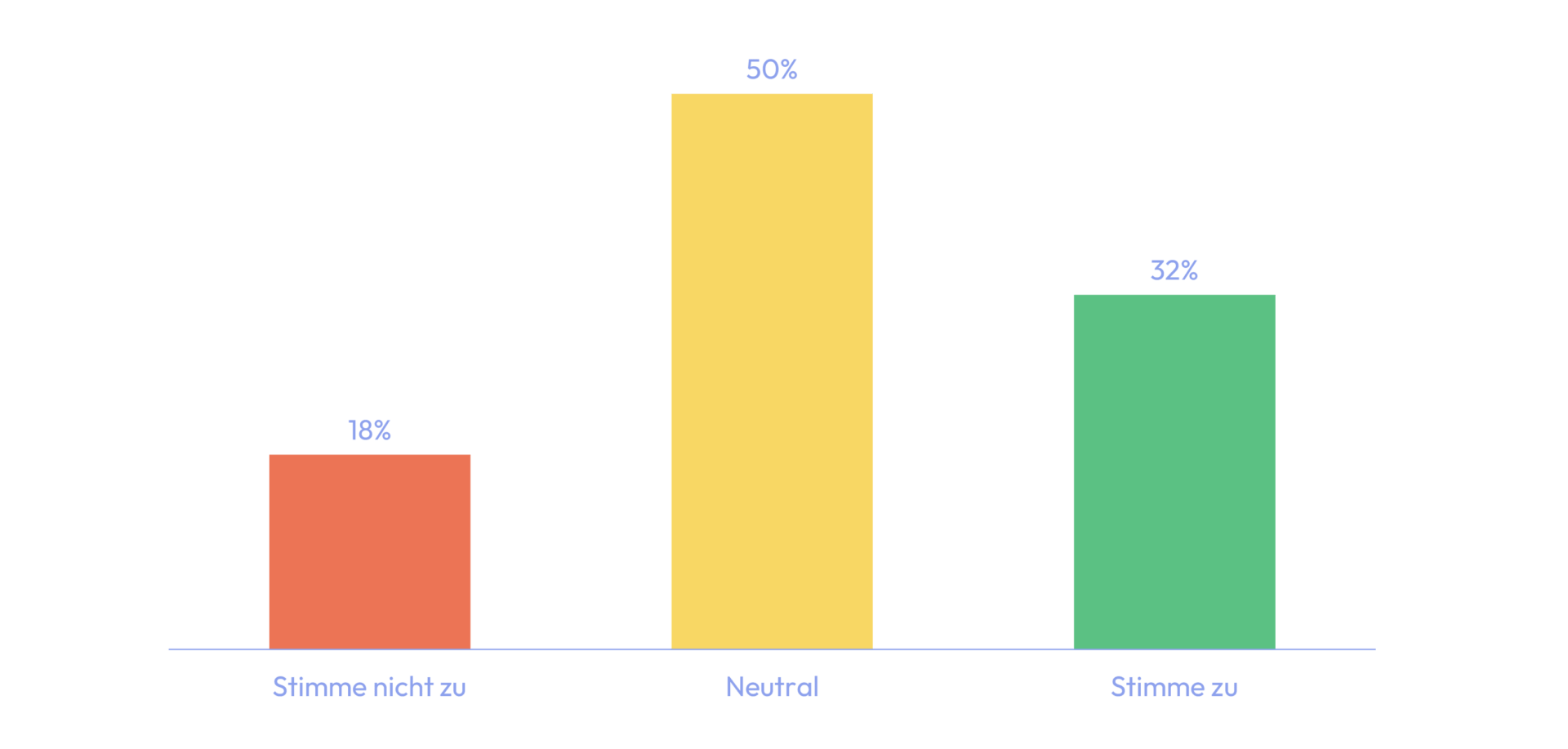

Das sagt die Community: Während die Hälfte (50%) neutral bleibt, sind mit rund einem Drittel mehr Menschen (32%) vom Kaufen überzeugt als vom Mieten (18%).

These 4: „Aktives Investieren schlägt passives Investieren“

Hier geht es um die Frage, ob man durch gezielte Aktienauswahl (Stock-Picking) und das richtige Timing den Markt schlagen kann, oder ob es sinnvoller ist, passiv in den Marktdurchschnitt zu investieren.

Das spricht für aktives Investieren:

- Chance auf Überperformance: Nur wer aktiv handelt, hat überhaupt die Chance, eine höhere Rendite als der Marktdurchschnitt zu erzielen.

- Vorteile in Nischenmärkten: In bestimmten Bereichen gibt es eine hohe „Manager-Dispersion“. Das bedeutet, der Unterschied zwischen den besten 25% und den schlechtesten 25% ist enorm (z.B. bei Private Equity oder Hedgefonds). Hier kann ein fähiger Manager einen Mehrwert bringen.

Das Argument der Manager-Dispersion kann auch auf die Gegenseite – für das passive Investieren – gedreht werden. Denn wenn Topperformer und Bottom-Performer ohnehin sehr nah beieinander liegen, kannst du dich auch gleich mit dem Durchschnitt zufriedengeben. So umgehst du das Risiko, unterdurchschnittlich gut zu performen.

Das spricht gegen aktives Investieren:

- Zeit und Wissen: Wer selbst aktiv investiert, benötigt viel Zeit und Fachwissen.

- Höhere Kosten: Aktives Management muss bezahlt werden und ist dementsprechend teurer.

- Keine langfristige Outperformance: Zahlreiche Studien zeigen, dass es den meisten aktiven Fonds langfristig nicht gelingt, nach Abzug der Kosten besser als der Markt abzuschneiden.

- Survivorship Bias: Die Realität wird verzerrt, weil schlecht laufende Fonds einfach geschlossen werden, während nur die erfolgreichen beworben werden. Das erweckt den Eindruck, aktives Management sei erfolgreicher, als es tatsächlich ist.

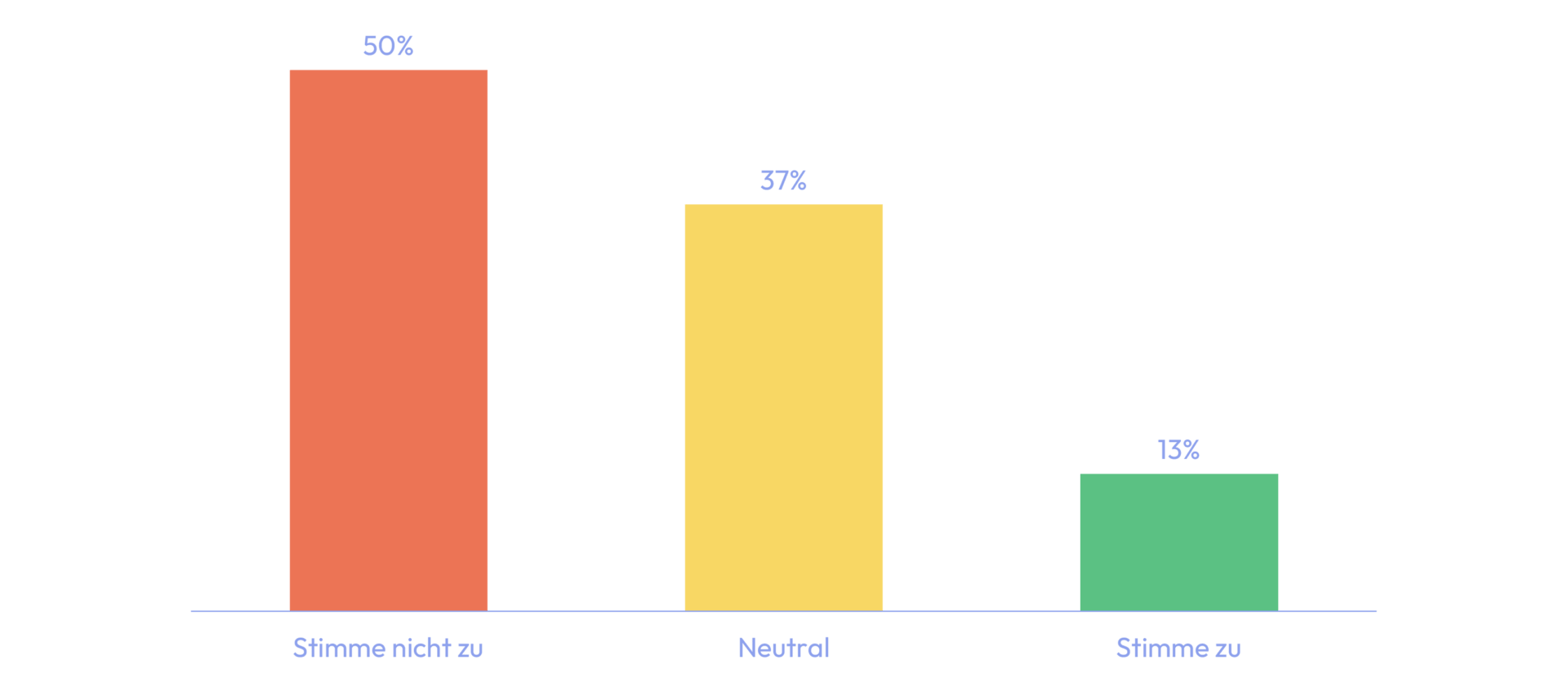

Das sagt die Community: Hier herrscht große Einigkeit. 50% sind überzeugt, dass aktives Investieren passives nicht schlägt. Nur 13% glauben daran, während 37% neutral sind.

These 5: „Willst du Rendite, brauchst du Kredite“

Sollte man mit geliehenem Geld investieren, um einen Hebel (Leverage-Effekt) zu nutzen und die potenzielle Rendite zu steigern?

Das spricht für den Einsatz von Krediten:

- Höhere potenzielle Rendite: Wenn die Rendite deiner Anlage höher ist als die Kreditzinsen, machst du mit dem Geld der Bank Gewinn.

- Ermöglicht größere Investitionen: Ein Kredit kann Investitionen wie den Kauf einer Immobilie erst möglich machen.

- Erhöhte Liquidität: Du kannst in günstigen Marktphasen investieren. Ob das Markttiming aber stimmt, kannst du nicht vorhersagen.

Das spricht gegen den Einsatz von Krediten:

- Deutlich höheres Risiko: Du riskierst nicht nur dein Geld, sondern auch Geld der Bank, und die möchte es auch zurückbekommen, egal ob du Gewinn machen konntest oder nicht.

- Schlechteres Risiko-Rendite-Verhältnis: Während das Risiko proportional zum Hebel steigt (2x Hebel = doppeltes Risiko), bedeutet das nicht zwingend doppelte Rendite.

- Risiko einer Nachschusspflicht (Margin-Call): Die Bank kann ihr Geld jederzeit zurückverlangen oder dich bei fallenden Kursen zwingen, mehr Sicherheiten nachzulegen. Du müsstest dann in einer sehr ungünstigen Situation deine Positionen verkaufen.

- Negativer Leverage-Effekt: Wenn die Zinskosten höher sind als deine Erträge, geht das ganze Geschäft nach hinten los. Dies kommt vor, wenn du deine Immobilie teuer finanzierst, sich die Immobilienpreise aber nicht wirklich vom Fleck bewegen.

- Psychologischer Stress: Die stärkeren Schwankungen können zu erheblichem Stress und emotionalen Fehlentscheidungen führen.

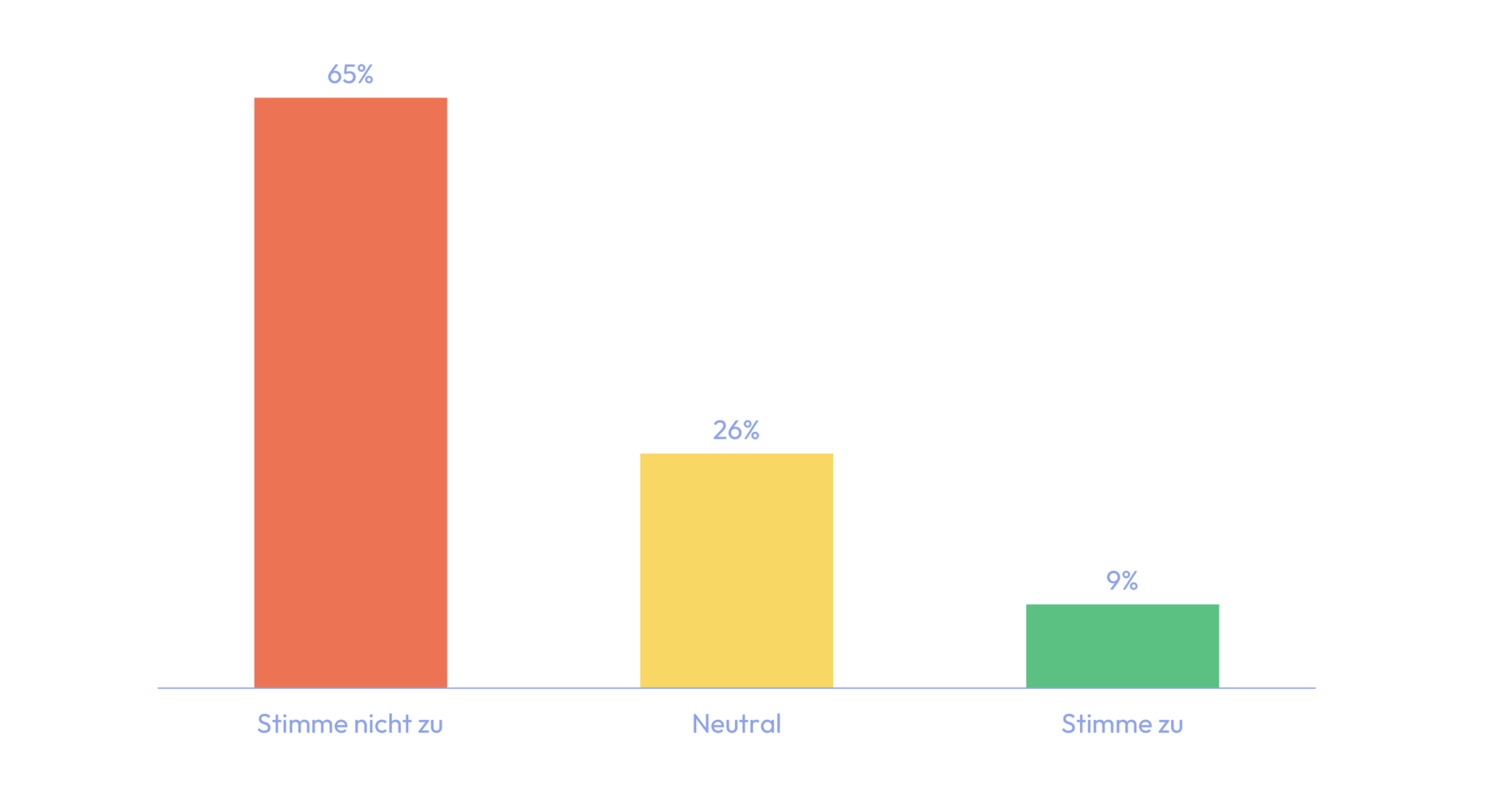

Das sagt die Community: Die Meinung ist hier sehr klar. Eine überwältigende Mehrheit von 65% ist gegen diese These, Kredite zum Investieren zu nutzen. Nur 9% stimmen der These zu.

These 6: „Sparen schränkt ein, ich lebe im Hier und Jetzt“

„You Only Live Once“ (YOLO) – diese Haltung stellt den sofortigen Konsum und die heutige Lebensqualität über das Sparen für eine ungewisse Zukunft.

Das spricht für YOLO:

- Wir sind sterblich: Man kann früh sterben, also sollte man das Leben genießen, solange es geht.

- Höherer Nutzen von heutigem Geld: Viele Erlebnisse und Abenteuer sind nur in jungen und gesunden Jahren möglich. Ein Euro, den du heute ausgibst, kann dir subjektiv mehr Freude bringen als in der Zukunft.

- Konsum als Inflationsschutz: Das Geld wird immer weniger wert durch die Inflation. Daher kannst du dir heute mehr kaufen als morgen.

- Erlebnisse machen glücklicher: Studien zeigen, dass Erfahrungen uns glücklicher machen als materieller Besitz (wie ein hohes Kontoguthaben).

Das spricht für das Sparen:

- Langlebigkeitsrisiko & Lebensstandard: Genauso wie du früh sterben könntest, könntest du auch sehr lange leben. Ohne Ersparnisse droht im Alter eine Versorgungslücke und ein sinkender Lebensstandard.

- Sorgenfreiheit: Für die Zukunft vorgesorgt zu haben, reduziert Ängste und schafft schon heute mehr Lebensqualität.

- Der Zinseszinseffekt: Dank des Zinseszinseffekts ist der heutige Verzicht deutlich geringer als der spätere Mangel. Je früher du mit dem Sparen beginnst, desto weniger musst du monatlich zurücklegen, um deine Ziele zu erreichen.

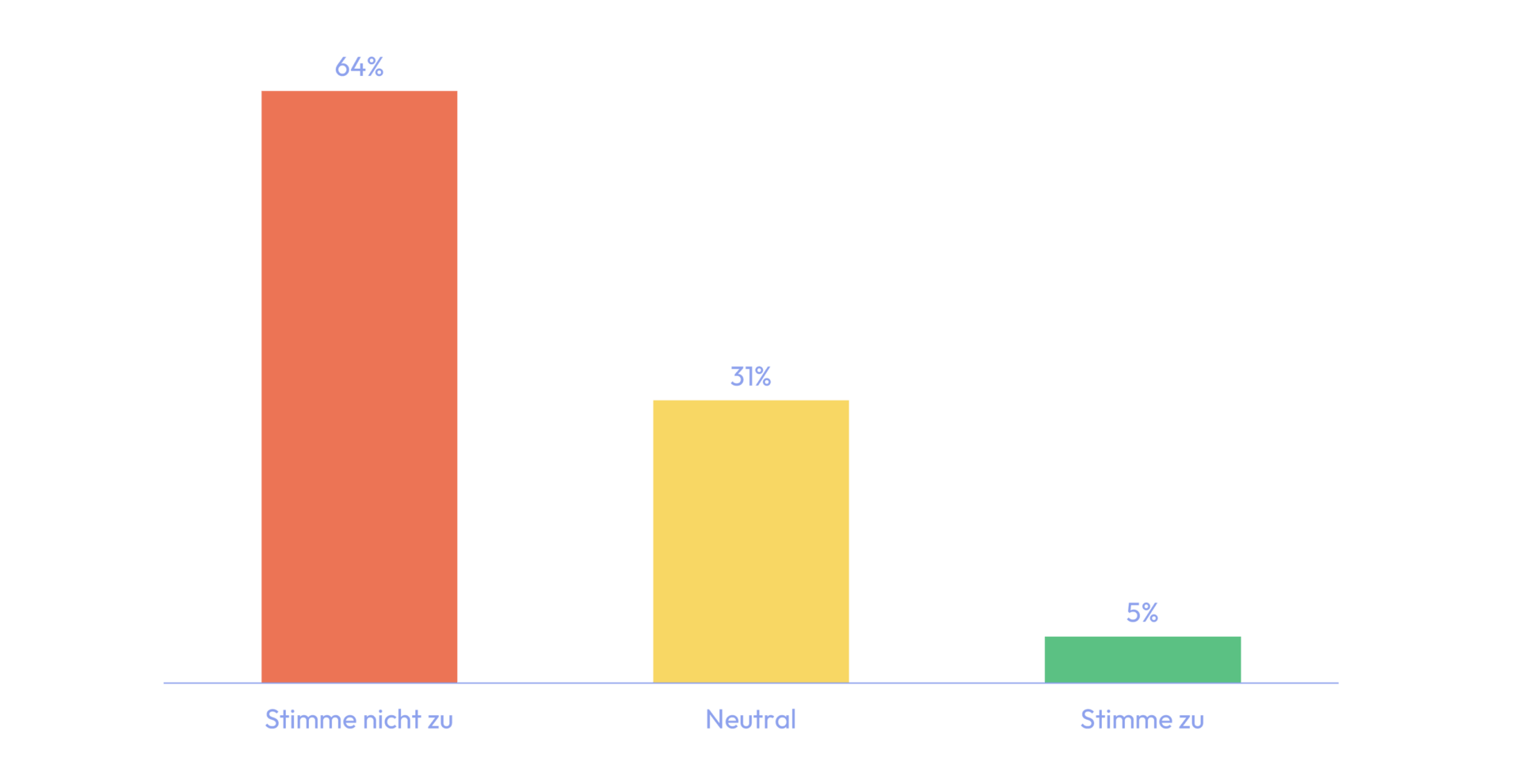

Das sagt die Community: Auch hier ist das Bild eindeutig. 64% der Community widersprechen der YOLO-These vehement. Nur 5% stimmen ihr zu, während knapp ein Drittel neutral ist.

These 7: „Tracking Difference ist wichtiger als die TER“

Diese These kommt aus der Welt der ETFs. Die TER (Total Expense Ratio) gibt die jährlichen Kosten eines ETFs an. Die Tracking Difference (TD) hingegen misst die tatsächliche Abweichung der ETF-Rendite von der Rendite seines Index. Sie ist quasi die „Netto-Performance-Abweichung“.

Das spricht dafür, dass die TD wichtiger ist als die TER:

- Sie zeigt die Gesamtperformance: Am Ende zählt, was unterm Strich bei dir ankommt. Es geht nicht nur um die Kosten, sondern es geht darum, wie das Produkt insgesamt performt.

- Tracking Difference enthält alle Kosten: Die TD berücksichtigt nicht nur die Kosten (TER), sondern auch andere Effekte wie Transaktionskosten, Steuern und sogar Zusatzerträge, z.B. durch Wertpapierleihe.

- Tracking Difference ist Qualitätsindikator: Die TD zeigt, wie gut ein ETF-Anbieter seinen Job macht und den Index tatsächlich abbildet.

Das spricht dagegen, dass die TD wichtiger ist als die TER:

- Tracking Difference ist volatil: Die TD kann stark schwanken und sich im Zeitverlauf sehr verändern.

- Kurzfristige Verzerrungen: Eine gute TD in der Vergangenheit ist keine Garantie für die Zukunft. Die TER hingegen ist ein relativ konstanter Wert.

- Tracking Difference hat schlechtere Datenbasis als TER.

- Die TER ist dagegen leicht verständlich und transparent.

Das sagt die Community: Bei diesem technischen Thema sind sich die meisten unsicher. Ganze 70% stehen der These neutral gegenüber. Nur 9% stimmen zu und 21% stimmen nicht zu.

These 8: „Geld anlegen ist nur was für Reiche“

Dieser Glaubenssatz ist vermutlich vor allem in älteren Generationen verankert, und das hatte historisch auch seine Gründe: hohe Gebühren, hohe Mindestinvestitionen und ein komplizierter Zugang zum Kapitalmarkt.

Das spricht für die These:

- Man muss Geld übrig haben: Wer von der Hand in den Mund lebt, kann logischerweise nicht investieren.

- Beratung kostet Geld: Nicht jeder traut sich selbst ans Investieren ran. Wer sich eine gute Honorarberatung leisten kann, hat Zugang zu besseren Produkten als jemand, der auf Provisionsvermittler angewiesen ist.

Das spricht gegen die These:

- Extrem geringe Einstiegshürden: Heute kannst du bereits ab 1€ pro Monat in einen ETF-Sparplan investieren.

- Kostenlose Sparpläne und geringe Ordergebühren: Bei vielen Online-Brokern sind ETF-Sparpläne komplett kostenlos, und einzelne Käufe kosten oft nur 1€.

- Wissen ist kostenlos verfügbar: Durch Online-Plattformen kannst du dir das nötige Wissen aneignen, um zum finanziellen Selbstentscheider zu werden, ohne einen teuren Berater zu benötigen.

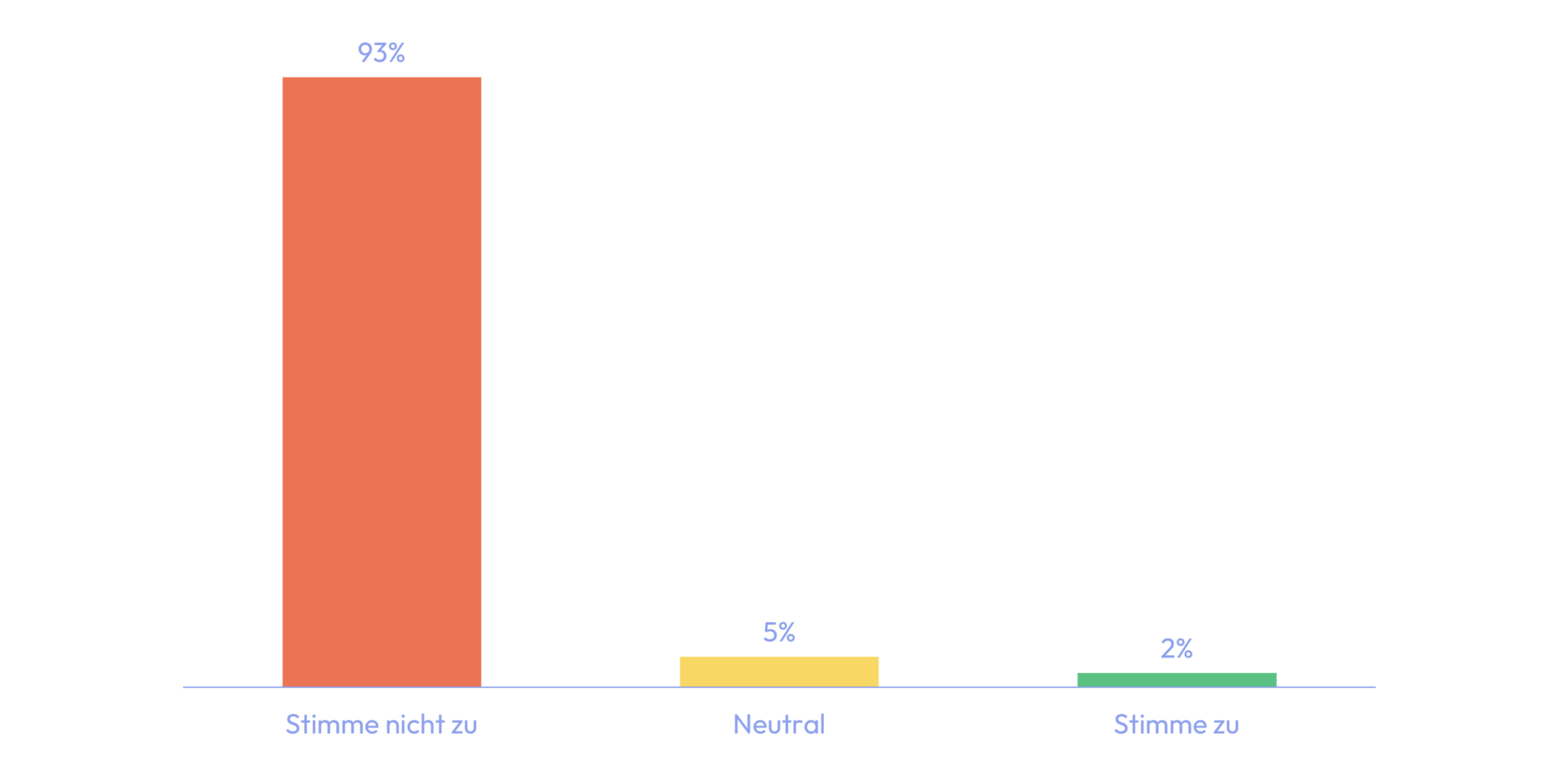

Das sagt die Community: Hier gibt es eine fast einstimmige Meinung. Überwältigende 93% halten diese These für kompletten Schwachsinn.

Kommentare (0)

Kommentar schreiben