Riester-Rechner: Wie viel Riester bekomme ich?

Mit unserem Riester-Rechner ermittelst du, wie viel du in die teils private und teils staatliche Altersvorsorge einzahlen musst, um die maximale Förderung zu erhalten. Außerdem erfährst du auch die Höhe, mit der deine Riester-Rente durch staatliche Förderungen bezuschusst werden kann.

💰

Riester-Rente kurz erklärt

Die Rentenreform von 2001 hat die Entwicklung der zukünftigen Renten stark beeinflusst: Das Niveau der Renten wurde enorm gesenkt. Rentenexperten gehen davon aus, dass die gesetzliche Rente bis zum Jahr 2030 nur noch etwa 40 Prozent des bisherigen Nettoeinkommens ausmacht. Um den Verlust auszugleichen und um der Altersarmut vorzubeugen, wurde die sogenannte Riester-Rente geschaffen. Sie soll vor allem Arbeitnehmern helfen, eine private Altersvorsorge aufzubauen. Dabei will der Staat mit staatlichen Zulagen bzw. steuerlichen Vergünstigungen auf Riester-Einzahlungen unterstützen.

💡

So funktioniert der Riester-Rechner

Der Riester-Rechner benötigt zuerst einige Angaben zu persönlichen Daten, die direkten Einfluss darauf haben, wie hoch der von dir zu zahlende Eigenanteil sein muss, um die maximale staatliche Förderung für die Riester-Rente zu erhalten. Auch die steuerlichen Vergünstigungen können werden berechnet. Du erhältst nur eines von beiden und es wird stets nach deinen Gunsten entschieden. Ob für dich die Zulage oder eine steuerliche Gutschrift lukrativer ist, ermittelt das Finanzamt bei deiner Einkommenserklärung automatisch.

💭

Bei deinen Angaben wählst du aus, was du mit dem Riester-Rechner genau ermitteln möchtest. Dafür gibt es folgende 3 Optionen:

Anlagebetrag für maximale Zulagen: Der Anlagebetrag für die maximale Förderung beträgt stets 4% deines Bruttogehalts, maximal aber 2.100€. Da die Eigenleistung für die höchstmögliche Förderung direkt damit zusammenhängt, was du verdienst, ändert sie sich in den Jahren, in denen sich dein Gehalt ändert.

Gewünschter monatlicher Eigenanteil: Weißt du ganz genau, wie viel du abgeben kannst, und möchtest nicht die maximale Förderung mit dem Riester-Rechner ermitteln, gib deinen gewünschten Eigenanteil an.

Gewünschter monatlicher Anlagebetrag: Hast du eine Vorstellung davon, wie viel du anlegen möchtest, errechnest du mit dieser Angabe, wie viel Eigenleistung du dafür erbringen musst und wie hoch die staatlichen Zulagen sind.

Ehepartner & Kinder im Riester-Rente-Rechner

Beim Riester-Rente berechnen spielt es eventuell eine Rolle, ob du verheiratest bist oder nicht. Zuallererst musst du aber überhaupt Anspruch auf die staatlich unterstützte Altersvorsorge haben.

Alle Personen, die in die gesetzliche Rentenversicherung einzahlen, haben unmittelbar Anspruch auf Riester-Förderung. Hinzu kommen auch förderberechtigte Beamte. Des Weiteren bist du zulagenberechtigt, wenn dein Ehepartner in die gesetzliche Rentenversicherung einzahlt und selbst riestert. Das trifft zum Beispiel zu, wenn ein Ehepartner arbeiten geht und der andere Partner nicht. Der Partner ohne Angestelltenverhältnis ist dadurch mittelbar riesterfähig. Wenn er mindestens 60€ in seinen eigenen Riester-Vertrag einzahlt, erhält er die Grundzulage in Höhe von 175€.

🧐

Gib beim Riester-Rente berechnen also an, für wie viele Kinder du Kindergeld beziehst, um ein realistisches Ergebnis zu erhalten. In der Regel ist es sinnvoll, dass derjenige Elternteil die Kinderzulage erhält, das weniger verdient.

Maximale Förderung berechnen oder weniger?

Um dir die vollen Zulagen der Riester-Rente zu sichern, musst du eine Mindestsparleistung von 4% des sozialversicherungspflichtigen Bruttogehalts jährlich einzahlen. Bei einem sehr hohen Einkommen ist der Mindestbetrag jedoch auf 2.100€ gedeckelt. Das bedeutet eine Erleichterung, wenn dein Bruttoeinkommen recht hoch ist: Sind 4% deines sozialversicherungspflichtigen Bruttogehalts mehr als 2.100€, zahlst du trotzdem 2.100€, um die maximale Förderung für deine Riester-Rente zu erhalten. Theoretisch kannst du auch mehr in die Anlage für dein Alter einzahlen – du erhältst jedoch keine weiteren Zuschüsse dafür.

⚠️

Zahlst du weniger als die 4% beziehungsweise die 2.100€ ein, erhältst du auch weniger Förderung. Wenn du zum Beispiel nur 2% deines Bruttogehalts einzahlst, bekommst du nur die Hälfte der maximal möglichen Riester-Rente als Zulage. Mit unserem Riester-Rechner kannst du dir schnell einen Überblick verschaffen, wie sich die Höhe des Eigenanteils in deinem individuellen Fall auswirkt.

Riester-Rechner Ergebnis: Anlagebetrag, Zulagen & Förderquote

Nachdem du alle wichtigen Angaben gemacht hast, kannst du mit einem Klick die Riester-Rente berechnen. Unten findest du dann detailliert aufgelistet, wie hoch der jährliche Anlagebetrag für die maximale Förderleistung ist, wie viel Zulagen du durch den Staat erhältst und wie viel du selbst beisteuern musst. Hast du nicht die maximale Förderung, sondern einen gewünschten Eigenanteil oder einen gewünschten Anlagebetrag ermittelt, werden dir dafür entsprechend die Höhe der Eigenleistung sowie der Zulagen durch den Staat berechnet.

- Riester-Grundzulage: Die Grundzulage beträgt maximal 175€. Jeder, der riesterberechtigt ist, erhält zumindest einen Teil dieses Zuschusses.

- Zulage für Kinder: Für Kinder gibt es Zulagen, solange sie kindergeldberechtigt sind. Für Kinder, die vor 2008 geboren wurden, gibt es 175€ und für Kinder, die ab dem 1.01.2008 geboren wurden, sind es 300€. Zu beachten ist, dass jeweils nur ein Elternteil die Kinderzulage bekommen kann. Wenn nicht anders angegeben, bekommt der Elternteil den Zuschuss, das auch das Kindergeld empfängt.

- Eigenanteil für maximale Zulagen: Das ist die Summe, die du jährlich einzahlen musst, um die maximale Förderung oder deinen gewünschten Anlagebetrag zu erhalten.

- Eigenanteil (monatlich): Aus dem Eigenanteil pro Jahr ergibt sich diese Summe als monatliche Zahlung.

- Anlagebetrag: Das ist der Betrag, der sich aus den obigen Angaben zusammensetzt und der jedes Jahr in deine Riester-Rente einfließt. Er ändert sich eventuell, wenn sich dein Gehalt ändert.

- Steuerlich absetzbare Sonderausgaben: Die Einzahlungen in die Altersvorsorge kannst du bis zu einem Maximalbetrag von 2.100€ steuerlich geltend machen.

- Förderquote: Die Förderquote zeigt dir das Verhältnis von Eigenleistung und den staatlichen Zulagen. Angezeigt wird im Riester-Rente-Rechner der prozentuale Anteil der staatlichen Förderung.

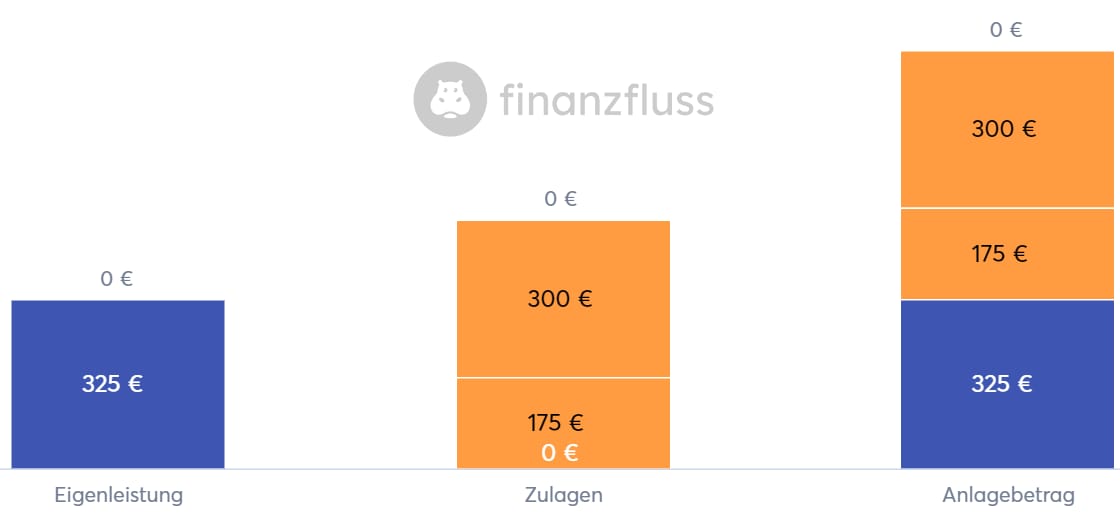

Das Ergebnis veranschaulicht unser Riester-Rechner nicht nur mit der Auflistung der Ergebnisse, sondern auch in Form eines Diagramms, das den Anteil der Eigenleistung und der staatlichen Förderung veranschaulicht.

Links findest du die Eigenleistung. Das ist entweder die Summe, die für die maximale Förderung notwendig ist, oder die du als gewünschte Eigenleistung beziehungsweise für den gewünschten Anlagebetrag angegeben hast.

Der mittlere Balken zeigt dir die Höhe der staatlichen Zulagen. Er ist unterteilt in die einzelnen Zuschüsse, damit du ganz genau nachvollziehen kannst, wie sie sich zusammensetzen.

Der rechte Balken stellt die Summe dar, die jährlich in deine Riester-Altersvorsorge eingeht. Auch dieser Balken ist noch einmal in die Eigenleistung und die staatlichen Förderungen aufgefächert.