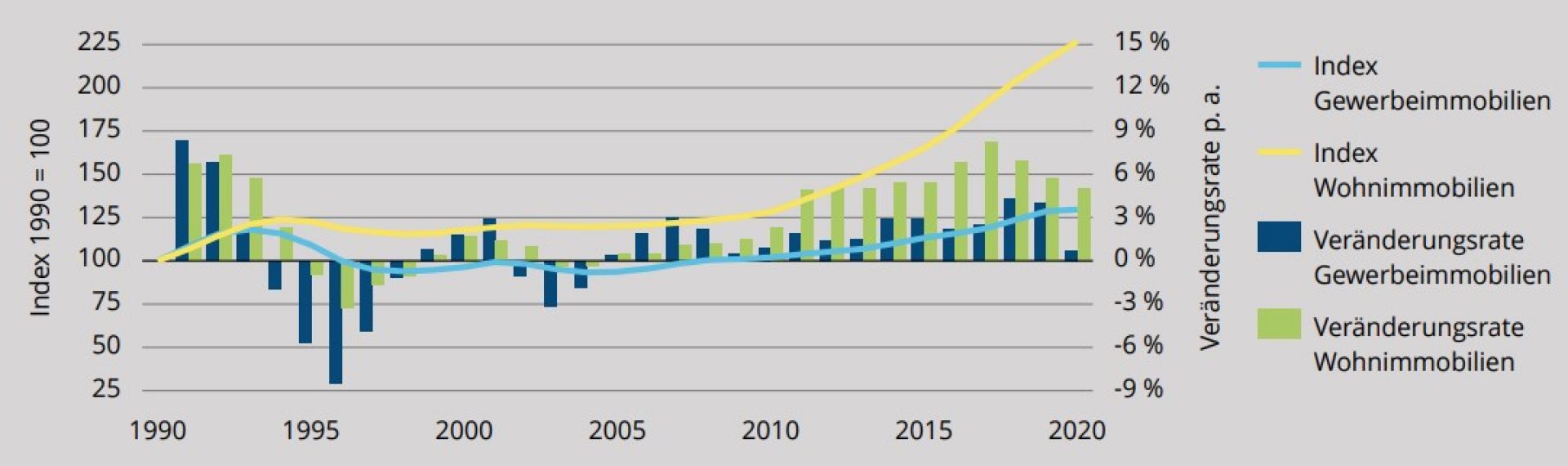

Immobilienpreise: Wird’s jetzt billiger?

26,3% mehr für Frühstückseier, 23,1% für Teigwaren, 12,4% mehr für Handwerkdienstleistungen. Binnen eines Jahres ist die Welt ein ganzes Stück teurer geworden. Doch solche Preisschübe, wie wir sie in diesem Jahr in der Bundesrepublik erleben, sind am Immobilienmarkt längst Normalität. Seit 13 Jahren nun schon klettern die Preise für Eigentumswohnungen, Reihenhäuser und Einfamilienhäuser ausschließlich nach oben, allein seit 2015 haben sich die Preise für Kaufimmobilien in manch einer Stadt verdoppelt. Ökonomen und Marktbeobachter nennen das gern eine „Party“. Doch auf dieser Party könnten nach Ansicht einiger Brancheninsider bald die Lichter ausgehen. Krieg, Energiekrise, Inflation, steigende Bauzinsen und überteuertes Baumaterial sollen die Nachfrage nach Immobilien stark dämpfen und zu Preissenkungen führen. Doch Kaufinteressenten sollten sich nicht zu früh freuen. Erstens, weil einiges gegen sinkende Preise spricht. Zweitens, weil sinkende Preise unerfreuliche Nebenwirkungen hätten, die ein gutes Geschäft vermutlich wieder zunichtemachen würden.

“Massiver Stimmungseinbruch” am Immobilienmarkt

„Stagnierende bis leicht rückläufige Preise“ prognostizierte Ende Mai das Immobilienportal Immowelt für zehn von 14 Großstädten mit mehr als 500.000 Einwohnern, darunter beispielsweise Frankfurt. Für die Mainmetropole rechnet das Immobilienportal bis Ende des Jahres mit Preisrückgängen von bis zu 5% und spricht von einer „Trendumkehr“ am Immobilienmarkt. Dazu scheinen die Formulierungen im aktuellen Immobilienstimmungsindex von Ende Juni zu passen, für die das Institut der deutschen Wirtschaft (IW) im Auftrag des Zentralen Immobilien Ausschusses (ZIA) rund 1.200 Immobilienunternehmen nach einer Einschätzung zu den Geschäftsaussichten gefragt hat. Das Ergebnis: „massiver Stimmungseinbruch“. Ausnahmslos alle Institute hätten ihre Prognosen in diesem Jahr nach unten korrigiert, heißt es in dem Bericht. Sie rechnen mit weniger Nachfrage, längeren Leerstandsperioden und teilweise mit sinkenden Preisen.

Was für sinkende Preise spricht

Nach 13 Jahren des steilen Aufstiegs soll dem Markt für Kaufimmobilien nun also der Abstieg bevorstehen. Doch warum überhaupt?

Bauzinsen seit Jahresanfang verdreifacht

Über Jahre bekam man in der Bundesrepublik Immobiliendarlehen förmlich nachgeschmissen, die Zinsen waren beispiellos niedrig. Bis vergangenes Jahr beispielsweise zahlte man für ein durchschnittliches Immobiliendarlehen mit zehnjähriger Zinsbindung laut Daten des Vermittlers Interhyp noch unter 1% Zinsen.

Im Juni 2022 mussten Immobilienkäufer im Schnitt schon mehr als 3% Zinsen pro Jahr für ihr Darlehen hinlegen. Mittlerweile sind die Bauzinsen wieder etwas gesunken, Ende Juli lagen sie bei knapp 2,9%. Nichtsdestoweniger ist das eine Verdreifachung im Vergleich zum Vorjahr. Und die macht sich beim Immobilienkauf durchaus bemerkbar:

Bei einer Darlehenssumme von 400.000€ beispielsweise wäre bei 0,9% Zinsen vergangenes Jahr eine monatliche Kreditrate von knapp 1.489€ nötig gewesen, um den Kredit nach 25 Jahren abbezahlt zu haben. Im Sommer 2022 sind es bei 3,4% Zinsen ganze 1.981€ und damit fast 500€ mehr im Monat.

Hohe Bauzinsen gab es auch schon 2009

Im historischen Vergleich sind 3% eigentlich nichts Außergewöhnliches. 2009 beispielsweise haben sie auch schon mal die 5%-Grenze geknackt, wie die Daten von Interhyp zeigen. Trotzdem sind die Immobilienpreise damals nicht eingebrochen, sondern stattdessen sogar leicht gestiegen. Doch es gibt einen Unterschied zur aktuellen Situation, sagt Michael Voigtländer, Immobilienexperte beim IW Köln: „In den 2000ern sind die Immobilienpreise sehr lange stagniert, heute dagegen blicken wir auf mehr als zehn Jahren steilen Aufstieg zurück“, sagt der studierte Volkswirt. Das Korrekturpotenzial sei heute also schlichtweg höher als damals.

Baukosten um knapp 18% gestiegen

Wer sich sein Eigenheim selbst baut, hat schon im Februar dieses Jahres zusätzlich etwa 17,6% mehr bezahlt als im Vorjahresquartal. Das geht aus dem Baupreisindex des Statistischen Bundesamts hervor. Denn neben den Bauzinsen sind auch die Baukosten gestiegen, also die Ausgaben für Baustoffe wie Holz, Metall, Stahl oder auch Kupfer, das beispielsweise für die Errichtung von Stromleitungen gebraucht wird. Der Mangel an Fachkräften hat Dienstleistungen auf dem Bau ebenfalls verteuert.

7,5% Inflation

Hinzu kommt, dass die Bundesbürger in diesem Jahr ohnehin schon mehr aufs Geld schauen müssen als in den Vorjahren. Im Juni lag die Inflationsrate im Vergleich zum Vorjahr bei 7,5%. Das Leben kostet 2022 also deutlich mehr als noch vor einem Jahr, und so wird es vor allem für Privatleute schwerer, sich den Traum von den eigenen vier Wänden zu erfüllen.

Angebotspreise schon um 6,6% gesunken

Die vorhergesagte Trendwende am Immobilienmarkt scheint sich sogar schon abzuzeichnen, glaubt man beispielsweise dem aktuellen Wohnbarometer des Immobilien-Marktplatzes Immoscout. Die Nachfrage nach Wohnimmobilien habe sich im zweiten Quartal um 36% reduziert, so die Bilanz Mitte Juli. Währenddessen sei das inserierte Angebot um 46% gestiegen. Mit Auswirkung auf die Preise: „Wohnungen und Einfamilienhäuser zum Kauf haben in den deutschen Metropolen Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart in den Angebotspreisen um bis zu 6,6 Prozent nachgegeben.“

Können sich Immobilienkäufer also tatsächlich auf sinkende Preise in den nächsten Monaten einstellen? Michael Voigtländer glaubt das nicht. Dass die Durchschnittspreise gesunken sind, hänge schlichtweg mit dem höheren Angebot an inserierten Objekten zusammen. Das wiederum ist aus seiner Sicht zwar ein klares Zeichen dafür, dass die Vermarktung schwieriger wird. „Allerdings ist es gut möglich, dass nun vor allem Objekte in schlechteren Lagen und schlechter Qualität vermarktet werden, weil sich die Eigentümer vor exorbitanten Nebenkosten schützen wollen.“ Zudem seien viele Immobilien in den letzten Jahren gar nicht auf Portalen wie Immoscout inseriert worden. „Oftmals reichte es schon, im Bekanntenkreis nach Käufern zu fragen.“

Eher ein „Ende des Aufwärtszyklus“

Der Ökonom vom IW Köln rechnet maximal mit stagnierenden Immobilienpreisen – vor allem, weil die Bauzinsen zuletzt wieder gesunken sind. „Erst bei Bauzinsen von über drei Prozent würde ich von einer Korrektur am Markt ausgehen“, so Voigtländer. Selbst in Metropolen wie Hamburg, München und Frankfurt, wo die Kaufpreise in den vergangenen Jahren am rasantesten gestiegen sind und wo das Korrekturpotenzial eigentlich am größten wäre, rechnet er nicht mit sinkenden Preisen. Gerade in den Metropolen sei die Nachfrage nach Wohnraum viel zu hoch, als dass es hier zu Einbrüchen kommen könnte, meint Voigtländer: „Es kann schon passieren, dass Investoren jetzt erst einmal abwarten und sich zurückziehen. Trotzdem wird die Nachfrage auch weiterhin das Angebot übersteigen.“

Tatsächlich ist Wohnraum gerade in den Metropolen nach wie vor knapp. Seit Jahren verfehlt die Bundesregierung ihr selbst gesetztes Ziel von 400.000 Neubauwohnungen pro Jahr um Längen, von einem Überangebot kann gerade in den Ballungsräumen deswegen nicht die Rede sein. Auch Jochen Möbert, Analyst bei der Deutschen Bank, glaubt nicht an ein baldiges Ende der „fundamentalen Angebotsknappheit“ in einigen deutschen Städten: Mindestens bis 2023 werde sie noch anhalten, möglicherweise auch länger, „falls die Nettozuwanderung sich weiter kräftig erhöht“, schreibt der Makroökonom in einer Analyse.

So sieht Möbert auch wenig Anzeichen für eine dramatische Trendumkehr am Immobilienmarkt, sondern geht eher von einem „Ende des Aufwärtszyklus“ aus. Vor 2024 rechnet er aber auch damit nicht.

Innenstädte könnten jetzt noch attraktiver werden

Vor allem Kapitalanleger investierten ohnehin eher langfristig, sagt Michael Voigtländer. Und momentan ginge man eben davon aus, dass Berlin, München und Co. auch in den nächsten zehn bis 20 Jahren weiter wachsen werden. Das könnte sich mit den steigenden Energiepreisen noch verstärken: „In der Corona-Pandemie sind viele Städter aufs Land gezogen oder haben sich Immobilien im Speckgürtel gekauft. Ich könnte mir vorstellen, dass sich das nun in gewissem Maße wieder umkehrt.“ Voigtländers Erklärung: Wer auf dem Land wohnt und in die Stadt pendelt, bekomme die exorbitanten Benzinpreise noch stärker zu spüren. „Das hängt natürlich auch immer davon ab, wie gut die Bahnverbindungen in die Stadt sind. Trotzdem werden sich nun einige potenzielle Käufer zweimal überlegen, ob sie weiter herausziehen möchten oder nicht doch lieber in der Nähe des Arbeitsplatzes leben möchten.“

Die Energieeffizienz ist entscheidend

Dass sich am Immobilienmarkt etwas verändern wird, denkt auch Michael Voigtländer. Nur spiele hier gerade das Thema Energie eine entscheidende Rolle: Moderne Neubauten, die auf Energieeinsparungen ausgelegt sind und deren Bewohner die Preisexplosionen am Gas- und Strommarkt entsprechend weniger zu spüren bekommen, könnten seiner Ansicht nach in der nächsten Zeit sogar im Wert steigen. Unsanierte Altbauten dagegen dürften für viele Käufer aufgrund der gestiegenen Energiepreise unattraktiver werden, hier hält der Ökonom auch Preisabschläge für möglich.

Fallende Preise kann sich Voigtländer auch im Bereich der Luxusimmobilien vorstellen, also bei Häusern oder Eigentumswohnungen ab einem Quadratmeterpreis von 10.000€. Viele solcher Immobilien seien Liebhaberobjekte, wie „die Wohnung über der Elbphilharmonie“. Für solche Objekte gebe ohnehin schon weniger Nachfrage als nach der Zweizimmerwohnung im Prenzlauer Berg – und außerdem viele Ausweichmöglichkeiten nach unten. „Wer die gestiegenen Finanzierungskosten umschiffen will, wird sich jetzt alternativ im gehobenen Segment umschauen, wo in der Regel niedrige Preise erhoben werden.“

Abwarten oder kaufen?

Wie also sollten Kaufinteressenten auf die aktuelle Lage reagieren? Könnte es sich lohnen, auf fallende Preise zu hoffen und den Kauf lieber noch hinauszuzögern? „Ich würde eher auf die nächsten 15 bis 20 Jahre zu schauen“, meint Voigtländer. „Städte wie Berlin, Hamburg und Frankfurt am Main werden weiter wachsen, sodass man langfristig auch wieder mit Preissteigerungen rechnen kann.“

Selbst wenn es sich ergeben sollte, dass die Preise flächendeckend sinken, bedeutet das übrigens nicht zwangsläufig einen Vorteil für Käufer. Schließlich wären sie mit großer Wahrscheinlichkeit eine Folge noch weiter gestiegener Bauzinsen. Die zusätzlichen Finanzierungskosten würden einen günstigeren Preis deswegen in vielen Fällen wieder wettmachen.

Steigen jetzt die Mieten? Nicht unbedingt.

Von Stagnation oder gar fallenden Preisen konnten auch Mieterinnen und Mieter in den vergangenen Jahren nur träumen, die Preise haben sich in manch einer Region in den vergangenen zehn Jahren mitunter verdoppelt. Und es spricht einiges dafür, dass sich die Lage demnächst nicht unbedingt verbessern wird.

Für Mieterinnen und Mieter mit sogenannten Indexmietverträgen beispielsweise sind die Aussichten aktuell tatsächlich ziemlich düster. Denn bei solchen Verträgen ist der monatliche Mietpreis an die Inflation gekoppelt. Die lag bislang mit 1-2% sehr niedrig, beträgt in diesem Jahr aber eben knapp 8%. Bei einer Nettokaltmiete von 1.000€ wären das immerhin 80€ mehr im Monat und damit über 900€ Zusatzkosten pro Jahr. Dass sich gleichzeitig die Nebenkosten in manch einem Haushalt bis zum nächsten Jahr verdreifachen könnten, macht die Sache nicht gerade besser.

Doch auch die Preise bei Neuvermietungen könnten künftig munter weiter steigen, denn viele Vermieter passen ihre Preise an die Inflation an. Deswegen werden Immobilien als Kapitalanlage auch gern als Inflationsschutz beworben. „Günstiger wird das Mieten nicht“, meint Michael Voigtländer. Trotzdem glaubt der Immobilien-Experte nicht, dass die Nettokaltmieten in Gesamtdeutschland nun stark anziehen werden. Vor allem nicht in Regionen, in denen die Mietpreise in den vergangenen Jahren wesentlich stärker gestiegen sind als die Löhne, also beispielsweise in Städten wie Stuttgart und München. „Dort werden es Vermieter zunehmend schwerer haben, extreme Mietsteigerungen durchzusetzen“, glaubt Voigtländer. Denn die hohe Inflation in Deutschland ist nicht auf ein hohes Wirtschaftswachstum zurückzuführen, das normalerweise auch höhere Löhne mit sich zieht, sondern auf eine Angebotsknappheit bei Waren und Rohstoffen – eine Kosteninflation also.

Nach Voigtländers Ansicht werden die Nettokaltmieten also erst dann wieder signifikant steigen, sobald auch die Löhne im Land an die Inflation angepasst wurden. Vorher würden sich einfach nicht genügend Mieter finden, die bereit sind, die erhöhten Preise zu tragen.

Gesunkene Preise sind nicht automatisch ein gutes Geschäft

Die Immobilienfinanzierung wird teurer. Und es nicht weit hergeholt, deswegen eine sinkende Nachfrage nach Eigentumswohnungen, Reihenhäuschen und Co. zu prognostizieren. Jedoch gibt es erstens noch keine belastbaren Zahlen, die tatsächlich auf eine gedämpfte Nachfrage hindeuten. Und zweitens: Selbst wenn die Kauflust bei Eigenheim-Interessierten schwindet, müsste das nicht zwangsläufig auf die Preise drücken. Denn Wohnraum in Deutschland ist knapp und wird es voraussichtlich auch in ein paar Jahren noch sein. In manchen Städten und Vierteln mehr als anderswo, trotzdem werden im Jahr weit weniger Wohnungen gebaut, als eigentlich nötig wäre. Deswegen spricht gleichzeitig auch vieles dafür, dass eine gesunkene Nachfrage aufgrund gestiegener Zinsen von einer erhöhten Nachfrage nach neuem Wohnraum zumindest zum Teil kompensiert wird – und sich die Preise eher seitwärts bewegen werden, statt zu fallen.

Und vielleicht wäre das gar nicht so schlecht: Denn eine starke Korrektur am Immobilienmarkt würde gleichzeitig bedeuten, dass die Bauzinsen noch weiter gestiegen wären, die Finanzierung also noch teurer wäre als bisher. Freuen könnten sich über so eine Entwicklung lediglich jene Käuferinnen und Käufer, die die Ferienwohnung am Starnberger See vollständig selbst und ohne Hilfe von der Bank finanzieren. Wer auf einen Kredit angewiesen ist, hätte vielleicht „günstiger“ gekauft, aber dafür eine Menge für Zinsen ausgegeben.

👉

glück?")

Kommentare (10)

L

Little Jonnie

sagt am 05. August 2022

I like Turtles... don't care about house prices... I like Turtles

P

Peter

sagt am 05. August 2022

Du weißt schon das die BW einen jährlichen Etat von 50mrd EUR hat? Das Problem sege ich daher nicht in der Finanzierungshöhe sondern für was das Geld ausgegeben wird. Daher ist es schon angebracht die 100mrd Zusatztaschengeld kritisch zu hinterfragen.

C

Christoph Hammer

sagt am 05. August 2022

Wie sieht das ganze eigentlich demographisch aus? Lt. Bevölkerungspyramide sind die meisten in oder kurz vor der Rente und dürften, entsprechende Mittel und Wunsch vorausgesetzt, ihr Eigentum wohl schon haben. Darunter kommt aber erheblich weniger nach an Interessenten. Gibt es hier Prognosen ab wann sich das auf die Nachfrage am Markt auswirken wird/könnte?

B

Bernie

sagt am 05. August 2022

100 Milliarden für die Bundeswehr, Steuergrab Verkehrswesen und andere milliarden Gräber. Aber für sinnvolle Entlastung für mittelständige Familien die ein kleines Häuschen oder DHH beziehen wollen gibt es nichts. Die dürfen bluten. Kann sich nur noch die absoluten Oberschicht den Traum vom Haus leisten. Laut Einkommensspiege gehöre ich zu den Top 10% , ein Haus leisten können wir uns im Speckgürtel aber auch nicht. Ja es gibt bezahlbare Häuser, aber auf eine Bausubstanz von 1960 und 35 Jahre alte Ölheizung können wir gerne verzichten. Dann wohl doch lebenslang mieten und die großen Immo vermieter noch reicher machen. Damit sich deren Erben noch mehr Immos kaufen können ;-)

J

Jonny P

sagt am 05. August 2022

Absolute Oberschicht… ist ja wohl total übertrieben. Sehr starkes Reichenbashing. Ist die Neiddebatte auch bei den Finanzfluss Kommis angekommen? 100 Mrd Bundeswehr ist ja wohl absolut notwendig. Total Marode und es ist die Lernkompetenz eines Staates für Verteidigung zu sorgen. Was die anderen Milliardengräber angeht stimme ich jedoch absolut zu.

A

Anonym

sagt am 05. August 2022

Früher konnten sich die Eltern mit durchschnittlichem Einkommen Ihr Eigenheim mit ca. 28 bauen/kaufen. Ohne ordentiche Erbschaft oder anderen geschenktem Eigenkapital ist das aktuell absolut unrealistisch. Außer du kannst mal locker 3k€ monatlich an Finanzierung leisten.

B

Bernie

sagt am 05. August 2022

Ich betreibe kein Reichenbashing. Ich sage nur, dass man sich als oberer Durchschnittsverdiener kein Haus mehr bauen kann. Außer man zieht nach Brandenburg oder in andere wenig besiedelte Regionen ohne Wirtschaftsleistung. Ich benötige privat keinen Reichtum, fahre kein teures Auto, habe eine 65m² Wohnung mit meiner Frau, buche keine 5* Hotels oder kaufe sinnlose Luxusgüter. Den einzigen "Luxus" den ich mir gern gönnen würde wäre ein Haus für die Familie. Aber das bleibt wohl utopisch. Wenn das so weiter geht - dann verballern wir unser Geld halt irgendwann doch in Luxusgüter die keinen Mehrwert haben lol

F

Fanny

sagt am 05. August 2022

Dem kann ich mich zu 100% anschließen. 600.000€ im Kölner Speckgürtel für ein unsaniertes Reihenhaus aus den 60ern mit Ölkessel ist einfach jenseits von gut und Böse und leider eher die Regel als die Ausnahme.

L

Leopold Klemens

sagt am 05. August 2022

Kommt’s nach Wien, hier sind Immobilien vom Feinsten noch günstig zu haben, im Vergleich zu München zumindest. Aber Eigenheimkäufer staatlich zu unterstützen finde ich nicht klug, das würde doch die überhöhte Nachfrage noch deutlicher verstärken und due Preise weiter anheizen. Das würde niemanden entlasten, sondern wäre ein weiteres „milliardengrab“. In Wien wird immerhin am Angebot gearbeitet und die Stadt stellt bezahlbare Wohnungen für Leute mit niedrigeren Einkommen und Studenten zur Verfügung. Der beste Ansatz, meiner Meinung nach, um den Käufer zu entlasten und den Traum vom Eigenheim flächendeckender möglich zu machen, ist Bauen. am besten in die Höhe, wies in München vorgeschlagen wurde. Würde der Staat endlich mehr Wohnraum schaffen und sich der Markt wegen der makroökonomischen Situation beruhigen, könnten Sie sich bestimmt eher eine Wohnung kaufen als „oberer Durchschnitssverdiener“.

D

Diego

sagt am 05. August 2022

Ich fürchte, auch deine Frau muss zum oberen 10% gehören. Sonst wird das ohne Kapitaleinspritzung niemals wieder klappen. Es sei denn, die Kommunen verschenken umgewandeltes Bauland oder aufgrund der Energiepreise die 60er Jahre Häuser nichts wert und daher abgerissen werden.

Kommentar schreiben