Zinsflaute am Tagesgeldmarkt

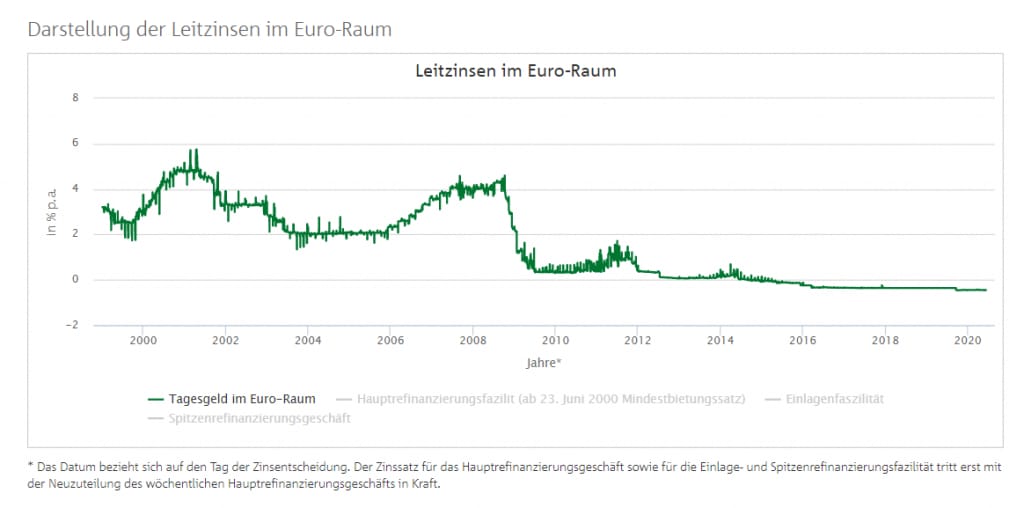

Mit Nichtstun Geld verdienen. Bis vor zwölf Jahren war das für viele Deutsche ganz normal. Schließlich mussten sie ihr Geld nicht einmal an der Börse investieren, um regelmäßig Prozente zu bekommen. Nein, im Jahre 2008 reichte es schon, das eigene Ersparte auf einem stinknormalen Tagesgeldkonto zu parken. Fast 5% Zinsen gab es dafür im Jahr. Wer damals also zum Beispiel 10.000€ angelegt hat, hätte nach fünf Jahren immerhin 2.800€ von seiner Direktbank obendrauf bekommen.

Die Betonung liegt auf “hätte”. Denn schon ein Jahr später war es mit den großzügigen Zinsgeschenken der Banken vorbei. Mario Draghi als damaliger EZB-Chef schraubte den Leitzins in den Keller, Kredite bekam man plötzlich hinterhergeworfen, die Banken verdienten nichts mehr. Bis heute hat sich an der Situation nichts geändert, im Gegenteil: Die Zinsen haben ihren historischen Tiefstand erreicht.

Längst hat der Abwärtsstrudel am Zinsmarkt auch die Anbieter von Tagesgeldkonten erreicht. Auch hier sind die Zinsen inzwischen verschwindend gering, was den ein oder anderen Sparer ärgern mag. Ärgerlich ist das Ganze allerdings auch für jene, die ein ganzes Unternehmen auf dem Geschäft mit dem Tagesgeld aufgebaut haben. Die niederländische Großbank ABN Amro zum Beispiel hat 2011 ihre Marke Moneyou gelauncht. Eine Online-Plattform, über die Kunden beispielsweise mehrere Festgeld- oder Tagesgeldkonto eröffnen konnten.

Seit Mitte August nun steht fest: Moneyou wird eingestellt. Schon bis Mitte nächsten Jahres solle die Plattform für den deutschen und niederländischen Markt geschlossen werden, teilt das Unternehmen seinen knapp 300.000 deutschen Kunden mit. Der Grund ist simpel: Das Geschäft mit dem Tagesgeld lohnt sich schlichtweg nicht mehr für die niederländische Großbank. Denn weil die Zinsen inzwischen bei Null liegen, kann Moneyou seinen Kunden inzwischen nichts mehr bieten, was sie nicht auch bei anderen Anbietern bekommen würden. Moneyou formuliert es so: “Bei anhaltend niedrigen Marktzinsen ist es Moneyou als Online-Anbieter mit einem Schwerpunkt auf Tages- und Festgeld nicht mehr möglich, einen unverwechselbaren Service anzubieten. Daher hat die ABN AMRO Bank N.V. entschieden, die Online-Marke Moneyou zu schließen”.

Aus Österreich hat sich die Plattform schon 2019 zurückgezogen, spätestens 2021 nun wird Moneyou auch vom deutschen Markt verschwinden. Für die Tagesgeld-Nutzer bedeutet das, ihr Erspartes fortan woanders anlegen zu müssen. Fragt sich nur: Wo? Bei deutschen Banken gibt es schließlich kaum noch Zinsen.

Zinsflaute am Tagesgeldmarkt

Im Grunde war es nur eine Frage Zeit, bis die ersten Direktbanken ihr Geschäft mit dem Tagesgeld einstellen würden. Schließlich zwingt die andauernde Nullzins-Ära auch sie langsam aber sicher in die Knie - auch wenn es den schlanken Direktbanken ohne Filialnetz und mit niedrigen Verwaltungskosten noch deutlich besser geht als den behäbigen Geschäftsbanken.

Trotzdem: Seit die Marktzinsen sogar ins Minus gehen, kommt auch die Anbieter von Tagesgeldbanken jede Prozent Zinsen teuer zu stehen. Mit dem Kreditgeschäft macht eine Bank inzwischen kaum noch Gewinne - schließlich war es nie billiger als heute, sich zu verschulden. Was zum Beispiel den Häuslebauer freut, bringt die Bank in die Bredouille: Um weiterhin ihre fortlaufenden Kosten stemmen zu können, müssen sie an anderer Stelle sparen. Den Tagesgeld-Kunden da noch unnötig viel Rendite hinterher zu werfen, wäre da eher ineffizient.

Wo gibt es denn überhaupt noch Zinsen?

0,1% Zinsen gibt es durchschnittlich im Jahr auf das, was auf dem Tagesgeldkonto liegt. Bei einer Einlage von 10.000€ sind das gerade mal um die 10€ “Gewinn” im Jahr.

Auch beim Festgeld sind die Aussichten für renditesuchende Sparer eher schlecht: Hier liegt der durchschnittliche Zinssatz bei 0,70€. Weil das Geld nicht jederzeit verfügbar ist, sondern für einen vorher festgelegten Zeitraum angelegt wird, sind die Banken hier etwas großzügiger.

Zinsen über 0% gibt es tatsächlich noch: Jedoch handelt es sich bei solchen Angeboten meist um Marketing-Aktionen, von denen ausschließlich Neukunden profitieren. Spätestens nach ein paar Monaten werden auch sie sich dem Marktzins angleichen und fallen.

🚀

Zinsplattformen im Aufwind

Okay, Zinsen auf Tages- und Festgeld gibt es hierzulande also kaum noch. Und weil das so ist, treiben sich immer mehr Sparer auf sogenannten Zinsplattformen herum. Die Plattform Weltsparen* zum Beispiel zählt inzwischen knapp 270.000 Kunden. Auch der Konkurrent Zinspilot, hinter dem die Hamburger Sutor Bank steht, hat es inzwischen zu einer etablierten Größe im Tagesgeldgeschäft gebracht.

Das Erfolgsrezept beider Portale: Sie verraten nicht nur schnell und übersichtlich, bei welcher Bank es aktuell die höchsten Zinsen gibt. Sie führen auch solche Banken auf, die im europäischen Ausland sitzen und bei denen denen auch heute noch vergleichsweise hohe Zinsen winken.

Immerhin knapp 0,4% Zinsen pro Jahr gibt es zum Beispiel bei der französischen Direktbank MyMoney. Wer hier 20.000€ auf einem Tagesgeldkonto der Bank parkt, bekommt pro Jahr immerhin 80€ obendrauf. Zugegeben: Reich wird man damit nicht - verglichen mit den 0,01%, die es bei den meisten deutschen Tagesgeldbanken gibt, ist der Zinssatz allerdings beachtlich.

Was das Festgeld betrifft, knackt der ein oder andere Zinssatz sogar schon mal die 1-Prozent-Marke. Die rumänische Alpha-Bank beispielsweise zahlt bei einer Laufzeit von einem Jahr 0,9% Zinsen. Die Banca Systema aus Italien wirbt sogar mit 1,5% Zinsen - allerdings wird das Festgeld dann auch für 10 Jahre eingelagert und kann in dieser Zeit nicht abgezogen werden.

Doch wie sollte es anders sein - die Sache hat natürlich einen Haken: Zwar sind Vermögen bis zu einem Betrag von 100.000€von der europäischen Einlagensicherung geschützt - sprich: Geht das Bankhaus überraschend pleite, springt der jeweilige Staat ein, in dem die Bank sitzt und erstattet dem Tagesgeld-Kunden seine Einlagen zurück. So sollte es im Idealfall laufen. Ob der Staat am Ende tatsächlich einspringt, ist allerdings eine andere Frage. Hier ist die Bonität des Landes entscheidend, die regelmäßig von den großen Ratingagenturen überprüft wird. Staaten mit der Bewertung AAA zum Beispiel gelten als liquide, ab der Note “A” und niedriger wird es allerdings kritisch.

Welch bittere Folgen es für die Kunden haben kann, wenn das Bankhaus tatsächlich pleite geht, hat 2008 der Fall der isländischen Kauphting Bank gezeigt. Wegen der lukrativen Renditen haben knapp 50.000 Deutsche dort ihr Geld in Tages- und Festgeldkonten angelegt - bis die Bank pleite ging und die Kunden monatelang um ihr Erspartes bangen mussten.

Also: Tages- oder Festgeld sind keine Anlage

Sich auf einem der großen Zinsportale umzusehen, um das richtige Tages- oder Festgeldkonto zu finden, kann durchaus Sinn machen. Zwar wird sich auch mit einem Konto bei einer italienischen, maltesischen oder rumänischen Bank über die Jahre kein wahnsinniges (Zins)-Vermögen anhäufen lassen. Im Vergleich zu den verschwindend geringen Zinsen, die es bei deutschen Direktbanken aktuell gibt, kann sich der Wechsel zu einer ausländischen Bank aber durchaus lohnen.

Zumindest, solange das Tagesgeldkonto nicht als Anlageinstrument betrachtet wird. Um für das Alter vorzusorgen, mag ein Festgeldkonto zwar rentabler sein als ein Sparbuch mit Negativzinsen. Tatsächlich lässt sich mit anderen Geldanlagen jedoch deutlich mehr Rendite machen. Und damit wären wir bei der guten Nachricht: Dass die Zinsen auf Tages- und Festgeld ernüchternd gering sind, ist überhaupt nicht schlimm. Schließlich ist ein solches Konto vor allem ein Ort, an dem der risikofreie Teil des Portfolios geparkt werden kann. Um sich einen Notgroschen anzulegen, der als Puffer in schwierigen Zeiten dienen kann. Oder um die Schwankung im Portfolio zu reduzieren. Was ansonsten noch an Erspartem auf der hohen Kante liegt, kann man dagegen tatsächlich für sich arbeiten lassen: Zum Beispiel, indem per Sparplan in einen Fonds oder ETF investiert wird.

Trotzdem: Ein paar Zinsen auf den Teil deines Portfolios zu bekommen, den du nicht in Aktien anlegst, schadet natürlich nicht. Ein Konto außerhalb Deutschlands kann also durchaus in Betracht gezogen werden. Um hier nicht unnötig Risiken einzugehen, sollten Anleger allerdings stets die Bonität des Staates im Blick behalten. Bestenfalls ist der Staat mit der Note AAA bewertet.

Sollen mehr als 100.000€ auf dem Fest- oder Tagesgeldkonto geparkt werden, empfiehlt es sich außerdem, gleich mehrere Konten zu eröffnen, da die europäische Einlagensicherung nur bis zu dieser Grenze greift. Sind solche Kriterien erfüllt, spricht auch grundsätzlich nichts gegen ein Tages- oder Festgeldkonto im europäischen Ausland.

Kommentare (8)

K

Kristina

sagt am 23. September 2020

Die UmweltBank bietet derzeit 0,25% aufs Tagesgeld bis 5.000€. Wer mehr anlegt, bekommt leider gar nichts. Aber besser als nichts, wenn man sich unter den 5.000€ bewegt. Dafür ist das Geld auch noch umweltfreundlich angelegt.

E

Emily

sagt am 21. September 2020

Oh vielen Dank, dass sieht gut aus! :))

F

Florian

sagt am 21. September 2020

Bei RaboDirect gibt es zusätzlich zum Tagesgeldkonto drei Unterkonten.

E

Emily

sagt am 20. September 2020

Ich bin auch bei MoneYou. Vorallem die Möglichkeit Unterkonten anzulegen scheint einmalig zu sein, ich finde leider keine Alternativen dazu 🙁 Ich habe es genutzt um Geld auszulagern vom Girokonto, und ähnlich dem 5 Konten Modell aufgeteilt. Jetzt muss ich mir wohl bei mehreren Anbietern neue Konten zulegen. Für vergleichbare (kostenlose) Tagesgeldkonten-Tipps wäre ich überaus dankbar.

E

ETF Eddy

sagt am 20. September 2020

Ich habe Mal Zinspilot ausprobiert, um meinen Notgroschen auf einem Tagesgeldkonto (Flexgeld24 heißt das dort) anzulegen. Natürlich habe ich den besten Zinssatz gesucht und auch die Aktion mit dem Exklusiv-Bonus mitgemacht. Nun musste ich aber feststellen, dass der Zinssatz dieser Anlage von 0,40% kontinuierlich auf 0,15% gesunken ist. Aus meiner Sicht war das einfach nur ein Lockangebot. Sobald ich den Bonus kassiert habe, werde ich von Zinspilot zur Leasebank wechsle. Dort gibt es dauerhaft 0,45%.

R

Rainer NaLusan

sagt am 18. September 2020

Schön falsch, den Island als nicht EU Staat unterliegt bzw lag nicht der EU Einlagensicherung. Und natürlich ist alles was Vergütung bringt eine Anlage, auch Tagesgeld und Festgeld- allerdings lausige, momentan.

M

Maximilian Bethke

sagt am 18. September 2020

Durchaus ein interassanter Artikel. Die Kehrseite der Medallie ist ja aber (und die Kehrseite ist in diesem Fall die glänzende), dass es auch für den privaten Kleinanleger immer einfacher wird, sein Geld gut diversifiziert am Wertpapiermarkt anzulegen, da ETFs & ähnliche Anlageinstrumente auch im eher konservativen Deutschland immer mehr Fuss fassen. Wie bereits erwähnt dient das Tagesgeldkonto also ohnehin eher als „Geldspeicher“ für Liquidität als risikoarmer Anteil des Portfolios. Hier sollte die Rendite weitaus weniger interessieren als die Sicherheit meiner Geldes. Trotzdem ist es natürlich erstrebenswert, dabei möglichst wenig von der Inflation geschädigt zu werden. Ich nehme aus diesem Artikel mit, dass die EU weite Einlagensicherung mich grundsätzlich auch im (EU-) Ausland schützt, jedoch nicht die EU selbst oder eine Art ‚Auffangfonds‘ am Ende gerade steht, sondern das Land des Sitzes der Bank selbst, was bedeutet, dass ich auf die Bonitat dessen achten muss, wenn ich ein Tagesgeldkonto im Ausland eröffnen möchte. Die Frage die sich mir dabei aufdrängt lautet: „Wie sieht das den außerhalb der EU aus?“

A

Anke Szillat

sagt am 18. September 2020

Interessanter Artikel, jedoch müssten aus meiner Sicht auch die Steuern erwähnt werden. Ich z. B. habe lange in Australien gelebt und hatte dort auch etwas Geld angelegt. Solange man dort lebt und als Steuerinländer gilt, bene, man bekommt Freibeträge, sobald man aber als Steuerausländer gilt, wird ab dem 1. Dollar ein Steuersatz von 30% fällig, man muss dort eine Steuererklärung abgeben bei ggf. anderem Wirtschaftsjahr als in D, plus das ganze noch in der deutschen Steuererklärung zur Anrechnung angeben, wozu man dann evtl einen Steuerberater braucht wenn man selbst nicht bewandert ist. Das mag im innereuropäischen Umfeld anders aussehen, würde gerne mal einen Artikel dazu lesen.

Kommentar schreiben