Kapitelübersicht

Kontenmodell: 2- und 3-Kontenmodell im Vergleich

💡

- Bei einem Kontenmodell teilt man sein Geld auf verschiedene Konten auf, um einen besseren Überblick zu haben.

- Jedes Konto hat eine klare Aufgabe, z.B. ist das Sparkonto zum Sparen gedacht.

- Das 2- und 3-Kontenmodell ist am weitesten verbreitet.

- Aus dem Konsum- und Sparkonto besteht das 2-Kontenmodell.

- Das 3-Kontenmodell ergänzt das Spaßkonto zum Konsum- und Sparkonto.

👉

- Zuerst entscheidest du dich für ein passendes Kontenmodell.

- Lege die dafür nötigen Konten an. Hier bieten sich Unterkonten bei einer Bank an.

- Nutze dafür unseren Girokonto-Vergleich.

- Überlege dir, wie viel Geld du für die einzelnen Konten vorsiehst. Dabei kann dir ein Haushaltsbuch helfen.

- Richte Daueraufträge auf die Konten ein, um deine Finanzen zu automatisieren.

Was ist ein Kontenmodell?

Ein Kontenmodell basiert, wie der Name sagt, auf verschiedenen Konten. Jedes Konto hat eine festgelegte Aufgabe, z.B. ist das Sparkonto zum Sparen da. Mithilfe der verschiedenen Konten weißt du ganz genau, wofür das Geld auf dem Konto ist. So entrinnt dir nicht das ganze Geld, ohne dass du etwas sparen konntest. Anstatt das Geld zu sparen, das am Ende des Monats übrig ist, sparst du jeden Monat einen festen Betrag. Diesen zahlst du auf ein eigenes Konto ein. Du automatisierst so dein Sparen.

Am geläufigsten sind das 2- und 3-Kontenmodell. Sie sind für die meisten mehr als ausreichend. Möglich ist es auch, 7 oder mehr Konten zu führen, aber der Kerngedanke ist stets derselbe: Sparen, Konsum und Ausgaben mit unterschiedlichen Zwecken zu trennen. Wir schauen uns daher das 2- und 3-Kontenmodell genauer an. Zusätzlich stellen wir dir weitere Konten vor, die du ergänzen kannst.

Welche Vor- und Nachteile haben Kontenmodelle?

Durch die verschiedenen Konten hast du einen besseren Überblick, weil nicht dein gesamtes Geld auf einem Konto ist. Psychologisch hilft es dir auch beim Sparen. Noch bevor du das Geld für deine Miete oder deinen Strom überweist, bezahlst du dich selbst. So kannst du sicher sein, dass du jeden Monat etwas sparst. Das restliche Geld auf dem Konto kannst du mit gutem Gewissen ausgeben, da du dein monatliches Sparziel schon erreicht hast. Wenn das Kontenmodell und die dazugehörigen Daueraufträge einmal eingerichtet sind, findet der Rest automatisch statt. Du musst dich darum also nicht mehr kümmern.

Das hört sich verlockend an, aber wo ist der Haken? Zu Beginn erfordert es eine gute Vorbereitung. Du musst die Konten einrichten und festlegen, wie viel Geld auf welches Konto überwiesen wird. Bei diesen Punkten werden wir dir im Laufe des Artikels helfen. Bedenken solltest du jedoch, dass es mit jedem Konto komplexer werden kann.

Vor- & Nachteile von Kontenmodellen

- Sparen wird automatisiert

- Wenn das Sparen automatisiert ist, muss man im Alltag weniger auf Ausgaben achten (psychologischer Vorteil)

- Besserer Überblick

- Erfordert zu Beginn Vorbereitung

- Je mehr Konten, desto komplexer

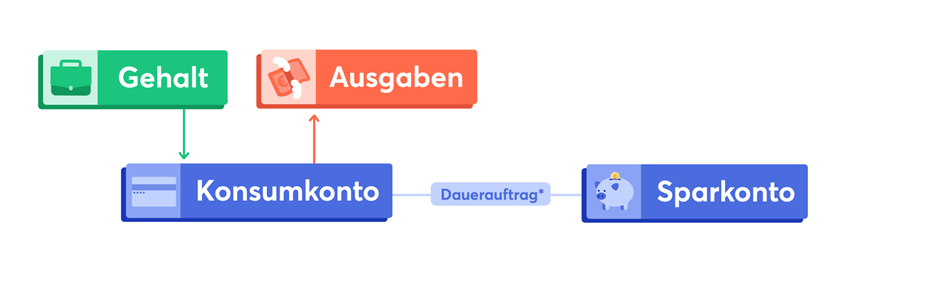

2-Kontenmodell

Beim 2-Kontenmodell werden der Konsum und das Sparen voneinander getrennt. Dafür gibt es 2 Konten: das Konsum- und das Sparkonto.

Aufbau

In der Abbildung siehst du den Aufbau des 2-Kontenmodells. Das Konsumkonto ist für deine Konsumausgaben gedacht. Hiermit bezahlst du etwa deine Miete, Lebensmittel oder Versicherungen. Auf dem Sparkonto sparst du hingegen für Notlagen, größere Anschaffungen und sorgst für das Alter vor.

Sparkonto unterteilen

Idealerweise handelt es sich bei deinem Sparkonto nicht einfach nur um ein einziges Konto. So kannst du dein Erspartes weiter unterteilen:

- NotgroschenEinen Notgroschen für finanzielle Notlagen solltest du zuerst ansparen. Wie viel Geld du dafür brauchst, kannst du in unserem Ratgeber über den Notgroschen nachlesen.

- GeldanlageUm langfristig Vermögen aufzubauen, solltest du breit diversifiziert in Aktien investieren. Dafür benötigst du ein Wertpapierdepot mit einem dazugehörigen Verrechnungskonto. Mit dem Geld auf deinem Verrechnungskonto kannst du Wertpapiere kaufen.

Geldflüsse

Das Konsumkonto ist gleichzeitig dein Gehaltskonto. Jeden Monat geht davon deine feste Sparrate auf dein Sparkonto oder in dein Depot. Das verbleibende Geld auf dem Konsumkonto kannst du dir frei für deinen alltäglichen Konsum einteilen. In einer Notsituation kannst du auf deinen Notgroschen zurückgreifen. Dafür überweist du ihn auf dein Konsumkonto. Denke aber daran, den Notgroschen nach der Notsituation sofort wieder anzusparen.

Die richtige Sparquote

Natürlich hängt deine persönliche Sparquote von vielen Faktoren, wie deinem Einkommen, deiner Lebenslage und deinen finanziellen Zielen, ab. Trotzdem möchten wir dir eine grobe Orientierung geben, wie viel du von deinem Nettoeinkommen möglichst sparen solltest.

✔️ Mindestens 10% solltest du sparen, um für Notlagen und das Alter vorzusorgen.

👏 Eine Sparquote von 20% bis 30% ist ordentlich.

🚀 Wenn du mehr als 30% sparst, bist du auf einem hervorragenden Weg zum Vermögen.

Checkliste für die Konten

Um 2 passende Konten für den Konsum und das Sparen zu finden, kannst du dich an dieser Checkliste orientieren.

Konsumkonto: Kostenloses Girokonto

Kostenlose Kontoführung

Kostenloses Geldabheben

Kostenlose Überweisungen

Sparkonto: Kostenloses Giro- oder Tagesgeldkonto mit Depot

Zum kostenlosen Giro- oder Tagesgeldkonto:

Kostenlose Kontoführung

Kostenlose Überweisungen

Kein Verwahrentgelt

(Bestenfalls) mit Verzinsung

Zum Depot:

Kostenlose Depotführung

Kostenlose Sparpläne

Breites Angebot an Wertpapieren

Günstige Transaktionskosten/Ordergebühren

🚀

Wie du in der Checkliste siehst, sollte das Konsumkonto möglichst ein kostenloses Girokonto sein. Das Sparkonto sollte ein kostenloses Giro- oder Tagesgeldkonto sein, damit der Notgroschen in einer finanziellen Notlage zur Verfügung steht. Zudem sollte es auch ein Depot beinhalten, um langfristig vorzusorgen. Für die kurz- und mittelfristige Geldanlage kannst du das Geld auf dem Giro- oder Tagesgeldkonto ansparen.

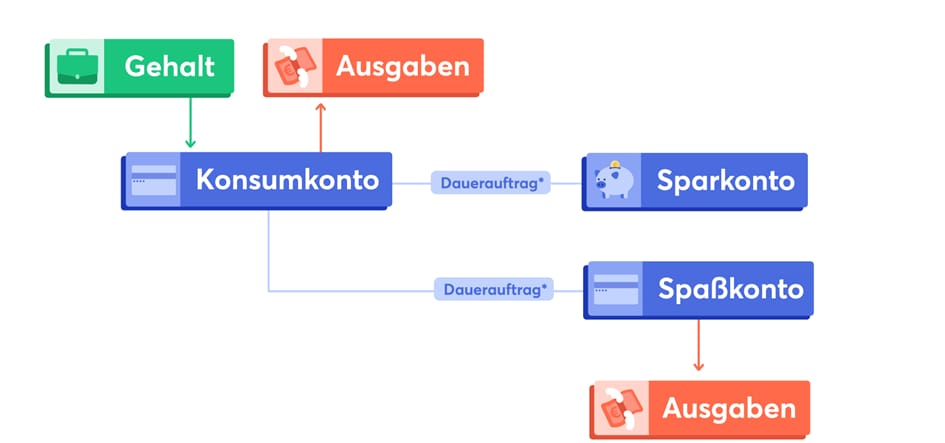

3-Kontenmodell

Das 3-Kontenmodell ergänzt das 2-Kontenmodell um ein weiteres Konto für das Vergnügen. Es gibt also das Konsum-, Spar- und Spaßkonto.

Aufbau

Wie das 3-Kontenmodell aufgebaut ist, erkennst du in der Grafik. Das Konsum- und das Sparkonto bleiben im Wesentlichen gleich. Hinzu kommt noch ein Spaßkonto. Wenn man beispielsweise im Restaurant essen geht, bezahlt man mit dem Spaßkonto. Alle nicht notwendigen Dinge werden davon bezahlt. Daher werden vom Konsumkonto nur noch notwendige Sachen, wie Miete, Lebensmittel oder Strom, bezahlt.

Geldflüsse

Dein Gehalt geht weiterhin auf deinem Konsumkonto ein. Davon geht ein Teil an das Sparkonto und der andere wird auf das Spaßkonto überwiesen. Vom Spaßkonto kann das Geld direkt ausgegeben werden. Alle vorherigen Geldflüsse beim 2-Kontenmodell bleiben erhalten.

Checkliste für die Konten

Wenn du das 3-Kontenmodell umsetzen möchtest, solltest du auf folgendes achten:

Girokonto und Sparkonto:

Dieselben Eigenschaften wie beim 2-Kontenmodell

Spaßkonto: Kostenloses Girokonto

Kostenlose Kontoführung

Kostenloses Geldabheben

Kostenlose Überweisungen

Für das Konsum- und Spaßkonto wählst du am besten ein kostenloses Girokonto. Die Anforderungen an das Girokonto sind dieselben, wie beim 2-Kontenmodell. Gleiches gilt auch für das Sparkonto.

Kostenlose Girokonten für dein 2- oder 3-Kontenmodell

Weitere sinnvolle Konten

Wenn du einen noch besseren Überblick über deine Finanzen haben möchtest, können dir weitere Konten helfen. Du kannst damit das 2- oder 3-Kontenmodell erweitern.

Fixkostenkonto

Du erhältst dein Gehalt monatlich, aber einige Ausgaben z.B. für Versicherungen werden jährlich fällig. Dies erschwert dir den Überblick, wie viel du ausgeben kannst. Dagegen hilft dir das Fixkostenkonto. Bei nicht monatlichen Ausgaben berechnest du jeweils den monatlichen Anteil und überweist ihn auf das Fixkostenkonto. Für das Konto kannst du ein kostenloses Giro- oder Tagesgeldkonto nutzen.

Urlaubskonto

Das Geld für den Urlaub auf einmal zu bezahlen, kann eine große finanzielle Belastung sein. Um sie abzumildern, kannst du über einen längeren Zeitraum Geld für den Urlaub ansparen. Für diesen Zweck kannst du auch auf einem Giro- oder Tagesgeldkonto sparen.

Konto für mittelfristige Ziele

Wenn du dir etwas Größeres kaufen möchtest, musst du dafür in der Regel sparen. Je nach Einkommen und Vermögen kann dies ein neues Handy oder Auto sein. Hier bietet sich ebenfalls ein Giro- oder Tagesgeldkonto an.

Für mittelfristige Ziele, wie beispielsweise einen Hauskauf, ist es sinnvoll, ebenfalls ein Konto anzulegen. Wenn du sicher weißt, wie lange du auf dein Geld verzichten kannst, ist ein Festgeldkonto möglich. Dafür wirst du mit höheren Zinsen als auf dem Giro- oder Tagesgeldkonto belohnt, kannst dafür aber nicht jederzeit darauf zugreifen (z.B. nur 1 Mal im Jahr).

Wie du die Kontenmodelle umsetzt

Als Erstes musst du dich für ein Kontenmodell entscheiden. Zur Vereinfachung kannst du mit dem 2-Kontenmodell beginnen und dann mit der Zeit Konten ergänzen. Wichtig ist, dass du festlegst, wie viel Geld vom Gehaltskonto auf die einzelnen Konten überwiesen wird. Dafür solltest du dir deine Ausgaben genauer ansehen und dir über deine Sparvorstellungen Gedanken machen. Zur Hilfe kannst du ein Haushaltsbuch nutzen – dies geht klassisch oder bequem mit einer App.

👮🏻

Nun hast du es schon fast geschafft. Dir fehlen aber noch die passenden Konten. Möglich ist es, mehrere Konten bei verschiedenen Banken zu nutzen. Das ist jedoch mit Aufwand verbunden. Stattdessen kannst du bei einigen Banken Unterkonten erstellen. Wenn die Unterkonten eine eigene IBAN haben, kannst du das Geld direkt darauf überweisen.

Informiere dich bei deiner Bank, ob sie dir ein weiteres Konto kostenlos anbietet. Viele bieten ein zusätzliches, kostenloses Tagesgeldkonto an. Dieses könntest du als Sparkonto nutzen. Wenn du kein weiteres Konto erhältst oder mehrere Konten benötigst, empfehlen wir dir die Angebote von C24*, Consorsbank* und BBVA*.

Abschließend richtest du die passenden Daueraufträge ein und deine Geldanlage läuft automatisiert ab. So hast du einen genaueren Überblick und kannst deine finanziellen Ziele besser erreichen.