Small Caps: Was ist das & wie sinnvoll sind Small Cap-ETFs?

💡

- Small Caps sind, gemessen an ihrem Börsenwert, kleine Unternehmen. Die Definitionen von Small Caps können höchst unterschiedlich sein. Nach dem Indexanbieter MSCI handelt es sich bei Small Caps um die kleinsten 14% aller börsengelisteten Unternehmen.

- Historisch haben Nebenwerte eine deutlich höhere Rendite als Large und Mid Caps eingebracht. In der jüngeren Vergangenheit hatten aber eher Large und Mid Caps die Nase vorn.

- Da das Risiko von Small Caps im Vergleich zu Large und Mid Caps nicht nennenswert höher ist, werden Small Caps als sogenannter Faktor betrachtet, der eine zusätzliche Rendite, eine sogenannte Faktor-Prämie, einbringen kann. Ob dies auch in Zukunft der Fall sein wird, lässt sich aber nicht prognostizieren.

👉

- Wenn dein Weltportfolio bislang keine Small Caps abbildet, kann es sinnvoll sein, diese zu ergänzen.

- Es gibt eine breite Palette an ETFs, mit denen du in Small Caps investieren kannst.

- Einige Welt-ETFs enthalten neben großen, mittelgroßen und kleinen Unternehmen auch Small Caps. Du kannst diese zum Beispiel am Kürzel „IMI“ („Investable Markets“) erkennen.

Was sind Small Caps?

Small Caps oder im Deutschen auch Nebenwerte genannt, bezeichnen im Allgemeinen gemessen am Börsenwert kleine, börsennotierte Unternehmen. Wie klein diese tatsächlich sind, hängt stark von der jeweiligen Definition ab. Jeder Indexanbieter bildet mit unterschiedlichen Methoden sein eigenes Index-Universum, bestehend aus Large, Mid und Small Caps, also großen, mittleren und kleinen Unternehmen.

Der Indexanbieter MSCI beispielsweise unterteilt die Marktkapitalisierung innerhalb einer Region folgendermaßen: Die nach Marktkapitalisierung größten 70% der Aktiengesellschaften werden den Large Caps zugeordnet. Die darauffolgenden 15% fallen in die Kategorie der Mid Caps und die nächsten 14% sind die Small Caps. Somit bildet die Indexfamilie von MSCI 99% der gesamten Marktkapitalisierung ab. Die kleinsten 1% aller Unternehmen werden als Micro Caps bezeichnet und sind aufgrund der hohen Anzahl und sehr häufig sehr geringen Börsenliquidität schwierig in einem Index abzubilden.

S&P wiederum geht hier ganz anders vor: Der S&P 1.500 Index repräsentiert die nach Marktkapitalisierung 1.500 größten US-Unternehmen und bildet damit ca. 90% der Marktkapitalisierung ab. Die aus diesem Index kleinsten 600 Unternehmen werden im S&P 600 gelistet und entsprechen nach Definition von S&P den Small Caps.

Die Deutsche Börse ist Herausgeberin der DAX-Familie. Während der DAX die nach Marktkapitalisierung 40 größten deutschen Aktiengesellschaften enthält, sind im SDAX 70 deutsche Nebenwerte enthalten.

Um die unterschiedlichen Definitionen von Nebenwerten zu verdeutlichen, ist in der folgenden Tabelle jeweils die Marktkapitalisierung der größten im Index enthaltenen Position aufgeführt. Während diese im MSCI World Small Cap ca. 15 Milliarden € wert ist, ist die größte Aktiengesellschaft im deutschen SDAX gerade mal ein Siebtel davon.

| Index | Region | Marktkapitalisierung der größten Position |

|---|---|---|

| MSCI World Small Cap | Welt | ca. 15 Mrd. Euro |

| S&P 600 | USA | ca. 7 Mrd. Euro |

| SDAX | Deutschland | ca. 2 Mrd. Euro |

Die obige Tabelle verrät auch, dass der Begriff „Small Cap“ irreführend sein kann. Es handelt sich hierbei nicht wirklich um kleine Unternehmen oder gar Start-ups, sondern nach wie vor um große Aktiengesellschaften, die an der Börse gehandelt werden. Viele mittelständische Unternehmen wären deutlich zu klein, um in einen der erwähnten Indizes aufgenommen zu werden und verschwinden beispielsweise beim MSCI World in den 1% der kleinsten Marktkapitalisierungen (wir erinnern uns: Das MSCI-Universum umfasst 99% der gesamten Marktkapitalisierung), die auch im MSCI World Small Cap nicht enthalten sind. In Deutschland sind viele Unternehmen nicht einmal börsengelistet.

Warum in Small Caps investieren?

Die Gründe, in Nebenwerte zu investieren, können vielfältig sein. Small Caps können sowohl als eine Ergänzung zu einem Weltportfolio als auch als eine Wette auf Nebenwerte verstanden werden.

Wer ein Weltportfolio zusammenstellt, verfolgt den Ansatz, möglichst neutral und frei von Spekulation den weltweiten Aktienmarkt abzubilden. Sowohl der MSCI World als auch der MSCI Emerging Markets bilden zwar 85% der Marktkapitalisierung ihrer jeweiligen Region ab, Small Caps sind hier nicht inbegriffen. Es wäre im Sinne eines marktneutralen Portfolios folgerichtig, auch Nebenwerte mit aufzunehmen.

Wenn Small Caps nach der Definition von MSCI zu 14% an der weltweiten Marktkapitalisierung beteiligt sind, tragen diese auch zu 14% zum Börsengeschehen bei. Daher ist es sinnvoll, diese in einem Weltportfolio nicht außen vor zu lassen.

Wer eine besonders strenge Auslegung des passiven und marktneutralen Weltportfolios verfolgt, würde behaupten, dass ein Portfolio, welches keine Nebenwerte enthält, eine aktive Wette gegen diese sei.

Unabhängig, ob du dich für ein Investment in Small Caps entscheidest oder nicht, wirst du zum Investieren ein Depot benötigen. Mit unserem Depot-Vergleich findest du das beste Depot für deine persönlichen Bedürfnisse.

Drei Argumente für das Investieren in Small Caps

Mit 14% der weltweiten Marktkapitalisierung haben Small Caps einen nicht zu vernachlässigenden Anteil am weltweiten Börsengeschehen. Daher gehören diese durchaus in ein Weltportfolio.

Es gibt insgesamt deutlich mehr Small Caps als Large oder Mid Caps. Wer sein Portfolio um Small Caps erweitert, erweitert dieses auch um mehrere tausend Unternehmen. Das trägt zu einer besseren Diversifizierung bei.

Einer Studie der Universität Mannheim zufolge helfen Nebenwerte sogar, das Risiko eines Portfolios zu senken, da sie die Diversifikation erhöhen.

Chancen und Risiken von Small Caps

Kleine Unternehmen können für Investoren interessant sein, da sie ein häufig sehr fokussiertes Geschäftsmodell verfolgen. In vielen dieser kleinen Firmen steckt ein hohes Wachstumspotenzial. Sowohl große als auch kleine Unternehmensaktien sind einem unternehmensspezifischen Risiko unterworfen. So können beispielsweise kleine Störungen der Lieferketten oder Änderungen von politischen Rahmenbedingungen ganze Branchen ins Wanken bringen. Large Caps haben aber im Gegensatz zu Nebenwerten in der Regel ein breit diversifiziertes Geschäftsmodell mit vielen Geschäftsbereichen, aus denen sie ihre Produkte in viele Regionen der Welt absetzen. So besteht beispielsweise Google nicht nur aus einer Suchmaschine, sondern erwirtschaftet auch Umsatz über die Vermarktung von Anzeigen. Das Unternehmen streckt sich außerdem über Geschäftsbereiche wie Nest, Google Ventures (Startup-Beteiligungen), Google X (experimentelles wie selbstfahrende Autos), und den Cloud-Computing Dienst Google Cloud Platform.

Hier offenbart sich also, dass eine Investition in Nebenwerte zum einen mit einem höheren Risiko verbunden sein kann, zum anderen aber auch eine höhere Rendite verspricht. Schauen wir uns das Ganze also einmal näher an.

Die unten stehende Grafik zeigt den Kursverlauf des MSCI World Index und des MSCI World Small Cap Index. Beide Kurse haben einen ähnlichen Verlauf und erleben die gleichen Krisen und Aufschwünge. Der Small Cap Index hat aber schon auf den ersten Blick eine höhere Volatilität. Die Volatilität drückt aus, wie stark die Jahresrenditen von ihrer Durchschnittsrendite abweichen (Standardabweichung) und ist ein gutes Maß dafür, wie sehr der Kurs schwankt.

Kursverlauf des MSCI World Small Cap und des MSCI World

Rendite und Risiko 1998 bis 2021

| MSCI World Small Cap | MSCI World | |

|---|---|---|

| Rendite p.a. | 9,70% | 6,70% |

| Volatilität | 20,60% | 19,00% |

| Maximaler Drawdown | -52,20% | -48,60% |

| Verhältnis Rendite/Risiko | 0,47 | 0,35 |

Auch die obige Tabelle verdeutlicht, dass der Small Cap Index eine deutlich höhere durchschnittliche Jahresrendite hat als der MSCI World. Während die Rendite des MSCI World seit 1998 im Schnitt 6,7% pro Jahr betragen hat, kommt der MSCI World Small Cap auf ganze 9,7%.

Interessant ist dabei der Blick auf das Risiko – in diesem Fall die Volatilität. Beim Blick auf den Small Cap Index fällt auf, dass die Volatilität zwar erwartungsgemäß höher ist als beim MSCI World, aber nur geringfügig. Setzt man die Rendite und das Risiko miteinander ins Verhältnis, wird deutlich, dass die Rendite verglichen mit dem Risiko beim MSCI World Small Cap sehr viel höher ist als beim MSCI World.

Eine Begründung, weshalb das Risiko entgegen der Intuition nicht deutlich höher ist, könnte sein, dass der MSCI World Small Cap sehr diversifiziert ist.

| MSCI World Small Cap | MSCI World | |

|---|---|---|

| Anzahl Positionen | 4.550 | 1.546 |

| Gewichtung der Top 10 Positionen | 1,66% | 19,13% |

Anders als beim MSCI World enthält der Small Cap Index es nur einige wenige Unternehmen von der Größe wie Apple, Microsoft oder Amazon, dafür aber unzählige kleine Unternehmen. Daher ist der MSCI World Small Cap auch deutlich diversifizierter – zumindest was die Anzahl der Positionen angeht: Er umfasst beinahe dreimal so viele Aktien wie der MSCI World. Die Top 10 Positionen machen lediglich 1,6% des gesamten Index aus, während diese beim MSCI World zu knapp einem Fünftel ins Gewicht fallen. Das Einzelschicksal eines Unternehmens fällt demnach beim MSCI World Small Cap deutlich weniger stark ins Gewicht.

Rendite und Volatilität erwecken den Eindruck, dass man durch Nebenwerte eine recht risikofreie Überrendite erzielen kann. Im nächsten Abschnitt zeigen wir aber, dass die höhere Performance von Nebenwerten nicht stetig ist, sondern auch zeitweise verschwinden, also negativ sein kann.

Small Cap als Rendite-Faktor

Neben dem Ansatz, ein marktneutrales Weltportfolio aufzubauen, kann es verlockend erscheinen, bestimmte Teile des Portfolios ein wenig höher zu gewichten, um die Rendite zu erhöhen. Dies können bestimmte Branchen, Regionen oder Unternehmensgrößen sein. Die Rendite des Portfolios setzt sich aus verschiedenen Faktoren zusammen. Wird ein Faktor höher gewichtet, bezeichnet man die dadurch erwirtschaftete höhere Rendite als Faktor-Prämie.

Als Rendite-Faktoren eignen sich in der Regel Regionen oder Branchen, die im Schnitt höhere Renditen generieren und ein besseres Rendite/Risiko-Verhältnis haben. Ein Beispiel sind Schwellenländer: Aufgrund eines etwas höheren politischen Risikos kann man hier mit einer höheren Rendite belohnt werden.

Im vorherigen Abschnitt haben wir bereits erkannt, dass Small Cap Aktien eine höhere Jahresrendite erwirtschaften können als Large und Mid Cap Aktien. Zugleich ist das Risiko zwar höher, aber nicht wesentlich höher. Somit qualifizieren sich Small Caps als Rendite erhöhenden Faktor. Dieser wurde im Jahr 1980 erstmals entdeckt und auch für deutsche Aktien im Jahr 1997 von Prof. Richard Stehle nachgewiesen.

Wie bei Faktoren üblich, lässt sich darüber streiten, ob Nebenwerte tatsächlich langfristig eine Faktor-Prämie erzeugen. Die Markteffizienzhypothese besagt, dass sich ein solcher Effekt langfristig weg arbitrieren würde, wenn dieser tatsächlich bestünde – also wenn man mit Small Caps tatsächlich risikofrei eine höhere Rendite erzielen würde. Das bedeutet, die Nachfrage nach solchen Aktien würde steigen, was die Kurse und somit die Unternehmensbewertungen ebenfalls steigen lässt. Wenn eine Aktie teurer gekauft werden muss, lässt sich mit dieser weniger Rendite erzielen. Das Verhältnis aus Angebot und Nachfrage sorgt also immer dafür, dass sich der Aktienkurs so einpendelt, dass sich eine Rendite ergibt, die dem Risiko angemessen ist. Eine höhere Rendite wäre dann folglich nur mit einem höheren Risiko möglich.

In der Tat lag die Jahresrendite von Nebenwerten in den vergangenen zehn Jahren unter der von Large und Mid Caps:

Rendite p.a. über verschiedene Zeiträume bis 31.12.2021

| MSCI World Small Cap Index | MSCI World Gross Index | Unterschied | |

|---|---|---|---|

| Letzte 20 Jahre | 10,60% | 8,60% | 2% |

| Letzte 15 Jahre | 8,30% | 8,00% | 0,3% |

| Letzte 10 Jahre | 12,80% | 13,30% | -0,5% |

Wie die obige Tabelle zeigt, ist die Jahresrendite von Nebenwerten gegenüber der von Large und Mid Caps zurückgegangen. In den vergangenen 20 Jahren konnten Small Caps noch 2% mehr Rendite p.a. generieren, während diese in den vergangenen zehn Jahren 0,5% weniger Rendite p.a. gebracht haben.

Ob dies ein Trend ist oder sich das Bild auch wieder umkehren wird, wird die Zukunft zeigen. Faktoren haben die Eigenschaft, dass sie nie konstant eine Faktorprämie ermöglichen, sondern zeitweilig auch mal nicht.

💡

Wie kann man in Nebenwerte investieren?

Small Caps lassen sich am sinnvollsten mithilfe von breit gestreuten ETFs im Portfolio ergänzen. Die Zahl der Aktienindizes, die weltweit in Nebenwerte investieren, ist hingegen überschaubar.

Small Caps weltweit

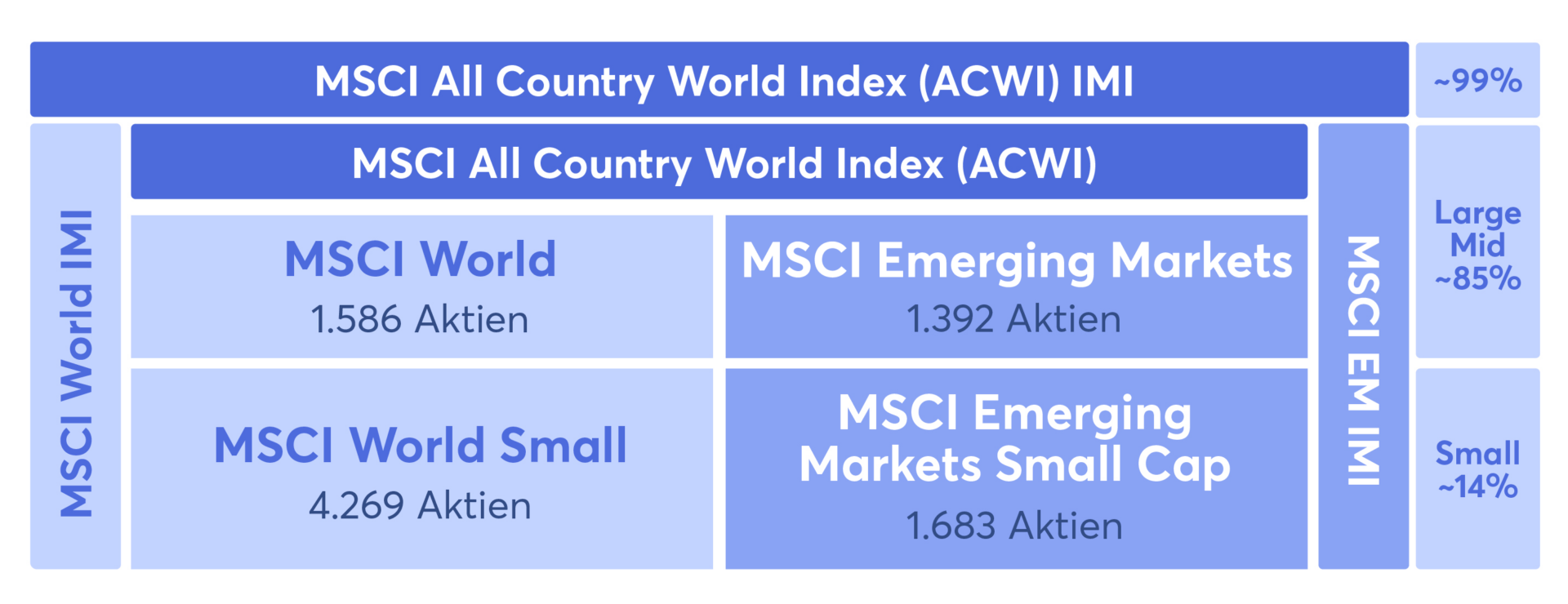

Der prominenteste Vertreter der Small Cap-Indizes ist der schon vorgestellte MSCI World Small Cap Index. Während der MSCI World die oberen 85% der Marktkapitalisierung von 23 Industrieländern abdeckt, also Large und Mid Caps, bildet der MSCI World Small Cap die 14% darunter ab. Beide zusammen würden 99% der Marktkapitalisierung abbilden.

Der MSCI Emerging Markets ist sozusagen der Schwester-Index des MSCI World. Dieser bildet die oberen 85% der Marktkapitalisierung von 25 Schwellenländern ab. Nach der gleichen Systematik investiert auch der MSCI Emerging Markets Small Cap in die darunter folgenden 14%, also die Nebenwerte.

Der FTSE All-World ist der einzige Welt-Index außerhalb der MSCI-Familie, welcher ebenfalls weltweit in Nebenwerte investiert. Allerdings in einem deutlich geringeren Maße als ein vergleichbarer MSCI-Index: Der FTSE All-World bildet nach eigenen Angaben lediglich 90-95% der weltweiten Marktkapitalisierung ab. Dennoch bildet dieser sowohl Schwellen- als auch in Industrieländer ab.

Der Zusatz „IMI“

Aus der Indexfamilie von MSCI existieren zahlreiche Indizes mit dem Zusatz „IMI“. Diese Abkürzung steht für Investable Markets und bedeutet, dass der Index alle Unternehmen einer bestimmten Region abbildet. IMI-Indizes bilden also nicht nur Large und Mid Caps ab, sondern beinhalten auch Small Caps. Anstatt einen zusätzlichen ETF auf einen Small Cap Index ins Portfolio aufzunehmen, könnte man also direkt in einen Index mit diesem Zusatz investieren. Im Falle der obigen beiden Indizes wären dies:

- MSCI World IMI (in Deutschland gibt es keine ETFs auf diesen Index)

- MSCI Emerging Markets IMI

Wer sein Weltportfolio besonders einfach halten möchte, könnte gefallen an dem MSCI ACWI IMI (All Country World Index) haben. Er fasst den MSCI World sowie den MSCI Emerging Markets zusammen und bildet 48 Länder aus Industrie- und Schwellenländern ab. Weiterhin beinhaltet er, wie der Zusatz „IMI“ verrät, Large, Mid und Small Caps.

Nebenwerte in Europa und den USA

Von den bekannten Indexanbietern gibt es zu den oben genannten Indizes auch regionale Varianten. So deckt der Euro Stoxx Small Index Nebenwerte aus der Europäischen Währungsunion ab. Etwas breiter diversifiziert sind der MSCI EMU Small Cap und der MSCI Europe Small Cap, welcher Small Caps aus der europäischen Wirtschafts- und Währungsunion bzw. aus ganz Europa abbildet.

Wer wiederum Nebenwerte in den USA interessant findet, kann mit einem ETF auf den Russell 2000 Index in 2.000 Small Caps investieren. Etwas weniger breit gestreut wiederum ist der bereits eingangs erwähnte S&P 600, der die 600 kleinsten Unternehmen des S&P 1.500 abbildet.

Die Indizes im Vergleich

In der folgenden Tabelle vergleichen wir von den oben erwähnten Indizes lediglich die Globalen. Nebeneinander gestellt sind zwei reine Small Cap Indizes sowie der MSCI ACWI IMI und sein Pendant von FTSE Russell, nämlich der FTSE All-World. Zum Vergleich ist ganz rechts der MSCI World Index aufgeführt.

| MSCI World Small Cap | MSCI Emerging Markets Small Cap | MSCI ACWI IMI | FTSE All-World | MSCI World | |

|---|---|---|---|---|---|

| Gewichtung Top 10 Positionen | 1,66% | 3,03% | 15,01% | 16,63% | 19,13% |

| Anzahl Positionen | 4.550 | 1.793 | 9.309 | 4.094 | 1.546 |

| Deckt wie viel Marktkapitalisierung ab? | 14% | 14% | 99% | 90-95% | 85% |

Schaut man sich den MSCI World an und vergleicht diesen mit einem der beiden Small Cap Indizes in den beiden ersten Spalten, fällt erneut auf, was wir bereits festgestellt haben: Die beiden Small Cap Indizes sind aufgrund der Vielzahl an Unternehmen auf deutlich mehr Positionen diversifiziert. Entsprechend sind der MSCI ACWI IMI und der FTSE All-World ebenfalls breiter diversifiziert als der MSCI World – auch weil darin neben Small Caps Schwellenländer enthalten sind.

Portfoliobeispiele: Welche Small Cap ETFs gibt es?

Nebenwerte sind eine sinnvolle Beimischung für dein Weltportfolio. Um ein vollkommen marktneutrales Portfolio zusammenzustellen, empfiehlt sich eine Small Cap Gewichtung von ca. 14%. Wer hingegen eine Wette auf oder gegen Nebenwerte abschließen möchte, kann diese auch höher oder niedriger gewichten. Zu den gängigsten Portfolios stellen wir euch im Folgenden Varianten vor, die Nebenwerte berücksichtigen. Weiterhin listen wir euch die ETFs auf, die den jeweiligen Index abbilden und unseren Kriterien entsprechen: Das Alter des Fonds beträgt mehr als fünf Jahre und das Fondsvolumen ist größer als 100 Millionen €. In unserem Artikel zu Small Cap-ETFs kannst du alle einzelnen ETFs miteinander vergleichen.

Alles in einem ETF mit dem MSCI ACWI IMI oder dem FTSE All-World

Wer sein Portfolio gerne simpel halten und sich nicht um das Rebalancing kümmern möchte, kann die ganze Welt (also Industrie- und Schwellenländer) inklusive Large, Mid und Small Caps mit einem einzigen ETF abbilden. Dazu eignen sich entweder ETFs auf den MSCI ACWI IMI oder den FTSE All-World. Die Unterschiede, insbesondere was die Anzahl der Positionen angeht, sind in der Tabelle im vorherigen Abschnitt aufgeführt.

ETF auf den MSCI ACWI IMI und den FTSE All-World

Sowohl der MSCI ACWI IMI als auch der FTSE All-World bilden Small Caps ab. Hier die passenden ETFs:

MSCI ACWI IMI

| Name | Ausschüttung | TER | Replikation |

|---|---|---|---|

ISIN IE00B3YLTY66 | 0,17 % | Physisch (OS) | |

ISIN IE000DD75KQ5 | 0,17 % | Physisch (OS) |

Quelle: finanzfluss.de/informer/etf/suche/

FTSE All-World

| Name | Ausschüttung | TER | Replikation |

|---|---|---|---|

ISIN IE00BK5BQT80 | 0,19 % | Physisch (OS) | |

ISIN IE00B3RBWM25 | 0,19 % | Physisch (OS) | |

ISIN IE000716YHJ7 | 0,15 % | Physisch (OS) | |

ISIN IE0000QLH0G6 | 0,15 % | Physisch (OS) | |

ISIN IE000SHR0UX9 | 0,20 % | Physisch (OS) |

Accumulating Logo")

Quelle: finanzfluss.de/informer/etf/suche/

70:30 Weltportfolio mit Nebenwerten ergänzen

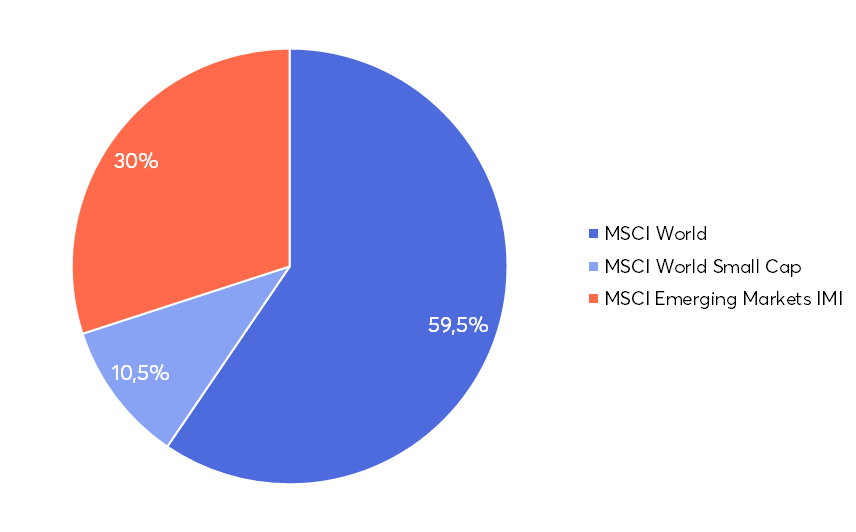

Besonders beliebt in der Finanzfluss-Community ist das sogenannte „70:30“-Portfolio, also ein Portfolio, das zu 70% aus einem ETF auf den MSCI World und zu 30% dem MSCI Emerging Markets besteht. So erweiterst du dieses auch um Small Caps:

Zu dem MSCI Emerging Markets existiert eine „IMI“-Version, also ein Index, der neben Large und Mid Caps auch Small Caps abbildet. Daher empfiehlt es sich, die 30% mit einem ETF auf den MSCI Emerging Markets IMI abzubilden.

ETF auf den MSCI Emerging Markets IMI

Aktuell existieren in Deutschland zwei handelbare ETFs, die unseren Kriterien entsprechen:

| Name | Replikation | TER | Ausschüttung |

|---|---|---|---|

ISIN IE00BKM4GZ66 | Physisch | 0,18 % | |

ISIN IE00BD45KH83 | Physisch | 0,18 % | |

ISIN IE000K975W13 | — | 0,35 % |

Logo")

Quelle: finanzfluss.de/informer/etf/suche/

Die 70%, die aus Industrieländern bestehen, muss man hingegen mit zwei ETFs abbilden, da in Deutschland kein ETF auf die „IMI“-Version des MSCI World handelbar ist. Wir nehmen dafür einen ETF auf den MSCI World, der im Portfolio zu 59,5% ins Gewicht fällt. Und ergänzen diesen mit einem MSCI World Small Cap, der zu 10,5% ins Gewicht fällt. Beide Gewichtungen zusammen ergeben 70%.

70:30-Portfolio mit Small Caps

ETFs auf den MSCI World Small Cap

Auch auf diesen Index gibt es aktuell in Deutschland zwei ETFs, die unseren Kriterien entsprechen:

| Name | Replikation | TER | Ausschüttung |

|---|---|---|---|

ISIN IE00BF4RFH31 | Physisch (OS) | 0,35 % | |

ISIN IE00BCBJG560 | Physisch (OS) | 0,45 % | |

ISIN IE000F2IX674 | — | 0,45 % | |

ISIN IE000F354Q61 | Physisch | 0,25 % | |

ISIN IE000SU1VJ03 | Physisch (OS) | 0,45 % |

Quelle: finanzfluss.de/informer/etf/suche/

Weltportfolio mit Europa und Small Caps

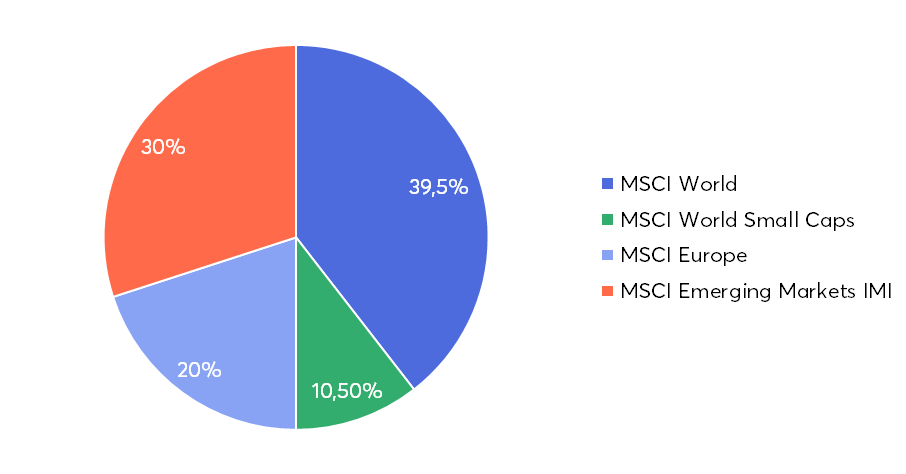

Eine ebenfalls in der Finanzfluss-Community beliebte Portfolio-Variante ist ein wie oben erwähntes „70:30“-Portfolio mit einem zusätzlichen ETF, der europäische Aktien abbildet. In diesem Portfolio ist die Region Europa übergewichtet, damit die USA weniger stark gewichtet sind. Dieses bestünde dann zu 50% aus einem ETF auf den MSCI World, zu 20% aus einem ETF auf den MSCI Europe und zu 30% aus einem ETF auf den MSCI Emerging Markets. Das „50:30:20-Portfolio“.

Um zu diesem Portfolio Nebenwerte hinzuzufügen, gäbe es zwei Möglichkeiten: Zum einen kann man zum MSCI World und dem MSCI Europe einen zusätzlichen MSCI World Small Cap hinzufügen. Der MSCI Emerging Markets wird wie im vorherigen Beispiel durch einen MSCI Emerging Markets IMI ersetzt, sodass wir uns in diesem Teil des Portfolios nicht mehr um Small Caps kümmern müssen.

Zusätzlich mit Nebenwerten

Fügt man diesem Portfolio nun Small Caps hinzu, könnte das Ganze so aussehen:

Wie im vorherigen Beispiel haben wir hier erneut 10,5% Small Caps eingefügt und den Teil wiederum vom MSCI World abgezogen. Wer besonders genau sein möchte, könnte auch den Europa-Teil um einen MSCI Europe Small Cap ergänzen.

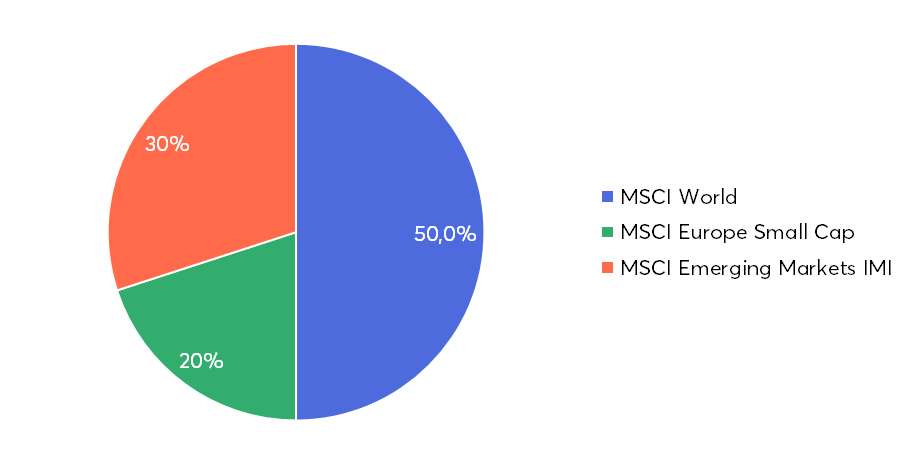

Die vereinfachte Variante

Die zweite Möglichkeit, ein solches Portfolio um Nebenwerte zu ergänzen, besteht darin, den MSCI Europe durch einen MSCI Europe Small Cap zu ersetzen. Dies sähe dann folgendermaßen aus:

Zum einen hat man in diesem Falle die gleiche regionale Gewichtung wie beim ursprünglichen Portfolio. Zum anderen ein deutliches Übergewicht an Small Caps, sodass man vom Small Cap Faktor profitieren könnte, sollte er denn existieren. Der Vorteil an dieser Zusammenstellung ist, dass man keinen weiteren ETF benötigt und das Portfolio weiterhin simpel halten kann. Mit dem MSCI Europe Small Cap hat man Europa und europäische Nebenwerte in einem Index abgedeckt.

Gegen diese Vereinfachung spricht, dass in einem solchen Portfolio keine US-amerikanischen Nebenwerte enthalten sind. Man könnte aber dafür argumentieren, dass der Small Cap Faktor ganz unabhängig von der Region besteht.

ETF auf den MSCI Europe Small Cap

Nach unseren Kriterien existieren zwei ETFs, die den MSCI Europe Small Cap abbilden:

| Name | Replikation | TER | Ausschüttung |

|---|---|---|---|

ISIN LU0322253906 | Physisch (OS) | 0,30 % | |

ISIN IE00BKWQ0M75 | Physisch (OS) | 0,30 % | |

ISIN IE0000N55FP4 | Physisch (OS) | 0,25 % | |

ISIN LU3121015484 | — | 0,85 % |

Quelle: finanzfluss.de/informer/etf/suche/

Sind Small Caps eine sinnvolle Ergänzung für mein Portfolio?

Es gibt gute Gründe für und gegen Nebenwerte, ganz gleich ob man diese als Rendite-Faktor betrachtet oder schlicht mit dem Portfolio die ganze Welt abdecken möchte. In zweiterem Fall ist ein Anteil von 14% eine gute Gewichtung im Portfolio. Wer hingegen einen Rendite-Boost durch Small Caps erwartet und von diesem profitieren möchte, kann diese Unternehmensklasse deutlich stärker gewichten.

Vor- und Nachteile von Nebenwerten im Portfolio

- Mehr Diversifizierung: Durch Small Caps ergänzt man seinem Portfolio mehrere tausend Unternehmen und senkt somit womöglich sogar das Risiko.

- Mehr Weltportfolio: Small Caps sind zu 14% an der weltweiten Marktkapitalisierung beteiligt. Wer diese nicht außen vor lassen möchte, kann sie ins Weltportfolio aufnehmen.

- Komplexität: Ein weiterer ETF fügt mehr Komplexität ins Portfolio und unter Umständen auch höhere Kauf- oder Verkaufskosten.

- Rebalancing: Auch führt ein weiterer ETF im Portfolio zu mehr Rebalancing-Aufwand.

Die beiden obigen Gegenargumente gegen die Aufnahme eines weiteren ETFs ins Portfolio werden nichtig, wenn man einen ETF bespart, der ohnehin alle Unternehmen enthält, also große sowie kleine. Bei einem solchen ETF, zum Beispiel dem MSCI ACWI IMI hat man aber keinen Einfluss auf die Gewichtung der einzelnen Bestandteile wie Schwellenländer.

Nicht zu empfehlen ist es hingegen, ausschließlich in Small Caps zu investieren. Neben einer höheren Rendite könnte dich dann nämlich auch eine spannende Achterbahnfahrt erwarten. Denn insbesondere in Krisen werden Small Caps deutlich stärker getroffen als die Börsenschwergewichte in den Weltindizes.

👉