Versteckte Gefahren? Klumpenrisiken in deinem Leben erkennen und reduzieren

Ein solches Klumpenrisiko kann auch unbewusst entstehen, auch wenn du dir Mühe gegeben hast, alles richtig zu machen: Du investierst regelmäßig, vielleicht sogar in mehrere ETFs, um dein Geld breit zu streuen. Du fühlst dich sicher und gut aufgestellt für die Zukunft. Doch was, wenn du unbewusst ein enormes Risiko eingegangen bist, das dein gesamtes Vermögen gefährdet?

Was ist Klumpenrisiko?

Stell dir vor, du investierst dein gesamtes Vermögen in eine einzige Aktie. Die Entwicklung deines Depots hängt dann zu 100% vom Erfolg dieses einen Unternehmens ab. Geht die Firma durch die Decke, ist das großartig. Aber was passiert, wenn sie pleitegeht? Genau das ist ein Klumpenrisiko: eine kumulative Häufung von Risiko, weil dein Vermögen oder Einkommen von einer einzigen Quelle abhängt.

Dieses Risiko gibt es nicht nur bei einzelnen Aktien. Wenn du nur in eine spezifische Branche investierst, wie z.B. Technologie, hast du ein Branchenrisiko. Setzt du alles auf eine Region, etwa die USA, trägst du ein Länder- oder Regionenrisiko. Klumpenrisiko ist also das Gegenteil von Diversifikation.

Diversifikation bedeutet, dein Vermögen und Einkommen auf viele verschiedene, unabhängige Quellen zu verteilen. Versiegt eine Quelle, hat das keine spürbare Auswirkung auf deine finanzielle Stabilität. Durch breite Streuung optimierst du dein Risiko.

Hier gibt es Klumpenrisiken

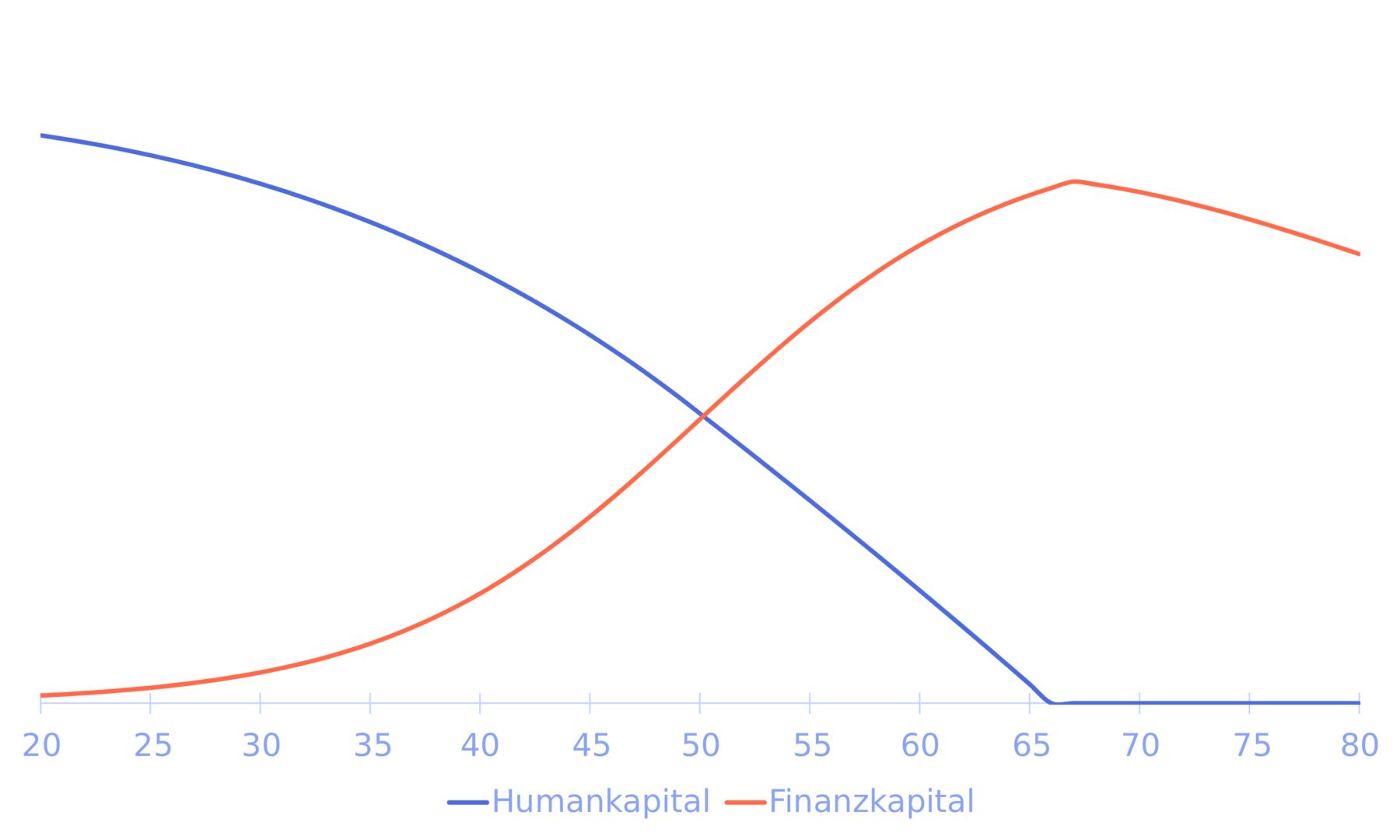

Beim Wort „Vermögen“ denken die meisten sofort an ihr Depot oder das Konto bei der Bank – das sogenannte Finanzvermögen. Doch gerade bei jungen Menschen gibt es einen Teil, der oft viel größer und wichtiger ist: das Humankapital.

Dein Humankapital ist, einfach ausgedrückt, die Summe all deiner zukünftigen Einnahmen. Es ist ein theoretischer Wert, schließlich weißt du nicht genau, wie viel du künftig verdienen wirst. Gerade bei jungen Menschen ist das Humankapital deutlich größer, da die meisten Einkünfte in der Zukunft liegen. Während dein Humankapital mit der Zeit sinkt, baust du parallel dazu dein Finanzkapital auf. Idealerweise löst dein Finanzvermögen dein Humankapital zum Renteneintritt vollständig ab. Klumpenrisiken gibt es in beiden Bereichen, und du solltest dir ihrer bewusst sein.

Klumpenrisiken beim Humankapital

Da du in jungen Jahren extrem von deinem Humankapital abhängig bist, sollten wir uns die Risiken hier zuerst ansehen. Die zentrale Frage lautet: Was kann dein Einkommen gefährden?

1. Dein Arbeitgeber

Die meisten haben genau einen Arbeitgeber. Das bedeutet, dein Einkommen ist zu 100% von dieser einen Quelle abhängig. Dieses Klumpenrisiko ist normal und oft auch sinnvoll, denn eine Konzentration auf einen Job erlaubt es dir, darin wirklich gut zu werden und dein Gehalt zu steigern. Das Risiko eines Jobverlusts wird in einem Sozialstaat wie Deutschland glücklicherweise abgefedert: Die Arbeitslosenversicherung fängt dich auf. Zusätzlich solltest du einen Notgroschen zurücklegen, falls du unerwartet deinen Job verlierst.

2. Regionale Wirtschaft

Was passiert, wenn du deinen Job verlierst, weil die gesamte Wirtschaft in deiner Region schwächelt? Wenn du in einer strukturschwachen Gegend lebst, kann es schwierig werden, schnell eine neue, passende Stelle zu finden. Dieses regionale Klumpenrisiko lässt sich durch Mobilität (die Bereitschaft, für einen Job umzuziehen) oder durch einen Beruf, den du remote ausüben kannst, reduzieren.

3. Deine Gesundheit

Das vielleicht größte Klumpenrisiko für dein Humankapital ist deine eigene Gesundheit. Solltest du aus gesundheitlichen Gründen temporär oder dauerhaft nicht mehr arbeiten können, bricht dein Einkommen weg. Kurzfristig hilft auch hier der Notgroschen. Langfristig kann eine Berufsunfähigkeitsversicherung (BU) dieses Risiko absichern. Sie zahlt dir im Fall der Fälle eine vereinbarte Rente. Ob eine BU wirklich notwendig ist, hängt von deinem Alter, deinem bereits angesparten Finanzvermögen und deiner persönlichen Risikobereitschaft ab. Je jünger du bist und je weniger Vermögen du hast, desto abhängiger bist du von deinem Humankapital – und desto sinnvoller kann eine Absicherung sein.

Finanzkapital

Über die Jahre wird dein Finanzkapital immer wichtiger und löst das Humankapital als Stütze deines Lebensstandards ab. Spätestens zur Rente bist du zu 100% davon abhängig. Auch hier lauern klassische Klumpenrisiken.

1. Bankeinlagen

Wusstest du, dass Geld auf deinem Bankkonto rechtlich gesehen ein unbesicherter Kredit an die Bank ist? Es ist nicht dein Eigentum, sondern du hast lediglich einen Anspruch auf Auszahlung. Geht die Bank pleite, ist dein Geld weg. Die Ausnahme: Die gesetzliche Einlagensicherung schützt dein Vermögen bis zu 100.000€ pro Kunde und Bank. Liegt mehr Geld bei einem einzigen Institut, hast du ein Klumpenrisiko. Die Lösung ist einfach: Verteile höhere Beträge auf mehrere Banken oder, noch besser, investiere das Geld in Eigentum, sogenanntes Sondervermögen. Dazu zählen Aktien und ETFs, deren Wertpapiere unabhängig von der Bankbilanz verwahrt werden.

2. Immobilie

Das Eigenheim ist der Klassiker unter den Klumpenrisiken. Eine Immobilie bindet einen riesigen Teil des Vermögens an einem einzigen Ort und in einer einzigen Anlageklasse. Im Gegensatz zu Aktien kannst du nicht einfach ein bisschen davon kaufen; du musst die ganze Immobilie auf einmal erwerben. Oft wird sie zudem über einen Kredit finanziert (gehebelt), was das Risiko nochmals erhöht. Du trägst hier gleich mehrere Risiken auf einmal: ein Branchenrisiko (Immobilienmarkt schwächelt), ein Marktrisiko (deine Region verliert an Attraktivität), ein Illiquiditätsrisiko (du kannst sie nicht schnell zu Geld machen) und viele weitere, wie Zins-, Kosten- oder politische Risiken. Das soll dich nicht vom Eigenheim abhalten, aber mach dir bewusst, dass du dein Finanzvermögen damit extrem stark konzentrierst.

3. Klumpenrisiko am Kapitalmarkt

Der große Vorteil am Kapitalmarkt: Diversifikation ist hier simpel. Mit einem einzigen ETF kannst du in mehrere hunderte Unternehmen weltweit investieren. Trotzdem können auch hier gefährliche Klumpen entstehen:

- Bewusst: Du setzt aus Überzeugung auf eine bestimmte Aktie, Region oder Kryptowährung.

- Schleichend: Eine einzelne Position oder Branche in deinem Portfolio entwickelt sich so gut, dass ihr Anteil immer größer wird und das Gleichgewicht verschiebt. Dies kann z.B. bei einem Core-Satellite-Portfolio der Fall sein.

- Unbewusst: Du investierst in mehrere ETFs, die sich stark überschneiden.

Verstecktes Klumpenrisiko bei ETFs

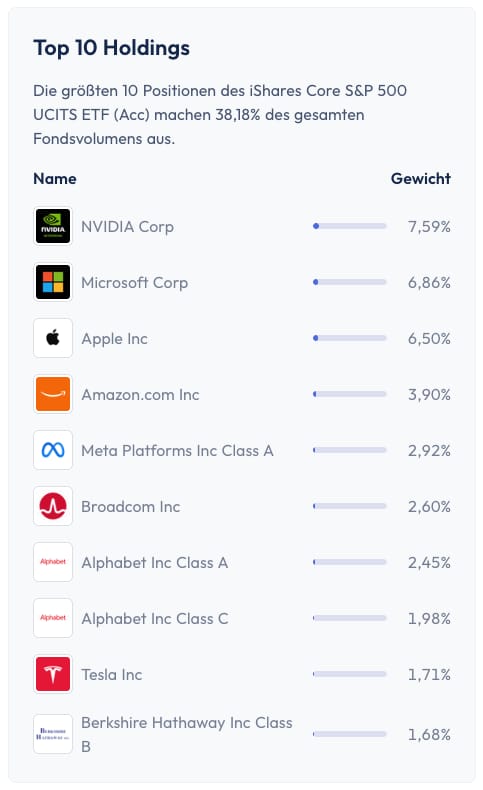

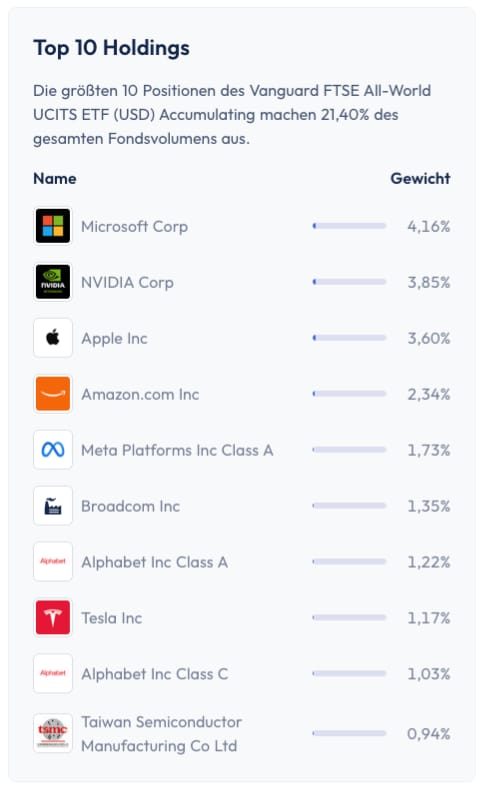

Viele Anleger kombinieren mehrere ETFs in dem Glauben, dadurch noch breiter gestreut zu sein. Ein beliebiges Portfolio kann z.B. aus 4 ETFs bestehen: ein FTSE All-World, ein MSCI World, ein S&P 500 und ein Nasdaq 100. Auf den ersten Blick sieht es diversifiziert aus. In Wahrheit investieren diese Produkte aber größtenteils in dieselbe Region mit gleichwertigen Gewichtungen.

| Name | Anteil Top 10 | Anzahl Positionen |

|---|---|---|

ISIN IE000716YHJ7 | 24,60 % | 2.358 |

ISIN IE00BFY0GT14 | 27,77 % | 1.315 |

ISIN IE00B5BMR087 | 39,62 % | 512 |

ISIN IE00B53SZB19 | 53,28 % | 110 |

Logo")

Logo")

Quelle: finanzfluss.de/informer/etf/suche/

Die Top-10-Positionen eines S&P 500 ETFs und eines FTSE All-World ETFs sind nahezu identisch. In beiden finden sich an der Spitze Microsoft, Apple, Nvidia und Co., nur mit leicht anderer Gewichtung. Anstatt dein Risiko zu streuen, verstärkst du also unbewusst deine Wette auf US-amerikanische Tech-Giganten. Du baust ein enormes Klumpenrisiko auf, ohne es zu merken.

🚀

Ist ein Klumpenrisiko schlecht?

Nach all diesen Warnungen stellt sich die Frage: Musst du jedes Klumpenrisiko eliminieren? Die Antwort ist ein klares Nein. Es kommt auf den Lebensbereich an.

Beim Humankapital ist Konzentration oft sogar sinnvoll. Ein Studium oder eine Ausbildung ist eine jahrelange Fokussierung auf einen Fachbereich, um Experte zu werden und ein hohes Einkommen zu erzielen. Hier ist Konzentration der Schlüssel zum Erfolg.

Bei der Geldanlage ist Diversifikation hingegen essenziell. Sie verbessert dein Risiko-Rendite-Verhältnis. Wenn du bewusst auf Konzentration setzt, hoffst du womöglich darauf, die nächste Überflieger-Aktie zu finden. Das kann enorme Renditen bringen, aber die Wahrscheinlichkeit, dass du damit langfristig besser fährst als der breite Markt, spricht statistisch dagegen. Vorbilder wie Warren Buffett, die konzentriert investieren, haben ein extrem tiefes Verständnis der Unternehmen, in die sie investieren – ein Vorteil, den die meisten Privatanleger nicht haben.

Für die meisten von uns ist und bleibt eine breite Streuung die vernünftigste Strategie. Genau deshalb ist es so wichtig, die wahren, oft versteckten Klumpen in deinem Portfolio zu kennen. Nur wenn du weißt, welche Risiken du wirklich eingehst, kannst du fundierte und gute Entscheidungen für deine finanzielle Zukunft treffen.

Kommentare (0)

Kommentar schreiben