Festgeld-Vergleich 2026

Beste Festgeldzinsen 07/2026

Tom Reimann

Aktualisiert am: 21. Juli 2026

197 Ergebnisse

197 Ergebnisse

1 Haitong Bank S.A. Sucursal en España festgeld

2 Crédit Agricole Savings Festgeld langfristig

3 JT Direktbank Festgeld

4 Bigbank Festgeld

5 Banka Kovanica festgeld

Gut (3,6)

A

6 Stellantis Direktbank Festgeld

7 willbe willBe Festgeld

Sehr gut (4,0)

AAA

8 HoistSpar Festgeld

9 SWK Bank Festgeld

10 Volkswagen Bank Plus Sparbrief

11 Opel Direktbank festgeld

12 BGFIBank Europe festgeld

Gut (3,6)

A+

13 Grenke Bank Festgeld

14 AKF Bank Festgeld

Sehr gut (4,8)

AAA

15 Banca Sistema festgeld

Gut (3,6)

BBB+

16 Banca Sistema festgeld

17 Hanseatic Bank Sparbrief

18 Bank DiMare Limited Festgeld

19 Ascory Bank Festgeld

Sehr gut (4,6)

AAA

20 VUB, a.s. Max Festgeld

Gut (3,6)

A+

21 Cronbank Festgeld

Sehr gut (4,8)

AAA

22 Ford Money Festgeld

Sehr gut (4,8)

AAA

23 KT Bank FestgeldKonto

24 Fjord Bank festgeld

25 Artea Festgeld

26 Morgan Stanley Bank Europe SE festgeld

Sehr gut (4,0)

AAA

27 Fjord Bank festgeld

Gut (3,6)

A

28 SME Bank festgeld

Gut (3,4)

A

29 Ferratum Bank Festgeld

30 Coop Pank festgeld

Quelle: Zins- und Produktdaten von biallo.de

Hinweis: Wir können leider keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen auf dieser Seite übernehmen. Auf den Webseiten der entsprechenden Anbieter findest du alle aktuellen Produkt- und Preisinformationen. In unserem Vergleich geben wir nur Informationen an, die auch auf den Webseiten der Anbieter zur Verfügung stehen. Informationen aus sozialen Medien oder anderen Quellen werden nicht berücksichtigt. Unser Vergleich ist umfassend, aber bietet keinen vollständigen Marktüberblick. Länderratings sind nicht als Anlageempfehlung zu verstehen, sondern als Information für deine Anlageentscheidung. Wie wir die Produkte bewerten, findest du in unserer Übersicht. Als Highlights heben wir den Testsieger sowie besonders attraktive Angebote (z.B. eine hohe Startprämie) bei Produkten mit der Note „sehr gut“ farblich hervor.

*Das ist ein Werbe- oder Affiliate-Link. Wenn du darauf klickst und etwas kaufst oder abschließt, erhalten wir eine Provision. Für dich entstehen dadurch keine Mehrkosten und du unterstützt damit unsere Arbeit. Unsere Produktbewertungen bleiben davon unbeeinflusst. Erfahre hier, wie wir uns finanzieren.

festgeld

Festgeld

festgeld

festgeld

Festgeld

Europe SE festgeld

Classic

FestgeldOnline

Festgeld

festgeld

Festgeld

International Kle…

Festgeld

Festgeldkonto

Festgeld

Festgeldkonto

Bank festgeld

RheinNeckarSaar f…

Festgeld

festgeld

festgeld

Rautenschlein Fes…

International fes…

Sparbrief

Festgeld

Sparbrief

Festgeld Neukunden

Festgeld

und Ärztebank Fes…

Hohenloher Land f…

Raiffeisenbank Ba…

festgeld

Termingeld

Württemberg Spard…

Thüringen PSD Fes…

festgeld

Mainz Festgeld

festgeld

Festgeld

Landesbank Festgeld

Raiffeisenbank f…

festgeld

Raiffeisenbank Fü…

Siedlungsgemeinsc…

festgeld

festgeld

Schwalm-Eder Spar…

Festgeld

Festgeld Neugeld

Umwelt-Sparbrief

Festgeld

Werratal-Landeck …

Hannover Festzins

festgeld

Festgeld

Festgeld

Festgeld

International Ter…

Auerbach-Freihung…

Neustadt Sparbrief

Festgeldkonto

Gemeinschaftsbank…

Termingeld

Termineinlage

Gut (3,6)

07/2026

Gut (3,4)

07/2026

Sehr gut (4,4)

07/2026

Gut (3,6)

07/2026

Gut (3,6)

07/2026

Sehr gut (4,2)

07/2026

Sehr gut (4,0)

07/2026

Sehr gut (4,0)

07/2026

Sehr gut (4,6)

07/2026

Sehr gut (4,8)

07/2026

Sehr gut (4,2)

07/2026

Gut (3,6)

07/2026

Sehr gut (4,8)

07/2026

Sehr gut (4,8)

07/2026

Gut (3,6)

07/2026

Gut (3,6)

07/2026

Sehr gut (4,8)

07/2026

Sehr gut (4,4)

07/2026

Sehr gut (4,6)

07/2026

Gut (3,6)

07/2026

Sehr gut (4,8)

07/2026

Sehr gut (4,8)

07/2026

Sehr gut (4,8)

07/2026

Gut (3,6)

07/2026

Gut (3,6)

07/2026

Sehr gut (4,0)

07/2026

Gut (3,6)

07/2026

Gut (3,4)

07/2026

Gut (3,6)

07/2026

Gut (3,6)

07/2026

Gut (3,6)

07/2026

Sehr gut (4,7)

07/2026

Sehr gut (4,0)

07/2026

Sehr gut (4,8)

07/2026

Sehr gut (4,8)

07/2026

Gut (3,6)

07/2026

Gut (3,6)

07/2026

Sehr gut (4,3)

07/2026

Sehr gut (4,3)

07/2026

Gut (3,1)

07/2026

Sehr gut (4,1)

07/2026

Gut (3,9)

07/2026

Gut (3,1)

07/2026

Befriedigend (2,9)

07/2026

Gut (3,9)

07/2026

Sehr gut (4,3)

07/2026

Gut (3,5)

07/2026

Gut (3,1)

07/2026

Gut (3,9)

07/2026

Gut (3,5)

07/2026

Sehr gut (4,3)

07/2026

Gut (3,5)

07/2026

Sehr gut (4,1)

07/2026

Sehr gut (4,3)

07/2026

Sehr gut (4,3)

07/2026

Sehr gut (4,3)

07/2026

Gut (3,5)

07/2026

Gut (3,1)

07/2026

Gut (3,1)

07/2026

Gut (3,1)

07/2026

Sehr gut (4,3)

07/2026

Gut (3,9)

07/2026

Gut (3,9)

07/2026

Gut (3,5)

07/2026

Gut (3,1)

07/2026

Sehr gut (4,3)

07/2026

Sehr gut (4,1)

07/2026

Sehr gut (4,3)

07/2026

Sehr gut (4,3)

07/2026

Sehr gut (4,3)

07/2026

Sehr gut (4,1)

07/2026

Gut (3,5)

07/2026

Gut (3,1)

07/2026

Gut (3,5)

07/2026

Befriedigend (2,9)

07/2026

Sehr gut (4,4)

07/2026

Sehr gut (4,1)

07/2026

Sehr gut (4,3)

07/2026

Sehr gut (4,3)

07/2026

Sehr gut (4,3)

07/2026

Sehr gut (4,1)

07/2026

Gut (3,9)

07/2026

Gut (3,5)

07/2026

Gut (3,0)

07/2026

Gut (3,0)

07/2026

Befriedigend (2,6)

07/2026

Befriedigend (2,6)

07/2026

Befriedigend (2,8)

07/2026

Befriedigend (2,8)

07/2026

Befriedigend (2,6)

07/2026

Gut (3,8)

07/2026

Gut (3,8)

07/2026

Gut (3,0)

07/2026

Gut (3,0)

07/2026

Gut (3,8)

07/2026

Gut (3,0)

07/2026

Befriedigend (2,6)

07/2026

Gut (3,8)

07/2026

Gut (3,8)

07/2026

Gut (3,8)

07/2026

Gut (3,8)

07/2026

Gut (3,8)

07/2026

Befriedigend (2,8)

07/2026

Gut (3,6)

07/2026

Gut (3,8)

07/2026

Gut (3,8)

07/2026

Gut (3,8)

07/2026

Befriedigend (2,6)

07/2026

Befriedigend (2,6)

07/2026

Befriedigend (2,6)

07/2026

Befriedigend (2,8)

07/2026

Befriedigend (2,8)

07/2026

Befriedigend (2,8)

07/2026

Gut (3,0)

07/2026

Befriedigend (2,6)

07/2026

Befriedigend (2,6)

07/2026

Befriedigend (2,8)

07/2026

Gut (3,8)

07/2026

Gut (3,0)

07/2026

Befriedigend (2,6)

07/2026

Gut (3,8)

07/2026

Gut (3,8)

07/2026

Gut (3,8)

07/2026

Gut (3,8)

07/2026

Gut (3,8)

07/2026

Gut (3,4)

07/2026

Gut (3,8)

07/2026

Gut (3,0)

07/2026

Befriedigend (2,8)

07/2026

Befriedigend (2,8)

07/2026

Befriedigend (2,6)

07/2026

Gut (3,8)

07/2026

Gut (3,1)

07/2026

Befriedigend (2,5)

07/2026

Befriedigend (2,3)

07/2026

Befriedigend (2,3)

07/2026

Gut (3,3)

07/2026

Gut (3,3)

07/2026

Befriedigend (2,9)

07/2026

Gut (3,3)

07/2026

Gut (3,3)

07/2026

Befriedigend (2,1)

07/2026

Befriedigend (2,1)

07/2026

Befriedigend (2,3)

07/2026

Gut (3,3)

07/2026

Gut (3,1)

07/2026

Gut (3,3)

07/2026

Gut (3,3)

07/2026

Gut (3,3)

07/2026

Gut (3,3)

07/2026

Befriedigend (2,9)

07/2026

Befriedigend (2,5)

07/2026

Befriedigend (2,3)

07/2026

Gut (3,2)

07/2026

Gut (3,1)

07/2026

Gut (3,3)

07/2026

Gut (3,3)

07/2026

Gut (3,3)

07/2026

Befriedigend (2,1)

07/2026

Befriedigend (2,7)

07/2026

Befriedigend (2,9)

07/2026

Gut (3,3)

07/2026

Gut (3,3)

07/2026

Gut (3,1)

07/2026

Befriedigend (2,5)

07/2026

Befriedigend (2,1)

07/2026

Befriedigend (2,1)

07/2026

Befriedigend (2,3)

07/2026

Befriedigend (2,3)

07/2026

Befriedigend (2,3)

07/2026

Befriedigend (2,9)

07/2026

Gut (3,3)

07/2026

Befriedigend (2,9)

07/2026

Befriedigend (2,5)

07/2026

Befriedigend (2,8)

07/2026

Befriedigend (2,4)

07/2026

Mangelhaft (1,0)

07/2026

Mangelhaft (1,0)

07/2026

Mangelhaft (1,0)

07/2026

Mangelhaft (1,0)

07/2026

Befriedigend (2,0)

07/2026

Befriedigend (2,0)

07/2026

Befriedigend (2,8)

07/2026

Befriedigend (2,8)

07/2026

Mangelhaft (1,0)

07/2026

Mangelhaft (1,0)

07/2026

Mangelhaft (1,0)

07/2026

Mangelhaft (1,0)

07/2026

Mangelhaft (1,0)

07/2026

Befriedigend (2,4)

07/2026

Befriedigend (2,6)

07/2026

Mangelhaft (1,0)

07/2026

Mangelhaft (1,0)

07/2026

Befriedigend (2,4)

07/2026

Befriedigend (2,4)

07/2026

Mangelhaft (1,0)

07/2026

Befriedigend (2,8)

07/2026

–

Monatlich

Jährlich

–

–

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

–

Jährlich

Jährlich

Jährlich

–

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

–

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

–

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

–

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

–

Jährlich

Jährlich

Quartalsweise

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

–

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

–

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Quartalsweise

Jährlich

–

Jährlich

Jährlich

–

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

–

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

–

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

–

–

Jährlich

Jährlich

Jährlich

Jährlich

Jährlich

–

–

–

–

Jährlich

Jährlich

10.000€

5.000€

1.000€

1.000€

2.500€

500€

100€

1€

10.000€

2.500€

1.000€

1€

5.000€

2.500€

5.000€

5.000€

2.500€

1€

5.000€

100€

5.000€

500€

1.000€

1.000€

10.000€

1.000€

1.000€

10.000€

1€

10.000€

5.000€

1€

500€

5.000€

10.000€

1€

1€

2.500€

2.500€

5.000€

2.500€

500€

1€

5.000€

2.500€

2.500€

1.000€

15€

10.000€

500€

5.000€

10.000€

5.000€

5.000€

1€

5.000€

5.000€

10.000€

2.000€

2.000€

2.000€

1.000€

5.000€

2.000€

5.000€

500€

5.000€

10.000€

1.000€

5.000€

1€

1€

10.000€

5.000€

1€

10.000€

2.500€

1.000€

2.500€

1.000€

5.000€

1.000€

1.000€

5.000€

5.000€

10.000€

10.000€

1€

5.000€

1€

1.000€

1.000€

500€

500€

500€

1€

1.000€

1.000€

1.000€

5.000€

5.000€

5.000€

5.000€

1€

5.000€

2.500€

2.500€

10.000€

5.000€

10.000€

10.000€

10.000€

5.000€

5.000€

10.000€

5.000€

10.000€

2.500€

10.000€

100€

500€

1.000€

5.000€

10.000€

10.000€

2.500€

2.500€

1€

5.000€

5.000€

5.000€

5.000€

5.000€

1€

10.000€

10.000€

500€

2.500€

2.500€

2.500€

2.500€

2.000€

2.000€

10.000€

1.000€

10.000€

5.000€

2.500€

1.000€

5.000€

2.500€

10.000€

1€

2.500€

5.000€

1.000€

1€

2.500€

10.000€

10.000€

10.000€

1.000€

5.000€

2.500€

1.000€

10.000€

10.000€

5.000€

2.500€

1.000€

1€

5.000€

5.000€

1.000€

2.500€

5.000€

5.000€

5.000€

1€

1.000€

1.000€

500€

1.000€

5.000€

10.000€

1.000€

10.000€

5.000€

5.000€

1.000€

5.000€

5.000€

1€

10.000€

10.000€

10.000€

1.000€

100.000€

1.000.000€

250.000€

100.000€

250.000€

–

100.000€

90.000€

–

–

1.000.000€

100.000€

500.000€

500.000€

100.000€

100.000€

–

100.000€

500.000€

100.000€

1.000.000€

1.000.000€

1.000.000€

95.000€

100.000€

100.000€

100.000€

100.000€

–

100.000€

1.000.000€

–

100.000€

250.000€

100.000€

100.000€

100.000€

–

1.000.000€

100.000€

–

1.000.000€

100.000€

1.000.000€

–

–

500.000€

100.000€

–

100.000€

100.000€

100.000€

1.000.000€

–

–

–

100.000€

100.000€

100.000€

100.000€

–

1.000.000€

100.000€

100.000€

100.000€

–

–

10.000.000€

100.000€

100.000€

–

100.000€

50.000€

100.000€

100.000€

100.000€

–

100.000€

437.500€

1.000.000€

1.000.000€

100.000€

437.500€

100.000€

100.000€

1.000.000€

100.000€

–

100.000€

–

–

–

100.000€

100.000€

–

–

200.000€

–

–

500.000€

1.000.000€

1.000.000€

–

–

–

–

–

100.000€

100.000€

100.000€

–

500.000€

437.500€

100.000€

1.000.000€

100.000€

1.000.000€

–

–

100.000€

1.000.000€

5.000.000€

1.000.000€

–

100.000€

–

–

100.000€

100.000€

100.000€

5.000.000€

–

100.000€

95.000€

100.000€

1.000.000€

–

1.000.000€

–

100.000€

–

100.000€

100.000€

1.000.000€

–

–

–

–

100.000€

100.000€

–

100.000€

100.000€

500.000€

100.000€

100.000€

–

500.000€

100.000€

–

100.000€

100.000€

1.000.000€

100.000€

90.000€

100.000€

100.000€

100.000€

–

250.000€

400.000€

–

100.000€

100.000€

–

–

100.000€

100.000€

–

100.000€

500.000€

100.000€

–

–

100.000€

100.000€

500.000€

100.000€

100.000€

50.000€

100.000€

95.000€

–

100.000€

90.000€

100.000€

1.000.000€

A+

A+

AA-

A+

A

A+

AAA

AAA

AAA

AAA

A+

A+

AAA

AAA

BBB+

BBB+

AAA

A-

AAA

A+

AAA

AAA

AAA

A

A

AAA

A

A

A-

A+

A+

AAA

AAA

AAA

AAA

A

A

AAA

AAA

A+

AAA

A+

A-

BBB+

A+

AAA

AAA

A+

AA+

AAA

AAA

AAA

AAA

AAA

AAA

AAA

AAA

BBB+

A+

A+

AAA

AA+

A

AAA

A

AAA

AAA

AAA

AAA

AAA

AAA

AAA

A+

AAA

A-

AAA

AAA

AAA

AAA

AAA

AAA

A+

AAA

AAA

AAA

A-

BBB+

AAA

AA+

A-

AAA

AAA

AAA

AAA

AAA

AAA

A+

AAA

AAA

AAA

AAA

AAA

AAA

AAA

AAA

AAA

AAA

A

A

BBB+

AAA

AAA

AAA

AAA

A

A

AAA

AAA

AAA

A+

AAA

AAA

AAA

AAA

AAA

AAA

AAA

AAA

AA+

AAA

A+

AAA

AAA

AAA

AAA

AAA

AAA

AAA

AAA

AAA

AAA

A+

A+

AAA

AAA

AAA

AAA

AAA

AAA

AAA

A+

AAA

AA

AAA

AA+

AAA

AAA

AAA

A

BBB+

BBB+

AAA

AAA

AAA

AAA

BBB+

BBB+

AAA

AAA

AAA

AAA

AAA

A+

AAA

AAA

AA+

A+

AAA

AAA

AA+

AAA

AAA

AAA

AAA

BBB+

BBB

AAA

AA

A

A-

AAA

A

A

A+

BBB+

BBB+

AAA

Raisin

Bank

Bank

Bank

Check24

Bank

Bank

Bank

Bank

Bank

Bank

Check24

Bank

Bank

Check24

Raisin

Bank

Raisin

Bank

Check24

Bank

Bank

Bank

Raisin

Raisin

Raisin

Check24

Check24

Bank

Raisin

Check24

Bank

Raisin

Bank

Raisin

Check24

Raisin

Bank

Bank

Raisin

Bank

Bank

Check24

Bank

Bank

Bank

Bank

Raisin

Bank

Raisin

Raisin

Raisin

Bank

Bank

Bank

Bank

Raisin

Raisin

Raisin

Check24

Bank

Bank

Raisin

Raisin

Check24

Bank

Bank

Bank

Raisin

Raisin

Bank

Check24

Raisin

Check24

Check24

Check24

Bank

Check24

Check24

Raisin

Bank

Raisin

Check24

Raisin

Check24

Check24

Raisin

Bank

Check24

Raisin

Bank

Bank

Raisin

Raisin

Bank

Raisin

Bank

Bank

Bank

Raisin

Raisin

Raisin

Bank

Bank

Bank

Bank

Bank

Raisin

Raisin

Check24

Bank

Check24

Check24

Raisin

Check24

Check24

Raisin

Bank

Bank

Check24

Bank

Bank

Bank

Bank

Check24

Bank

Bank

Raisin

Raisin

Check24

Bank

Bank

Check24

Raisin

Check24

Check24

Bank

Bank

Bank

Bank

Bank

Raisin

Check24

Check24

Bank

Bank

Bank

Bank

Raisin

Raisin

Bank

Raisin

Raisin

Bank

Raisin

Check24

Bank

Bank

Check24

Bank

Raisin

Raisin

Raisin

Bank

Raisin

Raisin

Raisin

Check24

Bank

Check24

Bank

Bank

Raisin

Bank

Bank

Bank

Raisin

Check24

Bank

Raisin

Bank

Bank

Bank

Bank

Raisin

Raisin

Raisin

Raisin

Raisin

Raisin

Bank

Check24

Raisin

Raisin

Check24

Raisin

Raisin

19 Prozent Quellensteuer auf Zinserträge in Spanien (Befreiung möglich) Die Bank benötigt einen Nachweis des Berufsstands

Zinszahlungen bei Laufzeiten bis zu 12 Monaten finden jeweils zum Laufzeitende statt. Verrechnungskonto: Girokonto

Bestehendes Tagesgeldkonto bei der J&T Direktbank nötig, Zinseszinseffekt möglich kein Wechselkursrisiko (Einlagensicherung in Euro) Zinszahlung jährlich und am Ende der Laufzeit auf das Tagesgeldkonto

Zinsauszahlungen jährlich oder am Ende der Laufzeit

–

Eröffnung eines Tagesgeldkontos als Voraussetzung Gemeinschaftskonto möglich

Powered by Liechtensteinische Landesbank (LLB) Kann nur per App geführt werden. Bis zu drei Festgeldkonten (mit drei unterschiedlichen Währungen) können eröffnet werden. Zinsen unterliegen täglicher Schwankung. Verbindliche und aktuelle Konditionen sind jederzeit in der wiLLBe-App ersichtlich.

–

Der Kunde bestätigt die Festgeldanlage durch Überweisen des gewählten Geldbetrags sowie durch seine Legitimation einfach per Online-Legitimation oder dem PostIdent über die Deutsche Post. Es bedarf keiner Unterschrift des Kunden mehr. Festgeld für Firmenkunden möglich (abweichende Zinssätze)

Anlagevolumen nach oben nicht begrenzt

jährliche Zinszahlung auf das Tagesgeldkonto oder endfällige Zinszahlung (Zinseszinseffekt) Eröffnung eines Tagesgeldkontos als Voraussetzung Kinderkonto möglich

–

Zinsauszahlung wahlweise jährlich auf das Festgeldkonto (Zinseszinseffekt) oder auf das Referenzkonto möglich.

Online-Konditionen; bei Eröffnung eines Festgeldkontos wird automatisch auch ein Tagesgeldkonto eingerichtet.

–

–

Zinsgutschrift erfolgt wahlweise alle 12 Monate ab Laufzeitbeginn oder am Laufzeitende bei Fälligkeit

–

Zinsgarantie über die gesamte Anlagedauer

–

Eröffnung eines Tagesgeldkontos als Voraussetzung Festgeld für Firmenkunden möglich Gemeinschaftskonto möglich

Zinsen können monatlich oder jährlich gutgeschrieben werden.

Voraussetzung ist ein KT Girokonto. Festgeldanlage auch für Geschäftsvermögen möglich

–

–

–

–

–

–

–

–

Festgeld+ nur über die Klarna-App abschließbar Eröffnung eines Klarna-Girokontos als Voraussetzung Es gilt der Zinssatz am Tag des Geldeingangs

–

Eröffnung eines Tagesgeldkontos als Voraussetzung. Erhöhung des Maximalanlagebetrags auf Anfrage möglich. Es gilt der Zinssatz am Tag des Geldeingangs.

–

–

–

–

Die Zinszahlungen beim Festgeld erfolgen bei Laufzeiten bis zu 1 Jahr immer endfällig und bei einer Laufzeit ab 1 Jahr wahlweise jährlich ab Beginn des Anlagezeitraumes oder mit Ablauf des Anlagezeitraumes.

–

Eröffnung eines Verrechnungskontos (''Isweb-Konto'') als Voraussetzung Zinszahlung am Laufzeitende bzw. jährlich bei einem Anlagezeitraum von mehr als 12 Monaten Postident per Video-Identifikation

–

–

1.000.000 € maximaler Anlagebetrag aller auf den Namen des Kunden lautenden Konten. nur Postident, kein Videoident

mehrjährige Laufzeiten wahlweise mit Zinseszins oder jährlicher Ausschüttung Eröffnung eines Tagesgeldkontos als Voraussetzung Gemeinschafts- und Kinderkonto möglich

Eröffnung eines Tagesgeldkontos (''Kleeblatt-Sparkonto'') als Voraussetzung (nur postalisch möglich) Jährliche Zinsgutschrift zum Anlagedatum oder zum Ende der Laufzeit Festgeld für Firmenkunden möglich (abweichende Zinssätze) Gemeinschafts- und Kinderkonto möglich

Eröffnung eines Tagesgeldkontos (''Online-Sparkonto'') als Voraussetzung, Identifizierung erfolgt per SMS sowie Upload einer digitalen Ausweiskopie und eines kurzen Porträtvideos im Onlinebanking und anschließender Testüberweisung (1,00 Euro) auf das Tagesgeldkonto

–

Bei Laufzeiten von mehr als 12 Monaten: Jährliche Zinsauszahlung oder Gutschrift der Zinsen am Laufzeitende (inklusive kalkulatorischer Zinseszinsen)

–

–

–

nur für Bestandskunden

–

Voraussetzung ist ein bestehendes Tagesgeldkonto

Die Gutschrift der Zinsen erfolgt zugunsten des Tagesgeldkontos. Juniorkonto möglich

Juniorkonto möglich

–

–

–

–

Zinssätze gültig für Online Sparen Festgeld

15 Prozent Quellensteuer auf Zinserträge in Litauen (nicht über Weltsparen reduzierbar)

–

–

Voraussetzung ist das Führen eines Online Tages- und Festgeldkontos und Auftragserteilung per Online Banking. Bei Laufzeiten von 7 oder 10 Jahren und einer Mindesteinlage von 20.000,- EUR kann eine monatliche Zinsausschüttung auf das Nexent Tagesgeldkonto gewährt werden.

mehrjährige Laufzeiten wahlweise mit Zinseszins oder jährlicher Ausschüttung Eröffnung eines Tagesgeldkontos als Voraussetzung Gemeinschafts- und Kinderkonto möglich auch flexibles Festgeld und USD-Festgeld möglich (abweichende Zinssätze)

–

–

–

Bei Laufzeiten größer 1 Jahr kann gewählt werden, ob die Zinsen jährlich (Variante „Zinszahlung“) oder zum Ende des Anlagezeitraumes (Variante „Zinseszinseffekt“) gutgeschrieben werden sollen.

–

–

–

–

–

Festgeldkonten mit Laufzeiten von unter einem Jahr werden bei Fälligkeit automatisch mit der gleichen Laufzeit wieder angelegt. Um die automatische Prolongation zu verhindern, muss spätestens 1 Werktag vor Laufzeitende eine Kündigung vorliegen. Bei Laufzeiten über 1 Jahr erfolgt keine automatische Verlängerung.

–

–

–

–

–

–

–

–

–

–

–

–

–

Zinszahlungsvarianten: quartalsweise, am Ende des Jahres oder jährlich kapitalisierend

Der Zinsertrag kann wahlweise jährlich ausgezahlt werden oder am Laufzeitende (Zinseszinseffekt). Eröffnung eines kostenfreien Tagesgeldkontos ‚Castell Verrechnungskonto‘ als Voraussetzung Identifikation durch eID möglich

–

–

–

–

Eröffnung eines Tagesgeldkontos als Voraussetzung Befreiung von der belgischen Quellensteuer bei Ansässigkeit in Deutschland Gemeinschaftskonto möglich

–

Sparbriefe: Typ N mit Zinsansammlung, Typ NZ mit jährlicher Zinsausschüttung.

–

–

–

–

Eröffnung eines Tagesgeldkontos als Voraussetzung Festgeld für Firmenkunden möglich (Mindestanlage 20.000 Euro) kein Gemeinschaftskonto

–

–

Girokonto als Voraussetzung (bundesweit online abschließbar) Gemeinschafts- und Kinderkonto möglich

–

20 Prozent Quellensteuer auf Zinserträge in Lettland (Reduzierung und Anrechenbarkeit möglich)

–

Angebot gilt nur für Ärzte, Apotheker und Heilberufler.

–

–

–

–

–

–

–

–

–

–

–

Jährliche Zinszahlung zum Fälligkeitsdatum auf das Verrechnungskonto Für Neukunden wird zunächst automatisch ein kostenloses Tagesgeldkonto mit Basisverzinsung gemäß Preisverzeichnis als Verrechnungskonto eröffnet. Identifizierung über eID (elektronische Identität) möglich

Angebot gilt nur für neue Gelder, welche in den letzten sechs Monaten nicht bei der PSD Bank Hessen-Thüringen eG angelegt waren.

–

–

Option: Automatische Verlängerung am Laufzeitende.

–

–

–

–

–

–

–

–

–

–

–

abgesichert über den Selbsthilfefonds zur Sicherung von Spareinlagen von Wohnungsgenossenschaften des Bundesverbandes Deutscher Wohnungs- und Immobilienunternehmen e.V. (GdW)

–

Zinsausschüttung auf PSD Tagesgeldkonto Für Mitglieder mit voll eingezahlten Geschäftsanteilen von 6 x 110 Euro gibt es zusätzlich eine Laufzeit von 24 Monaten.

–

–

–

–

–

–

–

–

–

Für die Eröffnung eines Festgeldes ist ein Depot mit Verrechnungskonto nötig. Über das Verrechnungskonto werden die Geldbeträge gebucht und die Zinsen gutgeschrieben.

–

–

–

–

–

–

Abschluss über die Onlinestrecke Eröffnung eines kostenlosen Tagesgeldkontos (Produktname) als Verrechnungskonto

–

–

–

–

–

nicht an die Eröffnung eines Girokontos geknüpft Festgeld für Firmenkunden möglich Gemeinschaftskonto möglich Mindestanlage für alle Laufzeiten liegt bei 2.500 Euro

–

–

–

–

–

–

–

Verzinsung für Bestandsgeld, für Neugeld höhrere Zinsen

–

–

–

Zinssatz bei 18 Monaten Laufzeit gültig nur bei Ablauf der Termingeldern mit der Laufzeit von 1,5 Jahre - kein Neugeschäft

–

–

–

–

–

–

Mit ZInsen, die nicht in Anspruch genommen werden, können gemeinwohlorientierte Initiativen wie z.B. freie Bildungseinrichtungen oder biologisch-dynamische Bauernhöfe mit günstigen Krediten unterstützt werden

–

–

15 Prozent Quellensteuer auf Zinserträge in Griechenland (kann aus technischen Gründen nicht über Weltsparen reduziert werden) Zahlungsaufträge werden nur mittwochs an die Bank weitergeleitet (Einzahlungen auf Raisin-Konto müssen zwei Bankarbeitstage vorher verbucht werden)

–

–

–

–

–

–

15 Prozent Quellensteuer auf Zinserträge in Litauen (Reduzierung und Anrechenbarkeit möglich)

28 Prozent Quellensteuer auf Zinserträge in Portugal (Reduzierung und Anrechenbarkeit möglich) Bank benötigt Nachweis des Berufsstands

–

–

–

Quelle: Zins- und Produktdaten von biallo.de

Hinweis: Wir können leider keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen auf dieser Seite übernehmen. Auf den Webseiten der entsprechenden Anbieter findest du alle aktuellen Produkt- und Preisinformationen. In unserem Vergleich geben wir nur Informationen an, die auch auf den Webseiten der Anbieter zur Verfügung stehen. Informationen aus sozialen Medien oder anderen Quellen werden nicht berücksichtigt. Unser Vergleich ist umfassend, aber bietet keinen vollständigen Marktüberblick. Länderratings sind nicht als Anlageempfehlung zu verstehen, sondern als Information für deine Anlageentscheidung. Wie wir die Produkte bewerten, findest du in unserer Übersicht. Als Highlights heben wir den Testsieger sowie besonders attraktive Angebote (z.B. eine hohe Startprämie) bei Produkten mit der Note „sehr gut“ farblich hervor.

*Das ist ein Werbe- oder Affiliate-Link. Wenn du darauf klickst und etwas kaufst oder abschließt, erhalten wir eine Provision. Für dich entstehen dadurch keine Mehrkosten und du unterstützt damit unsere Arbeit. Unsere Produktbewertungen bleiben davon unbeeinflusst. Erfahre hier, wie wir uns finanzieren.

Was ist Festgeld?

Festgeld bietet dir eine längerfristige und risikoarme Anlagemöglichkeit, die von den meisten Filial- und Direktbanken angeboten wird. Die wichtigsten Kriterien bei der Wahl eines Festgeld-Anbieters sind Laufzeit, Zinsen und Einlagensicherung:

Laufzeit: Festgeld wird über einen zuvor festgelegten Zeitraum investiert und innerhalb dieser Zeit verzinst.

Zinsen: Festgeldzinsen werden von der Bank sicher zugesagt und ändern sich nicht während des vereinbarten Zeitraums.

Einlagensicherung: Festgeld ist eine vergleichsweise sichere Geldanlage, da das investierte Geld durch die Einlagensicherung bei einer Insolvenz der Bank geschützt ist.

⚠️

Wie hoch sind die Zinsen?

Wenn du Festgeldangebote miteinander vergleichst, stellst du vermutlich fest, wie unterschiedlich die Verzinsung von Bank zu Bank ist. Auch die Laufzeit spielt eine Rolle: Kurzfristige Investments mit einer Laufzeit von sechs Monaten oder einem Jahr sind meist nicht so hoch verzinst wie mittel- bis langfristige Geldanlagen. Das hat mit der Zinsstrukturkurve zu tun: Diese beschreibt, wie sich kurzfristige Zinsen von langfristigen Zinsen unterscheiden. In der Regel liegen die langfristigen Zinsen über den kurzfristigen.

Die höheren langfristigen Zinsen spiegeln das größere Zinsänderungsrisiko bei einer längeren Laufzeit wider: Stell dir vor, du hast zu einem Zinssatz von 3% ein Festgeldangebot über eine Laufzeit von 5 Jahren abgeschlossen. Nach einem Jahr steigen die Zinsen auf 5%. Du bist aber für weitere 4 Jahre an das Festgeld zu 3% gebunden und kannst das Kapital nicht zu 5% anlegen. Hättest du das Festgeld nur für 1 Jahr abgeschlossen, könntest du danach umschichten und von den 5% Zinsen profitieren.

⏱️

In der folgenden Tabelle findest du exemplarisch die aktuelle Höhe der Zinsen bei einem Anlagebetrag von 10.000€:

| Laufzeit | Zinsen |

|---|---|

| 1 Jahr | bis zu 2,5% |

| 3 Jahre | bis zu 2,5% |

| 5 Jahre | bis zu 2,8% |

| 10 Jahre | bis zu 2,75% |

Das beste Festgeldangebot finden

In unserem Festgeld-Vergleich siehst du, welche Bank dir je nach Laufzeit und Anlagevolumen die höchsten Zinsen verspricht. Häufig bieten die Banken für unterschiedliche Laufzeiten verschiedene Zinssätze an. Gelegentlich variiert die Verzinsung auch in Abhängigkeit von der gewünschten Anlagesumme. Du kannst einfach deinen gewünschten Anlagebetrag, die Anlagedauer sowie den bevorzugten Staat und Anbieter angeben und erhältst die für dich besten Festgeldangebote. Dabei siehst du auch, mit wie viel Euro an Zinsen du bei dem jeweiligen Angebot rechnen kannst.

Worauf solltest du beim Festgeld achten?

Wenn du in der Lage sein willst, dein Geld täglich abbuchen zu können, ist Festgeld nicht die richtige Wahl für dich. Sofern du aber über längere Zeit sicher nicht über das angelegte Geld verfügen musst und du die folgenden Aspekte beachtest, kann Festgeld eine interessante Option für den risikoarmen Teil deines Vermögens sein.

Wiederanlage vermeiden

Manche Banken bieten zum Ablauf des Vertrags eine automatische Wiederanlage des eingezahlten Geldes an. Allerdings ist es möglich, dass du das Geld bereits zum Ablauf des Vertrags benötigst oder schon anderweitig verplant hast. Häufig ist es sinnvoll, von einer automatischen Wiederanlage abzusehen, um die Angebote zum Vertragsablauf neu zu vergleichen und um zu prüfen, ob du das ausgezahlte Geld für etwas anderes benötigst. In unserem Festgeld-Vergleich erfährst du unter dem Punkt „Kündigung“ Genaueres dazu.

Vorzeitiger Zugriff auf Festgeld

Während der vereinbarten Laufzeit ist der in Festgeld investierte Betrag nicht oder nur sehr schwierig kündbar. Das liegt daran, dass die Bank damit arbeitet und die Summe ihrerseits am Markt investiert. Eine vorzeitige Kündigung ist in der Regel nicht möglich. Nähere Informationen entnimmst du den Vertragsbedingungen. Unter besonderen Umständen kann eine Kündigung aus wichtigem Grund möglich sein, beispielsweise bei einer drohenden Privatinsolvenz oder wenn der Kontoinhaber verstirbt.

⚠️

Zinstreppe

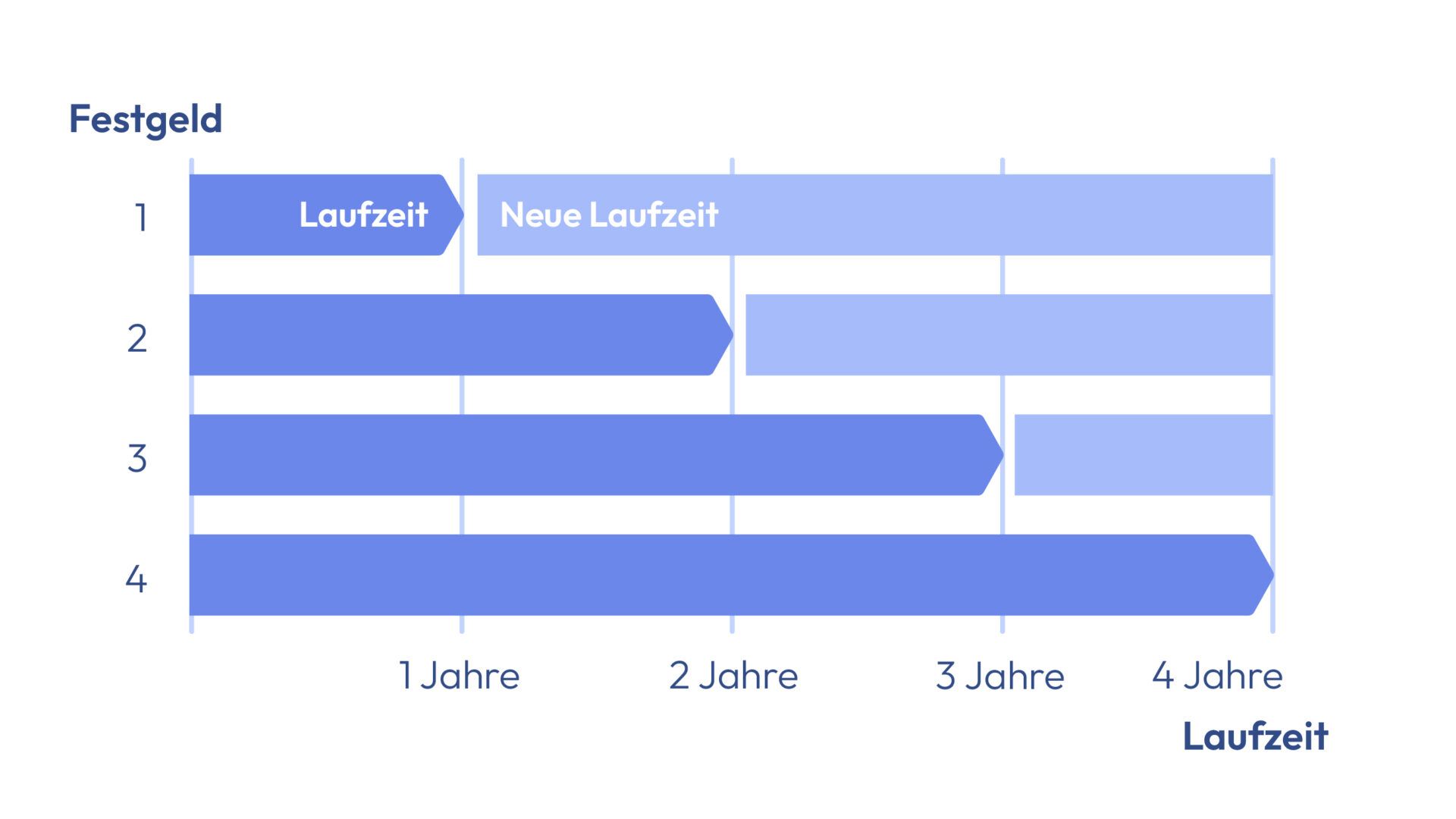

Eine Möglichkeit, um dein Festgeld etwas flexibler zu gestalten und um von etwaigen Zinserhöhungen zu profitieren, ist der Aufbau einer Zinstreppe. Hierbei staffelst du dein in Festgeld zu investierendes Kapital nach unterschiedlichen Laufzeiten. Wenn du beispielsweise insgesamt für 4 Jahre in Festgeld anlegen möchtest, kannst du den Gesamtbetrag vierteln und jeweils ein Viertel in Laufzeiten zu 1 Jahr, 2,3 und 4 Jahren investieren.

Nach einem Jahr bekommst du dann den Betrag aus der einjährigen Laufzeit ausbezahlt und kannst entscheiden, ob du diesen Betrag erneut in Festgeld investieren möchtest oder für etwas anderes verwendest. Nach zwei Jahren wird der Betrag der zweijährigen Laufzeit ausgezahlt, und so weiter. Bei einer Wiederanlage in Festgeld erhältst du dann je nach Zinsentwicklung bessere oder schlechtere Angebote.

Welche Steuern fallen auf Festgeld an?

Zinseinkünfte aus Festgeld sind Kapitalerträge und werden mit 25% Kapitalertragsteuer zzgl. 5,5% Solidaritätszuschlag und eventuell Kirchensteuer besteuert. Deutsche Banken führen diese Steuern in der Regel automatisch an das Finanzamt ab, wohingegen du bei einigen ausländischen Banken selbst aktiv werden und die Zinserträge in der Anlage KAP dem Finanzamt melden musst. Wenn du auf diesen Aufwand verzichten möchtest, achte auf den grünen Haken beim Kriterium „Autom. Abführung KapSt“ in unserem Festgeld-Vergleich. Gegebenenfalls kannst du auch einen Freistellungsauftrag bei der Bank einrichten.

🌏

Was sind die Vorteile und Nachteile von Festgeld?

Vor- & Nachteile

- Sparanlage mit sehr geringem Risiko

- eignet sich, um in den nächsten Jahren nicht benötigtes Geld verzinst zu „parken“

- fest kalkulierbarer Zinssatz je nach Anbieter und Laufzeit

- kein regelmäßiges Besparen möglich

- keine Liquidität, da Laufzeit festgelegt

- Zinsänderungsrisiko

- Langfristig gibt es bessere Alternativen mit höheren Rendite-Erwartungen

Festgeld kommt für jeden Investor infrage, der eine bestimmte Summe angespart hat und diese mittel- bis langfristig sicher anlegen möchte. Du profitierst von den Zinsen, die dir heute schon garantiert sind und die sich auch dann nicht ändern, wenn die Leitzinsen steigen oder sinken. Dies bedeutet allerdings auch, dass du von steigenden Leitzinsen während der Laufzeit deines Festgeldes nicht profitierst, sondern weiterhin den im Vorhinein vereinbarten Zinssatz erhältst (Zinsänderungsrisiko).

Festgeld lässt sich nicht besparen wie bei einem ETF-Sparplan, sondern die zu investierende Summe muss von Beginn an eingezahlt werden. Möchtest du das Geld für einen langen Zeitraum anlegen, können auch andere Investmentmöglichkeiten wie Aktien oder ETFs eine Alternative darstellen. Diese sind riskanter als Festgeld, bieten aber auch langfristig betrachtet höhere Renditechancen.

Wie sicher ist Festgeld?

Festgeld gilt als sehr sichere Form der Geldanlage, da der investierte Betrag keinen Kursschwankungen unterliegt, wie es etwa bei Aktien der Fall ist. Am Ende der Laufzeit erhältst du dein ursprünglich eingezahltes Kapital zuzüglich der angesammelten Zinsen wieder ausbezahlt.

Einlagensicherung

Auch wenn deine Bank während der Laufzeit zahlungsunfähig wird, sind angelegte Kundengelder bis zur vereinbarten Summe vor dem Zugriff der Gläubiger abgesichert. Diese Summe beträgt EU-weit mindestens 100.000€ pro Anleger und Bank, kann aber auch darüber hinausgehen. Diese Einlagensicherung der Banken ist ein Instrument zur Absicherung von angelegten Kundengeldern. Sie ist innerhalb der EU bei allen Banken in Form einer Mindestabsicherung identisch geregelt. Danach sind bei allen Anbietern in Europa angelegte Gelder bis zu 100.000€ pro Anleger geschützt, wenn die Bank in eine wirtschaftliche Schieflage gerät oder Konkurs anmeldet.

🔒

Bonität der Länder

Die Einlagensicherung wird von den jeweiligen EU-Staaten garantiert. Sollte das Sicherungssystem der Banken nicht ausreichen, um die Forderungen aus der Einlagensicherung abzudecken, müssen die jeweiligen Staaten einspringen. Deshalb solltest du auch auf eine ausreichende Bonität des Landes achten, in dem die Bank beheimatet ist. Wir listen im Festgeld-Vergleich nur „Investment Grade“ (anlagewürdige) Angebote mit einem Länderrating von mindestens AA- auf.

So eröffnest du ein Festgeldkonto

- Festgeld-Angebot findenNutze unseren Festgeld-Vergleich, um ein für dich passendes Festgeld-Angebot zu finden.

- Konto eröffnenEröffne dein Festgeldkonto.

- AuthentifizierungDurchlaufe den Legitimations-Prozess.

- Geld einzahlenZahle das anzulegende Geld von deinem hinterlegten Girokonto auf das Festgeldkonto ein.

Um ein Festgeldkonto zu eröffnen, benötigst du ein Girokonto, das als Referenz- oder Verrechnungskonto dient. Von diesem Girokonto zahlst du Geld auf dein Festgeldkonto ein und auf dieses Girokonto wird auch die Auszahlung nach dem Ablauf getätigt. Solltest du dein Girokonto während der Laufzeit ändern, teilst du dies deiner Bank mit, damit die Auszahlung auf das neue Konto durchgeführt wird.

Wenn du Neukunde beim Festgeld-Anbieter bist, ist zur Kontoeröffnung eine Legitimation erforderlich. Sie wird in der Regel durch das Postident-Verfahren online oder auch vor Ort in einer Filiale durchgeführt. Aus unserem Festgeld-Vergleich kannst du entnehmen, welche Voraussetzungen bei der Kontoeröffnung bei deiner bevorzugten Bank zu erfüllen sind. Wenige Tage nach der Legitimation ist dein Konto eröffnet und du kannst die Einzahlung leisten.

🇩🇪